Мұнайгаз өндірісіндегі кәсіпорынның инвестициялық жобасын экономикалық бағалау: таза ағымдық құн, пайданың ішкі нормасы және қаржылық көрсеткіштер

КІРІСПЕ

Мұнай - жанғыш қазба, органкалық, оттекті, күкіртті және азотты қосындылармен көмірсутектердің күрделі қоспасы. Генетикалық тұрғыдан алғанда мұнай шөгінді жыныстар қабатымен бірге көмілген, көбіне көмірсутектің түрленіп, терең өзгерістерге ұшырауынан жаралған органикалық заттың өз алдына оқшауланып шоғырлануына жиылған табиғи концентрат болып саналады. Мұнай мен газ өнеркәсібі әлемдік нарықта ел экономикасының дамуына жол ашатын сала. Нарық жағдайында әрбір мұнайгаз кәсіпорны тұтынушылардың сұранысын қанағаттандыратын мұнай және мұнай өнідерін өндіріп, сол деңгейде қызметкөрсетуі компания үшін маңызды.

Қандай сала болмасын жаңа іске бастама сол іскерліктің тиімділігін анықтаудан, яғни инвестжобаны талдаудан басталады. Инвестжоба жаңа өзгерістер құруға, жұмыс істеп тұрғандарын кеңейтуге және жаңғыртуға инвестициялар көздейтін іс шаралар кешені болып табылады. Бұл курстық жұмыста мұнай мен газ өндіру компаниясының инвестжобасы қарастырылады.

Инвестициялық жобалаудың альтернативтерін экономикалық бағалауды жүзеге асыру инвестжобаны жүзеге асыру барысында табылатын пайда мүмкіншіліктерін жүйелі анықтаумен және салыстырумен байланысты.

Бұл курстық жұмыстың зерттеу мақсаты - инвестициялық жобаның тиімділігін басты критерийлер бойынша анықтау. Басты критерийлерге таза ағымдағы құн, пайданың ішкі нормасы, инвестжобаның өтеу мерзімі, күрделі қаржылардың қайтып келу мерзімі, күрделі қаржылардың экономикалық тиімділігі және залалсыздық нүкте, сонымен қатар қосымша екі критериийге дисконтталған шығындардың тиімділік индексі мен дисконтталған инвестициялардың тиімділік индексі жатады.

Негізгі зерттеу объектісі - мұнайды өндіретін өңдейтін компаниялардың негізгі қызметі, дайындау процесі болып табылады.

Зерттеу құралы - инвестициялық жобанының талдануы, оның ішінде тиімді немесе тиімсіз екенін анықтап, көз жеткізу.

1 ӨНДІРІСТІК КӘСІПОРЫН ИНВЕСТИЦИЯЛЫҚ ШЕШІМДЕРІ

Инвестиция, латын тілінен аударғанда «салу» немесе «ұзақ мерзімді салу» дегенді білдіреді. Инвестициялар капиталдың ел ішіндегі және шетелдегі экономикаға ұзақ мерзімді жұмсалымы. Қаржы инвестициясы және нақты инвестиция түрлеріне бөлінеді. Инвстициялар деп лизинг шартын жасаған кезден бастап лизинг заттарын сондай-ақ оларға құқықтарды қоса алғанда заңи тұлғаның жарғылық капиталына инвестор салатын мүліктің барлық түрлері немесе кәсіпкелік қызмет үшін пайдаланылатын тіркелген активтерді ұлғайтуды айтады.

Инвестициялық саясат - күрделі жұмсалымдарды экономикалық өрістері мен салаларында пайдалану бағытын айқындайтын халық шаруашылығы шешімінің жиынтығы. Қазіргі инвестиция саясатныі басты міндеттері - ресурстарды өндіруші, өңдеуші және тұтынушы салаларға күрделі қаржы жұмсалымы арасындағы ара салмақты көбейту; ҒТП-ті қамтамасыз ететін инестицияларды қайта бөлу; әлеуметтік даму тағы басқа жұмсалатын қаржының үлесін арттыру.

Инвесициялық жоба деп жаңа өзгерістер құруға жұмыс істеп тұрғандарын кеңейтуге, жаңғыртуға инвестициялар көздейтін іс шаралар жиынтығын айтылады.

Қазақстан Республикасында инвестицияларды жүзеге асырушы жеке және заңды тұлғалар инвестор болып саналады. Бір доллар салымға пайда табу нұсқасы бар инвестицияны таңдау үшін инвестициялық альтернативтерді бағалау әрбір менежер немесе инвестор үшін басты мақсат болып табылады.

Халықаралық тәжірибеде жобаларды негіздеу үшін бірнеше жалпылама көрсеткіштері қолданылады. Олардың қатарында мыналар бар:

- Таза ағымдағы құн (ТАҚ) ;

- Пайданың ішкі нормасы (ПІН) ;

- Инвестициялардың экономикалық тиімділігі;

- Залалсыздық нүкте (ЗН) .

Инвестжобаларды талдауда негізгі критерийлерден басқа қосымша критерийлері де қолданылады. Олар:

- Дисконтталған шығындардың тиімділік индексі (ДШТИ)

- Дисконтталған инвестициялардың тиімділік индексі (ДИТИ)

2 МҰНАЙГАЗ ӨНЕРКӘСІБІНДЕГІ ТЭК-ДІ АНЫҚТАУ

КЕЗЕҢДЕРІ

Кәсіпкерлер, капитал иелері, үй шаруашылығы, фирмалар, яғни экономикалық тұлғалар үшін маңызды категория болып баға табылады.

Тауардың бағасы өндірушілер мен тұтынушылардың жеке мүдделерін айқындауға қызмет көрсетуші болып табылады.

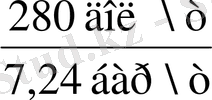

1 баррель мұнай бағасын табу үшін: инвестжоба бойынша 1 тонна мұнай бағасы мен мұнай тығыздығы ρ=0, 869 г/см берілген. Осыдан 1 тоннадағы литр санын анықтаймыз, яғни 1 тоннада болатын 1000 литрді берілген мұнай тығыздығына бөлеміз: V=m/p формуласымен V= 1000/0, 869=1150, 75 л/т тең. Бір тоннада баррель саны тоннадағы литр санын баррельдегі литр санына қатынасына 1150, 75/159=7, 24 бар. /т тең. Ал 1 баррель мұнайдың бағасын анықтау үшін, 1-ші жылдағы Б1б=

=38, 67 дол\бар. Осылай 10 жылдағы 1 баррель мұнайдың бағасын анықталады.

=38, 67 дол\бар. Осылай 10 жылдағы 1 баррель мұнайдың бағасын анықталады.

1 баррель мұнай бағасын анықтау формулалары:

Инвестжобада 2-көрсеткіште 1 тонна мұнай бағасының өзгерту коэффициенті берілген. Инвестжоба бойынша 1 жылдың 1 тонна мұнай бағасы белгілі, ол 280-ге тең. 1 жылдың 1 тонна мұнай бағасын әр жылдың өзгерту коэффициентіне көбейту арқылы 10 жылдың 1 тонна мұнай бағасын анықтаймыз.

Мына кестеде 1 жылға қарағанда 1 тонна мұнай бағасын өзгерту

коэффициенті берілген:

1 жылға қарағанда 1 тонна мұнай бағасын өзгерту

коэффициенті, %

10 жылдың тонна мұнай бағасы кесте түрінде мынадай болады

4-көрсеткіште мұнай өндіру коэффициенті берілген. Бұл көрсеткіш арқылы мұнай өндіру көлемін табамыз. Инвестжоба бойынша 1 жылдың мұнай өндіру көлемі белгілі, ол 3, 4 млн. т. /жылға тең. 1 жылдың мұнай өндіру көлемін әр жылдың өндіру коэффициентіне көбейту арқылы 10 жылдың өндіру көлемін анықтаймыз.

1 жылға қарағанда мұнай өндірудің

коэффициенті, %

Мұнай өндіру көлемі, млн. т

1

жыл

2

жыл

3

жыл

4

жыл

5

жыл

6

жыл

7

жыл

8

жыл

9

жыл

10

жыл

Мұнайгаз кәсіпорнында алғашқы 10 жыл ішіндегі мұнай өндіру көлемі.

Мұнай өндіру көлемі сегізінші жылға дейін баяу өсіп, 7, 14 тоннаға дейін жетті Тоғызыншы жылда 7, 48 тоннаға өсті, кейін 6, 46 тоннаға төмендеді.

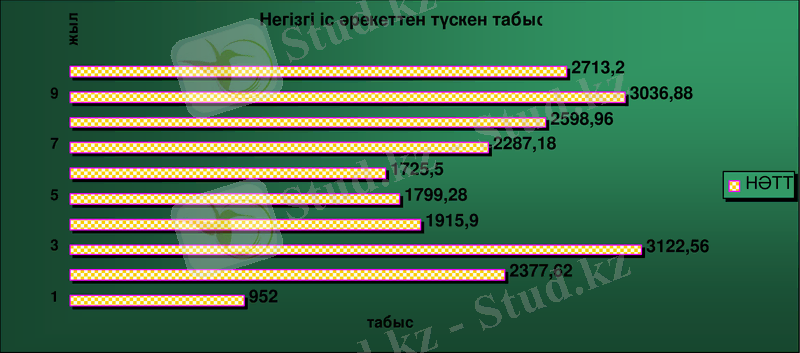

2. 1 Негізгі іс-әрекеттен түскен табыс (НӘТТ)

Негізгі іс-әрекеттен түскен табыс кәсіпорындар, фирмалар мен басқа да ұйымдар қызметінің аса маңызды экономикалық көрсеткіші, олардың қызметінің барлық түрлерінен түскен қаржы түсімдерін көрсетеді. Бұл табыс түрі келесідей жолмен анықталады:

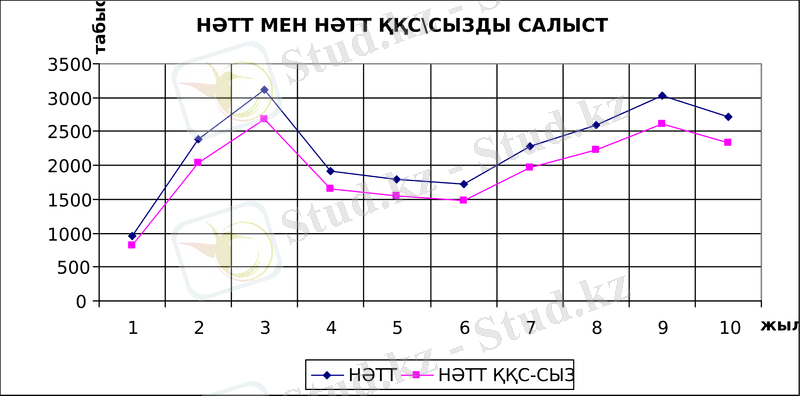

2. 1. 1 Негізгі іс-әрекеттен түскен табыс (НӘТТ) қосымша құн салығынсыз (ҚҚС-сыз)

НӘТТ ҚҚС-сызды табу үшін негізгі іс-әрекеттерден түскен табысты қосылған құн салығын өтеу коэффициенттеріне көбейтеміз.

Яғни:

Қосылған құнға салынатын салық - жанама салықтың бір түрі. Түпкілікті тұтынушы тауарлар мен қызметтерді сатып алу кезінде, сондай-ақ, тауарларды өндіру мен өткізудің түрлі сатыларында төлейтін салықтың бір түрі болып табылады. Осы салық салынатын айналымға түсімнің бәрі емес, тек өндіру мен өткізудің осы буынында қосылатын құн ғана кіреді. Қосылған құн құрамына өтелім (амортизация), үстемелермен қоса жалақы, басқада кейбір шығындар (соның ішінде несие үшін пайыз), сондай-ақ, пайда кіреді.

2. 1. 2 Негізгі іс-әрекеттен түскен табыс (НӘТТ) қосымша құн салығы (ҚҚС) сомасымен

Қосылған құнға салынған салық Қазақстан Республикасының салық кодексінде бекітілген 14 % (пайыз) мөлшерінде негізгі іс-әрекеттен түскен табысқа салынады. Негізгі іс-әрекеттен түскен табысқа қосылған құнға салынған салық сомасы:

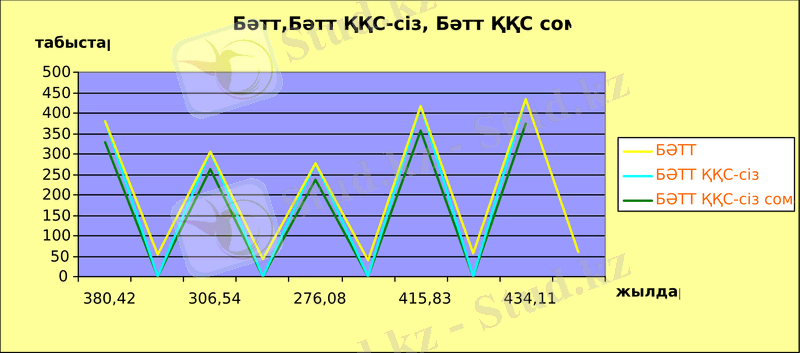

2. 2 Басқа да іс-әрекеттен түскен табыс (БӘТТ)

Басқа да іс-әрекеттерден түскен табыс - кәсіпорынның негізгі өндірістік қорларды және пайдаланбаған мүліктерді сатудан түскен табыс болып табылады. Басқа да іс-әрекеттерден түскен табыс тыс өткізу операциялардан түскен табыстан, өнеркәсіптік жұмыстар мен өндірістік қызметтерден тұрады.

Ал, тыс өткізу операцияларынан түскен табыстың өзі бағалы қағаздардың дивидендтері, жалғаудан түскен төлемдері мен айыптар, өсімдер және тұрақсыздық айыппұлдар қосындысынан құралады. Кәсіпорынның ағымдағы табысы жалпы жиынтық табыстан бастапқы инвестициялар мен ағымдағы шығындарды шегеріп тастаған көрінісі болып табылады.

- Басқа да іс-әрекеттерден түскен табыс ҚҚС сомасымен

Басқа да іс-әрекеттен түскен табысқа салынған қосылған құн салынатын салық сомасы басқа да іс-әрекеттен түскен табысқа қосылған құн ставкасының көбейтіндісіне тең.

- Басқа да іс-әрекеттерден түскен табыс ҚҚС-сыз

Басқа да іс-әрекеттен түскен табыстың қосылған құн салықсыз сомасы басқа да іс-әрекеттен түскен табыс пен басқа да іс-әрекеттен түскен табысқа салынған қосылған құн салығы сомасының айырмасына тең болады:

Бәтт, Бәтт ҚҚС-сіз, Бәтт ҚҚС сомасы

- Жалпы жылдық жиынтық табыс (ЖЖЖТ)

Кәсіпорынның жиынтық табысы - тауарлық өнімді өткізуден түскен пайдадан, басқа да өткізуден түскен және тыс өткізу операциялардан түскен табыстан құрылады. Жалпы табысты мұнай өндіру көлемінің құны, негізгі іс-әрекеттерінен түскен табыс немесе тауарлық өнімді өткізуден түскен пайда деп атауға болады.

Жалпы жылдық жиынтық табыс негізгі іс-әрекеттен түскен табыс пен басқа да іс-әрекеттен түскен табыс қосындысына тең:

2. 3. 1 Жалпы жылдық жиынтық табыс ҚҚС-сыз

Жалпы жылдық жиынтық табысқа қосылған құнның салықсыз сомасы - жалпы жылдық жиынтық табыс пен қосылған құнның өтеу коэффициентінің көбейтіндісі арқылы есептеледі:

2. 4 Роялти сомасы

Роялти - қоймаларды пайдалану құқығына салынатын тұрақты салық / өнім өндіру көлеміне тікелей байланысты /. Роялти тыс өткізу операцияларынан түсскен пайдаға жатады. Роялти сомасы инвестжоба бойынша 5 % -ға тең деп алынды.

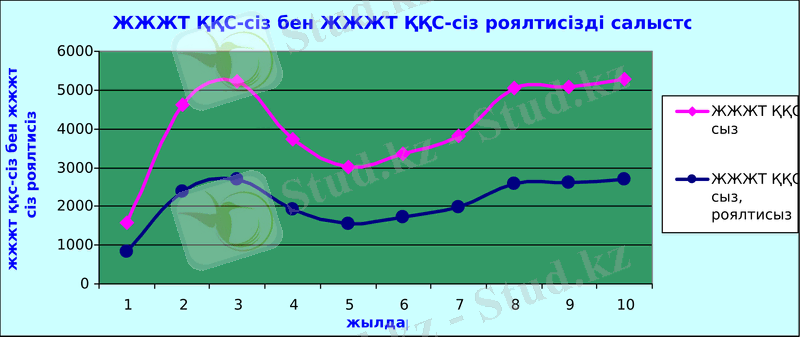

2. 4. 1 Негізгі іс-әрекеттен түскен табыс ҚҚС-сыз, роялтисіз

Негізгі іс-әрекеттен түскен табыс қосылған құнға салықсыз және роялтисіз келесідей жолмен анықталады. НӘТТ ҚҚС-сыз және роялти сомасы арасындағы айырмамен:

2. 4. 2 Жалпы жылдық жиынтық табыс ҚҚС-сыз, роялтисіз

Жалпы жылдық жиынтық табыс қосылған құн салығынсыз және роялтисіз - негізгі іс-әрекеттен түскен табыс қосылған құнға салықсыз және роялтисіз бен басқа да іс-әрекеттен түскен табыс қосылған құн салығынсыздың қосындысынан тұрады.

2. 5 Бастапқы инвестициялар

Күрделі жұмсалым, қаржылар - кейіннен пайда, табыс алу немесе әлеуметтік нәтижеге қол жеткізу мақсатымен экономиканың объектілеріне жұмсалатын мүліктік құндылықтардың барлық түрлері.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz