Кәсіпорындардың формалары мен Қазақстан Республикасының өтпелі экономикасындағы шағын кәсіпкерліктің экономикалық рөлі

1-ТАРАУ. Кәсіпорындардың маңызы және оның формалары

- Кәсіпорынның маңызы

1. 2 Кәсіпорындардың меншік формаларына қарай түрлері

2-ТАРАУ. Қазақстан Республикасының өтпелі экономикасындағы шағын кәсіпкерліктің экономикалық рөлі

- Қазақстан Республикасының шағын кәсіпкерліктің экономикалық рөлі

- Сатып алушылар алдындағы кәсіпкердің жауапкершілігі

Қорытынды

Қолданылған Әдебиеттер тізімі

Кіріспе

Біздің елімсіздің болашағы - оның интеллектуалды қоры, ғылым және инновация жетістіктерінде. Бүл сөздер Президент Н. Ә. Назарбаевтың халыққа арпалған жолдауында айтылған болатын. Өмір өзі көрсеткендей, шикізат сатуға бейімделген экономика құлдырауға бағытталған. Тек жоғарғы сапалы, ең соңғы ғылым жетістіктеріне сай техника мен технологиялар ғана экономиканы көркейтіп, халық өмірін жақсартуға қабілетті. Сондықтанда, ғылымға және ғылыми-техникалық және инновациялық саясатға ерекше көңіл бөлінуі тиіс.

Өткен ғасырдың соңғы он жылдығында Қазақстан ғылыми-техникалық потенциалы қиындықтармен қақтығысын, түбірімен өзгеріскеұшырады. Тек 1999 жылдан бастап ғана ғылым жетістіктері мен инновацияларды игеру, ғылым-өндіріс тізбегін дамытудың маңыздылығын мойындай бастадық. Рынокты экономика тұсында ғылыми жаңалықтарды инновациялық компаниялар игеріп өндіріске енгізіп отырады. Бүл салаға шағын инновациялык кәсіпкерлік айтарлықтай үлес қосады.

Шағын кәсіпкерлік кез келген мемлекет экономикасының негізгі саласының бірі. Шағын және орта кәсіпкерлікке кез келген рынокты дамыған елдерде 10 кәсіпорынның 9-ы кіріп отырады. Егер, Европа елдерінде әр мың түрғынға шакқанда 45-50 шағын кәсіпорын болса, АҚШ-та ол көрсеткіш 75 кәсіпорын шамасында, ал Қазақстанда не бары 7-8 кәсіпорын ғана құрайды екен.

Нарықтық экономиканың субъектілері болып жекеленген меншік иелері саналады. Меншік иесінің өз мүліктерін пайдалануға, иеленуге құқығы бар. Меншіктің көптүрлі формалы болуы кәсіпорынның әртүрлі ұйымдық-құқылық формасын құруға негіз болып табылады.

Кәсіпорын қоғамдық өндірістің бастапқы, басты буыны болып саналады. Тікелей кәсіпорындарда өнім шығарылып, жұмыстар атқарылады, қоғамдық қажеттіліктерді қанағаттандыру және таза табыс алу мақсатындағы игі қызметтер көрсетіледі. Кәсіпорын өз алдына шаруашылық етуші субъекті болып табылады.

Шағын бизнес - нарықтық экономиканың негізі. Шет елдерде оның дамуы үшін 50-ші жылдардан бастап орталық және аймақтық мемлекеттік басқару органдарының мамандандырылан жүйелері мен тікелей және жанама қаржылық қолдау жүйелері құрыла бастады.

1997 жылы маусым айында қабылданған Қазақстан Республикасының "Шағын кәсіпкерлікті мемлекеттік қолдау туралы" Заңының 3-ші бабында шағын кәсіпкерліктің субъектілеріне айдай анық анықтама берілген, нақтылап айтқанда, "шағын кәсіпкерліктің субъектілері болып жұмысшыларының орташа жылдық саны 50 адамнан аспайтын және жалпы активтерінің қүны жылына орта есеппен есептік көрсеткіштен алпыс мың еседен артып кетпейтін занды тұлға мен занды тұлғаларды құрамайтын жеке тұлғалар болып саналады".

1-ТАРАУ.

Кәсіпорындардың маңызы және оның формалары

1. 1 Кәсіпорынның маңызы

Қазақстан Республикасында нарықтық қатынас жағдайында әрбір кәсіпорын:

1. Нарықтық конъюнктураға сүйене отырып, өз алдына өз жұмысын жоспарлайды және даму перспективаларын белгілейді. Жоспарларының негізін тауар (жұмыс, қызмет) тұтынушылармен жасалған келісімдері құрайды.

2. Өз өнімдерін (жұмыстары, қызметтерін) және өндірістің қалдықтарын өз бетінше немесе келісім негізінде белгіленген бағдар мен тарифтер бойынша таратады, ал кейбір жағдайда заңнама бойынша бағаны реттеу немесе белгілеуді мемлекет атқарады.

ҚР Азаматтық кодексінің 385 бабында былай жазылған:

1) Шарттың орындалуы тараптардың келісімімен белгіленген баға бойынша төленеді. Заң актілерінде көзделген жағдайда оған уәкілдік берілген мемлекеттік органдар белгілейтін немесе реттейтін баға (тарифтер, баға қою, ставкалар және т. б. ) қолданылады.

2) Шарт жасалғаннан кейін бағаны өзгертуге шартта, заң актілерінде көзделген реттер мен жағдайларда немесе заң актілерінде белгіленген тәртіп бойынша жол беріледі.

3) Ақылы шартта баға көзделмеген және шарт ережелерін негізге ала отырып, оны анықтау мүмкін болмаған реттерде шартты орындау шартты жасау кезінде осыған ұқсас жағдайларда әдетте осы сияқты тауарлар, жұмыс немесе қызметтер үшін алынатын баға бойынша жүргізілуге тиіс деп есептеледі.

3. Қаржы ресурстары мынадай көздердің есебінен қүралады: табыстап, амортизациялық аударудан, еңбек ұжымының (кәсіпорындардың, ұйымдардың және азаматтардың) бағалы қағаздарын, пай және басқа жарналарын сатудан түскен қаражаттан, сондайақ несиелерден және басқа занды түсімдерден.

4. Несиелік шарттардың және есептесу-қаржы тәртібінің сақталуына ҚР және халықаралық зандарға сәйкес толық жауаптылық көтереді.

1994 жылы қабылданған Қазақстан Республикасының Азаматтық кодексінің 119 бабы кәсіпорынға мынадай анықтама береді: "Кәсіпкерлік қызметті жүзеге асыру үшін пайдаланылатын мүліктік кешен қүқық объектісі түріндегі кәсіпорын деп танылады. Кәсіпорын түтасымен мүліктік кешен ретінде кәсіпорынның қүрамына оның қызмет етуіне арналған мүліктің барлық түрлері, соның ішінде үйлер, ғимараттар, жабдықтар, қүрал-саймандар, шикізат, өнімдер, жер учаскесіне қүқық, талап ету қүқықтары, борыштар, сондай-ақ оның қызметін дараландыратын белгілерге қүқықтар (фирмалық атау, тауар белгілері) және, егер заң қүжаттарында немесе шартта өзгеше көзделмесе, басқа да айырықша қүқықтар енеді. Кәсіпорын түтасымен немесе оның бір бөлігі сатып алу - сату, кепілге, арендаға беру және заттық қүқықтарды белгілеуге, өзгертуге және тоқтатуға байланысты басқа да мәмлелер объектісі болуы мүмкін".

ҚР Азаматтық кодексінде, "Мемлекеттік кәсіпорындар туралы", "Акционерлік қоғамдар туралы", "Жауапкершілігі шектеулі және қосымша жауапкершілігі бар серіктестіктер туралы" және басқа зандарда:

- меншіктің көптүрлі формалы жағдайында кәсіпорындарды қүрудың жалпы қүқылық негізі белгіленген;

- кәсіпорындардың ұйымдық-құқылық формалары, олардың жүмыс ерекшеліктері бекітілген;

- кәсіпкерлік субъектілерінің құқықтары мен жауапкершіліктері айқындалған;

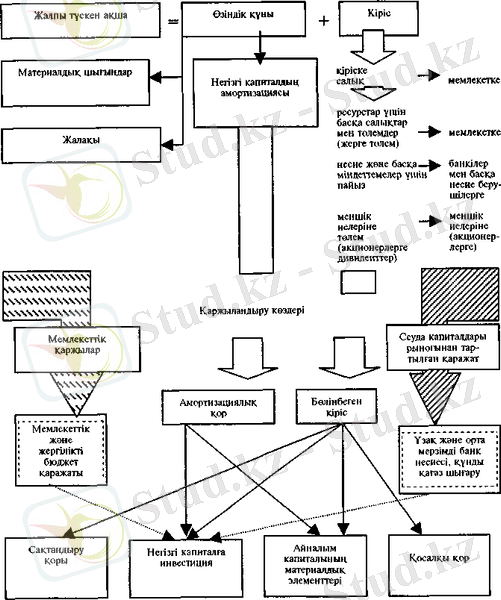

Акционерлік коғамдарды қаржыландырудын көздері

1 схема.

- кәсіпкерлікті мемлекеттік қорғау, реттеу мен қолдау шаралары белгіленген.

Кәсіпорын - қоғамдық өндірістің негізгі буыны. Кәсіпорындарда тауарлар мен игі қызметтер өндіріледі, тасымалданады және нақтылы тұтынушыларға сатылады. Әрбір өндіруші өз кәсіпорнында жасалған өнімдерді сатуға ғана ұмтылып қоймайды, сонымен бірге таза табыс алуға да тырысады.

Қазақстан Республикасының Азаматтық кодексінің 10, 11 баптарының 1-5 тармақтарында Қазақстандағы кәсіпкерлік қызметтің жүзеге асырылуының жалпы қүқылық ауқымы айқындалған.

Қазақстан Республикасында кәсіпкерлік түңғыш рет Қазақстан Республикасының Азаматтық кодексі 10 бабының, I тармағында заңмен бекітілген: "Кәсіпкерлік - меншік түрлеріне қарамастан, азаматтар мен занды түлғалардың, тауарларға (жүмысқа, қызметке) сүранымды қанағаттандыру арқылы пайда немесе жеке табыс табуға багытталған жеке меншікке (жеке кәсіпкерлік) не мемлекеттік кәсіпорынды шаруашылық басқару қүқығына (мемлекеттік кәсіпкерлік) негізделген ынталы қызметі. Кәсіпкерлік қызмет кәсіпкердің атынан, оның тәуекел етуімен және мүліктік жауапкершілігімен жүзеге асырьлады".

Мыналар кәсіпкерлік қызметтердің субъектілері болуы мүмкін:

- әрекет қабілеті заңда белгіленген тәртіпте шектелмеген Қазақстан Республикасының азаматтары;

- Қазақстан Республикасының заңнамасында белгіленген окілеттіктер шегінде шет мемлекеттердің азаматтары мен азаматтықтары жоқ адамдар;

- азаматтар бірлестігі - үжымдық кәсіпкерлер (әріптестер) .

Кәсіпкерлік мәртебесі мемлекеттік тіркеу және реестрге кіргізілуі арқылы беріледі. Реестр - фирмалардың атаулары, олардың жүмыс бағыттары, жеке жауапкершіліктері бар серіктестіктер мүшелерінің фамилиялары, фирманың жеке капиталы туралы мәлімет және басқадай деректер жазылған есеп жүргізу кітабы.

Кәсіпорынды басқарушы субъекті мен меншік иесі арасындағы қатынас жақтардың өзара міндеттемелерін, мүлікті пайдалану және қызметтің кейбір түрлерін жүзеге асыру қүқығын шектеуді, жақтардың қаржылық өзара қатынастары мен материалдық жауапкершілігінің тәртібі мен жағдайларын, шартты бүзудың негіздері мен жағдайларын белгілейтін шартпен (келісіммен) реттеледі; кәсіпорын мүлік иесінін, басқарушымен шарт жасасқаннан кейін, шартта, кәсіпорын жарғысында және ҚР заңнамасында көзделген жағдайлардан өзге реттерде, кәсіпорын қызметіне араласуға қүқығы жоқ.

Кәсіпорынның банкіде есеп айырысатын өз есепшоты, мөрі болуы тиіс, сондай-ақ ол әр текті операциялар жасап, мәмлелер жүргізе алады. Бүл жағдайда ол басқа кәсіпорын немесе мемлекет қаражаттары есебінен де немесе өз бетінше де өмір сүре алады. Осыған байланысты кәсіпорын әртүрлі дербестік алады. Бірінші жағдайда біз жедел шаруашьшық жүргізудегі дербестік туралы, ал екінші жағдайда кәсіпорынға түрақты қаржылық жағдай жасайтын оның экономикалық дербестігі, тиімді қызметі туралы айтып түрмыз. Экономикалық дербестігінің қалыптасу басы болып кәсіпорынның өз алдына шаруашылықты-оперативті единица немесе заңды түлға түріндегі бөлінуі саналады. Қазақстан Республикасы Азаматтық кодексінің 33 бабында занды тұлғаның ұғымы былай берілген: "Меншік, шаруашьшық жүргізу немесе жедел басқару қүқығындағы оқшау мүлкі бар және сол мүлікпен өз міндеттемелері бойынша жауап беретін, өз атынан мүліктік және мүліктік емес жеке қүқықтар мен міндеттерге ие болып, оларды жүзеге асыра алатын, сотта талапкер және жауапкер бола алатын ұйым занды тұлға деп танылады.

Заңды тұлғаның дербес балансы немесе сметасы болуға тиіс. Занды тұлғаның өз атауы жазылған мөрі болады".

Занды түлға болып тіркелу үшін кәсіпорынның төмендегідей белгілері болуы керек:

1. ұйымдық тұтастығы. Бұл, нақтылап айтқанда, құрылтай құжаттарында өзінің ішкі қүрылым және басқару тәртібі бекітілген ұйымдасқан ұжым.

2. Жекеленген мүлік. Ксіпорынның негізгі және айналым қаражаттардан тұратын меншік мүліктері болады, ол өз алдына мүлік иеленіп, оны есепке алады, пайдаланады, сатады, жарамсыз деп табады, мүлікке салық төлейді.

3. Мүліктік жауапкершілік деген - Занда көрсетілгендей кәсіпорын өз міндеттемелері бойынша жауапкершілікте болады.

4. Азаматтық айналымда өз атынан сөйлеу. Кәсіпорын, кәдімгі адам секілді таныйтындай, басқа кәсіпорындардан айыра алатындай болуы керек. Сол мақсаттар үшін кәсіпорынға ат (атау) береді, сол атпен ол мүліктік және жеке мүліктік емес қүқыққа ие болады және одан айырады, міндет алады, сотта, төрелік сотта және аралық сотта талапкердің және жауапкердің рөлін атқарады.

1. 2 Кәсіпорындардың меншік формаларына қарай түрлері.

Кәсіпорын ең алдымен қайбір жеке меншік түрінің басымдылығына қарай - қоғамдық немесе жекеменшік болып екі типке бөлінеді.

Бірінші тип. Мемлекеттік кәсіпорын. Олардың жиынтығы экономиканың коғгамдык, секторы болып саналады.

Екінші тип. Серіктестіктерді, акционерлік қоғамдарды, аралас кәсіпорындарды, кооперативтерді жеке иелену. Олар экономикалық жекеменшік секторын қүрайды.

Экономиканың жекеменшік секторындағы кәсіпорындар кәсіпорын иелері біреу немесе бірнеше адам болып келулеріне, кәсіпорын жүмысы үшін жауапкершіліктеріне, кәсіпорынның жалпы капиталына жеке капиталдарды қосу тәсіліне байланысты бөлінеді.

Жауапкершілік шектеулі және шектеусіз болып келеді.

Шектеулі жауапкершілік - кәсіпорынға өз қаражатын қосқан адам кәсіпорынның міндеттемелері бойынша өзі қосқан қаражат мөлшерінде ғана жауапкершілік көтереді дегенді білдіреді.

Шектеусіз жауапкершілік - кәсіпорынға өз қаражатын қосқан адам кәсіпорынның міндеттемелері бойынша өзінің барлық мүлікгерімен ортақ жауапкершілікте болады дегенді білдіреді.

Айталық, екі адам ортақ кәсіпорынға 100 млн. теңгеден салды делік. Сонда кәсіпорынның жалпы құрылған капиталы 200 млн. теңге қүрайды. Егер кәсіпорын несие берушілер алдыңдағы 300 млн. теңге көлеміндегі міндеттемелері бойынша банкрот болса, онда жауапкершілігі шектеулі әрбір қасиеттерлер қарыз міндетт-мелерін 100 млн. теңгеден, яғни өздері қосқан мөлшерде ғана жабады. Ал шектеусіз жауапкершілік жағдайында екі ортақтас 300 млн. теңгелерімен қоштасып қала береді. Егер біреуі 100 млн. теңге ғана төлей алса, онда соры қайнаған кәсіпорынның екінші иегеріне 200 млн. теңге төлеуге тура келеді.

Дербес (отбасылық) жекеменшік кәсіпорын азаматтардың өз меншіктеріне негізделген. Оның иесі болып табыстың бәрін алатын және шаруашылық қызметтің нәтижелеріне орай барша төуекелді көтеретін бір отбасы (бір түлға) саналады.

Артыкшылығы: таза табысты бөлісу жөнінен ыңшың жоқ, салық салу жүйесі оңай, жеңілдіктер болуы мүмкін.

Кемшілігі: бастау капиталының мөлшері мердымаз, банктен несие алу, ауқымды істі бастау қиын.

Толық серіктестік мүшелердің үлестік (пай) меншіктігіне негізделген. Серіктестіктің барлық мүшелері шаруашьшық қызметтің нәтижесі бойынша өздерінің жеке мүліктеріменен толық жауапкершілікті көтереді. Қаржылы жылдың қорытындысы бой-ынша серіктестік тапқан таза табыс қатысушылар арасында олардың жарғылық капиталға қосқан үлесіне сәйкес бөлінеді.

Артықшылығы: айтарлықтай қаражатты салыстырмалы қысқа мерзім ішінде жинақтауға болады; қаражат салу бағытында кірісіп кете алады, экономиканың әртүрлі салаларына қаражат салуда әртүрлілікті қолдана алады.

Кемшілігі: таза табысты болу кезінде серіктестікке қатысушьшар арасында қиындық туады; салық салуда жеңілдік жоқ.

Коммандитті серіктестік үлестік меншікке негізделген. Коммандитті серіктестік өзінің салымы мөлшерінде жауапкершілік көтеретін, салымшы мүшелерді (коммандистер) және міндеттеме бойынша толық ортақ жауап беретін толық жолдастарды (өзінің мүлкімен жауап беретін жауапты серіктестерді) қамтиды.

Артықшылығы: басқаруға қатысы жоқ, бірақ өз капиталы болғанды қалайтындарды серіктестікке тартуға болады. Мысалы, зейнеткерлік жастағы немесе кәсіпкерліктің басқа түрлерімен шүғылданып жүрген адамдарды.

Қазақстан Республикасы Азаматтық кодексіне сәйкес (77-84 баптары), сонымен қатар жауапкершілігі шектеулі және қосымша жауапкершілікті серіктестіктер қүруға болады.

Ашық және жабық акционерлік қоғамдар .

Ашық акционерлік коғам - бүл акция шығарып және оны сату арқылы көптеген қатысушьшардың қаражаттарын біріктіру жолымен ақшалай қаржысы қүралған кәсіпорын. Акцияның иесі болып - мемлекет, кәсіпорын, үйым секілді заңды түлғалармен бірге жеке азаматтар да бола алады.

Кәсіпорынның міндеттемелері мен шығыны жөнінен акционерлердің (кәсіпорынның қасиеттері) қаржылық-экономикалық жауапкершілігі олардың қоғам капиталына салған ақша мөлшерімен шектелінеді.

Акционерлік қоғамның бағыты мен қызметінің өзгешелігі әртүрлі болуы мүмкін, жалпы мақсаты - таза пайдаға кенелу болып табылады.

Жабық акционерлік қоғам - акцияларды тек оның қүрылтайшылары арасында немесе алдын-ала белгіленген адамдар арасында ғана бөледі.

Кәсіпорындардың басқа да формалары бар. Мысалы, венчурлық (тәуекелшіл) кәсіпорын. Ол экономиканың ғылымды көп қажет ететін салаларында ғылыми зерттеу, инженерлік талдау, маңызды жаңалық жасау және оны өндіріске ендіру жөнінен мамандандырылған шағын кәсіпорын.

2-ТАРАУ.

Қазақстан Республикасының өтпелі экономикасындағы шағын кәсіпкерліктің экономикалық рөлі

- Қазақстан Республикасының шағын кәсіпкерліктің экономикалық рөлі

Шағын кәсіпкерліктің артықшылығы:

1. айырықша қажеттіліктерді (ксерокөшірме, бала тәрбиелеушілер қызметі, сәлемдемелерді жеткізу қызметін қүру және т. б. ) қанағаттандыру мүмкіндігі;

2. өзгерістерге тез икемделу қабілеттілігі;

3. жаңа тауарларды, жүмыстардың жаңа тәсілдерін мақүлдау мүмкіндігі.

Баршаға белгілі, Қазақстандағы шағын кәсіпкерлікті дамытудың негізінен үш мақсаты бар: өнімдер мен қызметтерді өндіру көлемін ұлғайту; халықтың жұмыспен қамтылуын күшейту; салықтар мен басқадай төлемдердің бюджетке түсуін көбейту.

Алынған статистикалық есепті талдаудың көрсетуіне қарағ-анды 1997 жылғы республикадағы шағын кәсіпорындардың және онда жүмыс істейтін адамдардың саны оншалықты өспеген. 1996 жылдың соңында 21, 2 бірлік болса, 1997 жылдың аяғында - 21, 9 болган. Күшіндегі заң бойынша шағын кәсіпорынды дамыту оның барлық қызметтері салаларында ынталандырылуы тиіс.

Шағын кәсіпорыңдардың кейбір салаларындағы қызметтерді экономикалық талдау нәтижелеріне қарағанда статесеп бойынша қонақ үйлер, мейрамханалар, қозғалмайтын мүліктер мен операциялар, жалдау және кәсіпорындарға көрсетілетін қызметтер, яғни жалпы ұғым бойынша өте рентабельді деп саналатын барлық салалар шығынды болып келеді екен (приложение) .

Кәсіпорындардың және оларда жүмыс істейтін жмыскерлер санының түрақтамауы, шағьн бизнестің тиімсіз салалық және аймактық құрылымдарының құрылуы және оның қылмысқа баруы, ұсақ кәсіпкерлердің өндірістен және инвестициядан "қашуы" сияқты шағьн кәсіпкерлік аясында соңғы кездері көрініс берген дағдарыстық процестер қазіргі Қазақстан экономикасының маңызды секторының басқаруға келмейтіндігі, оның ұйқы-тұйқы қалыптасқаңдығы туралы тұжырым жасауға негіз болады. Мәселе, оның жетілген инфрақұрылымының жоқтығы шағын кәсіпкерлікті қолдауға бөлінген қаржылық қаражаттың шектеулілігінде емес.

Шағьн кәсіпкерлікті қолдаудың мемлекеттік стратегиясының тиісті салалық, аймақтық және басқадай артықшылыктың айқыңдалмауы, кәсіпкерлік құрылымдармен кері байланыстың болмауы, тіп жатқан процестерді бақылау және оларды теңестірудің жоқтығыңда больп отыр. Шағын бизнес аймақтық жергілікгі масштабта, үлттық экономиканың айырықша секторы түрінде әлдебір бүтін секілді омір сүріп және дамып келеді, сонымен бірге нақтылы кәсіпорын болып әйгіленген.

Шағын кәсіпкерліктің бірталай сапалық ерекшеліктері бар, ол ерекшеліктер оны экономиканың спецификалық секторы ретінде бөлектеп көрсетуге мәжбүр етеді. Оларға мыналар жатады:

- меншіктік құқықтың бүтіндігі және кәсіпорынды тікелей басқару, бір жағынан, менеджерлерді бақылаудың қажеттілігін жояды, екінші жағынан - басшының табысқа жетудегі рөлі мен мәнін күшейтеді;

- кәсіпорын масштабының шектеулілігі және қожайын мен жұмыскерлердің арасындағы тікелей байланыс, бір жағынан, басқару тиімділігін арттырады, екінші жағынан - өндіріске тұлғалық қатынас ықпалын күшейтеді;

- кәсіпорын мүмкіңдігі мен ресурстардың шектеулілігі, бір жағынан, оған тауар түріне (жүмыс, қызмет) берілген бағаға және тауарлы рынок жағдайына айтарлықтай ықпал ету мүмкіңдігін тудырады, екінші жағынан - қызметтің түрін тез өзгертуге жағдай жасайды.

- тұтынушылар шеңберінің шектелінуі және жергілікті рынокқа бағдарлануы, бір жағынан, сатуды кеңейтуді шектейді, екінші жағынан - тұрақты сұранымды қалыптастырады және қызмет көрсету сапасын көтеруге ынталандырады;

- қаржылық ресурстарға жол ашуды шектеу, бір жағынан, өндірісті кеңейту мүмкіндігін шектейді, екінші жағынан, қаржылық ресурстардың бытыраңқы рыноктарын (жеке жинақ, таныстар мен туысқандардың қаражаттарын, өсімқорлар капиталын) пайдалануға итермелейді.

Шағын кәсіпкерлік - өміршеңдік деңгейі төмен және тәуекелшілік деңгейі көтеріңкі қызмет түрі болып саналады. Себебі ол:

- өте бимәлімділігімен, белгісіздігімен және стихиялылығымен сипатталынатын жергілікті, бір маңайдың аумағынан аспайтын рынокта кәсіп етеді. Бұл - ондай рыноктарға кірудің көп капиталды қажет етпейтіндігіне және іс жүзінде реттелмей-тіндігіне байланысты;

- мемлекетпен қатынас жүйесінде, ірі және орташа бизнестермен, қаржылы-несиелі институттармен, ұйымдасқан қылмыспен объективті түрде "әлжуаз" позицияда тұрады, мұны оның экономикалық әлсіздігі мен әлеуметтік ұйымдаспағандығымен түсіндіруге болады;

- өзінің айтарлықтай ішкі резерві болмағандықтан ол сыртқы ортаның әсеріне өте сезімтал келеді.

Шағын кәсіпкерлікті қамтыған дағдарыс елдегі экономикалық жағдайлардың өзгерулеріне байланысты. Шағын кәсіпорындар мен кооперативтердің алғашқы толқыны салық салу жөніндегі жеңілдіктерді және экономиканың мемлекеттік секторының оралымсыздығын пайдалана отырып, ойдағыдай табысты жұмыс істеп кетті. Инфляцияның асқынуы және айналым арасындағы операциялардың үлкен тиімділігі шағын бизнесті экономиканың дәл осы саласына қайтадан бағдарлап жіберді.

Мемлекеттік меншікті жаппай жекешелендіру, инфляция деңгейін төмендету, төлей алатын сұранымды жалпы қысқарту, капитал айналымының аясын толтырып жіберу және осы сфералары күшейе түскен бәсекелестік шағын кәсiпкерлікті айтарлықтай дағдарысқа үшыратты. Қатал бәсеке, ең алдымен, бағасыздану және таза табыс мөлшерінің төмендеуі шағын кәсіпкерлікті өз табысын өсіріп немесе сақтау үшін "сүрғылт" экономикаға кетуге, салық төлеуден жалтаруға мәжбүр етуде.

Шағын кәсіпкерлік экономиканың ерекше секторы ретінде өмір сүріп келді және әрқашанда өмір сүре береді. Оны тікелей шектеу, реттеу және бақьлау жөнінен мемлекеттің мүмкіндігі реттегеннен гөрі бір мысқалдай кемдеу шығады. Шағын кәсіпкерліктің негізгі мәселесі - салыстырмалы түрдегі нашар өмір-шендігі оның жоғары әрекетшілдігімен, қаржылай ресурстармен жәнe халықтың барша топтарынан алынған кадрлармен түрақты қамтамасыз етілуімен толықтырылады.

Экономиканың бүл секторына мемлекеттің мүдделі болуында экономикалық, саяси және әлеуметтік сипаттар бар. Шағын кәсіпкерліктің мүддесі мынаған саяды:

- ел экономикасының қүрамдас бөлігі болып, экономиканың дамуы мен тиімділігі деңгейіне айтарлықтай ықпал етеді, мүның өзінде орталықсыздандырылған қаржы көздерін пайдаланады;

- бюджетке салық төлеуші болып саналады, мүның өзінде экономиканың басқа секторынан өзгешелігі - оның салық төлеу мүмкіндігі оңғайлылық деңгейге жеткен жоқ;

- орташа және ірі бизнестер үшін қай жерде кадрлар мен капитал жинақталса, экономиканың сол секторы болып шығады;

- қай жерде мемлекет әрекеті немесе ірі және орташа бизнес тиімсіз болса, рыноктың сол секторында тауарға, жүмысқа және қызметке деген сүранымдарды қанағаттандырады;

- қай жерде бәсекелі орта түрақты сақталса, және негізгі азық-түлік пен азық-түлік емес тауарлардың бәсекелі бөлшек сауда бағасының деңгейі қалыптасса, экономиканың сол секторы болып саналады;

- еңбекті қоғамдық бөлуді терендетіп және болымсыз шығынмен нарықтық инфрақүрылымды жасауға мүмкіндік тудырады.

Шағын кәсіпкерліктің саяси мүддесі мынаған сай:

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz