Стратегиялық басқару есебінің жүйесі және кәсіпорындардың қаржылық нәтижелеріне әсері (Агрофирма Жаңа Ақ дала мысалында)

Кіріспе

Нарықтық экономика - ресурстың барлық материалдық және қаржылық түрлерін ұтымды пайдалануды көздейді және олар кәсіпкерлік іс-әрекеттің күтілетін нәтижесін қамтамасыз етуі тиіс.

Басқару есебі - кәсіпорынның қолда бар ресурстарын пайдалануды меншік иесі тарапынан бақылауға бағытталған. Мұнда ең алдымен, шығындарды, қорытынды нәтижені және олардың тиімділігін білу маңызды. Сонымен қатар, басқару есебінің көмегімен қаржылық, материалдық және еңбек ресурстарын тиімді пайдалануға мүмкіндік бар.

Кәсіпорындар іс жүзінде жоспарлау мен өзіндік құнды калькуляциялау саласындағы мамандарды тартпайды, бұл шаруашылықты тиімсіз жүргізуге, ал кейде банкротқа ұшырауға әкеледі. Бақылаусыздық пен жылдам ақша алу кезі өтеді, оның орнына шаруашылық жүргізудің өркениетті формасы келеді, ол меншік иелерін әуелі шығыстар мен кірістерді санауға, содан кейін ғана шешім шығаруға мәжбүр етеді.

Бізге белгілі, әлемдік тәжірибеде көпшілік мақұлдаған басқару шешімдерін қабылдауға және оларды зерттеуге менеджерлердің қажеттіліктерін қамтамасыз ететін ақпараттық жүйе - басқару есебі болып табылады.

Дипломдық жұмыс тақырыбының өзектілігі: ұйымның қаржылық нәтижелерін реттеуде стратегиялық басқару есебінің маңызы зор. Стратегиялық шешімдерге демеу беруден өзге, стратегиялық басқару есебінің жақсы жүйесі - компания басшылығын бизнес қызметінің қаржылық нәтижелерін көрсететін тиісті көрсеткіштермен қамтамасыз етіп отыруында. Бұл көрсеткіштер бизнес алдында тұрған басым стратегиялық мәселелерге байланысты өзгеріп отырады. Онымен қоймай, экономикалық және басқарушылық тиімділікті бағалаудың әртүрлі көрсеткіштерін қажет етеді.

Дипломдық жұмыстың мақсаты: стратегиялық басқару есебінің жүйелерін зерттеу, оны қолдану жолдарын анықтау, стратегиялық басқару есебінің ұйымдар үшін маңыздылығын, сондай-ақ, оның ұйымның қаржылық ағындарын басқарудағы орнын зерттеу және кешенді ғылыми дәлелденген ұсыныстар жасау.

Қойылған мақсатқа сәйкес келесі міндеттер анықталады: ұйымның қаржылық жағдайы туралы толық әрі шынайы ақпарат алу; пайдаланушыларға ол ақпаратты дер кезінде жеткізу; стратегиялық басқару есебінің негізінде бәсекелестерді, сыртқы ортаны, экономикалық, саяси жағдайларды зерттеу;

Басқару процесі әрқашан сәтті бола бермеуі мүмкін. Жоспар да ойлағандай орындала бермеуі мүмкін. Сондай-ақ, адамдар да өзіне қатысты құқықтар мен міндеттерді дұрыс қабылдай бермейді. Ұйымдастыру -қоршаған орта жағдайының өзгеруіне қарай бейімделуі тиіс. Барлық ұйымдар мен кәсіпорындар өз қызметінде белгілі бір мақсатты көздейді. Ұйым басшысы өзінің алдына қойған мақсатына жеткенін, өз қатесін және қызметшілерінің қатесін анықтауы үшін, ең алдымен, бақылау қызметін жүзеге асыруы тиіс. Әрбір ұйым болашақта пайда тауып, жұмсаған шығындарын жабу үшін бақылау қызметімен қатар жоспар құрып, ол жоспардың жоғары деңгейде болуын қадағалауы қажет. Көп жағдайларда ұйымдардың шығынға ұшырауының негізгі себебі - алдағы кезеңге жоспардың дұрыс құрмауында. Негізінде жоспарды - істі жүзеге асыруды қалыптастыру, мақсат қою, оны іске асырудың жолдарын қарастырып, ішінен дұрысын таңдап алу деп түсіну керек.

Стратегиялық басқару есебінің шеңберінде ұйым өзінің қызметін, әрекетін жүзеге асыратын сыртқы бизнес-ортаны (бәсекелестерді, тұтынушыларды, сыртқы экономикалық жағдайларды, үкіметтің әрекеттерін) егжей-тегжейлі талдауы арқылы жүзеге асырады. Демек, сыртқы ортаны зерттеу арқылы әрбір ұйым өзінің кемшіліктерін анықтап, оларды жоюға тырысады, сондай-ақ, қажет болған жағдайда жасалған жоспарға тиісті өзгерістер енгізіп, болашақта алға қойған мақсаттарға жету үшін іс әрекеттер жасайды. Осының барысында ұйымның нарықтағы стратегиялық позициясы, сонымен бірге аталған ұйымның құндылықтарының толық тізбегі құрылуға тиіс.

Ұйымның шаруашылық әрекетіне әсерін тигізетін сыртқы факторларға шоғырлану - стратегиялық басқару есебін дәстүрлі есептен ерекшелейтін негізгі элемент. Сондай-ақ, мұнда ұйымның рыноктағы стратегиялық ұстанымы, шығаратын өнімдерінің жіктелуі және ұйым құндылықтарының толық түрде бір жүйеге енгізілуі ескеріледі. Басқару есебінің жүйесін, белгілі бір шешім үшін тек қана нақтылы ақпаратты алуға тиісті, шешімдер қабылдайтын адамдардың мүдделерінде жасап шығарған жөн. Бұл сөз топтың бөлімшелері туралы болып отырған жағдайларда әсіресе маңызды. Өкінішке орай, басқару есебінің көптеген жүйелері, мысалы, өнімдер мен клиенттер арасында барлық шығындар дәлме-дәл бөлінетін кезде сегменттің табыстылығын талдаған жағдайда, мүлдем міндетті емес бухгалтерлік тиянақтылық, ұқыптылық есебінен түсінбестік жасауға қабілетті болып келеді. Жүйені дұрыс жасап шығару үшін ұжымшылдықтың жоғары дәрежесі және шешімнің қабылдануы үшін жауап беретін басшылармен тығыз өзара әрекеттестік талап етіледі.

1 Кәсіпорындағы басқару есебін жүргізу, оның мәні мен экономикалық көрсеткіштерге тигізетін әсері

1. 1 Басқару есебінің экономикалық мәні, маңызы және міндеттері

Басқару есебі - экономикалық субъектіні жоспарлау, бақылау және басқару әрекетін реттеу мен шешім қабылдау процесі арқылы жүзеге асады.

Басқару есебінің негізінде қаржылық, материалдық және еңбек ресурстарын тиімді басқару деген үлкен ұғым жатыр.

Нақ басқару есебі кәсіпорындағы міндетті қызметпен тығыз байланысты методологияға негізделеді, оның үстіне, басты назар, мысалы, бөлімшелер қызметін бағалау және өнім мен өндірістің пайдалылығын бағалау сияқты аспектілерге байланысты шығындарды басқару есебіне аударады.

Осылайша, басқару мақсатымен есептің ақпаратты өзгерту қажеттілігіне байланысты нормативті есеп орнына, әрине басқару есебі келеді.

Басқару есебінің мазмұнын жалпылай алсақ былайша жіктеуге болады: өндірістік ресурстар, шаруашылық процестер мен олардың нәтижелеріне біріктенуге болатын өндірісті басқарудың бүкіл циклі процесіндегі объектілердің жиынтығы [1] .

Өндірістік ресурстар кәсіпорынның шаруашылық қызметі барысында адам еңбегінің мақсатқа сәйкестілігін қамтамасыз ету болып табылады. Олар мыналарды біріктіреді:

- Негізгі құралдар - еңбек құралдары (машиналар, жабдықтар,

өндірістік, ғимараттар және т. б. ) , олардың жағдайы мен пайдалануы;

ғимараттар және т. б), олардың жағдайы мен пайдаланылуы;

- Материалдық емес ресурстар - мерзімнен бұрын қаржы бөлінген

объектілер (жерді пайдалану құқығы, патенттер, лицензиялар, тауарлық белгілер және т. б) ;

- Материалдық ресурстар - еңбек құралдарының көмегімен өндіріс

процесінде өңдеуге арналған еңбек жарақтары;

- Еңбек ресурстары - кәсіпорынның осы шақта бар нақты еңбек ететін

көпшілігі, мақсатқа сәйкес қызмет пен еңбек нәтижесінде еңбек ресурстарын пайдалану.

Шаруашылық процестер мен олардың нәтижелері, жинақтай алғанда, кәсіпорынның өндірістік іс-әрекетін білдіреді.

Оларға іс-әрекеттің мынадай түрлері жатады:

- қамтамасыз ету-дайындау;

- өндірістік;

- қаржылық-өткізулік;

- ұйымдастырушылық.

Басқару есебінің мәні - шығындар мен кірістерді, мөлшерлеуді, жоспарлауды, бақылауды және кәсіпорынның болашақ даму мәселелерін үйлестіру мен шұғыл басқару шешімдері үшін ақпаратты жүйелендіретін талдауға есеп жүйесін біріктіру.

Басқару есебінің объектілері - ұйымның шаруашылық қызметінің шығындары мен қорытындылары, баға белгілеу, бюджеттеу мен ішкі есептілік.

Басқару есебінің мақсаты - нақтылы өндірістік мақсаттарға жетуге жауапты менеджерлерді тиісті ақпаратпен қамтамасыз ету. Кәсіпкерліктің әр түрінде қаржы және адам ресурстарын басқару қажет. Ал басқару есебі оны қажетті механизммен қамтамасыз етеді. Басқару есебі - қаржылық есепті кеңейтеді және фирманың ішкі операцияларында қолданылады.

Басқару есебінің міндеттері мыналар: есеп, жоспарлау, бақылау, ұйымның және оның құрылымдық бөлімшелерінің шаруашылық қызметінің шығындары мен нәтижелері туралы мәліметтерін талдау мен бағалау, қажетті басқару шешімдерін шұғыл қабылдау үшін ақпарат ұсыну. Басқару есебі жалпы ұйымдастырудың қызметін жоспарлаудан бастап шешімдер қабылдау, оны жүзеге асыруды есепке алу, бақылау, талдау және реттеу функцияларын толығымен қамтиды.

Талдауды өңдеу үшін басқарушы есептік және ақпараттық жүйеде жиналатын мәліметтер мынадай талаптарға сай болуы тиіс: атаулылық, оперативтілік, дер кезінде айқын сенімділік, пайдалылық, мерзімінен бұрын талдамалылығы, түсініктілік, икемділік, бастамашылық, үнемділік, жүйелілік.

Басқару есебінің принциптері:

- ұйым іс-әрекетінің үздіксіздігі;

- жоспарлау мен есептеуде бірдей өлшем бірліктерін пайдалану;

- құрылымдық бөлімшелермен тұтастай ұйым қызметінің шығындары

мен нәтижелерін бағалау мен жалдау;

- жинау, өңдеу мен беру барысында бастапқы және аралық

мәліметтердің жалғасты сабақтастығы мен көп мәрте

қолданылатындығы;

- ұйым ішіндегі қатынас жүйесін ұйымдастыру;

- ұйымның өндірістік және коммерциялық циклдарын көрсететін

мерзімділік;

- шығындар мен нәтижелерді сметалық басқару [2] .

Начало формы

Нарықтық экономикаға көшу кәсіпорын ішінде де, оның сыртында да пайда болатын ақпарат көлемін едәуір ұлғайтуды ұйымнан талап етеді. Сыртқы кәсіпорындар тарапынан кәсіпорынның қызметіне немесе оның қызметінің нәтижесіне нақты қызығушылық туындайды. Шығарылатын өнімге сұраныс, белгілі бір жағдайлар мен талаптарда өнімді өткізу мүмкіншілігі, бұл өнімнің өндірісін материалдық - техникалық қамтамасыз ету, негізгі өндіріс, өндірістің техникалық дайындығы, өндіріске шығындар мен белгілі бір бұйымдарды шығарудың тиімділігі жайлы ақпарат көлемі артады.

Ұйымдардың қызметін басқару табыс алуға негізделген кәсіпкерлікті дамыту және қазіргі нарықта тауар өндірушінің бәсекеге қабылетті болуымен байланысты басқару есебінің теориялық және әдістемелік негізінің мәселелері қажетті ақпаратты қалыптастыруға нақты көзқарасты талап етті. Бухгалтерлік есептің қазіргі жүйесі барлық деңгейдегі менеджерлерді жедел ақпараттармен қамтамасыз етуде. Кәсіпкерлік қызметті басқару механизмі технологиялық, жоспарлы, есептік - аналитикалық ақпараттар негізінде іске асырылады. Ұйымдарда оның құрылымдық бөлімшелерінің болашақтағы дамуын бюджеттеу, жоспарлау аналитикалық есептеулер, ішкі есеп берулер негізінде жүргізіледі.

Сонымен қатар, басқару персоналын қамтамасыз етуге арналған ақпараттар жүйесі қазіргіге қарағанда көлемді түрде ұсынылуы керек. Өндірістік ұйымдар ішінде ақпараттық қамтамасыз етуге бағытталған бухгалтерлік есепті жетілдіру қажет. Қазіргі кездегі ақпарат кәсіпорындарда, соның ішінде, оның құрылымдық бөлімдеріндегі процестердің ағымдағы жағдайы туралы есеп мәліметтері бойынша дайындалуға міндетті. Мұндай ақпарат өндірістік, технологиялық операцияларды табысты орындау үшін, тек қана ішкі емес, сонымен қатар сыртқы жағдайлардың қысқа және ұзақ мерзімді кезеңдегі өндірісіне болжам жүргізу үшін қажетті болып табылады.

Қазіргі таңда тек шығындарды ғана басқарып қоймай, жабдықтау процесі, өндіру және өткізу немесе қызмет көрсетуді де басқаруға болады. Сондай-ақ, әрбір процестің аумағында нақты жұмыстар жүргізіледі, сондықтан ақпаратты дайындауды әр процестің ішіндегі жұмыс түрлері бойынша жүргізу қажет. Осыған орай, бухгалтерлік ақпараттарды пайдаланумен қатар, жоспарлауға, талдауға, бақылау мен болжауға жатқызылатын жұмыс түрлеріне сәйкес аналитикалық есеп шоттары бойынша аналитикалық ақпараттардың кең көлемін дайындау қажеттігі туындайды. Мұндай функцияларды басқару есебі орындайды.

1. 2 «Агрофирма Жаңа Ақ даланың» экономикалық жағдайы мен

оның сипаттамасы

“Агрофирма Жаңа Ақ дала” жауапкершілігі шектеулі серіктестігі Қазақстан Республикасының заңнамасы бойынша заңды тұлға болып табылады. Агрофирма 2008 жылы 7 ақпан күні құрылған.

Серіктестіктің атауы:

- қазақ тіліндегі толық атауы - “Агрофирма Жаңа Ақ дала” жауапкершілігі шектеулі серіктестігі;

- орыс тіліндегі толық атауы - Товарищество с ограниченной ответственностью “Агрофирма Жана Ак дала”;

Серіктестіктің орналасқан жері: 1) Оңтүстік Қазақстан облысы, Арыс қаласы, Ақдала ауыл мекені. 2) Оңтүстік Қазақстан облысы, Қапшағай қаласы, Кербұлақ ауылы.

Серіктестік алдына қойған мақсатына жету үшін келесі қызмет түрін жүзеге асырады: жаңа инновациялық технологияларды қолдану арқылы ауыл шаруашылық өнімдерін егіп, өңдеу. Егіліп, өңделетін өнімдер: қызанақ (600 га), жуа (100 га), бау жеміс ағаштары (алма 220 га, алмұрт 20 га, шабдалы 10 га, өрік 20 га) . Жаңа инновациялық техникалар ішінде: тамщылап суғару жүйесі Израиль мемлекетінен; суғару насостары Ресейден; қызанақ өңдеу заводы үшін жабдық Италиядан; сақтау қоймалары: (сыйымдылығы 6400 тонна) жуа үшін Голландия мемлекетінен алынған.

“Агрофирма Жаңа Ақ дала” жауапкершілігі шектеулі серіктестігі құрылған кезде оның жарғылық капиталы 200 000 (екі жүз мың) теңгені құраған. Фирманың 50% үлесі “Эксперттік агро” ЖШС-нің құрамында болса, қалған 50% жеке кәсіпкерлерге бөлініп берілген. Жарғылық капиталдың 80 000 теңгесін “Эксперттік агро” ЖШС-і салған, ал 120 000 тенге жеке кәсіпкерлердің есебінен. Жалпы ақша, бағалы қағаздар, заттар, мүліктік құқықтар, соның ішінде жер пайдалану құқығы мен өзге мүлікке құқық серіктестіктің жарғылық капиталына салым бола алады. Салымды жеке мүліктік емес құқықтар және өзге де материалдық емес игіліктер түрінде салуға рұқсат етілмейді. Серіктестікке қатысушы жарғылық капиталға салым салу жөніндегі міндеттерін жыл бойы орындамаған жағдайда, ол серіктестіктің залалдарын өтеуге, сондай-ақ төленбеген бөлігінің сомасына серіктестікке тұрақсыздық төлемін төлеуге міндетті. Тұрақсыздық төлемінің мөлшері ақшалай міндеттеменің немесе оның тиісті бөлігінің орындалу күніне алғанда Қазақстан Республикасы Ұлттық Банкінің қайта қаржыландыру ресми ставкасын негізге ала отырып есептеледі.

Серіктестік қызметінің басты мақсаты - таза табыс табу, оны қатысушының мүддесіне пайдалану және өндірісті дамыту болып табылады. Сондай-ақ, тұрғындарға жоғары сапалы өнім түрлерін ұсыну және олардың бағасын қол жетімді деңгейде ұстау.

Серіктестіктің кірісі қаржылық есептеме негізінде оның бір жылғы қызметінің нәтижелері бойынша анықталады. Серіктестіктің өзінің бір жылғы қызметінің нәтижелері бойынша алған таза кірісі Қатысушының шешіміне сәйкес бөлінеді.

Фирмада болуы мүмкін залалдарды оны құрған жағдайда, резервтік капиталдың қаражаты жетпеген жағдайда Қатысушы залалдарды өтеу көздері туралы шешім қабылдайды.

Жауапкершілігі шектеулі серіктестіктегі бухгалтерлік есеп жинақталған жүйені, Cеріктестіктегі оқиғалар мен операциялар туралы ақпаратты жалпылау мен тіркеуді көрсетеді. Ол төмендегі құжаттарға сүйене отырып қызметін жүзеге асырады:

а) ҚР-ның 26 желтоқсан 2004 жылы №2372 «Бухгалтерлік есеп және қаржылық есептілік туралы» Заңы;

ә) Халықаралық бухгалтерлік есеп пен қаржылық есептілік стандарттары;

б) ҚР-ның бухгалтерлік есеп және қаржылық есептілік туралы басқа да нормативтік және құқықтық актілері;

в) жұмыс шот жоспары.

Жауапкершілігі шектеулі серіктестіктің бухгалтерлік есебі мен қаржылық есептілігінің құрылуы келесідей қағидаларға сәйкес болуы тиіс:

- есептелуі, осыған сәйкес кірістер мен шығыстар бухгалтерлік есепте

ескеріліп және қаржылық есептілікте келіп түсуі немесе пайда болуымен (ақшаның келуі немесе төлеудің негізінде емес) көрініс табады;

- қызметінің үздіксіздігі, ол болашақта қызметін жалғастыру үшін

немесе қызметін тоқтататын жағдай кезінде бұл ақпаратты Cеріктестіктің қаржылық есептілігінде ашып көрсетеді;

- сапалы мінездеме: маңыздылығы, ақиқаттық, салыстырмалылық,

дәйектілігі.

Есепті кезең күнтізбелік жыл болып табылады. Жедел ақпарат үшін қаржы-шаруашылық қызмет ай сайын және тоқсан сайын жүргізіледі.

Бухгалтерлік есептің мақсаты:

- Тікелей басқару, шаруашылық қызметінің барысын, іскерліктің

нәтижесін, толық және оның ақпаратпен қалыптастырып, инвесторлардың, сатып алушылардың, жабдықтаушылардың, несие алушылардың, салық және басқа да қаржылық мекемелердің, қызушылық танытқан мекемелермен жеке тұлғалардың пайдаланулары үшін.

- Мүмкіндіктердің нақтылы бары және қозғалысы жөнінде бақылау,

материалдардың, еңбектік және қаржылық ресурстарды бекітілген ережеге сай, нормативпен және мөлшерімен дұрыс пайдалануы.

- Шаруашылық-қаржылық кемшілік жағдайларды болдырмау және

алдын ала ескерту, бақылау және ішкі бар резервті анықтау.

Бухгалтерлік қызметті ұйымдастыру. Есепті Cеріктестіктің бөлімі жүргізеді. Бухгалтерлік қызметкерлердің лауазымдық міндеттері лауазымдық нұсқаулармен регламенттеледі.

Бухгалтерлік есепті жүргізу автоматтандырылған есеп жүйесін пайдалану арқылы іске асырылады.

Агрофирманың бухгалтерлік бөлімшесі 5 қызметкерден тұрады: 1 бас есепші, 1 бас есепшінің орынбасары, 1 айлық есептейтін есепші, 1 материалдық есепші және кәсіпорынның базасы Арыс қаласы Ақдала ауылында болуына байланысты ол жерде тағы бір есепші бар. Бухгалтерлік қызметті директордың қаржы жөніндегі орынбасары басқарады.

Серіктестіктегі бухгалтерлік құжаттарға: бастапқы құжаттар, бухгалтерлік есептің регистрі, қаржылық есеп беру, есеп саясаты кіреді.

Құжаттардың ретімен қозғалысы, орындаушылар тізбесі, бухгалтерияға өткізу мерзімі, құжаттарды өңдеу және есеп аппаратының ішінде өтуі және есеп беріп отырған кезеңмен бухгалтерлік балансты жасау және есеп беру бәріде құжаттар-айналымын тудырады. Құжаттар-айналымы бекітілген кесте бойынша жасалады, оны барлық мекеме қызметкерлері міндетті түрде орындаулары қажет. Акционерлік Cеріктестіктің бірінші басшысы, егерде өкілетті тұлғаның ауысатындай жағдайы болғанда, қызметкерлер тізімінен тағайындайды, ұйымдастыру-әкімшілік және қаржылық-есептесу құжаттарға қол қоюға құқықты тұлға.

Қаржылық есеп ҚР-сы ұлттық валютасымен құрастырылады.

Ақша айналымының есебін құрастыру тікелей және жанама тәсілді пайдалану арқылы, ХҚЕС 7 «Ақша қаражатының қозғалысы туралы есеп беру, сәйкес келуі керек». Маңызды қателіктер мен түзетулер есеп саясатында дәлдеп түзету жиынтығын шығару, ХҚЕС 8 «Есеп саясаты, бухгалтерлік есеп пен қателіктерге өзгеріс» сәйкес келуі керек, тек ерекше жағдайларда, іс жүзінде анықтау болмайтын кезде, немесе осы қате белгілі бір кезеңге әсер етсе, немесе кумулятивтік әсер етсе.

ХҚЕС 10 «Есеп берген мезгілден кейінгі оқиға» сәйкес ұйым қаржы есебіндегі мәліметтерді анықтайды, есеп берген мезгілден кейінгі болған оқиғаның салдарынан түзету енгізу үшін және қаржы есебіндегі мәліметтерді анықтамайтын салдарын көрсету үшін есеп берген мезгілден кейінгі оқиғаның түзетуге енбеуі.

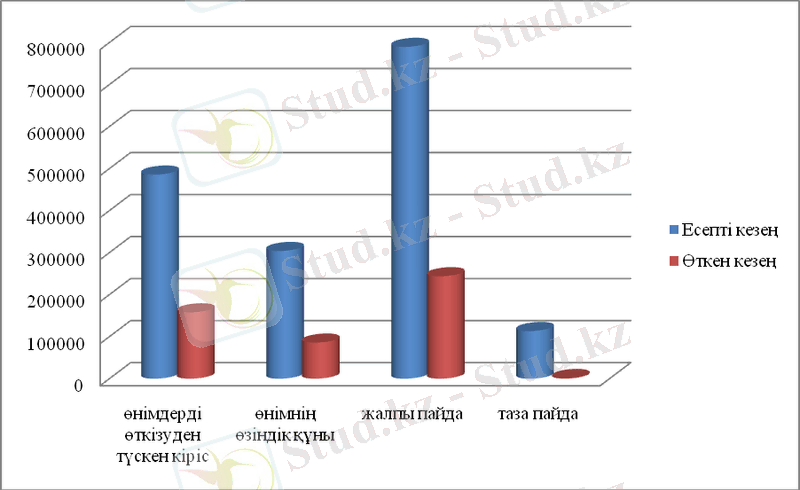

“Агрофирма Жаңа Ақ дала” жауапкершілігі шектеулі серіктестігінің басты мақсаты - ол пайда табу болып табылады. Агрофирманың қаржылық жағдайына талдау жүргізгенде баланс көрсеткіштерімен қатар қаржылық есеп берудің басқа да нысандарының көрсеткіштерін қолданып, анықтау қажет. Ұйымның негізігі және негізгі емес қызметінің нәтижесінде таза пайда қалыптасады. “Агрофирма Жаңа Ақ дала” ЖШС-нің таза пайдасын біз келесі кесте мәліметтері бойынша көре аламыз.

Кесте 1. Агрофирма Жаңа Ақ дала” жауапкершілігі шектеулі серіктестігінің 2010 жылғы негізгі экономикалық көрсеткіштері [қосымша Б] .

Өсу қарқыны

cомасы, мың тг

Кесте 1-де көрсетілген мәліметтерге сәйкес ұйымның кірісі есепті кезеңде өткен кезеңмен салыстырғанда өскенін байқай аламыз. Таза пайданың үлес салмағы есепті кезеңде жоғарлаған. Бұл көрсеткіш көріп отырғанымыздай 111658 мың теңгеге артқан. Кестеде көрсетілген мәліметтерге сәйкес ұйымның есепті жылындағы шаруашылық қызметінің нәтижелері жағымды көрсеткіштерге тең.

Ұйымның сату рентабельділігі - бұл айналымдағы өнімнің бағасы қаншалықты тиімді екендігін сипаттайды. Кесте 1-ден көріп отырғанымыздай 2010 жылы есепті кезеңде сатылымның рентабельділігі 37% құраған, ал өткен кезеңде ол көрсеткіш 2% ғана болған. Рентабельділікті талдау жүргізудегі негізгі ақпарат базасы-бухгалтерлік есептің мәліметтері болғандықтан, талдаудың бұл түрі тек өнім түрлері бойынша шығындардың аналитикалық есебін жүргізу барысында анықтауға болады.

Жоғарыда көрсетілген кестенің мәліметтеріне байланысты келесідей қаржылық қызметтің нәтижесін сурет 1-ден көре аламыз:

Cурет 1. Ұйымның шаруашылық қызметінің нәтижесі

[қосымша Б] .

Қолда бар мәліметтер негізінде ұйымның негізгі құралдарын тиімді қолданудың жалпылама көрсеткіштері болып табылатын қор қайтымдылығын және оған кері көрсеткіш қор сыйымдылығын талдайық. Қор қайтымдылығы негізгі құралдың бір теңгесіне келетін өнім көлемін сипаттайды. Ал қор сыйымдылығы шығарылған өнімнің бір теңгесіне келетін НҚ құнын сипаттайды.

Қор қайтымдылығы = өнім көлемі / НҚ орташа жылдық құны;

Қор сыйымдылығы = НҚ орташа жылдық құны / өнім көлемі;

Рентабельділік = таза пайда / өткізілген өнім мен көрсетілген қызметтердің өзіндік құны;

Жоғарыдағы формулаға сәйкес сандық мәліметтерді қойып, екі көрсеткіштің мәнін анықтайық.

Қор қайтымдылығы = 485774 / 2479972 = 0, 19

Қор сыйымдылығы = 2479972 / 485774 = 5, 11

Рентабельділік = 113307 / 303947 * 100% = 37% [қосымша А]

Осыдан көріп отырғанымыздай, ұйымның қор сыйымдылығының жылдық көрсеткіші 5, 11-ге тең, ал қор қайтарымдылығы 0, 19-ға тең болып отыр. Жалпы қор қайтымдылығын анықтағанда өнімнің көлемі құндық, заттай және шартты өлшемдермен есептелуі мүмкін.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz