Бірлескен кәсіпорын қызметінің тиімділігін арттыру жолдары (БК Транс-Сервис ЖШС мысалында)

Қазақстан Республикасының Білім және ғылым минстірлігі

Дипломдық жұмыс

« Бірлескен кәсіпорын қызметінің тиімділігін арттыру жолдары» (БК «Транс - Сервис» ЖШС мысалында)

тақырыбына жазылған

520830 «Экономика» (бакалавр) мамандығының 4 курс студенті

Мемлекеттік аттестациялық комиссияның алдында қорғауға жіберіледі

Алматы 200

ЖОСПАР:

Кіріспе . . . 3

1 - тарау. Бірлескен кәсіпорын қызметінің қажеттілігі, тиімділігін арттыру факторлары және бағалау әдістері . . . 6

- Бірлескен кәсіпорынның экономикалық мәні

және дамыту қажеттілігі . . . 6

- Бірлескен кәсіпорын қызметінің ерекшеліктері және тиімділігін арттыру факторлары . . . 18

- Бірлескен кәсіпорын қызметінің тиімділігін бағалау көрсеткіштері, есептеу әдістері . . . 25

2 - тарау. БК «Транс - Сервис» ЖШС техникалық - экономикалық және қаржылық жағдайын талдау . . . 27

2. 1. БК «Транс - Сервис» ЖШС техникалық -

экономикалық жағдайының сипаттамасы . . . 27

2. 2. БК «Транс - Сервис» ЖШС шаруашылық -

экономикалық қызметінің тиімділігін талдау

және оған баға беру . . . 35

2. 3. БК «Транс-Сервис» ЖШС қаржылық жағдайын талдау . . . 56

3 - тарау. БК «Транс - Сервис» ЖШС қызметінің тиімділігін арттыру жолдары . . . 62

3. 1. Бірлескен кәсіпорындардың қазіргі кездегі экономика

жағдайында қызмет етуі . . . 62

3. 2. БК «Транс - Сервис» ЖШС қызметінің тиімділігін

арттыру жолдары . . . 80

Қорытынды . . . 89

Қолданған әдебиеттер тізімі . . . 91

Кіріспе

Қазақстан Республикасы Президентінің Қазақстан халқына «Қазақстан - 2030» жолдауында Қазақстан Республикасының дамуының басым бағыттарының бірі ретінде шетелдік инвестициялар деңгейі жоғары дамыған нарықтық экономика негізіндегі экономикалық өсу деп белгіленген. Сондықтан, Қазақстанның экономикалық өсуі үшін шетелдік инвестициялардың, әсіресе, тікелей шетелдік инвестициялардың маңызы зор. Өйткені, тікелей шетелдік инвестициялар арқылы жаңа, озық техника мен технологияны, өндірісті ұйымдастыру мен басқару әдістерін тарту мүмкіншілігі ашылады. Сонымен қатар, Қазақстан Республикасының 2003 - 2015 жылдарға арналған индустриалды - инновациялық даму бағдарламасында көзделген мақсаттарға жету ірі капитал салымдарынсыз мүмкін емес.

Қазақстан Республикасы Президентінің Қазақстан халқына 2005 жылдың 18 ақпанындағы «Қазақстан қарқынды экономикалық, әлеуметтік және саяси жаңару жолында» жолдауында Қазақстан үшін шетелдік инвестицияларды тартудың, шет елдермен, әсіресе, Ресей, Қытай, АҚШ, Еуропалық одақ мемлекеттерімен тығыз экономикалық ынтымақтастықты күшейту маңыздылығы айтылған. Ал, еліміздің стратегиялық мүддесі - әлемдік экономикаға интеграция және Дүниежүзілк Сауда Ұйымына мүше болу. Қазақстанның әлем нарығына интеграциясы халықаралық шаруашылық байланыстарды дамыту және халықаралық ынтымақтастықты күшейтуді қажет етеді. Халықаралық ынтымақтастықтың жетекші нысаны - шетелдік және жергілікті капиталдың біріккен пайдалануына негізделген бірлескен кәсіпорындар болып табылады. Олар, ішкі нарықты тауарлар және қызметтермен қамтамасыз ету, отандық экспорттың потенциалды кеңейту, жаңа техника мен технологияны игеру, қосымша жұмыс орындарын құру, кәсіпорныдардың қаржылық жағдайын қалпына келтіру, қазіргі заманғы инновацияларды дамыту.

Бизнестің мұндай ұйымдастыру нысаны өркениетті басқару жүйесін қалыптастыру, оптималды басқару әдістер мен шешімдерді таңдау, адекватты басқару механизмдерін құру, басқару шешімдерін жүзеге асыруға негізінен ұлттық экономиканың дамуына зор ықпал жасайды.

Көптеген елдерде өнеркәсіптің маңызды салаларының бірі мұнай өнімдерін өндіру және өткізу болып табылады. Әсіресе, осы салада жоғары технологиялы бірлескен кәсіпорныдардың шоғырлануы байқалады. Компаниялар ынтымақтасу жолдарын, салаға шығу шығындарын төмендету, көптеген кедергілерден өту, операцияларды және технологиялық тәуекелді азайту үшін іздестіреді.

Бірлескен кәсіпорын, стратегиялық альянстың кең тараған нысаны ретінде ұзақ мерзімді ұйымаралық ынтымақтасу келісімін бейнелейді. Ол екі немесе одан артық тәуелсіз ұйымдардың басқару құрылымын және ресурстарын бірлесе пайдалынып, екі немесе одан артық елдерде әрқайсының корпаритивты миссиясына байланысты міндеттері шешуге бағытталған.

Халықаралық интеграция арқылы компаниялар әр түрлі мақсаттарға жете алады: жаңа нарыққа шығу мүмкіндігі, жаңа ресурс көздерін пайдалану мүмкіндігі, бәсеке артықшылықтарына жету, өндіріс масштабын үлкейту арқылы үнем және оның тиімділігін арттыру, тәуеклді төмендету.

Мұнай өнімдерін өндіру мен өткізуде халықаралық ынтымақтастықтың стратегиясын құру, әсіресе, Қазақстан сияқты халқы аз және әлемдік нарықтан алыс орналасқан ел үшін аса маңызды.

Халықаралық өндірістік ынтымақтастық инновацияларды нарықтық әдістер көмегімен біріктіреді, инновациялар мен бәсекелестіктің қарқындылығын жоғарылатады, инвестициялық және ғылыми - техникалық шығындарды азайтады, ағымдағы өндірістің шығындарын төмендетеді, отандық экономикаға шетелдік капитал салымдарының зиянды жақтарын бейтараптандыруы мүмкін.

Дипломдық жұмыстың мақсаты - өтпелі нарықтық экономика жағдайында бірлескен кәсіпорын қызметін талдау және оның тиімділігін арттыру жолдарын анықтау.

Көзделген мақсатқа байланысты келесі міндеттер шешілді:

- бірлескен кәсіпорынның экономикалық мәнін және дамыту қажеттілігін анықтау;

- бірлескен кәсіпорын қызметінің ерекшеліктері, тиімділігін арттыру факторларын анықтау;

- бірлескен кәсіпорын тиімділігін бағалау көрсеткіштерін және оларды есептеу әдістерін талдау;

- БК «Транс - Сервис» ЖШС техникалық - экономикалық және қаржылық жағдайын талдау;

- БК «Транс - Сервис» ЖШС шаруашылық - экономикалық қызметінің

тиімділігін талдау және оны арттыру жолдарын анықтау.

Дипломдық жұмыстың зерттеу пәні - нарықтық экономика жағдайында бірлескен кәсіпорынды басқару заңдылықтары болып табылады.

Дипломдық жұмыстың зерттеу объектісі болып бірлескен кәсіпорын «Транс-Cервис» ЖШС табылады.

Дипломдық жұмыс кіріспе, үш тарау, қортынды және қолданған әдебиеттер тізімінен құрылған:

1 - тарауда бірлескен кәсіпорын қызметінің тиімділігін арттыру факторлары және бағалау әдістері қарастырылған, бірлескен кәсіпорынның экономикалық мәні, қызметінің ерекшеліктері мен дамыту қажеттіліктері талданған.

2 - тарауда бірлескен кәсіпорын «Транс - Сервис» ЖШС техникалық - экономикалық және қаржылық жағдайына талдау жүргізілді.

3 - тарауда бірлескен кәсіпорын «Транс - Сервис» ЖШС қызметінің тиімділігін арттыру жолдары және бірлескен кәсіпорындардың өтпелі экономика жағдайында қызмет етуі қарастырылды.

1 - тарау. Бірлескен кәсіпорын қызметінің қажеттілігі, тиімділігін арттыру факторлары және бағалау әдістері

- Бірлескен кәсіпорынның экономикалық мәні және дамыту қажеттілігі

Алғашқы бірлескен кәсіпорындар «джоинт - венчур» деген атпен Ұлыбританияда XVI, XVII ғасырларда пайда болды. Олар негізінен теңіз арқылы шет елдермен сауда - саттықпен айналысты. Кеңес Одағы кезінде алғашқы бірлескен кәсіпорын 1987 жылы Латвияда ашылды. Қазақстанда бірлескен кәсіпорындар 90 жылдардың басында ашыла бастады және олардың саны жылдан жылға артуда.

Бірлескен кәсіпорын - бұл екі немесе одан артық тұлғалардың (жеке немесе заңды) инвестицияарының бірігуі (әдетте, заңды тұлға нысанында) . Бірлескен кәсіпорын - бұл өнімді өндіру және өткізу саласында, ғылыми - техникалық, инвестицияның және басқа қызметтер салаларында білімнің, еңбектің, күш - жігердің, әр түрлі құралдардың бірігуі арқылы екі немесе одан артық мемлекеттердің немесе олардың өкілдерінің бірлесіп өндірістік - шаруашылық қызметті іске асыру болып табылады. Бірлескен кәсіпорынның кем дегенде бір мүшесі шетелдік кәсіпкер немесе шетелдік мемлекет болуы қажет.

Бірлескен кәсіпорындардың құрылуының негізгі мақсаттары мен міндеттеріне елге алдыңғы қатардағы технологияларды, прогрессивті өткізу әдістерін, өндірісті ұймдастыру мен басқару үлгілерін, шетелдік инвестицияларды, капиталды тарту, жеңілдіктермен шетелдік несиелерді алу, экспортты диверсификациялау, ішкі нарықтың қажеттіліктерін қанағаттандыру болып табылады.

Бірлескен кәсіпорындардың құрылу тәртібін, қызметін, жойылу тәртібін реттейтін арнайы нормативті құқықтық актілер Қазақстанда жоқ. Біздің елімізде бірлескен кәсіпорындарды жиі шетелдік капиталының қатысуымен жұмыс істейтін кәсіпорындар деп те атайды, яғни егер кәсіпорынның капиталында шетелдік кәсіпкердің өз үлесі бар болса ол бірлескен кәсіпорын деп аталады. Сондықтан бірлескен кәсіпорындар Қазақстан Республикасының заңдарында қарастырылған барлық ұйымдық құқықтық нысандарда құрыла алады:

- акционерлік қоғамдар;

- жауапкершілігі толық серіктестік;

- жауапкершілігі шектеулі серіктестік;

- коммандитті серіктестік;

- қосымша жауапкершілігі бар серіктестік;

- өндірістік кооператив;

Олардың ішінде кең тараған түрлері акционерлік қоғамдар мен жауапкершілігі шектеулі серіктестіктер.

Бірлескен кәсіпорындар кім, қайда, қандай мақсатта құрылғанына және қатысушылардың жарылық капиталадғы үлесіне байланысты жіктеуге болады. Сондықтан бірлескен кәсіпорындарды жіктегенде келесі төрт белгіні негізге алады:

1. Бірлескен кәсіпорынның қатысушылары қай ел өкілдеріне жататындығына байланысты;

2. Қатысушылардың немесе серіктердің құрылымына қарай;

3. Қатысушылардың немесе серіктердің бірлескен кәсіпорынның капиталындағы үлесіне байланысты;

4. Бірлескен кәсіпорынның қызмет түріне қарай.

Біріншісі, бірлескен кәсіпорынның қатысушылары қай ел өкілдеріне жататындығына байланысты мынадай төрт түрге бөлу кең тараған: а) өнеркәсібі дамыған елдер - өнеркәсібі дамыған елдер немесе «Батыс - Батыс» қатынастары; б) өнеркәсібі дамыған елдер - дамушы елдер немесе «Солтүстік - Оңтүстік»; в) бұрыңғы социалистік елдер - өнеркәсібі дамыған елдер немесе «Шығыс - Батыс»; г) бұрыңғы социалистік елдер - дамушы елдер.

Екіншісі, қатысушылардың немесе серіктердің құрылымына қарай бірлескен кәсіпорындардың үш түрін ажыратамыз: а) тек қана бір жеке капитал қатысатын (көбінесе дамығыан капиталистік елдерде) ; б) әр түрлі жеке фирмалар мен мемлекеттік кәсіпорындар мен ұйымдардың қатысуымен; в) ұлттық және халықаралық ұйымдардың қатысуымен.

Үшіншісі, қатысушылардың немесе серіктердің бірлескен кәсіпорынның капиталындағы үлесіне байланысты бірлескен кәсіпорындардың үш түрі болуы мүмкін: а) үлестері бірдей немесе паритетті бірлескен кәсіпорындар; б) шетелдік жақтың үлесі басым бірлескен кәсіпорындар; в) жергілікті жақтың үлесі басым бірлескен кәсіпорындар.

Төртіншісі, бірлескен кәсіпорындардың қызмет түріне қарай: а) ғылыми - зерттеулермен айналысатын бірлескен кәсіпорындар; б) өндірістік бірлескен кәсіпорындар, мақсаты осы елде белгілі бір өнімнің өндірісін ұйымдастыру; в) сатып алушы бірлескен кәсіпорындар, мақсаты жергілікті нарықта бар арзан шикізат пен материалдарды шетелдегі өндірістер үшін сатып алу; г) өткізуші бірлескен кәсіпорындар, мақсаты жаңа нарықтарды жаулап алу; д) кешенді бірлескен кәсіпорындар, әр түрлі қызмет түрлерінің араласуы.

Халықаралық интеграция арқылы компаниялар әр түрлі мақсаттарға жету мүмкіндігін алады:

- жаңа нарықтарға шығу мүмкіндігі;

- жаңа ресурс көздерін пайдалану мүмкіндігі;

- бәсеклестік артықшылықтарға жету мүмкіндігі;

- өндірісті рационалдау және оның тиімділігін жоғарылату;

- тәуекелді төмендету;

Бірлескен кәсіпорындардың өндірстік ынтымақтасудың басқа түрлеріне қарағанда бірқатар артықшылығы бар:

- бірлескен кәсіпорын туралы келісімнің ұзақ мерзімділігі;

- өндіріске деінгі, өндіріс және өткізу аясында серіктердің іс әрекетін бірлесіп кешенді пайдалану;

- серіктердің иелігіндегі өндіргіш күштерінің ең маңызды, күшті өзаратолықтырушы элементтердің бірігуі;

- серіктердің тек қана кәсіпорын өнімінің өндірісіне емес, сонымен қатар өткізуге де бақылау жасау;

Бірлескен кәсіпорынның жақтарының немесе серіктерінің көздейтін мақсаттары әр түрлі, кейде қарама - қарсы да болады. Мысалы, шетелдік серіктестің әдетте көздейтін мақсаттары мыналар:

- Минералды және шикізат ресурстарға қол жеткізу;

- Сатып алу мүмкіншілігі төмен, бірақ потенциалды көлемі үлкен нарыққа ену;

- Білікті және арзан еңбек күші ресурстарын пайдлану;

- Әлемдік нарықта бәсеке қабілетті өнім өндіруді ұйымдастыру;

- Әлемдік нарықта бәсеке қабілеттілігі жоғары жаңа өнім түрлерін өндіру үшін ғылыми зерттеулердің және техникалық ізденістер нәтижелерін енгізу.

Ал, бірлескен кәсіпорынға шетелдік капиталды тарту арқылы жергілікті кәсіпкерлер мына мақсаттарға жетуді көздейді:

- Алдыңғы қатарлы шетелдік технологияға қол жеткізу;

- Ішкі жинақтау көздерін толтыру;

- Керексіз импортты азайту және еркін айырбасталатын валютадағы шығындарды азайту;

- Экспортты кеңейту, әсіресе дайын өнеркәсіптік өнімді;

- Өндіріс тиімділігін жоғарылатудағы шетелдік басқару тәжірибесін пайдалану;

- Ұлттық экономиканың теңгерімділігін жақсарту.

Серіктестер мүдделерінің сәйкес келетін басты облыстары - бірлескен кәсіпорынның ішкі нарыққа бағытталып жұмыс жасауы және ұлттық ғылыми - техникалық жетістіктерді пайдалану.

Бірлескен кәсіпорындарды құрғанда жұмыс істегенде жергілікті және шетелдік серіктестердің мүдделері жиі сәйкес келмейді. Шетелдік кәсіпкерлер үшін бірлескен кәсіпорынға қатысу бұл капиталды шығарудың нысаны, жаңа нарықтарға ену құралы. Қабылдаушы жақтың мүддесі техникалық және экономикалық тәжірибені жинақтау, алдыңғы қатарлы технологияларды, өндірісті ұйымдастыру және басқарудың жаңа әдістерін игеру, экспортты ұлғайту, импортты алмастыруға байланысты болады. Мүдделерінің әр түрлі болғанмен бірлескен қызмет екі жаққа да тиімді. Бірлескен қызмет серіктестер арасында тәуекелді бөлуге, қаржылық және технологиялық ресурстарды, басқару тәжірибесін біріктіру арқылы өз позицияларын бекітуге мүмкіндік береді.

Соңғы кездері бірлескен кәіпкерлікке назар аударатын шағын жне орта инвесторлар санының өсуі байқалады. Әдетте мұндай шағын бірлескен кәсіпорындар қызметін ғылыми сиымдылығы жоғары салаларда іске асырады. Қазақстан үшін мұндай бірлескен кәсіпорындар ауадай қажет.

Әлемдік нарықтық қатынастарға араласуының қазіргі кезінде бірлескен кәсіпорындар шетелдік инвестицияларды тартудың негізгі нысаны болып табылады. Инвестициялаудың басқа да түрлері бар: лизинг, мердігерлік, лицензиялау және т. б. Бірақ отандық кәсіпкерлер үшін бірлескен кәсіпорын әзірше ең тиімді нысан болып отыр. Сондықтан, бірлескен кәсіпорындарды құру өндіріс үрдісінің интернационалдануын күшейтіп, НИОКР аясында халықаралық еңбек бөлінісін қалыптастырады және қазіргі заманғы техниканы сатудың өсімін ынталандырады.

Бірлескен кәсіпорындар нысанындағы ынтымақтасу халықаралық кооперацияның күрделі нысаны болғандықтан оны құру алғашқы қадамдардан бастап қиыншылықтарды тудырады. Сондықтан, көптеген мәселелерді сәтті шешіліуі осы үрдістің ұйымдастырылу дәрежесіне тікелей байланысты.

Бірлескен кәсіпорынды құру үрдісін келесі кезеңдерге бөлуге болады:

- Бірлескен кәсіпорынды құру мақсаттарын анықтау және бағалау;

- Серіктестерді іздеу және таңдау;

- Келіссөздерді жүргізу және ниеттер хаттамасын дайындау;

- Техникалық - экономикалық зерттеулер жүргізу;

- Жарғылық құжаттарды дайындау;

- Бірлескен кәсіпорынды тіркеу.

Бірлескен кәсіпорындардың негізгі үш қиыншылық тудыратын мәселесі бар: оның құрылуы елеулі уақыт пен күш шығындарын қажет етеді, бірлескен кәсіпорынды басқару қиын әрі күрделі, оның қызметін қойылған мақсаттарға бағыттау қиын. Бірлескен кәсіпорынды құру кезінде кәсіпорындар басқарушылары және олардың аппараттары, келешекте қақтығыстарға соқтыруы мүмкі мәселелер бойынша анық ұстаным мен келісімге жетуі қажет. Бақарушылармен келісімдер, техникалық жәрдемді ұйымдастыру, бірлескен кәсіпорынның ортақ саясатын анықтау, бірлескен кәсіпорын басқарушыларының құрамы мен қызметі, ресми және бейресми байланыс арналары, басқарушылар менмамандарды жұмысқа қабылдау мен еңбек ақы төлеуді ұйымдастыру сияқты мәселелерді алдын ала мұқият талдау керек.

Бірлескен кәсіпорындарды құру арқылы қабылдаушы елдерге алдыңғы қатарлы технологиялар тартылады. Технолгияны халықаралық айырысу құқықтық қорғаумен қамтамасыз етіледі. Көптеген елдерде жаңа технология бір немесе бірнеше құқықтық құралдармен қорғалынады - патенттер, лицензия, копирайт, тауарлық белгілер арқылы. Технологияны халықаралық айырысу келесі негізгі нысандарда іске асырылуы мүмкін: патенттік келісімдер, лицензиялық келісімдер, «ноу - хау», инжиниринг, өнеркәсіптік ынтымақтасу жөніндегі келісім, ғылыми техникалық және өндірістік кооперация туралы келісімдер, инвестициялық ынтымақтастық туралы келісімдер және т. б.

Әлемде 70 - жылдардан бастап бүкіл әлемде глобалдану үрдісі жүріп жатыр, ол глобалды транс ұлттық корпорациялардың қатысуымен ғана емес, сонымен қатар елеулі дәрежеде халықаралық бірлескен кәсіпкерліктің әр түрлі нысандарының рөлі мен санының өсуімен сипатталады. Көптеген ғалымдардың пікірінше транс ұлттық корпорацияларға қарағанда бірлескен кәсіпорындардың бәсекелестік артықшылықтары көбірек.

Көптеген елдерде бірлескен кәсіпорындарға мемлекет тарапынан әр түрлі жеңілдіктер беріледі, көмек көрсетіледі.

Бірлескен кәсіпорындар әр түрлі ұйымдық құқықтық нысандарда құрылуы мүмкін, олар әр түрлі факторларға, соның ішінде, серіктердің мақсаттарына да тәуелді болады. Көптеген батыстың корпорациялары үшін халықаралық шаруашылық кооперация қиыншылықтарды шешу және дамудың стртегиясына айналды. Мұндай қиыншылықтарға жаңа нарықтарға ену, протекционистік кедергілерден өту, ғылыми - техникалық прогрессті жылдамдату, капитал сиымдылығы жоғары жаңа өнімді шығару жобаларының тәуекел деңгейін төмендету, шикізат және материалдар көздеріне қол жеткізуді жеңілдету.

Бірлескен кәсіпорында жергілікті серіктің болуы шетелдік кәсіпкерге жергілікті нарықта бекінуін жеңілдетеді. Шетелдік серіктес жабдықтаушылармен байланыстарды алады, билік органдарымен, банктермен қарым қатынастарды орнатады, еңбек күшінің ішкі нарығымен және кәсіби одақтардың құрылымымен жақсырақ танысу мүмкіндігі ашылады, кадрлық саясатты жүргізу тәжірибесін және жергілікті өткізу нарығын пайдалану мүмкіндігін алады. Батыс экономистерінің есептеулері бойынша зерттеуге қатысқан фирмалардың 72 пайызы жергілікті серіктестің тәжірибесі мен байланыстары бірлескен кәсіпорынды құрғанда шешуші роль атқарады.

Бірлескен кәсіпорындардың қызметіне серіктес кәсіпкерлердің отандарындағы заңдардың, нормативті құқықтық базасы және экономикалық жүйелерінің айырмашылықтары кері әсерін тигізеді. Сондықтан серіктестің отанындағы құқықтық және шаруашылық жүйелерді нғұрлым жақсы білсе, соғұрлым бірлескен кәсіпорынның қызметі тиімді іске асырылады. Қазақстан бұл бағытта орасан зор жұмыс атқаруда.

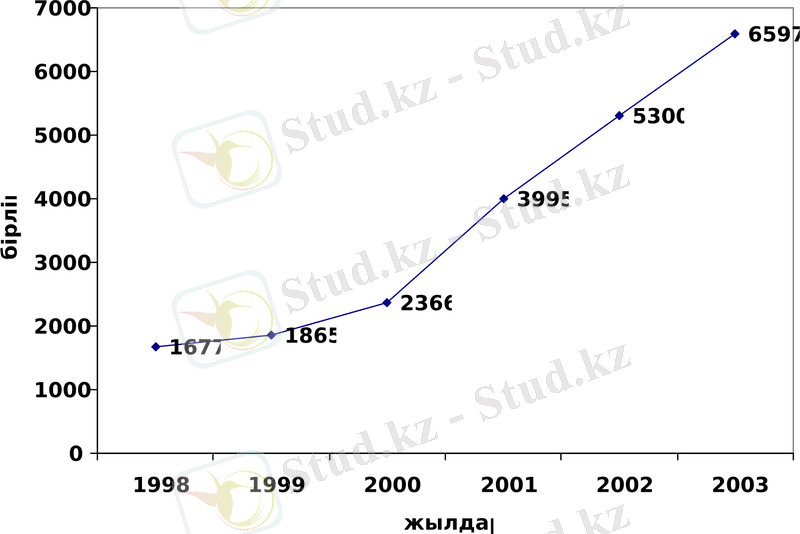

Қазақстанда бірлескен кәсіпорындар саны жылдан жылға қарқынды артуда. Төмендегі 1 - сызбада Қазақстанда 1998 - 2003 жылдары аралығында жұмыс істеген бірлескен кәсіпорындар санының серпіні көрсетілген. Одан біз 1998 жылы қазақстанда 1677 бірлескен кәсіпорын, ал 2003 жылы 6597 бірлескен кәсіпорын жұмыс істегенін, яғни алты жыл ішінде бірлескен кәсіпорындар санының төрт есеге өскенін көреміз. Бірлескен кәсіпорындар санының қарқынды өсуі мемлекет тарапынан ерекше мән берілуіне байланысты. Біздің мемлекетіміз бірлескен кәсіпорындарға әр түрлі жеңілдіктерді қарастырды, олардың ішінде салықтық және кедендік преференциялар (кейде шетелдік инвесторларды салықтардан бес жылға босатқан) немесе әр түрлі мемлекеттік қолдау шаралары. Қазіргі кезде бірлескен кәсіпорындар, яғни шетелдік инвесторлар үшін мұндай ерекше ережелердің кейбірі жойылды немесе өзгертілді.

1 сызба - 1998 - 2003 жылдары шетел капиталының қатысуымен

жұмыс істеп тұрған кәсіпорындар санының серпіні

2003 жылы қабылданған «Инвестициялар туралы» заңда шетелдік және жергілікті инвесторлар үшін барлық көмек және жеңілдіктер бірдей көлемде берілетіні айтылды, яғни осы кезге дейін жергілікті инвесторларға қарағанда әділетсіздік жойылды. Бірақ, шынында айтқанда бұрын жергілікті кәсіпкерлердің күрделі капитал салымдарын жасауға мүмкіншілігі де болған жоқ.

Қазақстан нарығы шетелдік кәсіпкерлерге толығымен ашық болса да шетелдік инвесторларды негізінен республиканың шикізат ресурстары қызықтырады. Сондықтан, бірлескен кәсіпорындардың басым бөлігі мұнайгаз саласында (18%), қара және түсті металлургия (50%), энергетика (8%) салаларында шоғырланған. Ал, өңдеуші өнеркәсіпте, құрылыс және туризм салаларында бірлескен кәсіпорындар саны аз.

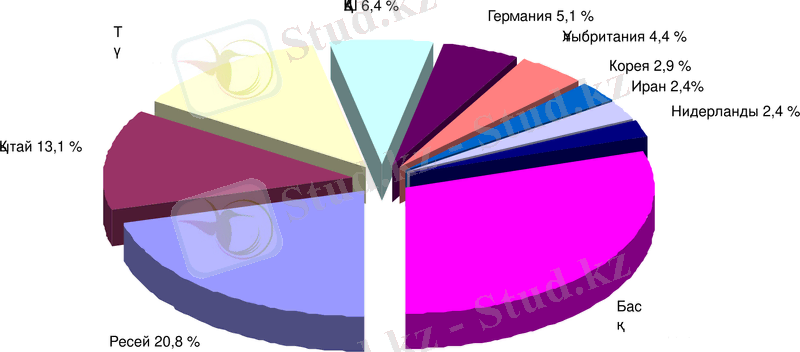

Қазақстандық кәсіпкерлермен бірігіп бірлескен кәсіпорындарды ашқан елдер саны 2003 жылы 140 асты. Соның ішіндегі ең ірі серіктеріміз, төмендегі 1 - суретке жүгінсек, Ресей, Қытай, Түркия, АҚШ, Германия, Ұлыбритания, Корея, Иран және Нидерланды. Ресеймен бірігіп ашылған бірлескен кәсіпорындар саны 1371-ге жетті. АҚШ және Ұлыбританиямен

1 сурет - 2003 жылы жұмыс істеп тұрған бірлескен

кәсіпорындардың серіктестер елдерінің құрамы

бірігіп ашылған бірлескен кәсіпорындардың көбісі шикізат ресурстарын пайдалануға бағытталған.

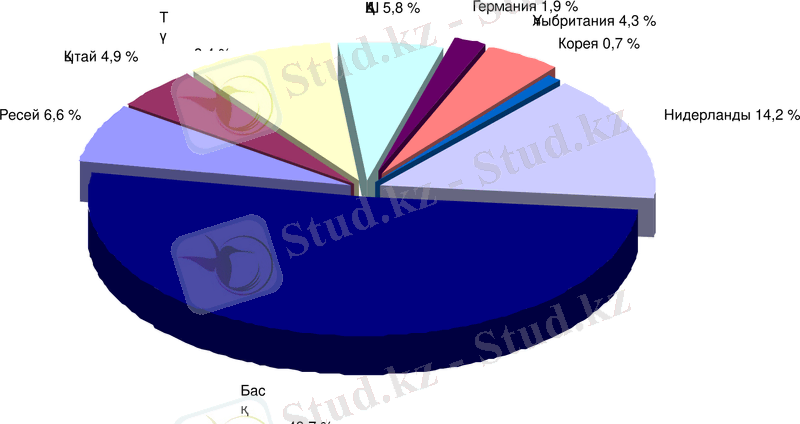

Бірақ, осы мемлекеттердің қазақстан экономикасына нақты салымдарын олардың бірлескен кәсіпорындар жарғылық капиталына салған үлестеріне байланысты. 2003 жылғы жұмыс істеп тұрған бірлескен кәсіпорындардың

елдер - шетел серіктестері бойынша жарғылық капиталындағы үлестерін біз 2 - суреттен көре аламыз. Оны жоғарыдағы 1 - суретпен салыстырғанда бірқатар елеулі өзгерістерді байқаймыз: Ресеймен бірігіп ашылған бірлескен кәсіпорындар саны үлкен болғанымен жалпы жарғылық капиталдағы үлесі төмен (6, 6 % немесе 20568, 1 млн АҚШ доллар) . Ал, керісінше Нидерландымен біз небары 161 бірлескен кәсіпорын ашсақ оның жарғылық капиталға салған үлесі жоғары(14, 2% немесе 43913, 9 млн АҚШ доллар) . Ұлыбританияның екі көрсеткіштегі үлесі бойынша өзгеріс болмады деп айтуға болады. Сондықтан саны болғанмен де, сапасын да ұмытпауымыз қажет.

2 сурет - 2003 жылғы жұмыс істеп тұрған бірлескен кәсіпорындардың

елдер - шетел серіктестері бойынша жарғылық капиталындағы үлестері

Бірлескен кәсіпорындардың саны республиканың әр облысында әр түрлі. Бұны біз төмендегі 1 - кестеден көре аламыз. Бірлескен кәсіпорындар саны бойынша бүкіл алты жыл бойы Алматы қаласы алда келе жатыр. Алматы қаласындағы бірлескен кәсіпорындардың ішінде шағын кәсіпорындар және өңдеуші салада жұмыс істейтін кәсіпорындар саны жоғары. Керісінше Атырау, Маңғыстау, Батыс Қазақстан, Ақтөбе, Қарағанды, Қызылорда облыстарында шикізат ресурстарын өндірумен айналысатын ірі бірлескен кәсіпорындар саны жоғары.

1 кесте - 1998 - 2003 жылдары облыстар бойынша шетел капиталы

қатысқан жұмыс істеп тұрған кәсіпорындар саны

Атырау

облысы

Қарағанды

облысы

Шығыс

Қазақстан

Ақтөбе

облысы

Маңғыстау

облысы

Батыс

Қазақстан

Алматы

облысы

Қостанай

облысы

Павлодар

облысы

Ақмола

облысы

Жамбыл

облысы

Қызылорда

облысы

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz