Қазақстан Республикасының банк жүйесінің қалыптасуы мен дамуын талдау және жетілдіру жолдары

ЖОСПАР

Кіріспе . . . … . . . ……… . . . 3

I Банк жүйесінің қалыптасуы және дамуы

1. 1 ҚР Банктердің пайда болуы және банк жүйесінің дамуы…… . . . ………. 5

II Қазақстан Республикасының банк жүйесінің дамуын талдау және жетілдіру жолдары

2. 1 Қазақстан Ұлттық Банкі - Мемлекеттің Орталық Банк…… . . . 8

2. 2 Коммерциялық банктердің операциялары . . . 13

2. 3 Банк секторының қаржылық тұрақтылығын талдау . . . 22

III Қазақстан Республикасындағы банк жүйесіндегі мәселелер

3. 1 Қазақстанның бүгінгі қаржы және банк секторы . . . 26

Қорытынды . . . … . . . 36

Пайдаланылған әдебиеттер . . . 38

К І Р І С П Е

Кез келген мемлекеттің экономикасында ірі кәсіпорындар, шағын және орта кәсіпкерлікпен қатар мемлекеттің дамуының негізі - банк жүйесінің қалыпты жұмыс істеуі екенін әлемдік практика көрсетуде.

Нарық экономикасы, шаруашылық жүйесі интеграциялану кезеңінде қаражат құрау мен оны пайдалану үрдісі әртүрлі экономикалық тұлғалар арасындағы әр-қилы қарым-қатынастарға сәйкес дамиды. Ондай тұлғалар - халықтың өзі, одан кейінгісі: мемлекет және банк, басқа қаржылық делдалдар.

Банктің мазмұны мен атқарылымы оның экономикадағы маңызын көрсетеді. Банктің маңызы оған жүктелген міндеттермен айқындалады. Банкке жүктелген міндеттер мыналарды қамтамасыз етеді:

- өндірістің үздіксіздігін және оны жеделдетуін қамтамасыз етуге керекті, бос ақша капиталды, ресурстарды шоғырландыру;

- ақша айналымын тәртіпке келтіріп, оны рационализациялау болып табылады.

Банк - өзінің жарғысы бар, толық шаруашылық есеп және өзін өзі қаржыландыру негізінде қызмет жасайтын заңды тұлға. Ол ақша қаражатын тарту, орналастыру және басқа банктік операциялар жүргізетін мекеме.

Уақытша бос ақша ресурстарды шоғырландыру атқарымынан, бір жағынан банк уақытша бос ақша ресурстарын жинаушы, екінші жағынан, оларды басқа уақытша қосымша қаражатқа мұқтаж шаруашылық жүргізуші субъектілерге беруші.

Банктердің ақша қаражатын шоғырландыру, кейіннен оларды қайта бөлу, өндіріс пен айналымның үздіксіздігін қамтамасыз етіп қана қоймай, бүкіл ұдайы өндірістің үдерісін жеделдетеді.

Банк ісінің ерте сатысының өзінде банктер ақша қаржысын сақтауды, оларды ішкі және сыртқы экономикалық айналымдардан сауда операцияларына сәйкес аударуды қамтамасыз еткен және олар елдің ақша белгісін, екінші елдің валютасына айырбастаушы болып көрінген. Одан бері банк ісінің техологиясы айтарлықтай өзгерген.

Қазіргі кезеңде нарықтық типпен дамыған елдердің барлығында дерлік екі деңгейлі банк жүйесі құрылып, белсенді түрде одан әрі өрістеуде.

Қазақстан Республикасында «Қазақстан Респубикасы банктер және банк қызметі туралы» республика Президентінің 1995 жылғы 31 тамыздағы заң күші бар жарлығында «Қазақстанның екі деңгейлі банк жүйесі бар бірінші деңгейдегі мемлекеттің Ұлттық банкі, ал басқа банктердің барлығы екінші деңгейлі яғни коммерциялық банктер» делінген.

Банк және тауарлы - ақшалай қарым-қатынастардың даму тарихы тұрғыдан қатарлас жүреді және өзара тығыз байланыста болады. Банктік шаруашылық өмірдің орталығы барлық эконмиканың негізгі түйіні болып табылады.

Соңғы жылдары Қазақстан Республкасының экономикалық ахуалының дамуына қарамастан, ҚР дамушы мемлекеттердің белгілерімен сипатталады. Бұл белгілер ұлттық валютаның әрекет етуімен шектелмейді және ол мемлекет тарапынан тыс еркін конвертацияланбайды, бағалы қағаздар нарығының төмен деңгейіндегі өтімділігімен сипатталуда.

Қазақстан Республикасы Үкіметі жалпы экономикалық тұрақтылық және инвесторлар сенімін өсіруді қамтамасыз ету үшін бірқатар шараларды қолдануда. Бірақ, Қазақстандағы болашақ экономикалық тұрақтылықтың перспективалары мәнді түрде Үкіметпен, Қаржы Министрлігімен, Ұлттық Банкпен және басқа да мекемелердің қабылдаған бірқатар экономикалық шараларға тікелей тәуелді.

Курстық жұмыстың мақсаты - банк ісінің және банк жүйесінің дамуына, шығу тегіне сипатама бере отырып, Қазақстаннның банк жүйесінің дамуына және ондағы мәселелер мен оларды шешу жолдарына тоқталу болып табылады.

Жұмыстың міндеттері болып:

Қазақстанның банк жүйесі мен банк жүйесінің даму тарихына тоқталу;

Орталық банктің дамуы мен қызметтерін қарастыру;

коммерциялық банктердің дамуы мен қызметтерін қарастыру.

Курстық жұмыс үш бөлімнен: бірінші бөлімде банк жүйесінің теориялық негізі, онда: банк жүйесінің даму тарихы мен банк жүйесінің құрылымы мен қызметтері, ал екінші бөлімде Қазақстан Республикасының банк жүйесінің дамуын талдау және жетілдіру жолдары, онда: Ұлттық банк және оның қызметтерін талдау, коммерциялық банк және оның қызметтерін талдау және банк секторының қаржылық тұрақтылығын талдау жасалынды да, үшінші бөлімде Қазақстан Республикасындағы бүгінгі қаржы және банк жүйесіндегі проблемалары және жетілдіру жолдары қарастырылған және қорытынды мен пайдаланылған әдебиеттерден тұрады.

I Банк жүйесінің қалыптасуы және дамуы

1. 1 ҚР Банктердің пайда болуы және банк жүйесінің дамуы

Банк итальян сөзiнен Bank - орындық мағынада “Айырбас орындағы - Айырбас орны” дегендi бiлдiредi. Бұл айырбас орыны тауарлармен сауда жасалатын алаңдарда құрылады. Сауда мемлекеттер мен қалалардың жекелеген тұлғалардың әртүрлі монеталарымен жасалған. Ол уақытта монеталардың біртұтас жүйесі болмағандықтан, олардың сауда саттық барысында әртүрлі формадағы монеталар кездескен. Банктер пайда болар алдын ақша сауда капиталының өкілдері саудагерлердің ақшалай салымдарын қабылдап, оларды әртүрлі елдің ақшаларын айырбастуға маманданып отырған. Уақыт өте келе, айырбастаушылар бұл салымдарды, сондай-ақ өздерінің ақша қаражаттарын ссудаға беріп, пайыз алу үшін пайдалана бастады. Сөйтіп, айырбастаушылар біртіндеп, банкирлерге айналды[1, б. 13-14] .

Қазақстанда банктердің дамуына келетін болсақ, Қазақстанда банк жүйесінің дамуы келесі кезеңдерден тұрды:

Кесте 1 - Қазақстанда банк жүйесінің қалыптасу және даму кезеңдері[1, б. 46-47] .

1. КСРО Мембанкі (оның ішінде КСРО мемлекеттік еңбек жинақ кассалары жүйесі) .

2. КСРО Мемлекеттік Құрылыс банкі.

3. КСРО Сыртқы сауда банкі.

1. Банк жүйесін қайта ұйымдаст-ыру: КСРО Мем-банкі және маманданды-рылған банктер: КСРО Өнеркәсіп құрылыс банкі, КСРО Агроөнеркәсіп банкі, КСРО Тұрғын үй әлеуметтік банкі. КСРО Жинақ банкі. КСРО Сыртқы экономика банкі.

2. Жаңадан кооперативтік және коммерциялық банктердің құрыла бастауы.

«Қазақстан республикасындағы банктер және банк қызметі туралы» республика Президентінің Жарлығында 1995 жылғы 31 тамыздағы заң күші бар жарлығындағы «Қазақстанда екі деңгейлі банк жүйесі бар» делінген. Ұлттық банк - мемлекеттің орталық банкі, ол банк жүйесінің жоғарғы (бірінші деңгейіндегі) банк. Басқа банктердің барлығы банк жүйесінің төмегі (екінші) деңгейіндегі банктер делінген[6] .

Қазіргі кезде Қазақстан Республикасында нарықтық банк жүйесінде әр түрлі меншік формасындағы банктер мен несие мекемелері қызмет істеуде. Олардың ішінде:

Мемлекеттік банк - үкімет қаулысымен құрылған екінші деңгейлі банк, оның жарғылық қорының иеленушісі үкімет.

Инвестициялық банк - негізінен тікелей және портфельдік инвестиция тартумен шұғылданатын екінші деңгейлі банк.

Шетелдер қатысушы банк - орналастырылған акцияларының үштен бiрiнен астамы.

Мемлекетаралық банк - халықаралық шарт (келiсiм) негiзiнде құрылып, жұмыс iстеп тұрған, құрылтайшылары Қазақстан Республикасының Үкiметi (немесе ол уәкiлдiк берген мемлекеттiк орган) мен сол шартқа (келiсiмге) қол қойған мемлекеттердiң үкiметтерi болып табылатын банк.

Банктік емес несие қаржы мекемелері Ұлттық банктің лицензиясы негізінде кейбір банктік операция жүргізуге құқы бар банктік емес заңды тұлғалар.

Банк - осы Заңға сәйкес банк қызметiн жүзеге асыруға құқылы коммерциялық ұйым болып табылатын заңды тұлға.

Коммерциялық банктер - кәсіорындармен ұйымдарға, сондай-ақ халыққа тікелей және жан жақты кешенді қызмет көрсететін банктер. Бұл олардың басқа арнаулы несие мекемелерінен айырмашылығы. Ал банктік емес несие мекемелерінің банктерден өзгешелігі олар тек кейбір банктік операциялар жүргізумен және кейбір қызмет түрін көрсетумен шұғылданады. Коммерциялық банктердің негізгі мақсаты неғұрлым жоғарғы пайда табу.

Банктің жарғылық қоры оның міндеттемелерін қамтамасыз етіп, банктік опреациялар жүргізудің негізгі көзі болып саналады. Алғашқыда ол (мемлекеттік банкті қоспағанда) акция сату есебінен, немесе құрылтайшылардың жарнасы есебінен қалыптасады. Банктің құрылтайшылары мен акционерлері сатып алған акцияларына тек ақша төлеуге міндетті. Жабық акционерлік қоғам түріндегі банктің акциясын төлеуге оның несиеге алған, кепілге алған және басқа да тартылған қаражатты қолдануға болмайды. Банктің акциясы алғашқы нарықта барлық құрылтайыларға бірдей құнмен, яғни акцияның көрсетілген құнымен сатылады. Жаңадан құрылған банктің оның құрылтайы қаражаттарында жарияланған жарғылық қорының елу процентін акционерлері банк тіркеуден өткен кезге дейін, ал тіркеуден өткен кезеңнен бастап бір жыл ішінде түгел төлеуі қажет.

Жалпы банктердің қызметтерi:

уақытша бос ақша қаражатын тарту жинақтау және оны қарыз капиталына айналдыру;

кәсiпорындарға мемлекетке жеке тұлғаға несие беру, бағалы қағазбен операция жүргiзу;

ақша айналымын реттеу;

айналымға несие құралын шығару;

экономикалық, қаржылық кеңес беру;

эмиссиялық қызмет атқару[10, б. 127-128] .

II Қазақстан Республикасының банк жүйесінің дамуын талдау және жетілдіру жолдары

2. 1 Қазақстан Ұлттық Банкі - Мемлекеттің Орталық Банк

Ұлттық банкінің республикадағы банк жүйесінің жоғары (бірінші) деңгейіндегі банк, өз қызметін Қазақстан Республикасы Президентінің 1995 жылғы 30 наурыздағы «Қазақстан Республикасының Ұлттық банкі туралы» Заң күші бар Жарлығы бойынша жүргізеді және осы Жарлыққа сай Президентке есеп береді. Сонымен қатар Ұлттық банк өз қызметінде Қазақстан Республикасының Конституциясын және басқа заңдарды, халықаралық шарттар мен келісімдерді басшылыққа алады[2] .

Ұлттық банк - заңды тұлға, дербес балансы бар, өзіне тікелей бағынатын төменгі бөлімшелері мен бірге тіке бағыныстағы біртұтас орталықтандырылған құрылым, іс-әрекетін толық шаруашылық есеп негізінде жүргізеді. Әр түрлі салық жинаудан, баж салығын және кеден салығын төлеуден босатылады. Ол республиканың кез келген жерінде және одан тыс жерлерде өзінің басқармасын және басқада бөлімшелерін ашуға құқығы бар. Өз жұмысын үкіметпен келісіп, үнемі кеңесіп жүргізеді. Үкімет Ұлттық банктің міндеттемелері бойынша жауапты емес, дәл сол сияқты, егер өзіне белгілі бір жауапкершілік алмаса, Ұлттық банк те үкіметтің міндеттемелері бойынша жауап бермейді. Үкіметтің өкілдік және атқарушы органдарының Ұлттық банк пен оның құрылымдық бөлімшелерінің заңды қызметтерін атқаруға араласуға құқығы жоқ.

Орталық банктiң қызметтерi:

ежелден қалыптасқан мемлекеттiк өкiлi ретiнде заңды түрде банкнота шығару;

орталық банктiң ақша несие реттеу қызметi ол экономиканы ақша несие айналымына әсер ету жолымен реттеу, яғни үкiметтiң экономикалық саясаттың құрамдас элементi;

орталық банктiң сыртқы экономикалық қызметi. Мемлекеттiк валюталық саясатын жүргiзетiн және валюталық бақылау органы болып табылады.

орталық банктiң банк iсi қызметi - негiзгi клиентi коммерциялық банкер (бұл дегенiмiз коммерциялық банктерден айырмашылығы) ;

орталық банк үкiмет банк iсi қызметi. Ол әрi кассирi, несие берушiсi, қаржылық кеңесшiсi;

Мемлекеттiк борышты басқару деп - орталық банктiң зайымдарын орналастыру және конверсия операциясын жүргiзу.

Орталық банктiң операциялары:

Олар екi түрге бөлiнедi: Актив - ол осы қаражатты орналастыру операциялары. Пассив - ол операциялар банктiң ақша қаражатын тартып банктер ресурстарын құру операциялары.

Орталық банктiң мiндетi - ол Ұлттық ақша өлшемiнiң төлем қабiлеттiлiгiмен валюталық курсын банк жүйесiнiң тиiмдiлiгiмен сенiмдiлiгiмен қамтамасыз ету[13, б. 258-262] .

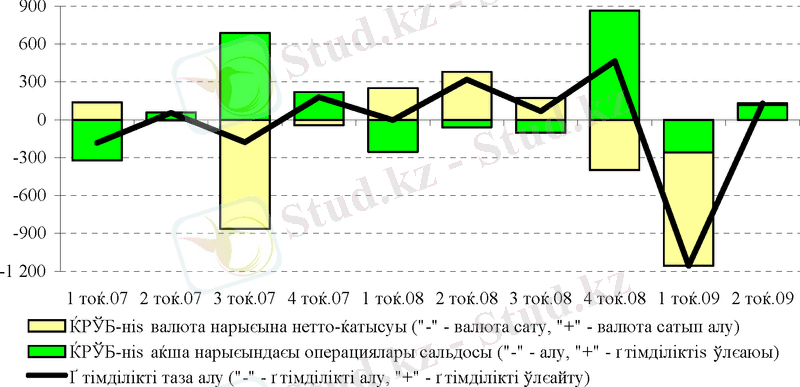

2009 жылғы 2-тоқсанда Ұлттық Банктің қаржы нарығындағы операцияларының қорытындысы, негізінен Ұлттық Банктің қайта қаржыландыру операцияларын жүргізу есебінен өтімділіктің ұлғаюы болды. Бұл ретте өтімділіктің ұлғаюы тек сəуірде байқалды, ал мамыр-маусымда өтімділікті алу Ұлттық Банк операцияларының қорытындысы болды.

1 сурет - Ұлттық Банктің ішкі нарықтағы операцияларының сальдосы, млрд теңге[12] .

Қаржы секторын тұрақтандыруды қамтамасыз ету жөніндегі шараларды өткізу шеңберінде Ұлттық Банк 2009 жылғы 2-тоқсанда өз операциялары бойынша пайыздық ставкаларды бірте-бірте төмендетуді жалғастырды. 2009 жылғы 12 мамырдан бастап ресми қайта қаржыландыру ставкасы 9, 5%-дан 9, 0%-ға дейін, 2009 жылғы 10 маусымнан бастап - 8, 5%-ға дейін төмендеді. Банктерден тартылатын депозиттер бойынша ставка тиісінше 4, 75% -дан 4, 5%-ға жəне 4, 25%-ға дейін төмендеді. Қаржы нарығындағы өтімділікпен жағдайдың тұрақтануы ақша нарығында ставкалардың бірте-бірте төмендеуімен қатар жүрді. 2009 жылғы сəуір - маусымда орта есеппен ставкалар деңгейі Ұлттық Банк ставкалары дəлізінің төменгі шекарасына жақын болды. 2009 жылғы 2-тоқсанда мерзімі 30 күндік банкаралық ставкалар бойынша орташа алынған ставка 4, 56% деңгейінде қалыптасты. Мерзімі 7 күндік банкаралық РЕПО операциялары бойынша орташа алынған ставка 3, 65% болды.

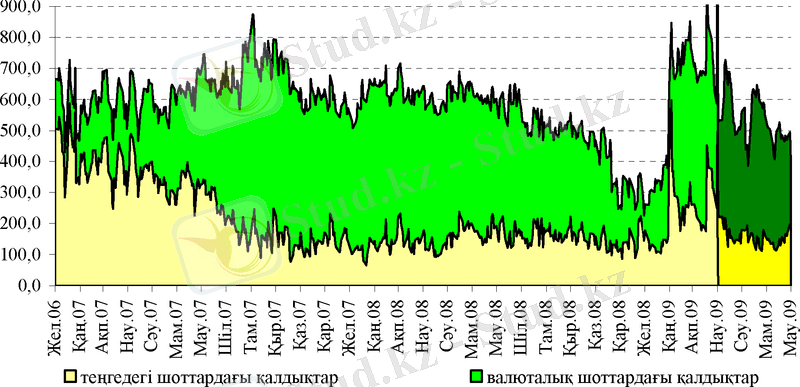

2009 жылғы 2-тоқсанда банктердің Ұлттық Банктегі корреспонденттік шоттарындағы ұлттық, сондай-ақ шетел валютасындағы қалдықтарының төмендеуі байқалды. 2009 жылғы сəуір - мамырда шетел валютасындағы корреспонденттік шоттардағы қалдықтар біраз өсті, алайда маусымда олардың көлемі бірте-бірте төмендей бастады. Ұлттық валютадағы корреспонденттік шоттардағы қалдықтар бүкіл кезең бойында бірте-бірте төмендеу үрдісін көрсетті, бұл банкаралық нарықты белсендендіруге (кірістілігін төмендету, операциялар көлемінің өсуі) байланысты.

2 сурет - Банктердің Ұлттық Банктегі корреспонденттік шоттарындағы қалдықтары, млрд. теңге[4] .

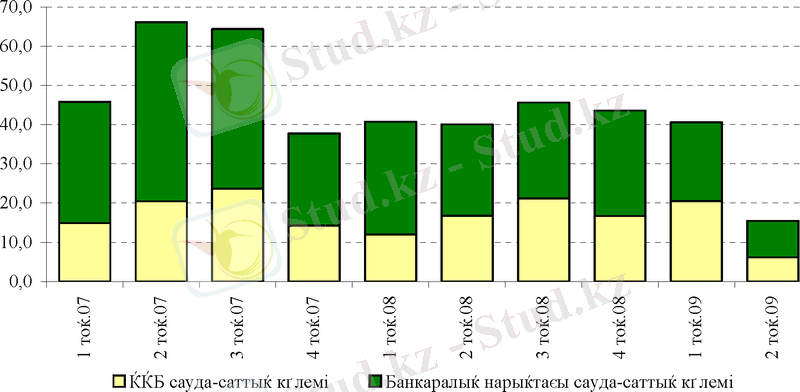

Ішкі валюта нарығындағы жағдай сауда-саттық көлемінің біршама тұрақтылығымен жəне жалпы төмендеуімен ерекшеленді. 2009 жылғы 2-тоқсанда Қазақстан Қор биржасындағы валюта сегментіндегі жəне банкаралық валюта нарығындағы сауда-саттықтардың жалпы көлемі 2008 жылғы 1-тоқсанмен салыстырғанда 2, 6%-ға азайып, 15, 5 млрд АҚШ долларын құрады (40, 5 млрд. АҚШ долл. ) .

Қазақстан Қор биржасындағы долларлық позициядағы биржалық сауда-саттықтар көлемі 2009 жылғы 1-тоқсанмен салыстырғанда 3, 3 төмендеді жəне 6, 2 млрд. АҚШ долл. құрады (Қазақстан Қор биржасындағы сауда-саттықтардың нетто-көлемі брутто-көлемнің 82%-ын құрады) . Биржадан тыс валюта нарығындағы операциялардың көлемі 2009 жылғы 2-тоқсанда өткен тоқсандағымен салыстырғанда 2, 2%-ға төмендеді жəне 9, 3 млрд. АҚШ долл. құрады.

3 сурет - Ішкі валюта нарығындағы сауда-саттық көлемі, млрд. АҚШ долл[17] .

2009 жылғы 2-тоқсанның қорытындысы бойынша Ұлттық Банк биржадан тыс валюта нарығында шетел валютасын сатып алушы ретінде басым болды. Ұлттық Банктің Қазақстан Қор биржасындағы нетто-қатысуы ең аз болды, бұл ретте қатысу коэффициенті (-) 0, 1% құрады (2009 жылғы 1-тоқсанда ол (-) 37, 5% тең болды) . Тұтастай алғанда, 2009 жылғы 2-тоқсанда Ұлттық Банк ішкі валюта нарығында шетел валютасын сатып алушы ретінде басым болды.

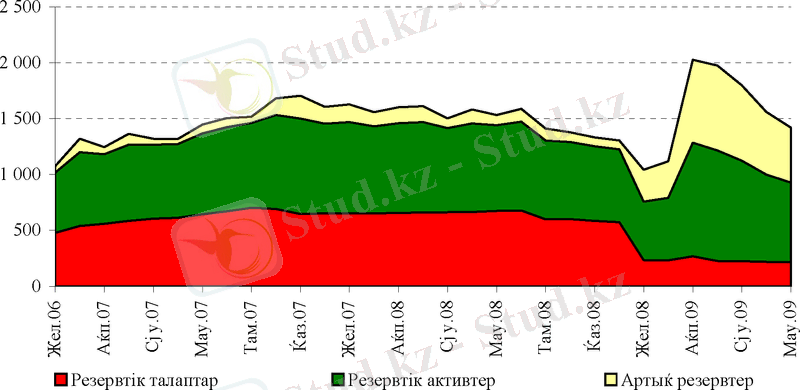

2009 жылғы 1-тоқсанда болған ең төменгі резервтік талаптар нормативтерінің төмендеуі банктердің артық резервтердің елеулі көлемін қалыптастыруына əкелді. 2009 жылғы сəуір-маусымда орташа есеппен резервтік активтер резервтеудің қажетті көлемінен 3, 6 есе асып түсті.

4 сурет - Ең төменгі резервтік талаптар нормативінің орындалуы, млрд. теңге[15] .

2009 жылғы 2-тоқсанда банктердің тарапынан Ұлттық Банктің қысқа мерзімді ноталарына сұраныс өсті. Алайда Ұлттық Банк бұл сұранысты толық көлемде қанағаттандырған жоқ. Бұл Ұлттық Банктің қысқа мерзімді мемлекеттік бағалы қағаздар нарығына қатысушыларды Қаржы министрлігінің қазынашылық міндеттемелеріне қайта бағыттау бойынша бастамасымен байланысты. Осыған қарамастан, Қаржы министрлігі Ұлттық Банктің бастамасын қолдаған жоқ, осыған байланысты Қаржы министрлігінің орта жəне ұзақ мерзімді облигациялары басым болып қалды.

Нəтижесінде, 2009 жылғы сəуір-маусымда қысқа мерзімді ноталар 2009 жылғы 1-тоқсанмен салыстырғанда 350 млрд. теңге сомаға 14, 9%-ға көп шығарылды, бұл мемлекеттік бағалы қағаздардың осы түрлеріне нарыққа қатысушылардың жалпы сұранысының 25, 5%-ын құрады.

Ноталар 28 күн айналу мерзімдерімен шығарылды. Орналастырылатын ноталар бойынша орташа алынған кірістілік 2009 жылғы 1-тоқсандағы 6, 06%-дан 2009 жылғы 2-тоқсанда 5, 24%-ға дейін төмендеді.

2009 жылғы маусымның аяғында айналыстағы қысқа мерзімді ноталардың көлемі 145, 0 млрд. теңгені құрады, бұл 2009 жылғы наурыздың аяғындағы көлемнен 24, 2% -ға аз жəне 2008 жылғы маусымының аяғындағы көлемнен 55, 1% аз болды.

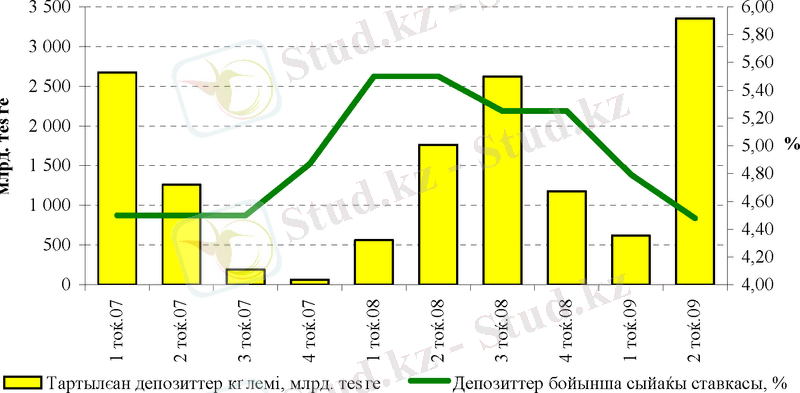

2009 жылғы 2-тоқсанда өткен тоқсанмен жəне 2008 жылғы тиісті кезеңнің көрсеткіштерімен салыстырғанда банктердің Ұлттық Банктегі депозиттері көлемінің біршама өскені байқалды. Ең жоғары тарту көрсеткіші мамыр-маусымға тиесілі болды. Тұтастай алғанда, 2009 жылғы сəуір-маусымда 3352, 8 млрд. теңге сомасына депозиттер тартылды, бұл 2009 жылғы 1-тоқсандағы көлемнен 5, 4 көп жəне 2008 жылғы 2- тоқсанмен салыстырғанда 1, 9 есе көп. Депозиттерді тарту мерзімі 7 күнді құрады, сыйақының орташа ставкасы 4, 48% деңгейінде қалыптасты.

5 сурет - Ұлттық Банк тартқан депозиттер бойынша сыйақы көлемі жəне ставкалары (кезең ішінде) [12] .

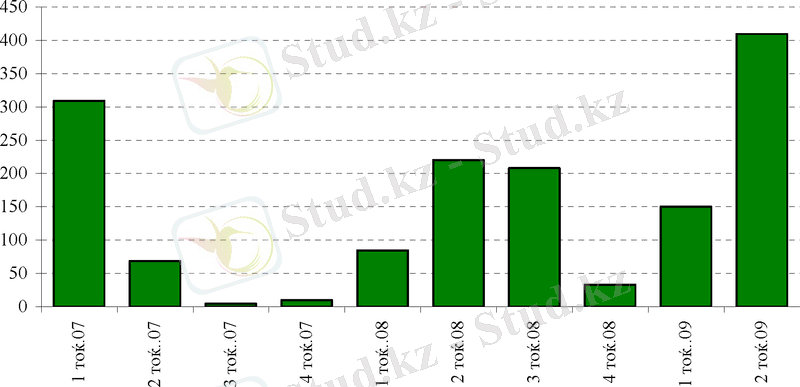

Банктерден депозиттер тарту көлемінің өсуі 2009 жылғы маусымда Ұлттық Банктің олар бойынша өтелмеген міндеттемелері көлемінің 2009 жылғы наурыздағымен салыстырғанда 2, 7 есе 409, 5 млрд. теңгеге дейін жəне 2008 жылғы маусыммен салыстырғанда 1, 9 есе өсуімен қоса жүрді.

6 сурет - Ұлттық Банктің банктерден тартқан депозиттер бойынша өтелмеген міндеттемелерінің көлемі, млрд. теңге (кезең аяғында) [15] .

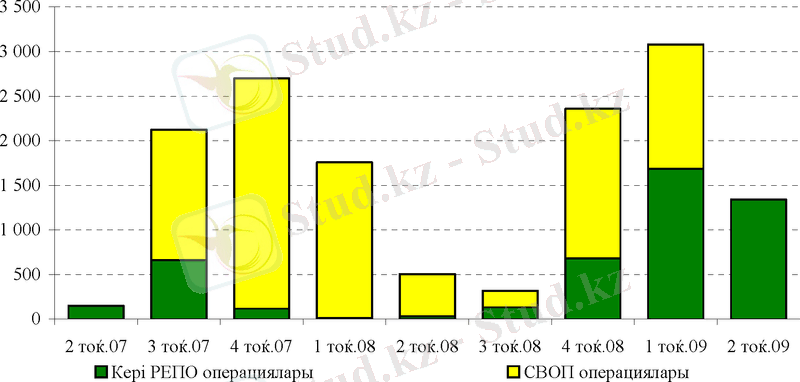

2009 жылғы 2-тоқсанда Ұлттық Банк айықтырылған операцияларды жүргізуден басқа банк секторына кері РЕПО операцияларын жүргізу арқылы қайта қаржыландыру заемдарын беруді жалғастырды. Кері РЕПО операцияларының жалпы көлемі 2009 жылғы сəуір-маусымда 1343, 4 млрд. теңгені құрады.

7 сурет - Ұлттық Банктің қайта қаржыландыру операцияларының көлемі, млрд. теңге (кезең ішінде) [17] .

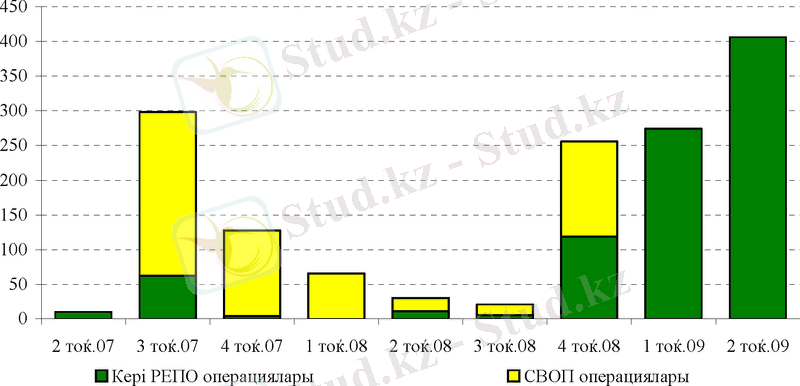

2009 жылғы маусымның аяғында кері РЕПО операциялары бойынша өтелмеген берешектің көлемі 406, 3 млрд. теңгені құрады[4] .

8 сурет - Ұлттық Банктің қайта қаржыландыру операциялары бойынша өтелмеген міндеттемелерінің көлемі, млрд. теңге (кезең аяғында) [15] .

2. 2 Коммерциялық банктердің операциялары

Қазақстан Республикасының коммерциялық банктер өз қызметінде 1995 жылы 30 наурызында «Қазақстан Республикасының Ұлттық Банкі» және 1995 жылы 31 тамыз айында қабылданған «Қазақстан Республикасындағы банктер және банктік қызмет туралы» Қазақстан Республикасының заңдарын басшылыққа алады. Бұл заңдарда Қазақстан Республикасының банктерді құрудың, қайта ұйымдастырудың және таратудың барлық ерекшеліктері көрініс тапқан.

Коммерциялық банктер банктік жүйенің екінші деңгейін білдіреді. Олар банктік ресурстарды шоғырландыра отырып, заңды және жеке тұлғалармен кең көлемде банктік операциялар мен қаржылық қызметтерді жүзеге асырады.

Қазіргі тұрақтандырылған экономиканың жетілдіруі үшін коммерциялық банктер халыққа көптеген операцияларды жүзеге асырады. Еліміздің екінші деңгейлі банктері ақша айналымы мен несие қатынастарын ұйымдастыруымен ғана шұғылданып қоймай, сонымен қатар, халық шаруашылығын қаржыландыру, сақтандыру операциялары, бағалы қағаздарды сатып алу-сату, қаржылық операциялардың барлық түрлері, ал кейбір жағдайларда делдалдық келісімдер және мүлікті басқару операцияларын жүргізеді[9, б. 133-134] .

Қазіргі коммерциялық банктер активті және пассивті операцияларын орындайды. Бұл екі түрлі операция бір бірліктің екі қарама-қарсы жақтары секілді көрінеді, себебі, пассивтік операциясыз активті операцияның болуы мүмкін емес, ал активті операциясыз пассивтік операцияның мәні де жоқ. Алайда, жүзеге асырылатын банктік операцияларының барлығы, күмәнсіз, бір мақсатты көздейді - табыстың өсуі және шығынның кемуі.

Қазақстан Республикасының 31. 08. 1995ж. № 2444 «Қазақстан Республикасындағы банктер және банктік қызмет туралы» Заңының 30 бабы бойынша қызмет көрсету - бұл «банктік операцияларды жүзеге асыру, сондай-ақ бап бойынша көрсетілген басқа да банктік операциялар». Бұл заңда, сонымен қатар, банктік операцияларды жекелеген түрлерін ұйымдастырудың ерекшеліктері көрініс тапқан.

Екінші деңгейлі банктер заңнаманың барлық құқықтық жағынан қамтылған кең көлемде операциялар түрлерін ұсынады. Коммерциялық банктің операцияларын 3 топқа бөліп қарастырамыз[8, б. 205] .

Кесте 2 - Коммерциялық банк операцияларының негізгі құрылымы[10, б. 137]

қызмет көрсету арқылы клиенттердің уақытша бос ақша қаражаттарын тарту;

қызмет көрсетулерсіз клиенттердің ақша қаражаттарын тарту;

басқа көздерден ақша қаражаттарын тарту.

банктердің өз шотына және пайдасына жүргізілетін операциялар;

клиенттердің шоттарына және олардың қажеттіліктері бойынша жүргізілетін операциялар.

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz