Маркетингті жоспарлау, өсу стратегиялары және маркетингтік бақылау

Тақырып: Жоспарлау, стратегия және маркетингтік бақылау.

Мазмұны:

І. Кiрiспе . . . 3

ІІ. Маркетингiлiк жоспарлау . . . 5

2. 1. Стратегиялық жоспарлау . . . 5

2. 2. Фирма өсу жолының стратегиясы . . . 6

ІІІ. Маркетингiлiк бақылау . . . 18

3. 1. Стратегиялық бақылау . . . 21

3. 2. Маркетингтi ревизиялау жоспары . . . 22

ІV. Қорытынды . . . 28

V. Қолданылған әдебиет… . . . 30

КIРIСПЕ

Қазақстан экономикасында маркетингтi қолданудың ерекшелiктерi мен серпiнi және экономикалық субъектiлердiң қоршаған орта факторларының қағидаларын пайдалану барысына ықпал ету сипаты көбiне өтпелi кезең жағдайына орай анықталды. Қазақстанда маркетинг ғылым бағыты, шаруашылық қазмет аумағы және өндiрiстiк-өткiзу қызметiн басқару жүйесi ретiнде республиканың нарықтық қатынастарға өтуiнен бастап қалыптасты.

Қазiргi жағдайда көптеген iрi және орта кәсiпорындарда, сондай-ақ банктерде маркетинг қызметi, ал олардың кейбiреуiнде департаменттер iс-әрекет етедi. Бұлардағы маркетинг бөлiмдерiн ұйымдастырудың нақты схемалары мен түрлерi әр түрлi болуы мүмкiн, бiрақ олар: нарықты маркетингтiк зерттеу, сұраныс жағдайын, тауарлық өткiзу, баға және коммуникацияны ұйымдастыру сияқты жалпы мiндеттерге негiзделедi.

Еліміздегі көптеген компаниялар маркетингті жоспарлаумен шұғылданбайды. Шағын фирмалардың менеджерлері тек ірі корпорациялар ғана маркетингті жоспарлаумен айналысады деп есептейді. Қазақстандық компаниялардың кейбір мамандары нарық өте жылдам өзгереді, сондықтан оны жоспарлау қажет емес деген көзқараста. Мұндай тұжырым қате, жоспарлауды қолданатын компаниялардың жеткен жетістіктеріне көз жүгiртсек, жоспарлау қажет екендiгi айқын аңғарылады. Нарықтағы қарқынды өзгерістер шын мәнiнде жоспарлау барысын қиындатады, алайда фирма басшылығына өзгерістерді болжауға, оларға барабар қимыл-әрекет жасауға тек мұқият жоспарлау ғана көмегін тигізеді.

Америкалық төрт жүз жетекші компанияны зерттеу мәліметтері жоспарлауды жүйелі жүргізетін компаниялардың сату көлемдері мен пайдасы жоғары қарқынмен өсіп тұратынын көрсеткен.

Фирманың жақсы талқыланған бағдарламалық мәлiмдемесiн құрастыру өте жауапты iс. Жоспарлау фирма өзiнiң құрамына кіретін әрбір өндірісті бағалап, оларды кеңейту, сақтау, доғару не олардың жемістерін жеу туралы қорытынды шығаруды талап етеді.

Жылдық жоспардың орындалуын бақылау жылдық жоспар бойынша белгiленген өткізу және табыс көрсеткіштеріне қол жеткізуді анықтап отыру үшін тұрақгы түрде күнделікті маркетингілік әрекеттерді бақылау және оларды қол жеткен нәтижелермен салыстыру болып саналады. Бақылаудың негізгі құралдары: өткізу мүмкіншіліктерін талдау, нарық үлестерін талдау, маркетингке жұмсалған шығындар мен өткізудің арақатынасын талдау және клиенттердің қатынастарын бақылау.

Көптеген фирмаларға өздерінің ресми қабылдаған жоспарлау және бақылау жүйелерін жетілдіру қажет екені айдан анық. Әртүрлі шешімдерді үздіксіз қабылдау жоспарлауды алмастыра алмайды. Фирма үшін жоспарлау көп жағдайда өткізу және табыс көрсеткіштерін жақсартатын жоғары сатылы жұмыс болып саналады.

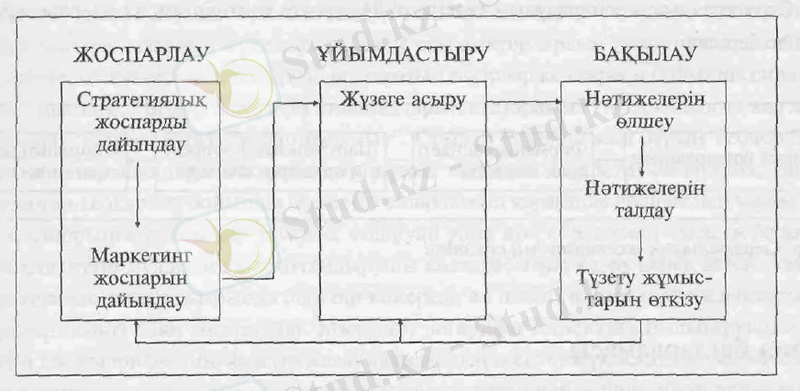

Берiлген жұмыста маркетинг кешенінің жеке элементтерін, кешен жоспарға қалай біріктірілетінін, қалай бұл жоспар өмірге асатынын, олардың орындалғанын қалай байқалатындығын қарастырамыз. Жоспарлау және бақылау ара байланысы 1 суретте көрнектi түрде көрсетiлген.

Жоспарлау екі бөлшектен құралады - стратегиялық жоспарлау және маркетингті жоспарлау.

Бақылау - маркетинг стратегиялық жоспары шегінде қол жеткен нәтижелерді талдау және өлшеу, сонымен қатар қажетті түзету жұмыстарын орындау.

1 сур. Маркетингті жоспарлау, ұйымдастыру және бақылау жүйесінің өзара байланысы

Бұл жұмыста негізгі үш мәселені қарастырамыз: 1) фирманың өзiндiк бағдарламалық мәлiмдемесiн дайындауын және мақсатын қалай анықтайды? 2) маркетинг жоспарының тараулары және өсу стратегиясының варианттары қандай? 3) фирманың өз маркетингiлiк жоспарын бақылаудың әдiстерi қандай?

ІІ. МАРКЕТИНГIЛIК ЖОСПАРЛАУ

2. 1. СТРАТЕГИЯЛЫҚ ЖОСПАРЛАУ

Көптеген фирмалар ресми қабылданған жоспарсыз жұмыс атқаруда. Жаңадан құрылған фирмалардың басшылары жұмыспен сонша көп айналысатындығынан олардың жоспармен айналысуға уақыты жоқ. Кемелденген фирмаларда, көптеген басқарушылардың айтуынша, олар осы уақытқа дейін формалъды, жоспарлаусыз да жұмыстарын орындап келе жатқандықтан, оның онша маңызы болмағаны ғой деп санайды. Олар жоспарды жазбаша дайындауға уақытын алғызғысы да келмейді. Олардың айтуынша, нарықтағы жағдай соншама тез өзгеретіндіктен, жоспарлаудан онша пайда болмай, ол ақыр аяғында шаң болып сатыда жатады. Міне, сондықтан және де басқа бірқатар себептерден көптеген фирмалар өздерінде формальды жоспарлаумен айналыспайды.

Дегенмен, формалъды жоспарлау бірталай пайдалардан дәмелендіреді. Ол пайдаларды Мелвилл Бранч мынадай ретімен атап өтеді:

1. Жоспарлау басшыларды тұрақты түрде келешекті ойлауға итермелейді.

2. Ол фирманы алдын ала жасалған әрекеттеріне тура үйлестіруге мүмкіншілік береді.

3. Ол келешекте бақылауға болатын жұмыс көрсеткіштерін белгілеуге мүмкіншілік береді.

4. Ол фирманың өз міндеттерін және саяси нұскауларын дәл анықтауға мәжбүр етеді.

5. Фирманың төтенше өзгерістерге дайындығын жоғарылатады.

6. Ол барлық лауазымды адамдардың міндеттерінiң өзара байланысын көрнекті көрсетеді.

Стратегиялық жоспарлау фирма шегіндегі басқа жоспарлар үшін плацдарм болатын болғандықтан, оны ең алдымен қараймыз. Стратегиялық жоспарлауға былай деп анықтама береміз:

Стратегиялық жоспарлау - бұл маркетингілік өрісте фирма мақсаты мен потенциальды мүмкіншіліктерін стратегиялық қатынаста болдыру және жалғастыруға керекті басқару процесі. Ол фирманың дәл тұжырымдалған бағдарламалық мәлімдемесіме, көмекші мақсаттар мен міндеттер мазмұндамаларына, дұрыс шаруашылық портфеліне және өсу стратегиясына сенеді. Стратегиялық жоспарлаудың кезендері 2 суретте келтірілген, ал оларды суреттеу төменде беріледі:

2 сур. Стратегиялық жоспарлаудың кезеңдері

Қазiргі кезде қазақстандық кәсіпорындар негізінен стратегиялық жоспарлауда қарағанда, жедел жоспарлауды көбірек пайдаланады. Стратегиялық жоспарлау нарықтағы бәсекелестік күрестегі басты фактор болып табылады.

Стратегиялық жоспарлаумен айналысатын фирмалардың жетістіктері жоғары болатындығы зерттеулер нәтижесінде анықталған. Стратегиялық жоспарлаудың мәні болашақта технологиялық экономикалық және әлеуметтік-мәдени өзгерістерге байланысты өсіп отырады.

2. 2. ФИРМА ӨСУ ЖОЛЫНЫҢ СТРАТЕГИЯСЫ

Стратегиялық жоспарлау бар өндірістерді бағалаумен қатар, фирма келешекте қандай өндірістерді иеленгені, қандай өрістерге өз күштерін жұмсау керектігін ашуы керек. Фирманың өсу жоспарын мына мысал арқылы көрсетелік: "Модерн паблишинг компани" баспасы ай сайын тиражы 300 мың дана денсаулық проблемасына арналған жетекшi журнал шығарады. Фирманың маркетингілік орталығын тұтынушылар ұнатымы, жаңа бәсекелестердің пайда болуы және баспа шығыны көзқарасы бойынша алатын болсақ, өте өзгермелі. Фирма келешек он жылға өзінің өсу жоспарының кешенін дайындауға тырысуда.

Өсу стратегиясын үш деңгейде өткізілген талдау негізінде дайындауға болады. Бірінші деңгейде фирманың қазіргі жұмыс масштабында пайдалана алатын мүмкіншіліктерін анықтайды (интенсивті өсу мүмкіншіліктері) . Екінші деңгейде маркетинг жүйесінің басқа салаларымен интеграциялану мүмкiншiліктерін анықтайды (интеграциялы өсу мүмкіншіліктері) . Үшінші кезеңде сала шегінен тыс мүмкіншіліктерді анықтайды (диверсификациялы өсу мүмкіншіліктері) . 1 кесте осы үш бағыттың әрқайсысында өсудің нақтылы мүмкіншіліктері туралы түсінік береді.

1 кесте. Өсу мүмкіншіліктерінің негізгі бағыттары

Интенсивті өсу Интеграциялы осу Диверсификациялы есу

Нарыққа тереңдеп кіру Регрессивті интеграция Концентрациялы диверсификация

Нарықтың шекарасын Прогрессивті интеграция Горизонтальды диверсификация

кеңейтуТауарды жетілдіру Горизонтальды интеграция Конгломератты диверсификация

ИНТЕНСИВТІ ӨСУ. Интенсивті өсу фирма өзінiң қазіргі тауарларына және нарықтарына тән мүмкіншіліктерді аяғына дейін пайдаланбаған жағдайда өзін өзі ақтайды. Интенсивті өсу мүмкіншіліктерін ашу үшін И. Ансофф "Нарықтың және тауардың өркендеу торы" деп атақ алған ыңғайлы әдісті пайдалануды ұсынған. Мысал ретінде келтірілген мұндай тор интенсивті өсу мүмкіншіліктерiнің үш негізгі түрлерін көрсетеді.

1. Нарыққа терең түрде ену. Фирманың агрессивті маркетингті пайдаланып өзінің бар тауарларын қазіргі нарықтарда өткізуді өсіру мүмкіншіліктерін іздестіруі. Ол үшін "Модерн паблишинг компани" баспасы, мүмкін:

а) қазіргі басылымға жазылушыларды ынталандырып, олардың өз достарына сыйлық ретінде басылымға жазылу даналарын көбейтуі;

б) өз басылымын денсаулық проблемаларына арналған журналдардан артықшылығын көрсетуі не оның төмен бағамен ұсыну арқылы бәсекелестер басылымдарына жазылушыларды өзіне тартуы;

в) жаңа потенциальды жазылушыларды, демек, қазіргі кезде денсаулық туралы журналдарды оқымайтын, бірақ демографиялық пішіні қазіргі жазылушыларға ұқсас жазылушыларды жасақтаута тырысуы.

2. Нарық шекарасын кеңейту . Фирманың қазіргі бар тауарларды жаңа нарықтарға енгізу аркылы өткізу қабілеттерін көбейту талабы. Ол үшін "Модерн паблишинг компани", мүмкін:

а) бұрын журналды таратылмаған жана географиялық - региональды, бүкілұлттық не халыкаралық нарыктарда тарата бастау;

б) журналға жаңа қажетті келбет беру аркылы нарықтың жаңа сегменттеріндегі жазылушыларға ұнамды ету;

в) журналды жаңа сегментке, кәсіпорындар, мекемелер нарқына, мысалға, ауруханаларға, дәрігерлердің қабылдау бөлімдеріне, денсаулық клубтарына сатуды жолға қою.

3. Тауарды жетілдіру. Фирманың қазіргі бар нарықтарда жаңа не жетілдірілген тауарларды ұсыну арқылы өткізуді өсіру талаптары болып саналады. Ол үшін "Модерн паблишинг компани", мүмкін:

а) бұрынғы журналдан айырмашылығы бар денсаулық проблемаларын қызықтайтын оқырмандарға ұнайтын жаңа журнал шығару;

ә) денсаулык проблемасына арналған журналдың әртүрлі региональды түрлерін шығару;

б) оқығанды онша ұнатпай, тыңдауды ұнататын аудитория үшін ай сайын журналдың кассетті вариантын шығару.

ИНТЕГРАЦИЯЛЫ ӨСУ . Интеграциялы өсу жұмыс өрісінің позициясы мықты жағдайда не фирма сала шегінде алға, артқа не горизонтальды ауысу арқылы қосымша пайда келтіретін жағдайда өзін өзі ақтайды. Регрессивті интеграция фирма өз жабдықтаушыларын қол астына алғысы келетіні не оларды қатаң бақылауға алуға тырысуы болып саналады. Жабдықтау жүйесін бақылауды күшейту үшін "Модерн паблишинг компани" баспасы қағазбен жабдықтайтын фирманы не баспаны сатып алуы мүмкін. Прогрессивті интеграция фирма тарату жүйесін өз қол астына алуға не қатаңырак бақылауға алатын жағдай болып саналады. "Модерн паблишинг компани" баспасы журналдарды көтерме тарату кәсіпорнын не жазылу бюроларын сатып алуды пайдалы деп табуы мүмкін. Горизонтальды интеграция фирманың бірқатар бәсекелес кәсіпорындарын сатып алғысы не қатаң бақылауға қойғысы келетін жағдай. "Модерн паблишинг компани" баска денсаулық проблемаларына арналған журналдарды түбірімен сатып алуы мүмкін.

ДИВЕРСИФИКАЦИЯЛЫ ӨСУ. Диверсификациялы өсу, сала фирманың одан әрі қарай өсуіне мүмкіншілік бермейтін жағдайда не өсу мүмкіншілігі сала шегінен тыс ұнамдырақ жағдайда өзін өзі ақтайды. Диверсификацияда фирма кез келген кездейсоқ мүмкіншіліктерге жабыспауы керек. Компания өзінің жиналған тәжірибесін пайдалануға болатын не өзінiң бар кемістіктерін жоюға көмектесетін бағыттарды ашуы қажет. Диверсификацияның үш түрі болады:

1. Шоғырланған диверсификация, демек, өз номенклатурасын фирма тауарларына техникалық не маркетингiлiк көзқарасы жағынан ұқсас тауарлармен толыктыру. Дағдылы жағдайда, бұл тауарлар жаңа клиенттер класының назарын аударады. Мысалға, "Модерн паблишинг компани" баспасы жұқа мұқабалы кітап өндірісін сатып алып және оларды сатуға өз журналдарын сату үшін жолға қойылған дистрибьюторлар жүйесінің артықшылығын пайдалануына болады.

2. Горизонтальды диверсификация, демек, өз ассортиментін қазіргі шығарып отырған тауарлармен ешкандай қатысы жоқ, бірақ бар клиенттерді қызықтыруы мүмкін бұйымдармен толықтыру. Мысалға, "Модерн паблишинг компани" баспасы өзінің денсаулық проблемасына арналған журналына жазылушылар мүше болады деген мақсатта өзінің денсаулық клубын ашуы мүмкін.

3. Конгломератты диверсификация, демек, ассортиментті фирма технологиясына не оның қазіргі тауарларына және нарықтарына ешкандай қатысы жоқ бұйымдармен толыктыру. "Модерн паблишинг компани" баспасы жеке пайдалану компьютерлерін шығару, жылжымайтын тауарларды сатуға жеңілдік беру не тез қызмет атқару арқылы қоғамдық тамақтану кәсіпорындарын ашу сияқты жаңа жұмыстар өрісімен айналысқысы келуі мүмкiн.

Маркетингті жоспарлау

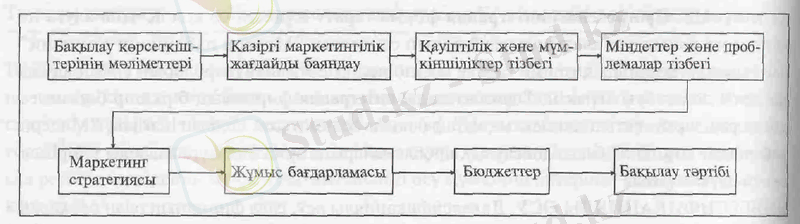

Фирманың стратегиялық жоспары ол қандай өндірістермен айналысатынын және бұл өндірістердің міндеттерін баяндайды. Енді олардың әрқайсысына жекеленіп нақтыланған жоспарды дайындау кажет. Егер өндіріс бірнеше ассортименттік топтарды, бірнеше тауарларды, маркаларды және нарықтарды қамтитын болса, онда олардың әр позициясына жеке жоспар дайындалуы керек. Сондықтан біздер өндіріс жоспарларымен, тауарды шығару жоспарларын, маркалы бұйымдарды шығару жоспарларымен, нарықтағы әрекеттер жоспарларымен кездесеміз. Бұл жоспарлардың бәрін бір терминмен - "маркетинг жоспары" деп атаймыз. Маркетингілік жоспардың негізгі тарауларына және маркетинг бюджетін дайындаудың бірізді кезеңдеріне токталық.

3 сур. Маркетинг жоспарының құрылымы

Маркетинг жоспарының тараулары

Жай не маркалы бұйымдарды шығару жоспары мынадай тараулардан құралады: бақылау көрсеткіштерінiң мәліметтері, қазіргі маркетингілік жағдайды баяндау, мiндеттер және проблемалар тізімі, маркетинг стратегиясы, қауіптілік және мүмкіншілік тізбектері, жұмыс бағдарламасы, бюджеттер және белгіленгендердің орындалуын бақылау тәртібі (3 сур. ) .

БАҚЫЛАУ КӨРСЕТКІШТЕРIНIҢ МӘЛІМЕТТЕРІ. Жоспардың ең басында жоспарда қаралатын негізгі мақсаттар және ұсыныстар туралы кысқа мәліметтер болады. Мысал міне: 1983 ж. маркетингілік жоспары өткен жылмен салыстырғанда фирма табысын және сату көлемін бірқатар өсіруі керек, бақылауға алынған сату көрсеткіші 80 млн долл, ол жоспарланған өсімінің 20%-і. Бұл өсімге жақсарып келе жаткан экономикалық және бәсекелестік жағдайларға және де тауарды тарату жағдайына да байланысты қол жеткізуге мүмкіншілік бар сияқты. Болжамдалған табыс мөлшері 8 млн долл, демек, өткен жылдың көрсеткішімен салыстырғанда 25 % артық. Бұл мақсатқа қол жеткізу үшін ынталандыруға бөлінген бюджет мөлшері 1, 6 млн долл, ол жоспарланған сату сомасының 2%-іне тең. Жарнамаға бөлінген бюджет мөлшері 2, 4 млн долл, ол жоспарланған сату көлемінің 3 %-і.

Бақылау көрсеткіштерінің мәліметтері жоғары сатыдағы басшыларға жоспардың негізгі бағытын тез аңғаруға мүмкіншілiк береді. Мәліметтерден кейін жоспар мазмұндамасын қою керек.

ҚАЗІРГI МАРКЕТИНГІЛІК ЖАҒДАЙ. Жоспардың бірінші негізгі тарауында мақсатты нарықтың сипаттамалары және фирманың осы нарықтары жағдайы келтіріледі. Жоспарды кұрастырушы нарықты оның мөлшері, негізгі сегменттері, заказчиктердің мұқтаждығы және орталықтың арнайы факторлары бойынша суреттейді, негізгі тауарларға шолу жасайды, бәсекелестердің тізімін келтіреді және тарату арнасын көрсетеді.

КАУIПТIЛIКТЕР ЖӘНЕ МҮМКІНШІЛІКТЕР. Бұл тарау басшыларды тауар алдында кездесіп қалуы мүмкін кауіптіліктер мен мүмкіншіліктер туралы келешекке көз тастауға итермелейді. Осының бәрінің мақсаты - фирмаға үлкен ықпалын тигізуі мүмкін маңызды окиғаларды алдын ала байқауға үйрету. Басқарушылар өздерінің байқауынша мүмкін болатын максимальды қауіптіліктермен мүмкіншіліктерді санактауы керек. Темекі компания басқарушысы мынадай тізімді болжамдады делік:

- АКШ-тың бас дәрігері конгресске мынадай заң қабылдау туралы ұсыныс жасады делік. Әр сигарет қорабының ең бетінде бас сүйектің және айқастырылған қос жіліктің суреті және мынадай ескерту орналасқан: "Ғылыми дерек бойынша күнделікті темекі тарту орта есеппен өмірді жеті жылға қысқартады".

- Темекі тартуға тиым салынатын қоғамдық орындар саны ылғи өсуде не темекі тартушыларға және оны тартпаушыларға жеке бөлмелер қарастырылуда.

- Темекі егістеріне құрт-құмырсқаның жаңа түрлері шабуыл жасап, егер олармен күресу жолдары табылмаса, келешекте өсімдіктер шығымы төмендеп және бағаның қатты өсуі ықтимал.

- Фирма лабораториясы салатты зиянсыз темекіге айналдыруды ашу жолында. Егер бұл табысты болса, денсаулыққа зиян келтірмейтін, сонымен қанататтануға мүмкіншілік беретін темекі пайда болады.

- Сигареттерді шет ел нарықтарында, әсіресе даму үстіндегі елдерде тұтыну тез өсуде.

- Бірқатар топтар марихуананы легализациялауды талап етуде, демек, оны сату үшін өсіруте еркіндік талап етуде.

Осы айтылған жағдайлардың әрқайсысы сигарет өндірушілерге бірқатар ықпалын тигізеді. Бірінші үшеуін қауіптіліктер деп санауға болады. Қауіптілікке біздер былай дей аныктама береміз:

Қауіптілік - нақтылы оқиға не қолайсыз тенденцияларға байланысты пайда болған, егер мақсатты бағыттағы маркетингілік әрекеттерді қарсы коймаса тауардың тіршілігіне зиян келтіретін не оның өшуіне әкеліп соқтыратын қиыншылықтар.

Соңғы үш жағдайды фирманың маркетингілік мүмкіншіліктері деуге болады. Маркетингілік мүмкіншілікке былай деп аныктама береміз:

Маркетингілік мүмкіншілік - нақтылы фирмаға бәсекелестеріне қарағанда басылымдылық мүмкіншіліктерін беретін маркетингтің ұнамды бағыттары.

Баскарушы әрбір қауіптіліктің, әрбір мүмкіншіліктің болу ықтималдылығын және олардың фирмаға тигізетін ыкпалын бағалай білуі кажет.

МІНДЕТТЕР ЖӘНЕ ПРОБЛЕМАЛАР. Тауарға байланысты болатын кауіптіліктер мен мүмкіншіліктерді басқарушы зерттеп, одан туындайтын проблемалар шеңберін белгілеп, оларды шешу міндеттерін алға қояды. Бұл міндеттер жоспар жұмыс атқару кезеңінде фирманың қол жеткізуге тырысатын мақсаты ретінде түжырымдалуы керек. Мысалға, басқарушы нарықтың 15%-не, сатудың 20 % табыстылығына кіріс салығын төлегенше және жұмсалған қорға салық төлегенше, 25 % табыстылыққа қол жеткізгісі келеді. Қазіргі фирманың нарықтағы үлесі 10 % деп болжамдалық. Нарықтағы үлесті қайткен жағдайда өсіруге болады деген түйінді проблема туындайды. Басқарушы осындай өсіруге тырысу нәтижесінде пайда болатын негізгі проблемаларды қарағысы келетін болуы керек.

МАРКЕТИНГ СТРАТЕГИЯСЫ. Басқарушы маркетингтің бұл тарауында алға қойылған мәселелерді шешу үшін қенейтілген маркетингілік әдісті баяндайды. Маркетинг стратегиясын былай деп анықтама береміз:

Маркетинг стратегиясы - мекеме басшылықка ала отырып, өзінің маркетингілік мәселелерін шешуге пайдаланатын мақсатты нарық стратегияларын, маркетинг кешенін және маркетинг шығын деңгейін көрсететін рациональды логикалы құрылым.

Мақсатты нарықтар. Маркетинг стратегиясы фирма өзінің негізгі күштерін шоғырландыратын нарық сегменттерін тура атауы қажет. Бұл сегменттер бір-бірінен ұнату, жауапты реакция және табыстылық көрсеткіштері бойынша айрықшаланады. Фирма өз күштері және қуаттарын бәсекелестік көзқарас бойынша алғанда жақсы қызмет атқара алатын сегментке шоғырландыруын орынды деп санауға болады. Әрбір таңдалынып алынған сегментке арнайы маркетингілік стратегияны дайындау қажет.

Маркетинг кешені. Басқарушы маркетинг кешенінiң жаңа тауар, жергілікті жерлерде сатуды ұйымдастыру, жарнама, өткізуді ынталандыру, баға және тауарды тарату сияқты элементтеріне жалпылама түрде нақтылы стратегияларды баяндауы керек. Әрбір стратегияны, жоспарлардың өткен тарауларында баяндалған түйінді проблемаларды, мүмкіншіліктерді, кауіптіліктерді қалай есепке алатыны қөзкарасы бойынша негіздеуі қажет.

Маркетинг шығынының деңгейі. Сонымен қатар басқарушы бұрын баяндалған барлық стратегияларды іске асыруға қажетті маркетинт бюджетінің мөлшерін көрсетуі керек. Баскарушы жоғары бюджет жоғары өткізу ықтималдылығын қамтамасыз ететіндігін білгенімен, ол ең жоғары рентабельділікке қол жеткізетін бюджетті дайындауы қажет.

ЖҰМЫС БАҒДАРЛАМАСЫ. Маркетинг стратегиясын мынадай сұрактарға жауап беретін нақтылы бағдарламаға айналдыру кажет: 1) не істелінеді? 2) кашан істелінеді? 3) кім істейді? 4) ол қашан тұрады? Мысалға, басқарушы нарықтың тиесілі үлесін игеру үшін түйінді стратегия есебінде өткізуді ынталандыруды күшейтуді таңдауы мүмкін. Ол үшін арнайы көрмелерге қатысу, сату орындарында экспозиция т. б. сияқты жеңілдету ұсыныстар тізімі және олардың жұмыс атқару уақыты көрсетілген өткізуді ынталандыру шараларының дайындалуы қажет. Жыл бойына жаңа проблемалардың, жаңа мүмкіншіліктердің пайда болуына байланысты шаралар жоспарына түзетулер енгізіледі.

БЮДЖЕТТЕР. Шаралар жоспары басқарушыға шынында табыстар мен шығындардың болжамы бола алатын қажетті бюджетті дайындауға мүмкіншілік береді. "Кіріс" графасында келешекте сатылатын тауар даналарының саны және орташа баға - нетто жағынан болжам көрсетіледі. "Шығын" графасында өндірістің, тауар қозғалысының және маркетингтің шығындары көрсетіледі. Олардың айырмашылығы күтіліп отырған табыс сомасын көрсетеді. Жоғары сатылы басшылар ұсынылған бюджетті қарап, оны бекітеді не оған өзгерістер енгізеді. Бекітілген бюджет материалдар сатып алуға, өндіріс кестесін дайындауға, жұмыс күшіне қажеттілік жоспарын дайындауға және маркетингілік шараларды іске асыруға негіз болады.

БАҚЫЛАУ ТӘРТІБІ. Жоспардың соңғы тарауында барлық белгіленген мәселелерді бақылау тәртібі баяндалады. Әдетте, мақсаттар және бюджеттік ассигнованиялар ай сайын не тоқсан сайын белгіленеді. Мұндай жағдай жоғары басшыларға әрбір белгіленген уақыт аралығында қол жеткен нәтижелерді бағалау арқылы алдына қойылған мақсатты көрсеткіштерді орындамаған өндірістерді уақытында ашуға мүмкіншілік береді деген сөз. Бұл өндірістің басқарушылары қажетті түсініктемелер береді және жағдайды түзету үшін қандай шаралар керектігін көрсетеді.

Маркетинг бюджетін дайындау

Ендi біздер өткізуді және табысты белгіленген деңгейге шығаруды қамтамасыз етуге арналған маркетинг бюджетін дайындау процесін карастырамыз. Әуелі мұндай бюджетті дайындау үлгісiнің қарапайым мысалы келтіріліп, одан кейін оны қалай жетілдірілетіндігі туралы айтамыз.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz