Мұнай-газ өнеркәсібіндегі инвестициялық жобаның технико-экономикалық тиімділігін бағалау: ТАҚ, ПІН, КҚЭТ және залалсыздық нүктесін есептеу

Кіріспе

Республика өнеркәсібінде мұнай және газ саласының дамуы өте маңызды болып табылады. Шикізат қорларын, ең басты, мұнайды экспорттау негізінде Қазақстан экономикасының өсуі қамтамасыздандырылады. Мемлекеттің өнеркәсіптік саясаты, минералды-шикізат қорларының қайта қалыптаспайтындығынан және олар барлық ұрпақтың ұлттық байлығы болып табылатындығынан шығады. Сондықтан стратегиялық табиғи қорларын тиімді өңдеу мен пайдаланудың алдын-ала шаралар жиынтығы қабылдануда.

Алдын-ала шаралар жиынтығына, әрине, ең алдымен, инвестжобаны құру, оның тиімділігін есептеу, тиімді болса, капитал тарту, оны тиісті орындарға шоғырландыру, одан пайда табу кіреді. Мұнай өндіруге кететін шығындары, компанияның өндірістік шығындары және оның табыстары анықталады.

Инвестжобадағы күтіліп отырған пайданы есептеу үшін пайдаланылатын негізгі әдісі уақытты ескеретін ақша құны болса керек. Инвестициялық жобаның тиімділігін анықтаудың алғашқы критерийлері: Таза ағымдағы құн, пайданың ішкі нормасы, күрделі қаржылардың қайтып келу мерзімі, күрделі қаржылардың экономикалық тиімділігі, залалсыздық нүкте немесе кәсіпорынның қиын нүктесін есептеу.

Курстық жұмыстың мақсаты - Таза ағымдағы құн (ТАҚ), пайданың ішкі нормасы(ПІН), күрделі қаржылардың экономикалық тиімділігі (КҚЭТ), залалсыздық нүкте (ЗН), өндірістің тиімділігі және тағы басқа инвестициялық жобаның басты критерийлерін, яғни рентабельділікті қамтамасыз ететін өндірілген өнімнің жылдық көлемін анықтау.

Зерттеу құралы - инвестжобанының құрылуы, оны құру қаншалықты тиімді екендігіне көз жеткізу және оған күрделі салымдарды тарту. Күрделі қаржылар 2700 млн. АҚШ долларын құрайды. Бұл инвестициялық салым “Мұнайгаз” өнеркәсәбі кешенінң негізгі баптарының шығындарына байланысты салынған.

Зерттеу объектісі - мұнай өндіретін кәсіпорынның негізгі факторларын пайдалану, олардың негізгі іс-әрекеті, әзірлеу процесі, экономикалық ресурстарын қалыптастыру болып табылады.

Инвестор - салымшы, пайда табу мақсатымен ел ішінде немесе шетелде белгілі бір кәсіпорынға инвестиция жасаушы, күрделі қаржы жұмсаушы адам. Инвестициялау инвесторлардың қолдану үшін іздейтін, қаражатты тұтынудан кейінгі кейбір артықтардың қорлануының нәтижесі болып келеді.

Инвестиция деп ұзақ мерзімді ақша салуды айтамыз. Капиталдың ел ішіндегі жәнен шет елдегі экономикаға ұзақ мерзімді жұмсалымы. Кәсіпкерлік қызметтің және нәтижесінде пайда құралатын немесе әлеуметтік тиімділікке қол жеткізілетін қызметтің басқа да түрлерінің объектілеріне жұмсалған мүліктік және интелектілік құндылықтарының барлық түрлері.

Осы курстық жұмыстың мазмұны инвестицияға түсінік беру, мұнайгаз өнеркәсібінің технико-экономикалық көрсеткіштерін анықтау есебінен тұрады.

1 Инвестицияға түсінік

Капиталдың тағы бір нысаны - қарыз капиталы. Бұл белгілі бір мерзімге пайыз үстеме өсу шартымен берілетін ақша капиталы. Қарыз - жеке адамның, заңды ұйымның және мемлекеттің қайтарма негізден және белгілі бір мерзімге ақшалай қаражат алуы. Қарыз пайызсыз, жеңілдікті қарыз және коммерциялық шартқа негізделген қарыз болып бөлінеді.

Инвестициялық ресурстардың негізгі көздерін капитал құрайды. Заттық нысанда капитал өндіріс құралдары болса, заттай емес нысанда инвестиция болады.

Инвестиция, латын тілінен аударғанда салу немесе ұзақ мерзімді салу дегенді білдіреді. Инвестициялар капиталдың ел ішіндегі және шетелдегі экономикаға ұзақ мерзімді жұмсалымы. Қаржы инвестициясы және нақты инвестиция түрлеріне бөлінеді.

Кәсіпкерлік қызметтің және нәтижесінде пайда құралатын немесе әлеуметтік тиімділікке қол жеткізетін қызметтің басқа да түрлерінің объектілеріне жұмсалған мүліктік және интелектілік құндылықтарының барлық түрлері. Қарыз капиталының көзі уақытша пайдаланбаған бос ақша қаражаты, соғысы болса, кәсіпорын мен фирманың уақытша бос қаржылары мен халықтың ақшалай қаражатынан тұрады. Несие арқылы осылардың барлығы қарыз капиталына айналады. Қазіргі экономикада несиенің бірнеше түрі бар:

- Коммерциялық

- Банктік

- Мемлекеттік

- Мемлекетаралық

Инвестициялық саясат - күрделі жұмсалымдарды экономикалық өрістерімен салаларында пайдалану бағытын айқындайтын халық шаруашылығы шешімнің жиынтығы. Қазіргі инвестиция саясатының басты міндеттері - ресурстарды өндіруші, өңдеуші және тұтынушы салаларға күрделі қаржы жұмсалымы арасындағы арасалмақты көбейту; ҒТП-ті қамтамасыз ететін инвестицияларды қайта бөлу; әлеуметтік даму тағы басқа жұмсалатын қаржының үлесін арттыру.

Инвестор - салымшы, пайда табу мақсатымен ел ішінде немесе белгілі бір кәсіпорынға инвестиция жасаушы, күрделі қаржы жұмсаушы адам.

Халықаралық тәжірибеде жобаларды негіздеу үшін бірнеше жалпылама көрсеткіштері қолданылады. Олар күрделі салым тиімділігінің шешімдерін даярлауға мүмкіндік береді.

- Таза ағымдағы құн (ТАҚ) ;

- Пайданың ішкі нормасы (ПІН) ;

- Күрделі қаржылардың қайтып келу мерзімі (ҚУМ) ;

- Инвестициылық экономикалық тиімділігі;

- Залалсыздық нүкте (ЗН) .

2 Мұнайгаз өнеркәсібінде жобаларды инвестициялық талдаудың технико-экономикалық көрсеткіштерінің есебі

Баға - тауар құнының ақшалай тұлғалануы, яғни тауардың немесе қызметтің бір өлшемі үшін төленетін және алынатын ақша мөлшері. Өндіріске жұмсалатын шығындар мен пайданы қамтиды. Баға өзіндік құн мен пайданың қосындысына тең. Бір тонна мұнайдың бағасы 314 доллар деп алатын болсақ, әр жылда бір тонна мұнайдың бағасы өзгеріп отырады, сондықтан төменде берілген коэффициенттерге көбейтіп төмендегідей түрде табуға болады:

Кесте -1

Мұнайдың тығыздығы 0, 869 гр/см берілген. Бір баррель мұнайдың бағасын табу үшін массаны тығыздыққа бөліп, одан шыққан мәнді 159-ға бөлгендегі мәнді бір тонна мұнайдың бағасына қатынасы.

Кесте -2

2. 1 Өндірілген өнім көлемі

Нарықтық жағдайда әрбір кәсіпорынның табыс көздері - өндірілген өнімнің қажеттілігі болып табылады. Өндірілген өнім қоғамда қажетті болмаса, оған сұраныс төмен болған жағдайда кәсіпкерлер қаражат болмауы себептен өзінің міндеттемелерін төлеуден бас тартады және шығындалған ақшалай қаражаттарын өте алмаған жағдайда сәтсіздікке ұшырайды. Өндірілген өнім көлемін 1 жылына қарағанда өндірілген өнім көлемінің өсу коэффициентін өндірілген өнім көлеміне 2, 3 млн. тоннаға көбейту арқылы табылады.

Мұнай өндіру көлемі жылдан жылға өзгеріп отырады. Бұл жобада мұнай өндіру көлемі 1 жылға байланысты есептелінеді. 1 жылы өндірілген көлемді әр жылға тиесілі коэффициентке көбейту арқылы табамыз.

1

жыл

2

жыл

3

жыл

4

жыл

5

жыл

6

жыл

7

жыл

8

жыл

9

жыл

10

жыл

11

жыл

Кесте -3

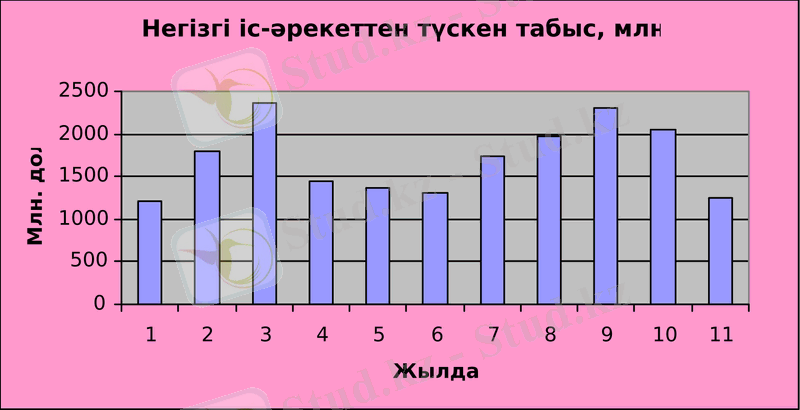

2. 2 Негізгі іс-әрекеттен түскен табыс

Негізгі іс-әрекеттен түскен табыс кәсіпорындар, фирмалар мен басқа да ұйымдар жұмысының аса маңызды экономикалық көрсеткіші, олардың қызметінің барлық түрлерінен түскен қаржы түсімдерін көрсетеді. Бұл табыс түрі келесідей табылады:

НӘТТ - көлемі мұнай өндіру көлеміне тікелей байланысты. Ол бір тонна мұнайдың бағасы (Б) мен өндірілген өнімнің көлемінің (Q) көбейтіндісімен анықталады:

Мұндағы:

Б - бір тонна мұнайдың бағасы, дол/тон;

Q - өндірілген мұнай көлемі, млн. т/жыл;

Кесте -4

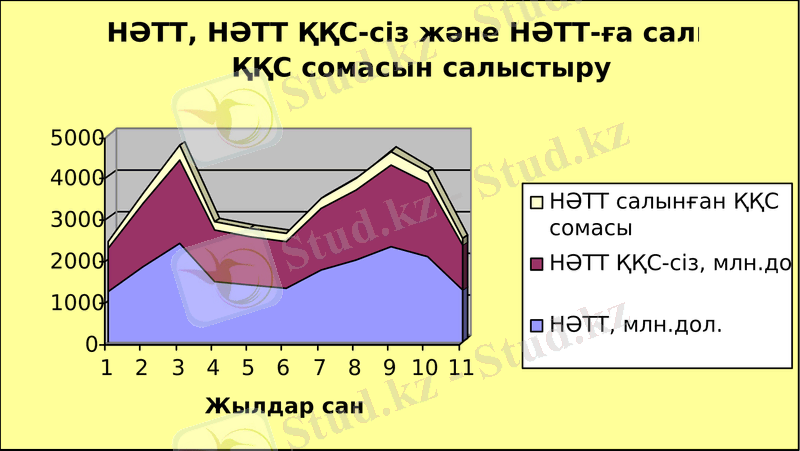

Негізгі іс-әрекеттен түскен табысты тапқаннан соң, енді соның құрамындағы қосылған құн салығын (ҚҚС-сіз) есептеу болып табылады. Негізгі іс-әрекеттен түскен табыстың қосылған құн салықсыз негізгі іс-әрекеттен түскен табыс пен қосылған құн салығының өтеу коэффициентіне көбейтіндісіне тең. Қосылған құнға салынатын салық - жанама салықтың бір түрі. 2007 жылдан бастап Қазақстан Республикасының заңнамасындағы өзгерістерге байланысты қосылған құнға салынатын салық мөлшерлемесі 14 пайызға тең. Түпкілікті тұтынушы тауарлар мен қызметтерді сатып алу кезінде, сондай-ақ тауарларды өндіру мен өткізудің түрлі сатыларында төлейді. Осы салық салынатын айналымға түсімнің бәрі емес, тек өндіру мен өткізудің осы буынында қосылатын құн ғана кіреді. Қосылған құн құрамына өтелім (амортизация), үстемелермен қоса жалақы, басқа да кейбір шығындар (соның ішінде кредит үшін пайыз), сондай-ақ пайда кіреді. Ал, енді негізгі іс-әрекеттен түскен табыстың ҚҚС-сыз табатын болсақ төмендегідей түрде жүзеге асырылады:

Кесте -5

Қосылған құнға салынған салық Қазақстан Республикасының салық кодексінде бекітілген 14 пайыз мөлшерде негізгі іс-әрекеттен түскен табысқа салынады. Негізгі іс-әрекеттен түскен табысқа қосылған құнға салынған салық сомасы:

НӘТТ-қа салынған ҚҚС сомасының есебі:

Кесте -6

Негізгі іс-әрекеттен түскен табыстың қосылған құнға салықсыз және роялтисіз келесідей табылады: негізгі іс-әрекеттен түскен табыс қосылған құнға салықсыз және роялти сомасы арасындағы айырмашылық:

НӘТТ НӘТТ Сумма

ҚҚС-сіз, Роялтисіз = ҚҚС-сіз - роялти

Ол үшін сумма роялти табуымыз керек. Сумма роялти мына формула арқылы табылады: жалпы жиынтық табыстың пайыз ставкасының көбейтіндісіне тең:

Роялти = ЖЖЖТ * 0, 05 пайыз

сомасы ставкасы

Кесте -7

Осыдан барып, яғни сумма роялтиді тапқаннан кейін негізгі әрекеттен түскен табытың қосылған құн салықсыз (ҚҚС-сіз) және роялтисіз мәнін табуға болады. Ол келесі кестеде көрініс табады:

Кесте -8

2. 3 Басқа іс-әрекеттерден түскен табыс

Басқа іс-әрекеттерден түскен табыс - кәсіпорынның негізгі өндірістік қорларды және пайдаланбаған мүліктерді сатудан түскен табыс болып табылады. Ал, тыс өткізу операцияларынан түскен табыс бағалы қағаздардың дивиденттері, жалдаудан түскен төлемдері мен айыптар, өсімдер және тұрақсыз айыппұлдар қосындысынан тұрады.

тыс өткізу өнеркәсіптік өндірістік

БӘТТ = операциялардан + жұмыстар + қызметтер

түскен табыс

Тыс өткізу жылжымайтын жылжитын бағалы қа-

операцияларынан = мүліктен жалгер- + мүліктен жал- + ғаздардан

түскен табыс лік ақы герлік ақы

дивиденттер

несие, қарыз

және валюта- айыппұлдар,

+ лық операция- + пениялар

лардан түскен

табыс

Бағалы қағаздардың дивиденттері, жалғаудан түскен төлемдері мен айыптар, өсімдер және тұрақсыздық айыппұлдар қосындысынан тұрады. Кәсіпорынның ағымдағы табысы жалпы жиынтық табыстан бастапқы инвестициялар мен ағымдағы шығындарды шегеріп тастаған көрінісі болып табылады. Бұл жағдайда басқа әрекеттерден түскен табысты табуымыз үшін негізгі әрекеттерден түскен табыстан 20%-ды тақ жылдар бойынша шегереміз. Оны мына кестеде көруге болады:

Кесте -9

Басқа да әрекеттен түскен табысқа салынған қосылған құн салынатын салық сомасы басқа да әрекеттен түскен табыс пен қосылған құн салық ставкасының көбейтіндісіне тең:

БӘТТ = БӘТТ * ҚҚС коэфф.

ҚҚС-сіз (0, 86)

Кесте -10

Басқа әрекеттерден түскен табысқа салынған қосылған құн салығының сомасын басқа әрекеттерден түскен табысты ҚҚС ставкасына (0, 14) көбейту арқылы табамыз:

Кесте -11

2. 4Жалпы жиынтық жылдық табыс

Кәсіпорынның жиынтық табысы - тауарлық өнімді өткізуден түскен пайдадан, басқа да өткізуден түскен және тыс өткізу операциялардан түскен табыстан құралады. Жалпы табысты мұнай өндіру көлемінің құны, негізгі іс-әрекеттерінен түскен табыс немесе тауарлық өнімді өткізуден түскен пайда деп атауға болады.

Жалпы жылдық жиынтық табыс негізгі іс-әрекеттен түскен табыс пен басқа да іс-әрекеттен түскен табыс қосындысына тең:

ЖЖЖТ = НӘТТ + БӘТТ

Кесте -12

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz