Қазақстандағы шағын бизнес: экономикадағы орны, арнаулы салық режимдері және даму проблемалары

Мазмұны

Кіріспе

І. Қазақстан экономикасында шағын бизнестің орны

1. 1. Қазақстан экономикасын қалыптастырудағы шағын бизнестің рөлі .

1. 2. Шағын бизнес ерекшеліктері

1. 3. Қазақстан Республикасындағы шағын бизнес жағдайын талдау . . .

ІІ. Шағын бизнес субъектілеріне салық салу режимі

2. 1. Арнаулы салық режимін қолдану талаптары . .

2. 2. Бір жолғы талон негізіндегі арнаулы салық режимі ………

2. 3. Патент негізіндегі арнаулы салық режимі . .

ІІІ. Шағын бизнеске салық салуды дамыту проблемалары

3. 1. Шағын бизнесті дамытудың қажеттілігі мен мемлекеттік қолдаудың негізгі нысандары .

Қорытынды

Пайдаланған әдебиеттер тізімі

Кіріспе

Шағын бизнес базар қатынастарын ұдайы іске қосып отыратын ортаның нақ өзі. Экономиканың өтпелі кезеңіндегі шағын бизнес, ең алдымен, базардың тауармен молығуына және жаңа жұмыс орындарының құрылуына мүмкіндік берді. Жалпы алғанда, бизнес экономикада нақты белсенді, бәсекелес ортаны ғана қалыптастырып қоймады, сонымен қатар, мемлекеттің экономикалық дамыуында оның тұрақтығылының индикаторы есепті орта тапты жасақтайды. Шағын бизнестің әлеуметтік міндетіне: халықты жұмыспен қамту, тұрмыс деңгейін қамтамасыз ету, адамның өмірге нық сеніммен қарау мүмкіндігін арттыру жатады.

Шағын кәсіпорындар экономиканы қайта құру қарқының жеделтездетіп, шығының тез өтелуін қамтамасыз етуге, тұтынушы сұранымының өзгеруін жедел байқап, бәсекелестіктің өрісін кеңейте түсуге, салалық және аумақтық монополизмге төтеп беруге көмектеседі.

Бизнеске қатысына қарай, ″шағын″ деген анықтама жұмысшылардың саны, жалпы табыс, сондай-ақ, жылдық айналым ұғымында түсіндірілуі мүмкін. Фирмаларды көлемі бойынша топтастыру кезінде негізінен бірінші белгі ескеріледі:шағын бизнеске жұмысшы саны 100 адамға дейін, ал Қазақстанда 50 адамға дейін болатын кәсіпорындарды жатқызу қабылданған.

Қазақстанда бүгінгі күні шағын және орта бизнес бастан кешіріп отырған қиыншылықтарға қарамастан, экономиканың серпінді дамып келе жатқан бөлігі болып отыр. Ең бастысы: шағын бизнес саны өсіп келеді. Өсім соншалықты жоғары да емес, небәрі пайыздың бөлшегі ғана. Дегенмен, өсім бар. Оның жалпы ішкі өнімде де өзіндік үлесі бар. Ол 7 пайызды құрайды.

Шағын бизнестің басты ерекшелігі- кірістерге қатысуымен және жұмыспен қамтылғандықты сақтап қалуға ынталы болуымен шартталған, жұмыстың ең жоғарғы нәтижелігіне деген жалпы біріккен құштарлық коллективтік түрде еңбек етуге жәнебригада болып жұмыс істеуге деген ұмтылыс. Ірі фирмаларда құрушылар ( негізін қалаушылар ) кәсіп орынды басқару үшін маман мененжерлерді тартуға мәжбүр, бірақ бұл көбінесе екі жақ мүдделерінің тоғыспауына әкеледі, ал ол өз кезеңінде жалпы басқару тиімділігіне әсер етеді. Шағын және орта кәсіп орындарда мундай қарсылықтардан құтылып кетуге болады, себебі негізін қалаушы мен мененжер-бұл ереже бойынша бір адам. Қазіргі уақытта әлемнің көптеген елдерінде шағын бизнес қайтадан өз мәнімен маңыздылығына ие болады. Көптеген елдердің үкіметтері шағын бизнесті жаңа ойлардың, жаңа жұмыс орындарының табыстар мен өркенеттіліктің көзі ретінде қарастырып, дамуына жағдай жасау шаруаларын қабылдауда.

Шағын бизнес шағын және орташа қалалардың жұмыс істеу негізі болып, ол жердің түрғындарына тұратын жерлерінің қасынан жұмыс табуға жол ашады. Оның үстіне, шағын бизнес тек қана экономиканы жандандырушы фактор болып қана қоймай, сондай-ақ оның экономикалық дақдарыстан шығуының алғашқы кезеңі ретін де қарастырылады. Шағын фирмалады көбірек құру --жұмыссыздық проблемасын жеңілдетуі, сауыққан бәсекелі орта құруы, қаржы нарғын жандандыруы, ірі бизнестің дамуына бастама беруі және бүгінгі барларының ауқымын кейтүі мүмкін.

1. 1 Қазақстан экономикасын қалыптастырудағы шағын бизнестің рөлі

Шағын бизнес базар қатынастарын ұдайы іске қосып отыратын ортаның нақ өзі. Экономиканың өтпелі кезеңіндегі шағын бизнес, ең алдымен, базардың тауармен молығуына және жаңа жұмыс орындарының құрылуына мүмкіндік берді. Жалпы алғанда, бизнес экономикада нақты белсенгі, бәсекелес ортаны ғана қалыптастырып қоймады, сонымен қатар, мемлекеттің экономикалық дамыуында оның тұрақтығылының индикаторы есепті орта тапты жасақтайды. Шағын бизнестің әлеуметтік міндетіне: халықты жұмыспен қамту, тұрмыс деңгейін қамтамасыз ету, адамның өмірге нық сеніммен қарау мүмкіндігін арттыру жатады. Дамыған елдердіңтәжірибесі шағын бизнес экономиканың даму қарқының арттыра түсетінін көрсетеді. АҚШ-та барлық жұмыс күшінің 50 пайыз шағын бизнеспен шұғылданады. Ішкі өнімнің 33 пайызың нақ сол қамтамасыз етеді. Жапонияда жұмыс күшінің 80 пайызы шағын кісіпкерлікте жұмылдырылған, жалпы өнімнің 55 пайызы солардың үлесіне тиеді. АҚШ -та шағын бизнес ғылыми-зерттеу жұмыстарының 3 пайызын ғана жүзеге асырсада, өндіріске еңгізілетін ірі жаңалықтарын 50 пайызын қамтамасыз етеді. Шағын кәсіпорындардың соншалық айқын: ірі кәсіпорындар жаңа өнім өндіруге жұмсаған 1 доллар шығынмен салыстырғанда, осы көрсеткішпен шағын кәсіпкорындар жаңа өнімдерді 17 есе көп шығарады, шағын фирмалар мен дербес өнертапқыштар жаңа технологияның 90 пайызынан астамын жасайды.

Бұл деректер шағын кәсіпорындардың экономикадағы елеулі рөлі мен маңызы тұралы бұлтартпас дәлел бола алады. Бірақ, мәселе сандық көрсеткіштерде ғана емес. Бұл сектор өзінің мәнісі жөнінен базарлы экономика типіне жатады және бүгінгі заманғы инфрақұрылымның негізін құрайды дамыған елдердің тәжірибесі дәлелдегенде, шағын ортакәсікерлік ахуалға шапшаң бейімделеді. Олар экономиканы қайта құру қарқының жеделтездетіп, шығының тез өтелуін қамтамасыз етуге, тұтынушы сұранымының өзгеруін жедел байқап, бәсекелестіктің өрісін кеңейте түсуге, салалық және аумақтық монополизмге төтеп беруге көмектеседі.

Қазақстанда шағын кәсіпорындар жүйесін қалыптастыру әлі жүріп жатыр. 1990-жылдардың басында ҚР-да шағын бизнес субьектілерінің анықтамалары болмаған еді. Сондықтан, әрқилы құрылымдарға түрлі анықтамалар қолданылады. Кейбіреулер он немесе одан да аз жұмысшы бар кәсіпорындарды шағын бизнеске жатқызса, енді біреулер мұны 200 және одан да көп жұмысшы қамтылған кәсіпорындар үшін қолданады. Соның салдарынан бірыңғай статистикалық ұғым қалыптаса қоймады, шағын бизнеске жатқызылатын кәсіпорындардың нақты белгілері айқындалмады. Мұнын өзі, республиканың экономикалық дамуына осы сектордың қосар үлесіне лайықты баға беруге және шағын кәсіпорындарды нақты топтастыруға мүмкіндік бермеді.

Бизнеске қатысына қарай, ″шағын″ деген анықтама жұмысшылардың саны, жалпы табыс, сондай-ақ, жылдық айналым ұғымында түсіндірілуі мүмкін. Фирмаларды көлемі бойынша топтастыру кезінде негізінен бірінші белгі ескеріледі:шағын бизнеске жұмысшы саны 100 адамға дейін, ал Қазақстанда 50 адамға дейін болатын кәсіпорындарды жатқызу қабылданған.

Кәсіпкерлердің көпшілігінің жоғары білімі бар және онысын жұмысында қолданады. Олардың жартысынан астамы өз білімін қанағат тұтады. Сондай-ақ, мемлекет тарапынан болмаса да, шетелдік ұйымдар тарапынан техникалық көмек көрсетілген жағдайда, бұл өздерінің кәсіби қызметі үшін жеткілікті, деп санайды. Сауал намаға жауап берген кәсіпкерлердің 69 %-ың жоғары білімі болған. Олардың 42 %-н техникалық, 12, 7 %-ы қоғамдық, 6, 9 %-ы экономикалық жоғары орындарынын түлектері. Тек 5, 8 %-ы ғана орта мектепте алған білімімен шектеліп қалған.

Қазақстанда бүгінгі күні шағын және орта бизнес бастан кешіріп отырған қиыншылықтарға қарамастан, экономиканың серпінді дамып келе жатқан бөлігі болып отыр. Ең бастысы: шағын бизнес саны өсіп келеді. Өсім соншалықты жоғары да емес, небәрі пайыздың бөлшегі ғана. Дегенмен, өсім бар. Оның жалпы ішкі өнімде де өзіндік үлесі бар. Ол 7 пайызды құрайды.

Қазірдің өзінде бизнес Қазақстанның бүгінгі экономикасында лайықты орын алды.

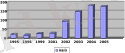

Кесте 1

1995-2005 жылдар ішінде Қазақстан Республикасында жұмыс

істеген шағын кәсіпорындар саны

(мың есебімен)

Диаграмма көрсеткендей 2001-2005 жылы шағын кәсіпорындар саны аса өсүде.

Шағын кәсіпорындардың соңғы жылдар күрт ұлғаюы жаңа нарықтық құрылымның қалыптаса бастағандығының айғағы. Алайда, заңдық тұлғалардың жалпы санының 55 пайызы ғана жұмыс істегені айтпай кетуге болмайды.

Заңды тұрде тіркеліп, мерзімінде жұмыс істеген шағын кәсіпорындардың басым көпшілігі Алматы қаласында орналасқан. Мұнда тіркелген 23144 кәсіпорынның 16037-і, яғни 69 пайызы жұмыс істейді. Астана қаласында тіркелген 4048 шағын кәсіпорындарының 2987-і, яғни 74 пайызы жұмыс істеген. Бұлардың ұйымдық-құқықтық пошымы: жеке бизнес, серіктестік және акционерлік қоғам түрінде болып келеді.

1999 жылы 1 қантарға елімізде аталған қызмет түрімен 222000- нан астам жеке адам, ал шаруа қожалағы мен фермерлік шаруашылықты қосқанда жеке бизнес пен 731000 адам шұғылданған. Аймақтар арасында жеке бизнесті дамыту жөнінен Оңтүстік Қазақстан облысы алда тұр. Мұнда осы кәсіп түрімен 138000-нан астам адам шұғылдануда. Бұл осы салада жұмыс істейтін адамдар санының 19 пайызын құрайды.

Төмендегі кестеде (2 ) ҚР бойынша шағын кәсіпорындарда істейтін

1 қызметкерлердің номиналдық орташаайлық жалақысы 2000-2004 жылғы көрсеткіші көрсетілген.

Кесте 2

Бизнес қызметпен айналысатын, шағын кәсіпорында істейтін 1 қызметкердің орташа айлық номиналдық жалақысы (ҚР бойынша)

теңге

Шағын кәсіпорындарда істейтін қызметкерлердің номиналдық жалақысы 2001 жылы 1998 жылмен салыстырғанда 4419 теңгеге өсті, яғни 63 пайызға. Бірақ Оңтүстік Қазақстан облысы бойынша бұл көрсеткіш ең төмендердің бірі болып саналады. (1999 ж. -3530 теңге, ал 2003 ж. - 8645 тг. )

ОҚО орташа жалақы 2005 ж. -19593 реңгеге жетті. Бұл жалпы республикалық қөрсеткіштен 38 пайызға төмен.

Тұрғындардың мемлекеттік бөлікте жұмыспен қамту деңгейі төмендеді. Босап қалған еңбек ресурстарының бір бөлігі мемлекеттік кәсіпорындардан жеке кәсіпорындарға аусты. Шағын және орта бизнес нысандары арасында тауар айналымың ең жоғары деңгейі коммерциялық және делдалдық қызмет бөлігінде. Сонымен қатар ол жұмыс орнының саны жағынан да алда.

Жұмыспен қамтудың салалық құрылымын қарастырсақ, шағын бизнеспен айналасатын әрбір үшінші адам сауда жүйесінде, әрбір бесінші өнеркәсіптік өндірісте, әрбір алтыншысы құрылыста еңбек етеді. Тұрғындарды жұмыспен қамтудың жалпы саны жағынан алғанда сацда саласында олардың 36, 1 пайызы, өнеркәсіптік өндіріс орындарында - 21, 2 пайызы істейді, қалғандары түрлі қызмет көрсетумен айналысады. Бұл деректерден сауда ісі әлі де басым екендігін, салалық құрылымдарда өндіріс көлемі әлі де өзгере қоймағанын көруге болады. Шағын және орта бизнес саласында жұмыспен қамту және фирмалар санының өсуі-негізінен коммерциялық кәсіпорындар есебінен толығып, жалпы алғанда баяу өсуде. Сонымен бірге өндірістік сипаттағы кәсіпорындар саны қысқарды. Өндіріс ғимараттары негізінен мемлекеттен немесе мемлекеттік кәсіпорындардан жалға алынса, негізгі құрал-жабдық фирмалардың өз еншісінде. Оның көпшілігі бұрында пайдаланып келген. Дегенмен, өнімділігі мен техникалық жайы кәсіпкерлерді қанағаттандырады. Іс жүзінде жаңа қондырғылар алуда кедкргі жасалған жоқ.

Жұмыс ітеп тұрған шағын кәсіпорындар өндірген өнім /жұмыс, қызымет көрсету/ Көлемінің 73 пайзға жуығы / 213, 3 млрд. теңге/ сауданың үлесіне тиеді. Өнеркәсіп саласында 19, 7 млрд. теңгеніңғана өнімі өндірілген, бұл небәрі 6, 7 пайыз, ауыл шаруашылығында - 8, 5 млрд. теңгенің / 2, 9 %/, құрылыста - 11, 9 млрд. теңгенің -/4, 19 %, көлік және байланыс саласында - 7 млрд. теңгенің / 2, 4 % /, мейманханалар мен мейрамханаларда - 1, 6 млрд. теңгенің / 0, 6 % / жұмыстары атқарылады.

Кесте 3. Оңтүстік Қазақстан облысында 01. 01. 2005 жылға шағын бизнес субъектілері туралы мәліметтер

Шағын кәсіп

керлік субъектілерінің саны

Заңды тұл

Ғалар

Па-

тент

Жалпы ұйым

дастр. Тәртіппен

2 кесте мәліметтеріне қарағанда Оңтүстік Қазақстан облысы бойынша 01. 01. 2005 жылы шағын бизнес пен айналысатын субъектілердің жалпы саны 80394-ке жетті. Оның ішінде заңды тұлға ретінде құрылғандардың үлесі-

10, 5 %, яғни 8415, ал жеке кәсіпкерлер үлесі - 89, 5 %, яғни 71979.

Шағын бизнесті дамыту жөніндегі ақпаратты талдағанда агроөнеркәсіптік кешендегі шағын бизнес қазіргі уақытта еліміздің эканомикасына тиісті үлес қоса алмай отырғанын немесе табысын жасырын ұстайтынын байқауға болады. Сонымен бірге экономиканы сараптағанда мемлекеттің стратегиалық бағытын жүзеге асыруда шағын бизнес басты құралдардың біріне айналғаны да байқалады.

Шағын және орта бизнес, әсіресе, агроөнеркәсіптік өндіріс саласында мықтап дамуға тиіс. Өткен жылдарды еске алсақ, ауыл шаруашылық шикізатының басым бөлігі республикадан тыс жерлерге тасымалданып, сол жерлерде өңделіп, дайын өнім жоғары бағамен қайта әкелінді. Мұның үстіне, тасымалдау кезінде өнім сапасы төмендеді, шығынға жол берілді. Бірқатар жаңа өнім алуға болатын қалдықтар өңделген жерлерде қалды. Қазіргі уақытта агроөнеркәсіптік кіргізу жүйесіндегі шағын кәсіпорындардың осы мәселені шешу үшін жақсы мүмкіндіктері бар. «Қазақстан Республикасының агроөнеркәсіптік кешені мен ауыл -селоларды дамытудың басты бағыттары туралы » заңда: «Агроөнеркәсіптік кешен құрамына шаруа қожалықтары, фермерлік шаруашылықтар, өндірістік және тұтынушылар кооперативтері, ұйымдар, сондай-ақ, ауыл шаруашылығы үшін өндіріске тиісті қаржы жұмсайтын, ауыл шаруашылығы өнімдерін өндірумен шұғылданатын, шикізаттарды өңдеп, олардан алынған өнімдерді сақтауды және өткізуді қамтамасыз ететін… шаруашылық нысандары кіреді», - деп атап көрсетілген.

Агроөнеркәсіптік кешен-экономиканың ірі де әеуметтік маңызы зор бөлігі. Жалпы ішкі өнімнің алтыдан бір бөлігі ауыл шаруашылығының, сондай-ақ, ұқсату кәсіпорындарының үлесіне тиеді. Еліміздің тұтуну базарының 70 пайыздан астамы ауыл шаруашылық шикізаттарынан дайындалған азық-түлік пен тауарлар есебінен молығады. Аграрлық сала қызмет көрсетүдің және көптеген өнеркәптік саланың дамыуна жағдай жасайды. Сол себепті де агроөнеркәсіп өндірісіне баса назар аудырылып, оған мемлекеттік қолдау көрсетіліуі керек. Ауыл-селоның қайта түлеп, өркендеуі үшін ұлттық саясат, бір тұтас нормативттік-құқықтық база және базар кеңістігі ауадай қажет. Экономиканың ауыл шаруашылығы бөлігіндегі көп қырлылық еркін және дербес тауар өндірушілер болуға тиісті, меншіктің түрлі пошымындағы ірі, орта және шағын кәсіпорындардың оңтайлы ұштастырылыуын талап етеді. Олар бәсекелестік негізінде, базардыөркендетіп, оның дамыуна қолайлы жағдай жасайды, сонымен бірге, дамудың болашағы мен тиімділігін айқындайтын ықпалдастықта болады. Шағын кәсіпорындар материал және қаржы ресурстарын ұтымды пайдаланып, ғылым мен техника жетістіктерін ескере отырып, өндірісті тұтынушы мүддесіне қарай неғұрылым тез бейімдейтігін байқауға болады.

Базарлы экономикаға көшуге орай көптеген жаңа шаруашылық пошындары пайда болды. Меншіктің мемлеттік және кооперативттік пошындары қатарына жаңа түрлер келіп қосылды. Олардың арасында жеке меншікке негізделген шаруа қожалығының өзіндік салмағы бар.

Батыста ірі және ұсақ өндіріс орындарының мәселелері кәсіпорын ауқымындағы жетістіктер мен кемшіліктеді саралау барысында шешімін табады. Аграрлық кәсіпорындардың көлемі, көбінесе өндіріс технологиясы мен басқаруға жұмсалатын шығынға байланысты болады. Бүгінгі күні шағын және орта кәсіпорындар тиімді болып табылатын өндіріс түрлері аз емес. Көптеген ғалымдар өркениаты базарлы экономиканың материалдық және әлеуметтік базасында ұсақ, сондай-ақ, орташа бизнес тиімді қызмет көрсетеді деп санайды. Олар жеке меншікке негізделген шаруа қожалығы ғана ауыл экономикасын өркендетеді десе, басқалары ірі шаруашылықтардың басымдылығын алға тартады, ушіншілері осы және басқа да меншік пошымдарын мойындайды. Бірақ шаруашылықты басқарудың кез келген пошымы, орнықты экономикалық орта қалыптасқанда ғана табысты жұмыс істей алады, яғни меншіктің барлық пошымы үшін бірдей базар шарттарын орнықтарып, нағыс бәсекелестікке жол ашудың маңызы зор. АҚШ-тың агроөнеркәсіптік кешені әлемдегі ең ірі ғана емес, осы аса бай елдегі экономиканың тиімділігі неғұрылым жоғары бөлгі ретнде көрініп отыр. Бұл мемлекеттегі агроөнеркәсіптік сектор өте кең: онда 23 млн. адам еңбек етеді яғни елдегі жұмыспен қамтылған барлық адамдардың 18 пайызға жуығын құрайды. Ауыл шаруашылығы шекізатын ұқсату, тасымалдау және өткізу салалары маңызды рөл атқарады. Агроөнеркәсіптік кешеннің жалпы өнімнің 600-650 млрд. долларға дейінгі бағасы немесе 60 пайыздан астамы жоғары аталған салаларда түзіледі.

Шағын бизнес тек бәсекелестіктің ғана емес, сонымен бірге, қоғамдағы техникалық прогресс пен ақпараттандырудың да лайықты ұйытқысы болып табылады. Ол шағын және орташа қалалар мен аудандар аумағында тұратын адамдардың әлеуметтік - экономикалық жағдайын жақсатырған қызмет етді. Шағын бизнес мемлекет тарапынан оңай қадалағанады және оны дамытуға көп шығын жұмсалмайды.

Ал Қазақстанның агроөнеркәсіптік кешеніндегі дағдарыс әлі де жалғасуда: ауыл шаруашылығы дақылдары түсімінің, сапа сының кемүі, жер құнарының төмендеуі, тауар өндірушелерді техникамен жарақтандыру деңгейінің құлдырауы, табиғы жағдайда тәуелділік және т. б. осыны көрсетеді. Мал шаруашылығында жемшөп дайындау жүйесінің бұзылуы салдарынан өнім өндіруге жұмсалатын қаржы ұлғайды. Сондай-ақ, малды өз төлі есебінен көбейту процесі жетілдірілмеген, осылардың кесірінен барлық түлік саны қысқарды. Соңғы жылдарда фермерлердің қарамағындағы жыртылатын жер көлемінің ұлғаюы ауыл шаруашылық өндірісінің өсуінен емес, керісінше құлдырауының салдарынан. 1997 жылы жыртылатын жердің 15 пайызын және пайдалы жердің 12 пайызын иемдеген фермерлік шаруашылықтар жалпы ауыл шаруашылық өнімінің 11 пайызын ғана өндірген. Ал, 1998 жылы республикадағы барлық пайдалы жердің 17 пайызына және жыртылатын жердің 19 пайызына ие болған фермелер шаруашылықтың барлық категорияларында өндірілген жалпы өнімнің тек 9 пайызын ғана өндірді.

1999 жылдың бірінші қаңтарына 58000-нан астам шаруа қожалықтары болды бір шаруа қожалығына орта есеппен 2 сиыр, 15 қой- ешкі, 1 шошқа, 2 жылқы, 4 құс тиесілі болып, жұмыс күші орта есеппен 4 адамды құрған. 1998 жылды шаруа қожалықтарының тек 12 пайызы ғана таза табыспенаяқтады. Шаруашылықтардың 70 пайызының кіріс көлемі 1000-нан 5 теңге аралығында болды. Залал шеккен шаруашылықтардың неғұрылым жоғары пайызы Ақтөбе /68 %/, Батыс Қазақстан /56 %/, Қостанай /42 %/, Солтүстік Қазақстан /40 %/ облыстарында. Соған қарамастан Үкіметтің «Қазақстан Республикасында 2000-2003 жылдарға жер пайдалану құқығын беруді қамтамасыз ету бағдарламасында» 2003 жылы шаруа қожалықтары саны 125000-ға дейін жеткізу көзделген. Осыған орай, ірі аграршы-экономист А. В. Чаяновтың:«ұсақ шаруашылықты қорғау- жан таласқан шауашылық жүйесінің бірнеше ұрпағын қорғау» деген сөзі еске түседі.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz