Уақыт қатарларының автокорреляциясын есептеу және талдауы (кеден деректері мысалында)

ҚАЗАҚСТАН РЕСПУБЛИКАСЫНЫҢ БІЛІМ ЖӘНЕ ҒЫЛЫМ МИНИСТРЛІГІ

СЕМЕЙ ҚАЛАСЫНЫҢ ШӘКӘРІМ АТЫНДАҒЫ МЕМЛЕКЕТТІК УНИВЕРСИТЕТІ

ОӨЖ

Автокорреляция

Орындаған: Қадырова Ж. Р.

Тобы: УА-303

Тексерген: Жаксыгулова Д. Д

Семей 2015 жыл

Жоспар

Кіріспе

Негізгі бөлім

- Уақыт қатарының автокорреляциялық коэффициенті

- Екінші ретті автокоррляция коэффициентін көмекші кесте бойынша есептеу

Қорытынды

Пайдаланылған әдебиеттер тізімі

- Уақыт қатарының автокорреляциялық коэффициенті

Эконометрикалық әдістерге мынадай қиыншылықтар әсер етеді:

- байланыс асимметриялылығы

- байланыс мультиколлинеарлығы

- автокорреляция

- жалған корреляция

- лагтардың болуы

Алғашқы мәліметтерді қолданып екі типтегі эконометрикалық модель құруға болады:

- белгілі бір уақыт мезгілінде әр түрлі объектілердің жиынтығын сипаттайтын мәліметтер.

- белгілі бір дәйекті уақыт мезгіліндегі бір объектіні сипаттайтын мәліметтер

1-ші тип бойынша құрылған модельді кеңістік моделі деп атайды.

2-ші тип бойынша құрылған модельді уақыт қатарының моделі деп атайды.

Уақыт қатары -бұл бірнеше дәйекті уақыт мезгіліндегі қандайда бір көрсеткіш мәндерінің жиынтығы.

Әр уақыт қатарының деңгейі факторлардың үлкен саны әсерінен қалыптасады, және оларды үш топқа бөлуге болады:

- қатар тенденциясын қалыптастыратын факторлар.

- қатардың циклдік тербелісін қалыптастыратын факторлар .

- кездейсоқ факторлар.

Меңгерілетін құбылыс пен процестерде осы факторлардың қатар деңгейінің уақытқа тәуелділігі әр түрлі форманы қабылдауы мүмкін. Біріншіден, бірнеше уақыт қатарының тенденциясы болады, және ол бірнеше факторлар жиынтығының Екіншіден меңгерілетін көрсеткіш циклдік тербеліске ұшырайды. Осы тербелістер мезгілдік болып табылады, сондықтан кейбір экономика саласы жыл уақытына байланысты. (мысалы, ауыл шаруашылық өнімдері жаз кезінде ; қыс кезіне қарағанда жоғары; т. б)

Кейбір мезгілдік қатарлар циклдік компоненттер мен тнденциясын қабылдамайды, ал оның әр келесі деңгейі қатардың және кездейсоқ компоненттің орта деңгейі қосындысы ретінде пакйда болады. Осыған мысал 1. суретте көрсетілген.

Сурет 2 мезгілдік компоненті бар гипотетикалық уақыт қатары

Кездойсоқ компоненті бар қатар 3 суретте көрсетілген. .

Сурет . 3.

Уақыт қатарын алдын ала келтірілген компоненттер қосындысы ретінде қарастырсақ, онда ол модельді уақыт қатарының аддитивті моделі деп атайды. Уақыт қатарын алдын ала келтірілген компонеттер көбейтіндісі ретінде қарастырсақ, онда ол модельді уақыт қатарының мультипликативті модель деп атаймыз. Уақыт қатарының экономертикалық зерттеулер үшін есебі- пайда болуымен берілуі.

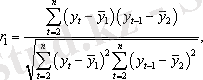

Уақыт қатарының дәйекті деңгейінің арасындағы корреляциялық тәуелділігін қатардың автокорреляциялық деңгейі деп аталады. Оны сандық жағынан сызықты корреляция коэффициенті арқылы табуға болады.

Корреляция коэфицентінің есептелу формуласы :

мұндағы

Автокорреляция коэффициенті есептелетін жиілік саны лаг деп аталады. Жұп мәндердің санының лагы өссе, онда коэффициент кемиді. максималді лаг n/4.

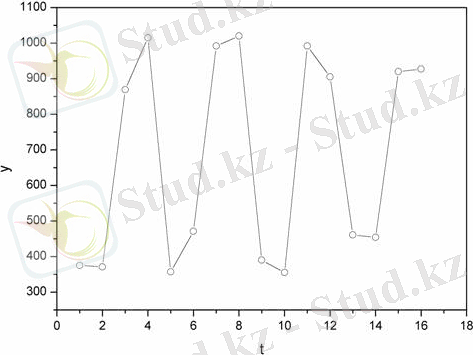

Мысал . Кедендегі тәртіп бұзудың кейбір мәліметтері берілген: (мысалы, Жамбыл облысы) .

Таблица 1Корреляция өрісін табамыз:

Автокорреляция коэффициентінің бірнеше мәліметтерін табамыз. Ол үшін кесте құрамыз. .

Кесте 2

Орташа мәнді 15 ке бөлу арқылы табамыз, себебі. Бір бақылау саны аз.

Автокорреляция коэффициентін табамыз:

- Екінші ретті автокоррляция коэффициентін көмекші кесте бойынша есептеу

Осыдан,

Осылайша жоғары реттер бойынша автокорреляция коэффициентін ксте бойынша табамыз.

Кесте 4

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz