2013-2015 жылдардағы Қазақстан Республикасының негізгі макроэкономикалық көрсеткіштері, инфляцияның әлеуметтік-экономикалық салдары және инвестициялық саясаты

СГУ имени Шакарима.

Тексерген: Габдуллина Ляззат Бағланова

Орындаған: Кайроллаева Ботакоз Кайроллақызы

ПД-405

Семей 2015

Жоспар:

- 2013, 2014, 2015 жылдардағы Қазақстан Республикасының негізгі макроэкономикалық көрсеткіштеріне сипаттама.

- Инфляцияның әлеуметтік экономикалық салдары және инфляцияға қарсы саясат.

- Инвестициялардың мәні, түрлері және Қазақстан Республикасындағы инвестициялық саясат.

- 2013, 2014, 2015 жылдардағы Қазақстан Республикасының негізгі макроэкономикалық көрсеткіштеріне сипаттама

Ағымдағы жылы 13 қаңтарда Қазақстан Республикасының Премьер-Министрі Серік Ахметов Мемлекет басшысына еліміздің 2013 жылғы әлеуметтік-экономикалық дамуының қорытындылары мен негізгі макроэкономикалық көрсеткіштер туралы баяндады, сондай-ақ индустриялық-инновациялық бағдарламаның екінші кезеңін әзірлеу барысы жөнінде мәлімдеді.

Мемлекет басшысы «Қазақстан - 2050» стратегиясын орындаудың нақты жолдарын әзірлеудің, сондай-ақ Қашаған мен Қарашығанақ тәрізді ірі жобалар айналасында өндірістік инфрақұрылымдар аясын ұлғайта отырып оларды одан әрі іске асырудың маңыздылығын атап өтті.

Нұрсұлтан Назарбаев энергетиканы дамытуға, маңызды инфрақұрылымдық жобаларды жүзеге асыруға назар аударды. Бұл орайда Мемлекет басшысы Үкіметтің аса маңызды міндеттері азаматтардың әл-ауқатын арттыру, жұмыспен қамту және қазақстандықтардың әлеуметтік көңіл-күйі жоғары болуын қамтамасыз ету болып қала беретініне тоқталды.

Премьер-Министр 2013 жылдың қорытындысы бойынша экономиканың өсімі 6% болғанын, инвестиция көлемі 6, 5%-ға, өнеркәсіп өндірісі 2, 3%-ға, құрылыс көлемі 3%-ға, жалпы ауыл шаруашылығы өнімдерін өндіру 11, 6%-ға ұлғайғанын айтты. Бұған қоса, жұмыссыздық деңгейі 5, 2%, инфляция деңгейі 4, 8% болды.

Сондай-ақ, С. Ахметов индустрияландыру бағдарламасын іске асырудың келесі кезеңі әзірленіп жатқандығын, онда экономиканың негізгі салаларын әртараптандыруға, кластерлерді дамытуға, сондай-ақ технологиялар мен инновациялар трансфертіне ерекше назар аударылатын айтты.

Кездесу қорытындысында Мемлекет басшысы қаралған мәселелер бойынша бірқатар тапсырмалар берді. Қазақстан Республикасында көлеңкелі экономикаға қарсы іс-қимылдың 2014 - 2015 жылдарға арналған кешенді жоспары (бұдан әрі - Жоспар) Үкіметтің 2013 жылғы 11 қазандағы кеңейтілген отырысында Қазақстан Республикасының әлеуметтік-экономикалық даму қорытындылары бойынша Қазақстан Республикасының Президенті берген тапсырмалар ескеріле отырып әзірленді.

Қазақстан Республикасының Үкіметі 2013 жылы жүргізілген жұмысты ескере отырып, Қазақстан Республикасында көлеңкелі экономикаға қарсы іс-қимылдың кешенді жоспарын өзектілендіру бойынша жұмыс жүргізді.

2013 жылы Көлеңкелі экономикаға қарсы іс-қимылдың 2013 - 2015 жылдарға арналған кешенді жоспары (бұдан әрі - 2013 - 2015 жылдарға арналған жоспар) іс-шараларының басым бөлігін іске асыру мерзімдерінің аяқталуына байланысты «Мемлекеттік қаржы», «Фискалдық жүйе», «Бизнесті жүргізу шарттары» бағыттары оңтайландырылды.

Экономикалық қызмет түрлері бойынша көлеңкелі экономиканың дамуын туындататын себеп-салдарлық байланыстардың жүйелік тәсілі мен неғұрлым тереңдетілген талдауы жоспарда көрініс тапқан.

Жоспардың іс-шаралары көлеңкелі экономика салдарын жоюға емес, экономикалық агенттердің өз өндірістік қызметін көлеңкеге алып кетуге итермелейтін себептердің алдын алуға және жолын кесуге де бағытталған.

Көлеңкелі экономиканың ағымдағы жағдайын талдау

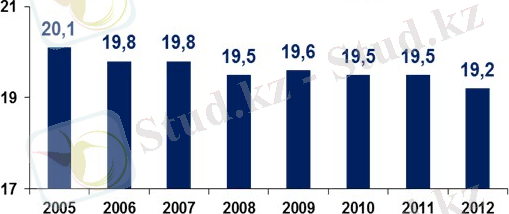

Қазақстан Республикасы Статистика агенттігінің деректеріне сәйкес 2012 жылдың қорытындылары бойынша ЖІӨ көлеміндегі көлеңкелі экономиканың үлесі 2005 жылғы 20, 1 %-дан төмендеп, 19, 2 %-ды құрады (1-сурет) .

1-сурет - Көлеңкелі экономиканың 2005 - 2012 жылдардағы ЖІӨ көлеміндегі үлесі, %-бен

Дереккөз: Қазақстан Республикасы Статистика агенттігі (жасырын және формалды емес экономика бойынша деректер ғана ескеріледі)

Көлеңкелі экономиканың негізгі үлесі (64, 6 %) 4 салаға тиесілі: «Сауда» - 22, 9 %, «Ауыл шаруашылығы» - 15, 6 %, «Көлік» - 14, 1 %, «Жылжымайтын мүлікпен жасалатын операциялар» - 12 % (2-сурет) .

2-сурет - Көлеңкелі экономиканың 2012 жылғы салалық құрылымы

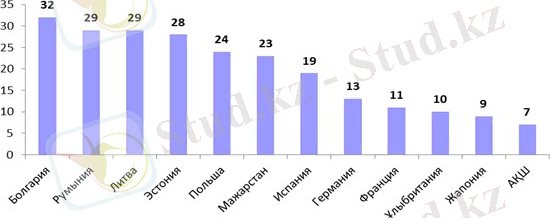

Шетелдік сарапшылардың зерттеулеріне сәйкес 2012 жылдың қорытындылары бойынша көлеңкелі экономиканың ең үлкен көлемі Шығыс Еуропа және Балтық елдерінде байқалады, атап айтқанда Болгарияда - 31, 9 %, Румынияда - 29, 1 %, Литвада - 28, 5 % және Эстонияда - 28, 2 %. Батыс Еуропаның Германия, Франция және Ұлыбритания сияқты елдерінде көлеңкелі экономика төмен, алайда олардың көрсеткіштері АҚШ-тан 7 %-ға және Жапониядан 8, 8 %-ға төмен.

3-сурет - Әлем елдеріндегі 2012 жылғы көлеңкелі экономика, ЖІӨ-ге қатысты, %-бен

Дереккөз: Шетелдік сарапшылардың зерттеулері бойынша есептеулер

- Инфляцияның әлеуметтік экономикалық салдары және инфляцияға қарсы саясат.

Инфляцияның ішкі және сыртқы факторларын (себептерін) айыра білу қажет. Ішкі факторлардың арасында ақшаға жатпайтын және ақшалай - монетарлық факторларды бөлуге болады. Ақшаға жатпайтындары - бұл шаруашылық сәйкестігінің бұзылуы, экономиканың циклдық дамуы, өндірістің монополизациялануы, инвестициялардың теңгерімсіздігі, әлеуметтік - саяси сипаттағы ерекше жағдайлар және басқалары. Ақшалай факторларға мемлекеттік қаржының дағдарысы ү бюджет тапшылығы, мемлекеттік борыштың өсуі, ақша эмиссиясы, сондай - ақ несие жүйесінің кеңеюі, ақша айналысы жылдамдығының артуы нәтижесінде несие құралдарының өсуі және басқалары жатады.

Дүниежүзілік құрылымдық дағдарыстар (шикізат, энергетика, валюта дағдарыстары), басқа елдерге инфляцияны экспортқа шығаруға бағытталған мемлекеттік валюта саясаты, алтынды, валютаны жасырын экспортқа шығару инфляцияның сыртқы факторлары болып табылады.

Сөйтіп, көпфакторлы процесс ретінде инфляция - бұл ақша айналысы заңының бұзылуымен байланысты болатын қоғамдық ұдайы өндіріс дамуындағы алшақтықтың көрінісі.

Инфляцияның іс - әрекетін қаржы проблемаларымен байланыстырып отыру қажет, өйткені инфляция құбылысы мынандай қаржылық факторларға тәуелді болып келеді:

- белгілі бір салық нысандары мен әдістерін қолдану; инфляциялық сипаттағы шараларды мемлекеттік бюджет арқылы қаржыландырудың ауқымы;

- мемлекеттік бюджеттің тапшылығын жабудың әдістері; мемлекеттік берешектің көлемі.

Нарықтық экономика кезінде қаржы инфляциялық процеске бірқатар факторлар арқылы айтарлықтай әсер етеді ( инфляциялық тенденцияларды күшейте түседі) .

Бірінші фактор - мемлекет шығыстарының өсуі, бұл ерекше төлей алушылық сұранымының артуына жеткізеді, сөйтіп тікелей баға белгілеуге әсер етеді. Тауарлар мен қызметке бағаның көтерілуіне байланысты ақшаның құнсыздануы бюджет шығыстарының көбеюіне соқтырады, ал оның кірістері, ең алдымен, салық түсімдері қажеттіліктен артта қалып қояды. Бұл сөзсіз болатын ұзақ уақытқа созылған тапшылыққа ұрындырады.

Екінші фактор - табысқа (пайдаға) салынатын салықтың көбеюі. Салықтың едәуір бөлігі баға механизмі арқылы тұтынушыға ауысады және нарықтағы бағаның көтерілуінің басты себебі болады.

Үшінші фактор - бюджеттердің ұзақ уақытты тапшылықтары (өндірістік емес шығындардың неғүрлым өсуімен байланысты) .

Инфляция қаржы қатынастарын да өзгерістерге ұшыратады.

Біріншіден , инфляция тауарлар мен қызметтерге бағаның өсуі салдарынан мемлекет шығыстарының өсуін жандандырады.

Екіншіден , инфляция қаржы ресурстарын құнсыздандырады және салық түсімдерін арттырудың қажеттігін тудырады.

Үшіншіден, инфляциялық процесс мемлекеттің берешегі проблемаларын шиеленістіреді. /15, 219б. /

Сөйтіп, қаржы мен инфляция өзара тәуелді болып келеді. Қаржы инфляциялық процестердің тездеткіші бола алатыны сияқты, инфляция да қаржы қатынастарына әсер етеді. Ақшаның құнсыздануы және бағаның көтерілуі мемлекеттің шынайы кірістерін төмендетуге, бюджеттің шығыстарын көбейтудің қажеттігіне, салық ауыртпалығының күшеюіне, мемлекеттік бюджет тапшылығынан болатын мемлекеттік борыштың өсуіне ұрындырады. Инфляцияның жоғарғы қарқыны мемлекеттің қаржы ресурстарын құнсыздандырады, өйткені салықтық кірістер мен қарыздар оларды есептегеннен кейін уақыттың белгілі бір межелдемелері арқылы түседі, сондықтан мемлекеттің алу сәтінде олар құнсызданады. Осыған ұқсас мемлекеттік берешектің проблемасы шиеленіседі, өйткені қарыздарды тарту үшін мемлекет өзінің бағалы қағаздарының табыстылығын несиелік пайыз деңгейінен жоғары көтеруге мәжбүр болады, бұл мемлекеттік борыштың атаулы өсуін тудырады. /16, 504б. /

Қаржы қатынастары мен инфляциялық процестердің бір бағытты келеңсіз сипаты, бірін-бірі өзара толықтыра отырып, экономикалық жүйедегі келеңсіз нәтижелерге апарады. Мәселен, инфляция бірқатар әлеуметтік-экономикалық проблемаларды тудырады: ақшалай табыстардың құнсыздануы, ұзақ мерзімді инвестицияларға деген экономикалық ынтаның түсуі, ақшалай жинақтардың құнсыздануы, нақтылы пайыздың төмендеуі, экономикалық байланыстардың бұзылуы және т. б.

Төмен инфляция немесе оның болмауы ұлттық шаруашылықтың түрлі деңгейлерінің қаржылық көрсеткіштерін жақсартатыны секілді үқсас жағдайда қаржы қатынастарының оң бағыттылығы инфляция деңгейін төмендетеді.

Инфляцияны бағалау және өлшеу үшін бағалар индексінің көрсеткіші - 16 пайдаланылады . Бағалар индексі тұтыну тауарлары мен қызметтердің ("нарық себеті") белгілі бір жиынтығының сатып алу бағасы мен базалық кезеңнің бағасы арасындағы арақатынасты өлшейді. Ағымдағы жылдың индексінің қарқыны былайша анықталады. Ағымдағы жылдың бағалары индексінен өткен жылдың бағалары индексі шегеріліп, өткен жылдың баға-лары индексіне бөлінеді, сонан соң жүзге көбейтіледі.

Қазақстанда тұтыну тауарларының бағасы мен қызметтер көрсетудің тарифтері өткен жылға қарағанда былайша өсіп отырды (есе) :

Дүниежүзілік практикада егер инфляцияның қарқыны жарты жыл ішінде және одан басқа жағдайда көбірек айына 50 пайыз немесе аптасына 11, 5 пайыз құрса, онда мұндай деңгей гиперинфляцияға сәйкес келеді. Сөйтіп, Қазақстанда бұл деңгей 1992 -1995 жж. ішінде айтарлықтай асып түсті.

Инфляциялық процестің қуаттылығын бағалауды және инфляцияның түрлерін мынандай критерийлер бойынша ажыратады:

-бағалар өсуінің қарқыны бойынша:

-баяу - баға жылына 10 пайыз өскенде; бұл кезде ақшаның номиналдық құны сақталады, кәсіпкерлік тәуекел болмайды;

өршімелі - баға 100 пайыз шегінде өскенде; ақшаның затталынуы өседі;

гиперинфляция - баға жүздеген пайызға ескенде; баға мен табыстардың арасындағы алшақтық ұлғая бастайды;

бағалар өсуінің теңгерімділік дәрежесі бойынша:

теңдестірілген және теңдестірілмеген инфляция; теңдестірілген инфляция кезінде әртүрлі тауарлардың бағасы бір-біріне қатысты өзгерусіз қалады, теңдестірілмеген инфляция кезінде - олардың бір-біріне ара қатысы өнбойы өзгеріп отырады, оның үстіне әртүрлі үйлесімде;

-болжаулық ( болжап айтушылық ) дәрежесіне қарай:

- күтілген, болжалды және күтілмеген;

- шығу немесе пайда болу орнына қарай:

- импортталынған жене экспортталынған;

- сондай-ақ дамудың әркелкілігімен сипатталатын сатылы, баға шамалы өскен немесе өзгерусіз қалған, бірақ тауар тапшылығы күшейген кездегі тұқыртылған инфляцияны ажыратады.

Қаржы мен инфляцияның өзара байланысын инфляцияның екі типі бойынша бақылап отыруға болады: сұраным инфляциясы (тұтынушылар инфляциясы) және шығындар инфляциясы (өндірушілер инфляциясы) .

Бірінші жағдайда ол заңды және жеке тұлғалардың ақша массасының өсуімен байланысты өнімге, тауарларға және қызметтерге сұранымның өсуінің салдары болып табылады.

Екінші жағдайда кәсіпорындардың еңбекке ақы төлеуге, кредиттер бойынша пайыздық мөлшермелердің көбеюіне, тұтынатын шикізатқа, материалдарға бағаның, қызметтер көрсетуге (тасымалдауға, электр қуатына, ақпаратқа және т. т. ) тарифтердің өсуіне жұмсалатын шығындардың көбеюі инфляцияны тудырады. Нақты экономикалық өмірде инфляцияның бұл түрлері және оларға ілеспелі салдарлар тығыз тоқайласады, өзін өзара толық-тырады, бұл инфляциялык шиыршық деп аталынатын факторды тудырады, бұл кезде өндірістің тұтылынатын компоненттері баға мен еңбекке ақы төлеудің өсуі нәтижесінде шығындардың көбеюі шығарылатын өнім құнының артуына соқтырды, мұндай өнімді тұтыну жалақының және экономиканың шектес секторларында материалдық шығындардың қосымша өсуін талап етеді және осылайша шексіздікке кете береді.

Инфляция өндірістік сфераға, халықтың көптеген жігінің материалдық жағдайына, инвистициялық қызметке қауіпті әсер етеді.

Инфляцияның классикалық көзі - мемлекеттік бюджет тапшылығы Қазақстан үшін де сипатты. Бюджет тапшылығы инфляцияның қайталама факторы болып табылады, өйткені ол шығындардың инфляциясынан және осыған байланысты мемлекет кірістерінің құнсыздануынан туады. Бюджет тапшылығы Қазақстанның егемендігі жағдайында да сақталып отыр: ол 1991ж. бюджеттің бөлігінде 20, 4%, 1992-8, 6%, 1993-11, 9%, 1994-10, 2%, 1995-17, 4%, 1996-15, 4%, 1997-17, 7%, 1998-18%, 1999-14, 3%, 2000-9, 8%, 20016, 4% құрайды. 2002 жылы республикалық бюджеттің тапшылығы 4, 7 миллиард теңгені (ЖІӨ-ге 0, 12%) құраса, 2003 жылы ол 53, 4 миллиард теңгені немесе ЖІӨ-ге 1, 2% құрады.

Инфляцияның дамуына инфляциялық нәтижені тудырған жаңа салықтарды - алғашқы мөлшерлемесі 28% қосылған құнға салынатын салықты, акциздерді, экспорттық және импорттық кеден баждарын енгізу, өнімнің өзіндік құнына қосылатын қаражаттар аударымдарын экономиканы жаңғырту қорына (бұрын - инвистициялық қор), халықты жұмыспен қамтуға жәрдемдесудің мемлекеттік қорына аудару, әлеуметтік сақтандыруға аударылатын аударымдарды бірден көбейту сияқты қаржыны және әлеуметтік шараларды асығыс жүргізу мүмкіндігін туғызды.

Инфляцияның дамуының қосымша факторы пайдаланылатын кредиттер бойынша пайыздарды жатқызудың тәртібі болып табылады; кредит үшін төлемақының өсуі жағдайында бұл өнімнің өзіндік құнының, оның ізін шала бағаның да өсуіне соқтырады.

Айтылған факторлар өндіріс шығындарын - өндірушілер инфляциясын арандатушы факторларға жатады.

Бағалардың артуы жағдайында халықтың, әсіресе жеке кәсіптік және әлеуметтік топтардың әлеуметтік дөмегөйліктерінің өсуін инфляцияның даму факторы деп есептеуге болады. /16, 506б. /

Сонымен түйіндей келе, кенеттен болған инфляция алдын ала тағайындалған еңбек ақы алатындардың, кредиторлардың және жинақ иелерінің табысына зиян келтіреді. Алдын ала болжамды инфляцияда адамдар ақшалары құнсызданудан сақтау үшін әртүрлі шаралар қоладанады. Олар: болашақты ойластырып шара қолдану, бағаның өсуін ескеріп номиналды индексация жасау.

Егер баға жайлап өсе бастаса, ол жағдайда тұрғындар, кәсіпорындар оған дайындалады. Ақша жоғалмау үшін тұрғындар тұтыну тауарларын сатып алады, ал кәсіпорындар инвестициялық тауарларды алады. «Инфляциялық психоз» бағаға қысым жасайды, сонымен инфляция өрши бастайды. Кәсіпорындар шикізат және даяр өнім алуға тырысады, ювилирлік тауарларды, алтынды алуға талпынады. Төтенше жағдайларда: бағаның шексіз өсуі жағдайында экономикалық қарым-қатынастар күйрейді. Ақша өзінің функциясын орындай алмайды. Сондықтан заттай айырбас орын алады. Өндіріс пен айырбас тоқтауға бағытталады. Қорытындысында экономикалық, әлеуметтік, саяси бейбастақсыздық болуы мүмкін.

Инфляцияға қарсы саясат-Инфляцияға қарсы саясат деген бұл инфляцияны төмендетуге бағытталған мемлекеттік реттеу құралдарының жиынтығы. XX ғ. 60 жылдарынан бастап бағаны тікелей түрде және жанама түрде реттеу мқсатымен барлық экономикаға ортақ шаралар қолданыла бастады.

Тікелей реттеу табыстар саясаты шеңберінде жүрді. Табыстар саясатын шартпен екі бағытқа бөлуге болады: жалақы мен бағалар өсуінің нысаналарын белгілеу және осыларға тікелей бақылау жүргізу. Осыларды қолдана отырып нақты табыстар мен бағаның өсуін төмендетуге тырысқан жағдайлар болған. Нысаналарға еркін орындалуға тиісті ережелердің жиынтығы жатады. Бақылауға заң актілерінің күші тән болады. Нысаналар ретінде баға мен жалақы ставкалары өсуінің максималдық шегі пайдаланылған. Жалақы ставкаларының өзгерстері әдетте барлық экономикадағы еңбек өнімділігінің өсу қарқындылығымен байланыста болады; бағалардың өзгерістері еңбекақыға жұмсалған шығындардың өзгерістерін өтеу үшін жүргізіледі. Осы бағыттың мәні мынада: жалдамалы жұмыскерлердің табысы реттеледі, ал пайда - жанама түрде баға рқылы реттеледі.

Әдетте бақылауды пайдалану үшін бағалар мен жалақыны белгілі бір уақыт мерзімі бойынша тұрақты етіп ұстап тұру туралы аң қабылданатын. Жалдамалы жұмыскерлер үшін табыстар саясатының дикриминациялық дәрежесі жоғары болады, өйткені мемлекет органдары және өндірушілер бағадан гөрі жалақыға бақылау жүргізу оңайға түспейді, өйткені тауарлар топтарының саны көп болады. Бұдан басқа экономикада еңбек өнімділігінің өсуі автоматты түрде ұлттық табыстағы жұмысшылардың үлесін салыстырмалы және абсолютті төмендетеді.

Табыстар саясатының бір вариантына әлеуметтік контракт жатады. Бағаның өсуі мен жалақының арасында тұрақты компромисс орнату үшін үкімет ірі кәсіпорындар мен кәсіподақтарының арсында келіссөз ұйымдастырады. Табыстар саясаты қашан болмасын дискуссия тудыратын. Осы саясаттың қарсыластарының айтуы бойынша кісіпкерлер мен кәсіподақтар жетекшілері өздерінің мақсатты қызметтерінен- барынша көп пайда табу бас тарта алмайды, сондықтан олар үкімет белгілеген нысаналарды өз еркімен орындамайды.

Заң жүзінде бағаның өсуіне шектеудің қойылуы, бағаларын жоғарлату пайдалы тауарлардың көлеңкелі нарығын дамытуы мүмкін. Бағалардың өсуіне шек қоюды болдырмайтын келесі әдіс, ол буып- түю дайын өнімдердің сапасы мен салмағын төмендету. Осыдан басқа бағаға әкімшілдік бақылау жүргізу нарықтың қызметін дұрыс атқаруына, ресурстар мен капиталдардың еркін жылжуына кедергі болады. Нәтижесінде, экономикада тапшылық жинақтала түседі, тұтынуды нормалау қажеттігі туады. Табыстар саясатының жақтаушылары бойынша, егер кәсіпкерлер мен жұмыскерлер үкіметтің инфляциямен күресуге кші де, құралдары да жеткілікті деп сеңсе, онда бұл саясат инфляциялық күтімдерді сөндіруге мүмкіндік береді. Нарық қызметінің тиімділігі туралы әңгіме құрғанда мына жағдайды атап өту қажет: монополиялық күштердің - тауар өндірушілердің және ресурстар иелерінің - бар болуын өзі ресурстардың бөлінуін бұрмалайды. Экономикада инфляцияның болуы осы тұжырымды дәлелдейді. Сондықтан бағаға бақылау жүргізу жағдайды түзетуге көмек бере алады. [3]

XX ғ. 60 жылдары нарық экономикалы елдерде жүргізілген табыстар саясатының тиімділігі күткендей болмады. Сондықтан 70 жылдардың ортасында практика жүзінде барлық дамыған елдер оны жүргізуден бас тартты.

Бағаға ықпал жасаудың жанама әдістеріне монетарлық және фискалдық саясаттың дефляциялық шаралары жатады. Алғашқыда олар циклға қарсы саясат көлемінде қолданған болатын. Орталық банк инфляцияның күшеюіне байланысты ақша массасының өсуіне, ерілетін несиенің көлеміне, есепке алу ставканың өсуіне және ашық нарықта сатылатын мемлекеттік құнды қағаздардың міндетті резервтерінің нормасына бірте-бірте шектеу еңгізеді.

Айналымдағы ақшаның көлеміне шек қоюдан басқа, мемлекет фискалдық әдістер арқылы жиынтық сұранысты азайтуға тырысады: мемлекеттік сатып алуға және инвестицияларға шек қойып, жеңілдіктерді жойып, немесе тікелей және жанама салықтарды өсіріп, амортизациялық реттейтін ережелерді қатайтады.

Инфляцияны төмендету мақсатымен алюта саясатының инструменттері пайдалануы мүмкін: шетелдерден келетін ақшаға шек қою, ұлттық валюта курсын көтеру.

Дефляциялық шаралардың тежеу жасайтын әсері алдымен экономикалық өсуді баяулатты және жұмыссыздықты өсірді, ал бағалардың төмендеуі елеулі болмады. Стагфляцияның пайда болуы дефляция саясатының кейбір инструменнтерінен бас тартуға мәжбүр еттті.

Стагфляциямен күресудің неоклассикалық бағытының балама жолдары бар. Оның мәні: инфляцияны төмендетуде қандайда болмасын құралдарды қолданбау үшін, экономикадағы осы және басқа процестерді қолдан шығарып алмауды көздеу керек.

Филлипстің қисық сызығына рестриктивтік шектеу монетарлық және фискалдық саясатты қолданып қалайда қайтып келіудің қажетіне тырысу керек емес, жиынтық ұсыныстың қисық сызығына тікелей ықпал ету қажет. Осы үшін қаржылық және ақша саясатын азғана өзгертіп, қатал стандарттарды, мақсатты қаржыландыру мен несиелендіруді, салаларды селективтік қолдауды, протекционистік шараларды, табыстар саясатының элементтерін қолдануды пайдалануға болады. Соңғы варианты қолданудың тиімділігі жоғары және бұның әлеуметтік шығындары төмен.

Үкімет үшін инфляцияға қарсы саясат жүргізудің екі бағыты болады: оны бірте-бірте ұзақ мерзімді көздеп жүргізу немесе оны шұғыл жүргізу. Барлық жағдай елдің көлеміне, оның экономикасының болмысына, әлемдік нарыққа кірудің дәрежесіне және шарттарына, өзгерістерді халықаралық қаржы мекемелерінің қолдануына, ел ішіндегі әлеуметтік саяси жағдайға және т. б. байланысты болады.

Қазақстанда инфляцияның дамуы сұраныс пен ұсыныс инфляциясының әр қилы ұштасуын қолдану арқылы жүріп отырады.

Қазақстанда ақша массасының өсуінің үш себебін атап көрсетейік:

- Біріншіден, бюджеттік тапшылықты қаржыландыру үшін орталық банктерден келген несиелер;

- Екіншіден, Орталық банктің коммерциялық банктерге несиесі қайта қаржыландыру үшін несиелер ;

- Үшіншіден, ТМД мемлекеттеріне несие - олардың Қазақстанмен саудадағы тапшылығымен байланысты.

Аталған несиелердің көздері, негізінде ақша массасы өскен және инфляция жандана түскен ақшалай түрдегі базаны кеңейткен болатын.

Қазақстанның өтпелі экономикасында алғашқыда инфляцияға қарсы шаралар тек естен таңдыру терапиясының монетаристік әдісі қолданылды. Бұлар күткен нәтиже бермеді.

Қорытып айтқанда, Қазақстандық экономикадағы инфляциялық процестер шаруашылықтың жалпы құлдырауымен, экономикалық байланыстардың бұзылуымен, тым өсіп кеткен басқару аппаратын қаржыландырумен байланысты. Сондықтан ресурсстарды жалпы үнемдеу және бюджет тапшылығын жою инфляцияға қарсы саясат жүргізудің басты құралына айналды.

Премьер-Министрдің айтуынша, инфляцияны реттеу мәселелері Үкіметтің айрықша бақылауында тұрған көрінеді. Бағаның өсуіне байланысты барлық мәселені Үкіметтің арнайы құрған тобы қатаң бақылауға алған. Қазір алдын-ала жасалған талдаулар негізінде инфляцияның белгіленген дәлізден шықпауы үшін істің бәрінің жүйесі анықталып, жүйелі тапсырмалар берілген деседі. Бұл да дәтке қуат.

Бірінші кезекте, тиісті органдар сыртқы сауда секторы есебінен болатын баға өсімін терең зерттеуге кіріскен. Біздің ішкі рыногымыз қанша дегенмен әлемдік коңюнктураға тікелей байланысты ғой. Түрлі тауарлар мен қызмет түрлерінің бағасы сыртқы факторларға сәйкес күрт өсіп кетуі ғажап емес. Сондықтан импорт инфляциясын үнемі назарға алып отыру керек.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz