Қазақстандағы шағын кәсіпкерлікті мемлекеттік қолдау мен дамудың заңнамалық және қаржы-несиелік аспектілері

Қазақстан Республикасының Білім және Ғылым министрлігі

Семей қаласының Шәкәрім атындағы мемлекеттік университеті

СӨЖ

Тақырыбы: Шағын кәсiпкерлiктi мемлекеттiк қолдау мен дамыту. Жеке кәсіпкерлік туралы заң

Орындаған: Уалитова. А. А

Тексерген: Есенбекова. З. Ж

Семей қаласы

2015 жыл

Жоспар

- Қазақстандағы шағын және орта кәсіпкерліктің қолданылуы мен дамуы

- Қазақстан Республикасының жеке кәсiпкерлiк туралы заңнамасы

ҚАЗАҚСТАНДАҒЫ ШАҒЫН ЖӘНЕ ОРТА БИЗНЕСТІҢ ДАМУ ЖАҒДАЙЫ

Шағын кәсіпкерлікті мемлекеттік қолдау бағыттарының бірі - мемлекеттің қаржы-несиелік және инвестициялық климат жасау және несиелеу жүйесін жетілдіру басты мәселелер болып саналады. Шағын кәсіпкерлікті қаржы-несиелік және инвестициялық тұрғыдан қолдау жүзеге асырылады. Шағын және орта кәсіпкерлікті дамыту кез келген ел экономикасының негізі. Дамыған елдердің тәжірибелері көрсетіп отырғандай, шағын және орта бизнесті қалыптастыру мен дамыту экономиканы нығайту үшін қолайлы алғышарттар жасайды. Атап айтқанда, салалық және өңірлік монополизм жойылады, нарықта тауарлар мен қызметтер көбейеді, жаңа жұмыс орындары ашылады, ғылыми-техникалық прогрестің жетістіктері өмірге енгізіледі, қоғам тұрақтылығының кепілі болып табылатын орта тап қалыптасады. Нәтижесінде шағын және орта кәсіпкерлік жүздеген мың адамдар үшін тартымды сипатқа ие болып, нарық экономикасының қажетті элементіне айналады.

Қазіргі таңда шағын және орта кәсіпкерлікті дамыту мемлекеттік саясаттың басым бағыттарының бірі болып табылады. Ел басшылығы ол істі табысты жүзеге асырудың мемлекеттің одан әрі экономикалық және саяси дамуын айқындайтынын жақсы түсінеді. Атап айтқанда, Қазақстан Республикасы Президентінің 2012 жылғы 14 желтоқсан айындағы «Қазақстан-2050» стратегиясы - қалыптасқан мемлекеттің жаңа саяси бағыты атты Қазақстан халқына Жолдауында атап өтілгендей шағын және орта бизнеске қолдау көрсетудің жүйелі іс-қимылдары баяндала отырып, кәсіпкерлік ортаны одан әрі нығайтуға айрықша көңіл бөлінген.

Шағын және орта бизнестің дамуының бірден-бір шешу жолы болып оларды қаржылық ресурстармен, яғни, несиемен қамтамасыз ету болып табылса, оларды несиелейтін екінші деңгейдегі коммерциялық банктердің жағдайына да тоқталған дұрыс. Бүгінгі күні отандық банктеріміздің барлық капиталының мөлшері әлемдегі ірі банктердің капиталынан жүз есе кем екендігін ескеретін болсақ, онда банктерге ең алғашқы кезекте өздерінің ресурстарын нығайту қажеттілігі туып отыр. Әрине, қазіргі уақытта қатаң нарықтық экономика аясында өзін-өзі сақтандыру, өзін-өзі көрсете білу, бәсекелестікке төтеп беру үшін банктер тарапынан біраз жұмыстар жасалуы қажет. Ал, коммерциялық банктердің шағын бизнесті несиелеу механизімі мәселелеріне әлемдік тәжірибеде кеңінен қолданылатын әдістемелік нұсқауларды ендіру керек. Ал коммерциялық банктер экономиканың нақты секторын несиелеуі ұлттық экономиканың өсуіне қосқан үлесі болмақ. Олардың дамуы мемлекеттің, экономика агенттіктерінің шаруашылық өмірі үшін әрі тиімді де пайдалы [1] .

Осылайша, мемлекет бүгінгі күні кәсіпкерлік қызмет субъектілерінің нарық экономикасының толыққанды қатысушысы ретінде өз қызметтерін жүзеге асыруларына қажетті жағдайды қамтамасыз етіп отыр. Шағын және орта кәсіпорындармен жұмыс істетуді көздейтін жалпыұлттық институттар құрылуда. Шағын және орта бизнеске атаулы қолдау көрсетуді жүзеге асыратын арнаулы «Шағын және орта кәсіпкерлікті дамыту қоры» құрылып, табысты жұмыс жүргізуде. Кәсіпкерлікке қолдау көрсету үшін бес мемлекеттік бағдарлама қабылданып, жүзеге асырылуда. Кәсіпкерлікті дамыту үшін қолайлы жағдайлар жасауға және бизнестің билікпен арадағы іс-қимылдарының жаңа моделін құруға бағытталған “Жеке кәсіпкерлік туралы” Қазақстан Республикасының Заңы қабылданды. Кәсіпкерлердің белсенділігін ынталандыруды көздейтін айтарлықтай салықтық жеңілдіктер заңдық деңгейде қарастырылды. Оның сыртында, сыбайлас жемқорлыққа қарсы күрес және салық салуды жақсарту жөнінен үлкен жұмыстар атқарып жатыр. Мәселен, осылайша сыбайлас жемқорлыққа қарсы күрес, шағын және орта бизнесті жеделдете дамыту шаралары жөнінде бағдарламалар әзірленіп, салық заңына түзетулер енгізілуде.

Мемлекетке елдегі шағын және орта кәсіпкерлікті дамытуды одан әрі ынталандыру үшін алда бірқатар міндеттерді шешуге тура келеді. Жоспарлы түрде, заң жүзіндегі бастамалар арқылы және қазірде күшінде тұрған мемлекеттік бағдарламалар шеңберінде шағын және орта кәсіпкерліктің ІЖӨ құрылымындағы үлесінің айтарлықтай артуына қол жеткізіп, сол арқылы мемлекеттің экономикалық және саяси тұрақтылығының берік іргетасы - орта тапты нығайту қажет. Біріншіден, біз адамға ол үшін мемлекет барлық проблемаларын шешіп беруін күтпей, өзін бизнесте сынап көруге, елде жасалып жатқан экономикалық өзгерістерге толыққанды қатысушыға айналуына жағдай туғызуымыз керек. Іскерлік мәдениетінің деңгейін көтеру мен кәсіпкерлік бастаманы ынталандырудың маңызы үлкен. Ол үшін төмендегідей шаралар қажет:

Шағын және орта бизнестің бірлестіктер мен кооперацияларға ұмтылысын көтермелеу, оларды қолдау мен көтермелеудің жүйесін жасау.

Шағын кәсіпкерлікті қолдау және жандандыру мақсаттарында Қазақстан Республикасы Президентінің бастауымен «Шағын кәсіпкерліктің даму Қоры» АҚ құрылды.

«Даму» кәсіпкерлікті дамыту Қоры» - ҚР Заңнамасымен тыйым салынған қызметтер түрлерін алып тастағанда, сауда, өндіріс, қызметтер және басқалар аясында кәсіпкерлік қызметті жүзеге асыратын ҚР заңнамасына сәйкес орта және шағын кәсіпкерлік субъектілері шеңберінде қаржыландыру жүзеге асырылатын, бағдарлама.

Қордың негізгі функциялары болып:

- шағын кәсіпкерлікті қаржылық қолдау мемлекеттік бағдарламаларын жүзеге асыруға және жасап шығаруға қатысу;

- жекелеген аймақтардағы әлеуметтік-экономикалық жағдайлардың ерекшеліктері мен тауарлар мен қызметтер нарығындағы жағдайлардың тоғысуы, шағын кәсіпкерлікті дамытудың басым бағыттарынан өз бетімен шыға келе, заңды тұлғаны құрмай жеке кәсіпкерлікті қоса, шағын кәсіпкерлік субъектілерін мақсатты несиелендіру;

- шағын кәсіпкерлік аясында және өзін-өзі жұмыспен қамту аясында жаңа жұмыс орындарын құруға жәрдемдесу;

- екінші денгейлі банкілерден олармен несиелерді алу үшін шағын кәсіпкерліктің субъектілері пайдасына гарантияларды ұсыну;

- бизнес-орталықтардың, шағын кәсіпкерліктің инкубаторларын, кеңес беретін, оқу-әдістемелік, лизингтік және шағын кәсіпкерлік сферасындағы басқадай нарықтық инфрақұрылымдардың дамуына жәрдемдесу;

Қазақстан Республикасы Үкіметімен бекітілген тәртіпте несиелендіру бағдарламаларына қатысу.

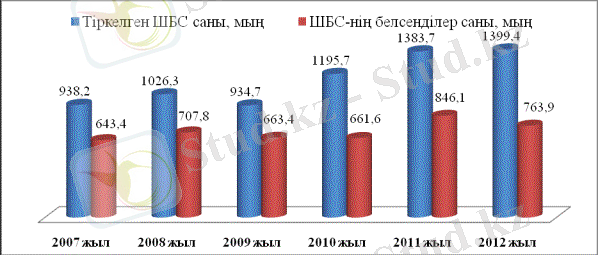

Қазақстанда тіркелген шағын және орта кәсіпкерлік субъектілерінің саны 2007 жылдан 2012 жылдың аяғына дейін 461 мыңға өсті. Ал шағын және орта кәсіпкерлердің ішінде белсенділер саны 121 мыңға көтерілді. 2012жылдың қорытындысы бойынша тіркелген шағын және орта бизнес субъектілер 55% құрады [2] .

Белгілі бір тәжірибесі бар және қызметтің жаңа бағыттарын игеру үшін жоғары технологиялы жабдықтар мен қосымша капиталға мұқтаж кәсіпкерлер үшін қаржылық қолдаудың жаңа құралдары (лизинг, венчурлық қаржыландыру және басқалары) іске қосылады. Лизингтік құрылымдарды дамыту мен венчурлық құрылымдарды құру жаңа өндірістердің пайда болуына және дәстүрлі қаржыландыру көздерін тарта алатын кезеңге дейін өндірістерді қалпына келтіруге ықпал етеді.

Бұдан басқа, екінші деңгейдегі банктердің шағын кәсіпкерлік субъектілеріне:

- несиелер беру рәсімдерін және онымен байланысты шығыстарды;

- шағын бизнес субъектілері үшін несиелерге қызметтер көрсету төлемдерін азайту жөніндегі тетіктерді әзірлеу және енгізу;

- шағын бизнес кәсіпорындарын оларды жеңілдетілген нысан бойынша жобаның техника-экономикалық негіздемесімен ауыстыра отырып, несие берілетін іс-шара бойынша бизнес жоспарларды міндетті түрде ұсынудан босату;

- қарыз алушы - шағын бизнес кәсіпорындарының қаржы жағдайын бағалау өлшемдерін, сондай-ақ несиелерді қамтамасыз ету түрлеріне қойылатын талаптарды жеңілдету жолымен оңтайландыру қажет болады.

Шағын кәсіпкерлік субъектілерінің несие ресурстарына қол жетімділігін кеңейтуге байланысты мәселелердің шешілуі, қарыз алушылардың тізілімдерін жасау мен жүргізу оларға несие тарихын қамтамасыз етуге мүмкіндік береді, бұл шағын кәсіпорындар саны мен өнімділігінің тұрақты өсуіне ықпал ететін болады [3] .

Қорытындылай келгенде мемлекеттің шағын және орта бизнесті қаржы - несиелік және инвестициялық қолдау саясаты келесідей негізгі бағыттарда жүзеге асуы керек:

- басым жобаларды конкурстық негізде және жеңіл жағдайда несиелеу;

- екінші деңгейдегі банктердің шағын бизнес субьектілеріне ұсынатын несиеге кепілдік беру жүйесін енгізу және дамыту;

- екінші деңгейдегі банктермен біріге отырып, жобаларды ортақ қаржыландыруды жалғастыру;

- венчурлық қаржыландыру жүйесін дамыту;

- шағын кәсіпкерлікті қолдау процессі кезінде сақтандыру компанияларының белсенді қатысу.

Қазақстан Республикасының жеке кәсiпкерлiк

туралы заңнамасы

1. Қазақстан Республикасының жеке кәсiпкерлiк туралы заңнамасы Қазақстан Республикасының Конституциясына негiзделедi және Азаматтық кодекстен, осы Заң мен Қазақстан Республикасының өзге де нормативтiк құқықтық актiлерiнен тұрады.

2. Егер Қазақстан Республикасы ратификациялаған халықаралық шартта осы Заңда көзделгендерден өзгеше ережелер белгiленсе, онда халықаралық шарттың ережелерi қолданылады.

3. Жеке кәсiпкерлiктiң жекелеген түрлерiн жүзеге асыру ерекшелiктерi Қазақстан Республикасының заңдарына сәйкес белгiленедi.

4. Алып тасталды - ҚР 2011. 01. 06 № 378-IV (алғашқы ресми жарияланғанынан кейін күнтізбелік он күн өткен соң қолданысқа енгізіледі) Заңымен.

Ескерту. 2-бапқа өзгерту енгізілді - ҚР 2009. 07. 17 № 188-IV (қолданысқа енгізілу тәртібін 2-баптан қараңыз), 2011. 01. 06 № 378-IV (алғашқы ресми жарияланғанынан кейін күнтізбелік он күн өткен соң қолданысқа енгізіледі) Заңдарымен.

3-бап. Жеке кәсiпкерлiктi құқықтық реттеу шектерi

1. Жеке кәсiпкерлiк Қазақстан Республикасының заңдарына сәйкес белгiленген негiздер бойынша ғана шектелуi мүмкiн.

2. Жеке кәсiпкерлiктi шектеу Қазақстан Республикасының заңдарына сәйкес мемлекеттiң айрықша құзыретiне жатқызылған мәселелер бойынша ғана орын алуы мүмкiн.

3. Мемлекеттiк органдардың жекелеген жеке кәсiпкерлiк субъектiлерiнiң артықшылық жағдайын белгiлейтiн нормативтiк құқықтық актiлер қабылдауына тыйым салынады.

4-бап. Жеке кәсiпкерлiктi мемлекеттiк реттеудiң негiзгi

мақсаты мен принциптерi

1. Жеке кәсiпкерлiктi мемлекеттiк реттеудiң негiзгi мақсаты жеке кәсiпкерлiктi дамыту үшiн қолайлы жағдайлар жасау және мемлекеттiң мүдделерi мен тұтынушылардың құқықтарын қорғау болып табылады.

2. Жеке кәсiпкерлiктi мемлекеттiк реттеудiң негiзгi принциптерi:

жеке кәсiпкерлiк еркiндiгiнің кепiлдiгі (Қазақстан Республикасының заңнамасында тыйым салынбаған кез келген қызмет түрлерін жүзеге асыруға рұқсат берілген) және оны қорғау мен қолдауды қамтамасыз ету;

кәсiпкерлiк қызметтi жүзеге асыруға барлық жеке кәсiпкерлiк субъектiлерiнiң теңдiгi;

жеке меншiкке (жеке кәсiпкерлiк субъектiлерiнiң меншiгiне) қол сұғылмауы мен оны қорғаудың кепiлдiгi;

Қазақстан Республикасында шағын және орта кәсiпкерлiктi дамытудың басымдығы;

жеке кәсiпкерлiктiң мүдделерiн қозғайтын нормативтiк құқықтық актiлердiң жобаларына сараптама жасауға жеке кәсiпкерлiк субъектiлерiнiң қатысуы;

жеке кәсіпкерлік субъектілерінің Қазақстан Республикасының Ұлттық кәсіпкерлер палатасына қатысуы болып табылады.

Ескерту. 4-бапқа өзгерістер енгізілді - ҚР 2009. 07. 17 № 188-IV (қолданысқа енгізілу тәртібін 2-баптан қараңыз), 2012. 07. 10 № 36-V (алғашқы ресми жарияланғанынан кейін күнтізбелік он күн өткен соң қолданысқа енгізіледі) ; 04. 07. 2013 № 130-V (алғашқы ресми жарияланғанынан кейін күнтізбелік он күн өткен соң қолданысқа енгізіледі) ; 29. 12. 2014 № 269-V (01. 01. 2015 бастап қолданысқа енгізіледі) Заңдарымен.

5-бап. Жеке кәсіпкерлік субъектілеріне қатысты реттегіш

құралдарды енгізуді немесе реттеуді қатаңдатуды

көздейтін нормативтік құқықтық актілердi әзірлеу

және қабылдау ерекшеліктерi

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz