Баға жүйесі мен классификациясы: түрлері, формалары және белгілеу кезеңдері

ҚАЗАҚСТАН РЕСПУБЛИКАСЫ БІЛІМ ЖӘНЕ ҒЫЛЫМ МИНИСТРЛІГІ

СЕМЕЙ ҚАЛАСЫНЫҢ ШӘКӘРІМ АТЫНДАҒЫ МЕМЛЕКЕТТІК УНИВЕРСИТЕТІ

СӨЖ

Тақырыбы: Бағаның түрлері, формалары, жүйелері.

Орындаған: Орынгалиева М. М

Тобы: ХН-221

Тексерген: Турусбекова А. С

Семей 2015

Жоспар:

- Бағалар жүйесі және олардың классификациясы

- Бағалар классификациясы (баға түрлері және олардың классификациясы)

- Баға белгілеудің сатылары бойынша бағаларды топтастыру

- Бағаларды негізгі шарттарын есепке алып топтастыру

Бағалар жүйесі және олардың классификациясы

Баға жүйесі түсінігі

Экономикадағы бүкіл бағалар бір-бірімен тығыз байланысқан және бірігіп әрдайым түрлі факторлардың әсері бір жүйені құрайды.

Бағалар жүйесі - нарық қатысушыларына қызмет көрсететін және олардың экономикалық қарым-қатынастарын басқаратын, біріккен реттелген әртүрлі баға түрлерінің жиынтығы.

Бағаның бір түрінің деңгейінің, құрылымының өзгеруі басқа бағалар түрлерінің өзгерісіне әкеліп соғады. Бұл нарық механизмінің және нарық субъектілерінің элементтерінің байланысымен шартталған.

Әр блок және әр баға, жалпы баға жүйесінің бөлігі ретінде, қатал белгіленген экономикалық жүктемені әкеледі.

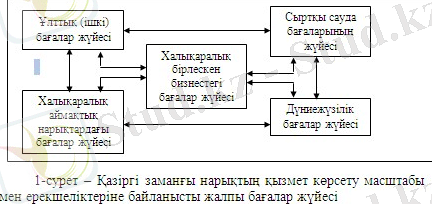

Қазіргі бағалар жүйесінде әр түрлі бағалар жүйесі қызмет атқарады, және олар қазіргі заманғы нарықтардың ерекшеліктері мен масштабтарына қатысты құрылады. (1 суретте көрсетілген)

Дүниежүзілік бағалар - жалпы дүниежүзілік нарық масштабында тауарлар мен қызметтер конъюктурасының көрінісін жалпы және толық беретін және халықаралық нарыққа қызмет ететін бағалар.

Халықаралық аймақтық нарықтар бағалары - дүниежүзілік бағаларды іске асырудың нақты формасы болып табылатын және тауарлардың сату-сатып алу халықаралық орталықтар жиынтығы болатын халықаралық (базалық) нарықтарға қызмет көрсететін бағалар.

Ұлттық (ішкі) бағалар - ұлттық шаруашылықтың салаларының ерекшеліктерін есепке алып құралатын және елдің ішкі нарығындағы тауарлар мен қызметтер конъюктурасынтолық көрсететін, ұлттық экономикаға қызмет көрсететін бағалар.

Халықаралық бірлескен бизнестегі бағалар - кәсіпорынның шетел инвестицияларымен жұмысы, халықаралық бірлескен бизнестің басқа да формалары масштабында тауар айналымына қызмет ететін бағалар.

Сыртқы сауда бағалары - импортталатын және экспортталатын өнімдердің айналымына қызмет ететін бағалар.

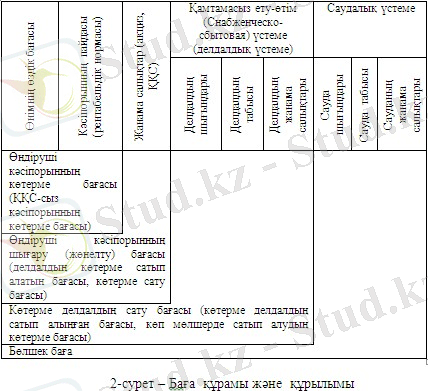

Бағаның құрылымдық элементтері және оның құрылымы

Әр бағаның өзінің белгіленген элементтері болады:

1) өнім бірлігінің өздік бағасы;

2) кәсіпорын табысы (рентабельдік нормасына) ;

3) жанама салықтар (акциз, қосымша құнға салық салу) .

Мұнда баға түріне қатысты бұл элементтердің құрамы өзгеруі мүмкін. Проценттер немесе бірлік бөлігі ретінде көрсетілген бағаның жеке элементтерінің қатынасы баға құрылымын құрайды.

Баға құрамы және құрылымы 2 суретте көрсетілген.

Бірнеше көтерме делдалдар болған кезде оған қатысты сондай мөлшерде (санда) бір тектік элементтер пайда болады: көтерме делдалдың сатып алу бағасы, көтерме делдалдың сату бағасы.

Оның нәтижесінде баға құрамындағы снабженческо-сбытовой қосымшасының саны өседі, ал тауар бағасының құрылымы күрделенеді.

Кәсіпорын өндіретін өнімнің бағасын біле тұра, бағада шығындар, табыстар және жанама салықтар қандай роль ойнайтынын анықтауға болады.

Оның негізінде өздік құнның төмендеуінің резервтері анықталады, баға стратегиясы жасалып шығады, сонымен қатар кәсіпорынның қазіргі мезетіне және мақсатына байланысты баға белгілеу әдісі таңдалады.

Бағалар классификациясы (баға түрлері және олардың классификациясы)

Бағалар біріңғай баға жүйесін құрайды және оның өзінің классификациясы болады.

I ұлттық экономикаға қызмет көрсету саласы бойынша бағалардың топтастырылуы

Берілген топтың бағалары төмендегідей жіктеледі:

1) көтерме бағалар өнеркәсіптік кәсіпорындар немесе олардың делдалдары бөлшектік саудалық ұйымдар қызметтерінсіз өзінің тауарларын үлкен мөлшерлерде сататын бағалар. Өнім көтерме бағамен кәсіпорындар, салалар араларында, сауда ұйымдарына сату арқылы көтерме саладан бөлшектік салаға сатылады, бірақ ол ұсақ партиялармен сатып алатын халыққа сатылмайды. Көтерме бағалармен тауарларды жөнелту қолма-қолсыз ақшамен есеп айырысады;

2) бөлшектік бағалар - тауарларды соңғы тұтынушы - халыққа сататын бағалар, өйткені бұндай тауарлар негізінде тұтынушылық өнімдер болып табылады. Бөлшектік бағаларды қолдануда көбінесе қолма-қол ақшамен есеп айырысады;

3) сатып алу бағалары (закупочные) - ауылшаруашылық өндірушілер ауылшаруашылық өнімдерін үлкен көлемде мемлекетке және кәсіпорындаға сататын бағалар. Егер мұндай өндірушілер ауылшаруашылық емес өнімді сататын болса (мысалы, артық техника), онда бұл бағалар көтерме болады. Көбіне ауылшаруашылық өнімін үлкен көлемде мемлекеттік саясаттың материялдық базасы ретінде фондтар құру үшін мемлекеттік органдар сатып алады. Сонымен қатар сатып алу бағалар деп ауылшаруашылық өнімдерін үлкен партиялармен мемлекеттік емес кәсіпорындар және ұйымдар (мысалы, ет комбинаттары) сатып алатын бағаларды атайды. Егер ауылшаруашылық өнімі халыққа сатылатын болса, онда «бөлшек баға» деген ұғым қолданылады. «Сатып алу бағалар» ұғымынан «мемлекеттік сатып алу бағалары» ұғымын айыра білу керек. Мемлекеттік закупка бағалары - орталықтанған мемлекеттік фондттар құру үшін мемлекеттік органдар әртүрлі өнімдерді (тек қана ауылшаруашылық өнім ғана емес) сатып алатын бағалар. Мемлекеттік сатып алу объектісі болатын өнімдер халықшаруашылық, стратегиялық және әлеуметтік маңызға ие болады (шикізаттың негізгі түрлері, жанармай, бидай, мақта және т. б.

Бағаның басқа түрлеріне қарағанда, мемлекеттік сатып алу бағалары арқылы ең алдымен жалпы ұлттық мәселелер шешіледі, сондықтан мемлекет сатушыға белгіленген жеңілдіктер береді;

4) құрылыс өнімдерінің бағалары . Құрылыс өнімдеріне қолданылатын сметалық бағалар туралы айтылады. Оның екі түрі болады: жалпы құрылыс объектісінің сметалық құны және типтік құрылыс объектісінің шекті өнімі бірлігінің орташаланған сметалық құны (мысалы, 1шаршы метр тұрғын ауданы үшін, 1 шаршы метр бояу жұмыстары және т. б. ) ;

5) Тарифтер - ерекше түр тауарларының бағалары - қызметтер бағалары. Қызметтің ерекшелігі - оның нақты материалдық-заттық формасы болмауында. Осыған байланысты сатып алушы қызметті сатып алуы кезінде оның (қызметтің) сапасы туралы толық түсінігін алуға мүмкіндігі болмайды. Сатып алушы сатып алатын қызметі туралы ақпаратты тек оның сатушысы арқылы біледі. Қызмет көрсету кезінде өндіріс мерзімі тұтыну мерзімімен дәлме-дәл келеді, яғни мұнда делдалдың көмегі қажет емес. Бұл қызметті бағалаудың ерекшілігін шарттайды және «қызметтерге арналған тарифтер» ұғымын түсіндіреді, бірақ «қызметтерге арналған бағалар» ұғымын қолдану дұрысырақ болар.

Қызмет көрсету саласына байланысты көтерме тарифтер (ауыр жүк транспорты, байланыс және юридических лиц арналған қызметтердің басқа түрлері) және бөлшектік, яғни халыққа арналған қызметтерге тарифтер;

6) сыртқы сауда бағалары - жоғарыда айтылғандай, ұлттық тауарлар мен қызметтердің экспорты, ал шетел тауарлары мен қызметтерінің импорты іске асатын бағалар. Бұл топтың бағаларының құрылуы ұлттық бағаларды құрудан ерекшеленеді. Сыртқы сауда бағаларын есептеуде бәсекелестік материалдарды қолдану пайдалы, яғни дүниежүзілік нарықта ұқсас өнімді немесе өнімнің технико-экономикалық параметрлері бойынша жақын өнімді өндіретін және сататын фирмалардың бағалары туралы ақпарат.

Экспорттық бағалар - дүниежүзілік нарықта өндірушілер немесе сыртқы саудалық ұйымдар ұлттық тауарларын (қызметтерін) сататын бағалар. Бұл бағалар келесі түрде анықталады:

- дүниежүзілік нарықта ориентир - бағаны таңдау;

- бұл бағаны шарттасудың (келісудің) нақты шарттарына әкелу (сапасын, тасымалдауын, төлемін, сақтандыруын, сақтауын және т. б. ескере отырып) ;

- экспорттық пошлинасын еңгізу;

- ҚР Ұлттық банкінің курсы бойынша келісімді жасаған күнге экспорттаушы - ел валютасына ауыстыру.

Импорттық бағалар - фирмалар тауарларды (қызметтерді) шетелден сатып алатын бағалар. Импортталатын өнімдерге бағаларды кедендік импорттық баж салығына, валютаның курсы және бұл тауардың мемлекет ішінде жөнелту шығындарының негізінде белгіленеді. Импорттық бағалар құрылымында жанама салықтар маңызды орын алады.

II Мемлекет басқаруының қаталдығы деңгейі бойынша бағаларды топтастыру:

1) нарықтық бағалар (бос) - мемлекеттің тура бағалық қатысуынан бос болатын бағалар. Сонымен қатар, олар бағаның деңгейі мен құрылымына әсер ететін басқа да рычагтардың іс-әрекеттерінен бос болмайды;

2) басқарылатын бағалар - өзгерулерінің белгіленген шекаралары бар болатын бағалар және өзгертулері мемлекет бекітетін белгілеген әдістеме бойынша іске асады. Нарықтық экономика шарттарында бұл түрдің бағалары жеткілікті таратылған және дәстүрлі жоғарылатылған мемлекеттік бақылау объектісі болып табылатын тауарлар мен қызметтерге белгіленеді (шикізаттың, жанармайдың, магистральді көліктің, байланыстың негізгі түрлері, әлеуметтік мағынадағы өнімдер және т. б. ) .

III Баға белгілеудің сатылары бойынша бағаларды топтастыру

Баға белгілеудің кезеңдері бойынша бағалардың дифференциациясы өндірушіден шекті тұтынушыға дейінгі тауар қозғалысы үрдісінде пайда болатын бағалар арасындағы сандық байланысты көрсетеді. Тауар қозғалысының әр алдыңғы кезеніндегі баға келесі кезеңнің элементі болып табылады. Тауар қозғалысы үрдісінде бағаны құру жоғарыда 2 суретте қарастырылды:

1) Өндірушінің көтерме бағалары тауар өндірісі кезенінде пайда болады, аралық мінездемесі бар және өнімді өндірушінің өндіруге және жөнелтуге кеткен шығындарды қайтаруға және кәсіпорынның ойлаған пайдасын әкелуге арналған.

Дайындаушының бағаларын қарастра отырып, ішкі шаруашылық бағаларға тоқтамауға болмайды.

Ішкі шаруашылық, немесе трансферттік бағалар - бір шаруашылық құрылымның бөлімшешелінің өзара есеп айырасатын баға. Бұл бағалар жиі сыртқы нарықтық конъюнктураға бағытталмаған, олар берілген шаруашылық құрылымның жалпы саясатына қатысты ішкі есептік-бөлушілік есептерін шешу керек. Жиі жағдайда ішкі шаруашылық бағалар өндірушінің бағаларымен сәйкес келуі мүмкін;

2) көтерме сату бағалары дайындаушының бағаларынан басқа бюджет кірісінің маңызды статьялары болып табылатын жанама салықтарды еңгізеді;

3) көтерме сатып алу (закупка) бағалары делдалдық кезеңінде құрылады. Көтерме сатып алу бағалары көтерме сату бағаларынан басқа делдалдық қосымшаларды (жеңілдіктерді) қосады. Көтерме сатып алу бағалары делдалдық звенонвң жұмыс жасауы үшін қажетті қаржылық шарттарды қамтамасыз етеді;

4) бөлшектік бағалар бөлшектік сауда саласында құрылады. Олар көтерме сатып алу бағаларынан басқа сауда жеңілдіктерін (қосымшаны) қосады. Бөлшектік бағалар бөлшектік сауданың пайдалы жұмысы үшін қажетті шарттарды қамтамасыз етеді.

IV Бағаларды негізгі шарттарын есепке алып топтастыру

Құрылымдық толығырақ бағалар келесілерді қолданады:

1) сапасы тасымалдау сапасына және тұтынушыдағы өндеу сапасына байланысты болатын әдейі жасалған өнімді;

2) әдейі көлікті қолданып, стандартты өнімді ( құбырларда мұнайды тасу) ;

3) егер сатушы берілген тауар нарығын жаулап алу саясатын жүргізсе, онда өнімнің кез-келген түрі.

Бұндай жағдайда сатушы сатып алушыға дейінгі тауар қозғалысының бүкіл кезендерін қамтып алуға тырысады.

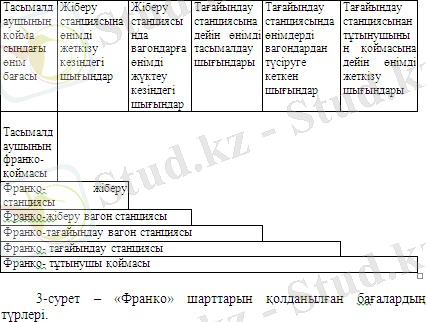

Бағалар франко-жіберу және франко-тағайындау болып бөлінеді.

1) Франко-жіберу бағалары - бұл өндіріс шығындарынан және қажетті пайдадан басқа, негізгі жүк тасымалдауының бастапқы нүктесіне дейінгі көлік шығындарын қосатын баға. (Мысалы, қазып алынатын көмір шахтыдан жақын жердегі темір жол станциясына дейін апарылады, сол жерден көмір алыс жерлерге децін тасымалданады) ;

2) Франко-тағайындау бағалары - өздік құн және пайдадан басқа, белгіленген жерге дейінгі, тіпті тұтыну нүктесіне дейінгі шығындарды қосатын бағалар. Жіберу бағаларымен салыстырғанда, бұл бағалар негізгі көліктік құрылымдардан тұрады.

V Сауданы ұйымдастыру формасы бойынша және бағалық ақпарат мінездемесі бойынша бағаларды топтастыру

Бұл топта бағаның келесі түрлері болады:

1) тура байланыстар бағалары, олар сатушылардың бағасы, сатып алушылардың бағасы, келісімдік баға немесе факттық келісімдер бағасы болып бөлінеді:

а) сатушының бағалары - сатушы өз тауарларын ұсынатын (жарнамалайтын) бағалар. Бұл сатушы қажет ететін бағалар;

б) сатып алушының бағалары - бұл сатып алушының қажет ететін (жариялайтын) бағалары;

в ) келісімдік баға немесе факттық келісімдер бағасы - сатушы мен сатып алушы арасында, контрактпен (келісім шартпен) бекітіліп, келісімділік жасайтын бағвалар. Контракттік бағалар, немес факттік келісімділік бағалары әдейі коммерциялық құжаттарда - контракттарда және есепшоттарда бекітіледі, олар нақты сатушы мен сатып алушы арасында бекітілетін келісімнің нақты шарттарын - тауар санын мен сапасын, тасымалдау мерзімі мен шарттарын, төлем шарттарын, кепілдігін, және т. б. көрсетеді.

Факттік келісімдер бағалары құру әдісі бойынша келесіге бөлінеді:

- факттік келісімдердің нақты бағалары келісім-шартты әзірлеу кезінде белгіленеді, және олар оның бүкіл қолдану мерзімі кезінде өзгертілмейді;

- кейін бекітілетін факттік келісімдердің бағалары бекітудің мерзімі мен принципі көрсетілетін келісімшарты іске асыру үрдісінде қолданылады, мысалы әр тауар партиясын жеткізу алдында және әр календарлық жылдың басында бағаларды бекіту;

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz