Бухгалтерлік есептің қалыптасуы, тәсілдері және ұйымдастыру негіздері

Мазмұны.

1. Кіріспе . . . 3

2. Негізгі бөлім.

2. 1 Бухгалтерлік есептің ғылым ретінде қалыптасуы мен дамуы . . . 5

2. 2 Бухгалтерлік есеп тәсілі . . . 8

2. 3 Шоттар мен қосарлы жазба . . . 13

2. 4 Бухгалтерлік қызметтің жұмысын ұйымдастыру, құжаттау және есептік регистрлер . . . 19

3. Қорытынды . . . 25

4. Пайдаланылған әдебиеттер тізімі . . . 27

1. Кіріспе.

Шаруашынық есептің қамтитын объектілері сандық көрсеткіштер арқылы өлшенеді. Оларды алу үшін есепте заттай, еңбек және ақшалай өлшеуіштер қолданылады.

Заттай өлшеуіштегі есеп объектілерін бейнелеу үшін масса, көлем, ұзындық бірліктері мен (килограмм; литр, метр) түрлері, сұрыптары, мөлшері және т. с. с шамалар қолданылады.

Еңбек өлшеуіштегі жұмыс уақыты бірлікпен (күндер, сағаттар, минуттар) еңбекке жұмсалған уақытты анықтауға мүмкіндік береді. Еңбек өлшеуіштерінің көмегімен затар өлшеуіштер үлестіріліп, өнімдігін мөлшері белгіленеді, еңбек өнімділігі, жұмыс уақыты мен жалақы қорын пайдалану анықталады.

Ақшалап өлшеуіштер (теңге, тиын) шаруашылық құралдарын, олардың пайда болу көздерін. бірдей ақшалай бағалау арқылы іс-әрекеттің процестері мен нәтижелерін жинақтап қорыту үшін қолданылады.

Есептік өлшеуіштердің барлық үш түрін өзара байланыстырып есепте қолдану тек кәсіпорын, сала бойынша емес, бүкіл Республика ауқымында да қорытындыланған көрсеткіштер алуға мүмікіндік береді.

Шаруашылық есептің біртұтас жетесіне оперативті, статистикалык және бухгалтерлік есептер кіреді.

Оперативті есеп - кәсіпорынның іс-әрекетін күнделікті бақылауға мүмкіндік береді, белгілі бір шаруашылық операциялардың жекелеген деректерін сол болған сәтінде, тікелей орнында өндіріс барысы (жұмысқа шығу. шықпау есебі. автокөлік, оның жүру есебі) туралы жүйелі ақпарат алу мақсатымен тіркеу жүйесі болып табылады. Оперативті есептің негізгі талабы - мәліметтерді алудың шапшаңдығы. Есепті бухгалтерлер, диспечерлер, бақылаушылар және тағы басқа қызметкерлер жүргізеді.

Статистикалық есеп - экономиканың әртүрлі салаларында жалпылама-көпшілік сипаты бар құбылыстарды, жалпы қоғамдық құбылыстарды олардың салалық жағынан ажырамас байланыстағы сандық жағын зерттейді. Статистика оперативтік және бухгалтерлік есептің мәліметтерін пайдаланады.

Бухгалтерлік есеп - кәсіпорынның шаруашылық қызметін үздіксіз құжаттық баңқау мен оны бақынау жүйесі болып табылады. Бұл Қазақстан Республикасының бухгалтерлік және қаржылық есеп беру туралы заңдарымен бухгалтерлік есеп стандарттарымен, сондай-ақ ұйымның есеп саясаты мен («Бухгалтерлік есеп пен қаржылық есеп беру туралы» Заңның 6-бабы) реттелетін кәсіпкерлер, ұйымдардың, операциялар жайлы ақпаратты жинау, тіркеу және жинақтап қорыту жүйесі. Есеп қатаң түрде, әр жазба тек арнайы рәсімделген құжат негізінде ғана жүргізіледі бұл бухгалтерлік есептің бақылаушылық мәнін, оның күмәнсіз сенімділігін, шыншылдығын және тағы басқаларын арттырады.

Салықтық есеп - бухгалтерлік есептің салық заңдарының талаптарына сәйкес түзетілген мәліметтерін пайдаланады.

Бухгалтерлік есеп кәсіпорынның қызметін бейнелейді, Субъектінің меншігі, шаруашылық құралдарының және оның өндіріс процесіндегі көздерінің қозғалысы бухгалтерлік есептің мәні болып табылады. Жекелеген құрамдас бөліктері бухгалтерлік есептің объектілері деп аталады. Бухгалтерлік есептің объектілеріне мына процестер жатады:

Қамтамасыз ету (дайындау), кәсіпорын алған шикізат, материалдар, отын және басқа материалдық қорлар, сонымен қатар мұндайда жабдықтаушылармен, транспорттық ұйымдармен арада туындаған қарым-қатынастар бухгалтерлік есептің объектілері болып саналады;

өндірістік, мұнда өнім дайындауда пайдаланылатын өндіріс құралдары, оларға байланысты шығындар бухгалтерлік есеп объектілері болады. Объектілер бухгалтерлік есепте жалақы, амортизация есептеу ? еңбек құралдарын есептен шығару мен өнімнің өзіңдік құнын анықтау жолдарымен бейнеленуі;

өткізу, мұнда сатуға арналған өндіріс өнімдері; өткізу жөніндегі шығындар (буып-түю, орау, іріктеу, тасымалдау) ; субъектінің сатылған тауар, орындалған жұмыс көрсетілген қызмет үшін алған ақшалай түсімі есептелінеді.

Қолда бар құралдарды ұтымды пайдалану, олардың сақталуын бақылауды дұрыс ұйымдастыру жіктеу қажеттілігіне байланысты болады.

Бухгалтерлік есепте кәсіпорынның құралдарын багалау негізінде нақты өзіндік құны (объектіні жұмыс жагдайына дейін жеткізуге байланысты барлық шығыстармен бірге сатып алынатын құны) салынған.

Кәсіпорын мүлкінің маңызды түрлері ағымдағы есепте және баланста мынандай бағалармен бейнеленеді:

- негізгі құралдар бастапқы, баланстық немесе қалдық құнымен бағаланады; материалдар, отын, шикізат нақты өзіндік құны бойынша;

- дайын өнім - нақты өзіндік құны бойынша;

- әртүрлі дебиторлармен және кредиторлармен есептесулер бухгалтерлік есепте құжатта көрсетілген сомамен бейнеленеді;

2. Негізгі бөлім.

2. 1 Бухгалтерлік есептің ғылым ретінде қалыптасуы мен дамуы.

Кәсіпорынның шаруашылық құралдары құрамы (түрлері), орналасуы, пайда болу көзі-мен көзделген мақсаты бойынша жіктеледі.

Құралдардың түрлері мен орналасуы бойынша жіктеу

Өндірісте бар, айналымдағы және өндірістік емес саладағы құралдар былайша бөлінеді:

Негізгі құралдар - өндіріс процестерін жүргізу үшін қажетті жағдайлар жасайтын (құнына қарамастан) еңбек құралдары олар ұзақ уақыт бойы сыртқы түрі мен формасын сақтап, өндіріс барысына (бір жылдан астам) қатысады. Өндіріс барысында олар бірте-бірте тозады, жөндеуді немесе толығымен ауыстыруды талап етеді. Сондықтан негізгі құралдар құнының бөлігін дайын өнімнің өзіндік құнына ай сайынғы ұсталу, тозу дәрежесіне қарай құнын бірте-бірте төмендету (амортизация) жолымен қосылады. Материалдық емес активтер - бұлар экімшілік мақсатпен және басқа субъектілерге жалға берілуге, өндірісте үзақ уақыт бойы (бір жылдан аетам) қолдануға немесе тауарларды өткізуге (жұмыс 9 қызмет) арналған, заттық мәні жоқ, ақшалай емес активтер. Бұларға фирманың бағасы, фирмалық марка, патент, лицензия, авторлық құқық, сондай-ақ рецептура, технологиялық регламент, «ноу-хау» құндары жатады. Олар ақшалай теңеумен бағаланады және баланста көрсетіледі, оның үстіне бұл активтерге де ұсталу, тозу дэрежесіне қарай құнын бірте бірте тендету (амортизация) есептеледі. Олар ел ішіндегі де, халықаралық рыноктагы да сату-сатып алудың мәні болып табылады.

Салық төлеушінің бухгалтерлік балансында есепке алынатын және жиынтық; жылдың табысты алу ушін қолданылатын негізгі құралдар салық заңнамасында «тұрақты, белгіленген активтер» (Салық кодексінің 105-бабы) белгіленген.

¥зақ мерзімді қаржылық салымдар - субъектінің басқа субъектілердің жарғы капиталына сол субъектілерге үлестік қатысудан алатын кірістер және дивиденд немесе процент түрінде қосымша экономикалық пайда алу мақсатымен қаржы салуы.

Айналындық қаржы қаражаттың бір ғана айналымына қатысады және өзінің құнын өндірілген өнімге бірден және толығымен қосады. Олар айналымдық өндіріс құралдары мен айналған қаржыдан тұрады.

Айналындық өндірістік құралдарға өндіріс процесіне тікелей қатысатын (шикізат, материалдар, отын 9 жартылай өнімдер, бітпеген өндіріс) жатады.

Айналатын процеске қызмет ететін құралдар айналу құралдары (банктегі шоттағы, субъектінің кассасындағы ақшалай қаржы, құнды қағаздар, әртүрлі дебиторлық борыштар сомасы) деп аталады»

Дебиторлық борыш субъектінің басқа субъектілерде уақытша тұрған немесе белгілі бір мерзім өткен соң қайтарылуға жататын құрамдары болып саналады. Дебиторлық борыш ұзақ мерзімді (бір жылдан астам) және қысқа мерзімдік (бір жылға дейін) болады.

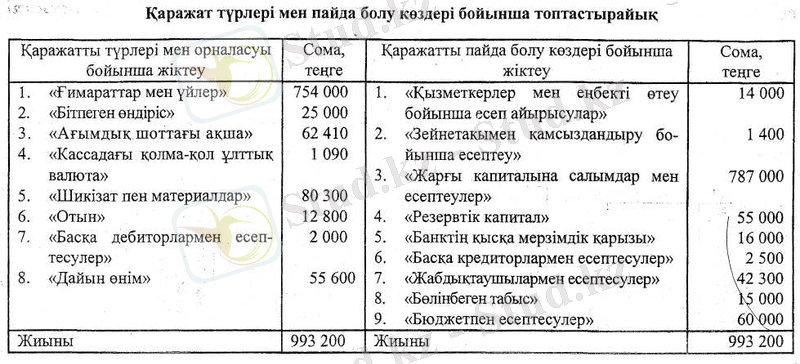

Пайда болу көздері мен мақсатты көздері бойынша шаруашылық құралдарын топтастыру негізіне оларды сол кәсіпорынға бекіту белгісі ретінде салынған.

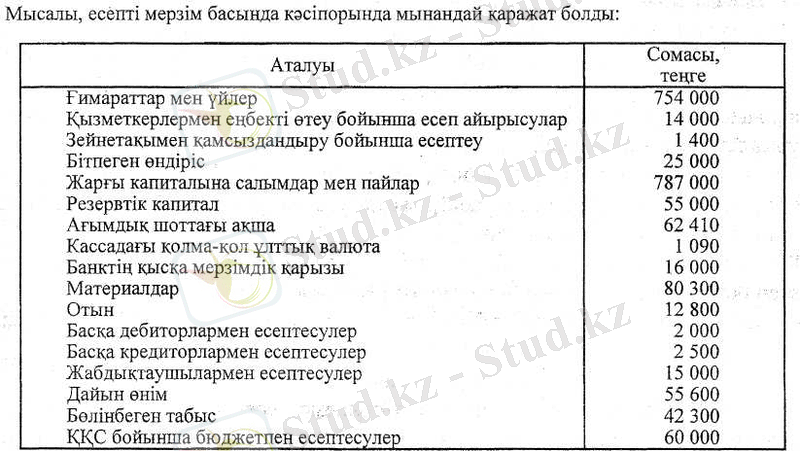

Мына сызбаның мәліметтеріне қарасақ, қаражаттың келесі көрсетілген бөліктерге белінетіні байқалады:

Мына сызбаның мәліметтеріне қарасақ, қаражаттың келесі көрсетілген бөліктерге белінетіні байқалады:

Меншікті капитал кәсіпорын қызмет еткен ұзақ уақыт бойы пайдаланатъшы (жарғы капиталы, резервтік капитал, бөлінбеген табыс) .

Жарғылық капитал - құрылтайшылардың (қатысушылардың) шаруашылық жүргізуші субъектіге оны ұйымдастырған кезде бөлген сомасы және жарғыда көрсетіледі Оның мөлшері тұрақты және өзгермей қалады. Жарғы капиталының көбеюі немесе азаюы тек қана құрылтайшы құжаттарға тиісті өзгерістер енгізілгеннен кейін құрылтайшылардың (қатысушылардың) шешімі бойынша жүзеге асады.

Резервтік капитал - пайдадан ақша аудару есебінен пайда болатын меншікті қаражат бөлігі, шаруапіылық іс-әрекетке кететін шығынды жабу, жарғы капиталын толтыру, дивиденттер мен субъектінің басқа шығындарын өтеу үшін қолданылады.

Бөлінбеген табыс (жабылмаған шығын) - барлық шығыстар мен салық төленгеннен кейінгі шығарылатын кірістің қалған сомасы.

Қарыздық қаражат айналымдық қаржыға қосымша қажеттілікті, соның ішінде шикізаттың, материалдардың, отынның және т. б. маусымдық қорларын жасауды жабады. Олар кәсіпорынға уақытша пайдалануға беріледі және белгілі бір мерзімнен соң қайтарылуға тиісті:

2. 2 Бухгалтерлік есеп тәсілі.

Бухгалтерлік есеп тәсілі деп - әдіс, амалдардың жиынтығы түсіндіріледі, олардың көмегімен байқау, есепке алынатын мәліметтерді жете білу мен зерттеу жүргізіледі Бухгалтерлік есеп тәсілінің элементтері:

1. Құжаттама - шаруашылық операцияларының бастапқы тіркеу әдісі мен бухгалтерлік жазбалардың (есепетің басы) дұрыстығын иегіздеу. Бухгалтерлік есептегі бір де бір жазба оны тиісті ресімдеусіз жасалмайды. Құжат - бұл белгіленген тәртіппен ресімделген шаруашылық операциясының жасағаны туралы ақпаратты жазып қойылған түрде сақтайтын материалдық сақтаушы.

2. Түгендеу - мүліктің іс жүзінде бар екендігі бухгалтерлік есептің мәліметтеріне сәйкестігін тексеру әдісі. Түгендеудің максаты - құралдың сақталуы кейіннен бақылау үшін істің нақты жағдайын айқындау, нақты есептік көрсеткіштерді қамтамасыз ету.

3. Бағалау - белгілі бір уақыт сэтіндегі кәсіпорын мүлкін ақшалай өлшеммен бейнелеу амалы. Кәсіпорын құралдарын дұрыс бағалау жанды және затқа айналған еңбекке жұмсалған шығындардың іс жүзіндегі бейнеленуін талап етеді, бұларға есеп объектілерін ақшалай өлшеу де кіреді. Тауарлық-материалдык қорларды, өндіріске жұмсалған шығындарды дұрыс бағаламау, жалақыны және өнімнің өзіндік құнына кіретін басқа да шығындарды дәлме-дәл есептемеу щаруашылық іс-эрекет нәтижелерін анықтаған кезде бұрмалаушылыққа әкеледі.

Бухгалтерлік есепте кәсіпорынның құралдарын багалау негізінде нақты өзіндік құны (объектіні жұмыс жагдайына дейін жеткізуге байланысты барлық шығыстармен бірге сатып алынатын құны) салынған.

Кәсіпорын мүлкінің маңызды түрлері ағымдағы есепте және баланста мынандай бағалармен бейнеленеді:

- негізгі құралдар бастапқы, баланстық немесе қалдық құнымен бағаланады; материалдар, отын, шикізат нақты өзіндік құны бойынша;

- дайын өнім - нақты өзіндік құны бойынша;

- әртүрлі дебиторлармен және кредиторлармен есептесулер бухгалтерлік есепте құжатта көрсетілген сомамен бейнеленеді;

4. Калькуляция - өнім, жұмыс және көрсетілген қызмет біршгінің өзіндік құнын ақшалай бейнелеп шығару амалы. Өнімнің өзіндік құны материалдық, еңбек басқаруға жұмсалған шығындардан, әлеуметтік салық аударудан құралады.

5. Шоттар - қаржы жағдайы, міндетемелер және капитал туралы ағымдағы ақпарат жинайтын, жүйеленетін экономикалық топтастыру. Шоттардағы жазба қркаттар негізінде жасалады - бұл операцияны екінші рет тіркеу. Шаруашылық қуралдарыыың немесе көздерінің әрбір түріне жеке шоттар ашылады.

6. Қосарлы жазба - шаруашылық операцияларын есеп объектілерінің өзара байланысын көрсететін бухгалтерлік есептің шоттарында тіркеу тәсілі.

7. Баланс - белгілі бір сәттегі (кездегі) субъектінің мүлкі, міндеттемелері және капиталы туралы ақпаратты жинақтап қорыту мен экономикалық топтастыру тәсілі. Бұл -субъектінің қаржылық жағдайын сипаттайтын негізгі есепті форма. Баланс барлық шаруашылық құралдарын, олардың пайда болып, қалыптасу көздерін салыстыру және есеп объектісінің барлық жиынтығын бақылауды жүзеге асыру үшін қажет.

8. Еееп беру - кәсіпорынның белгілі бір кезең (ай, тоқсан, жыл) ішіндегі шаруашылық қызметін сипаттайтын көрсеткіштер жүйесі.

Баланс та, есеп беру де тиісті топтастыру мен шоттарды өңдеуден кейін жасалады.

Кәсіпорынның іс-әрекетін оперативті басқаруды қамтамасыз ету үшін кәсіпорында бар ресурстар, олардың жағдайы, орналасуы мен пайдшіануы, сондай-ақ олардың пайда болу, қалыптасу көздері жайлы мәліметтер қажет. Белгілі бір тәртіппен жинақталын, корытылған, топтастырылған мұндай мәліметтерді баланстың көмегімен алады.

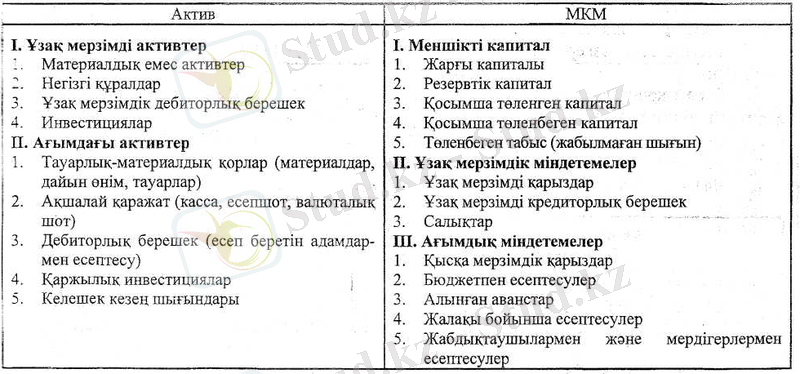

Баланс - бухгалтерлік есептің екі бөлімнен тұратын тәсілдегі элементтерінің бірі. Біріншісі «Актив» деп, ал екіншісі - «Меншікті капитал және міндеттемелер» деп аталады.

Бірінші бөлімде шаруашылық құралдарының құрамы, орналасуы, қолданылуы э ал екінші бөлімде - «Меншікті капитал және міндеттемелер» (МКМ), яғни қаражаттың пайда болу көздері мен мақсатты белгілеуі көрсетіледі.

МКМ-дағы актив қаражатының әрбір жекелеген түрі немесе оның шығу көздері баланс баптары деп аталады.

Бухгалтерлік баланс құжаттармен расталған, тексерілген бухгалтерлік жазбалар негізінде жасалады. Баланс жасау үшін Бас кітап, журнал-ордерлер, сондай-ақ талдау есептерінің регистрлері пайдаланылады.

Баланс 5 бөліктен тұрады;

1. ¥зақ мерзімді активтер МЕА (НМА) ? НҚ (ОС) және т. б.

2. Ағымдағы активтер (1 жылдан кем) .

3. Меншікті капитал.

4. ¥зақ мерзімді міндетемелер (1 жыпдан астам) .

5. Қысқа мерзімді мшдетгемелер (1 жылдан кем) .

Салыстыру үшін баланс кестесінде жылдың басында және соңындағы көрсеткіштер келтіріледі. Балансты механикалық өңдеу үшін кестенің әрбір баптары кодталады. МКМ мен активтің әрбір бөлігі бойынша жиыны есептеледі. Активтер МКМ (пассивтеріне) тең болуы тиіс,

Баланс негізінде ұйынның қаржылық жағдайы, яши қарсы қойылын салыстырынатын капиталдағы, ұйымға тиеселі экономикалық ресурстардың бар-жоқтығы жайлы пікір айтылып талқыланады. Қаржылық жағдайды уақыттың қайсыбір сәтінде ғана (заңнамаға сәйкес - есепті жылдың 31 желтоқсанында) анықтауға болады,

Шаруашылық жүргізуші субъектінің қаржылық жағдайын мынандай теңеуді пайдаланын, есептеп шығаруға болады:

активтер = міндеттемелер + меншікті капитал.

Бухгалтерлік есептің халықаралық жүнесінде бұл теңдеу баланстық теңдеу деп аталады. Оның екі бөлігі де өзара тең болуы тиіс.

Шаруашылық оеерацияларын жүзеге асыру кезімде баланста болатын өзгерістер

Бухгалтерлік баланс белгілі бір уақытта жасалып, қаражаттың жағдайы мен олардың шығу көздерін бейнелейді. Шаруашылық Іс-әрекет процесінде қаражаттың тоқтаусыз қозғалысы, олардың құрамының, орналасуының және пайда болу, қалыптасу көздерінің өзгеруі болып жатады. Субъектінің іс-әрекеті барысыңда жабдықтау, өндіріс, өткізу процестерінің бөлігі болын табылатын және қаражат құралы мен олардың шығу көздерінде тағы сондай өзгерістерді тутындататын шаруашынык операцияларын іске асырады; Олар баланста тиісті баптардың ұлғаюы мен кішірейткен түрінде бейнеленеді, кей жағдайларда баланста жаңа баптар пайда болады немесе жогалын кетеді.

Баланстағы өзгеріс құрылымы бойынша шаруашылык операциялары 4 типке бөлінеді:

1-тип кәсіпорын құралдары құрамында өзгерістер туғызады және тек қана баланс активінің баптарын қозғайды. Мысалы, кассаға есепті (ағымдары) шоттан жалақы мен басқа шығындарды төлеу үшін 150 000 теңге мөлшерінде ақшалай қаражат түсті

1010 «Кассадағы қолма-қол ұлттың ақша» шот дебеті 1060 «Ағымдық шоттағы ақша» шот кредиті 150 000.

2-тип тек қаражат көздері қздэамында ғана өзгерістер туғызады. Мысаяы, қыеқа мерзімді кредит есебінен жабдықтаушының 200 000 теңгелік шоты төленді. 4110 «Төлемге арналған шоттар» шот дебеті 3010 «Банктің қысқа мерзімдік қарызы» шот кредиті

3-тип шаруашалық құрамдарын және олардың шығу көздерін теңбе-тең сомаға көбейтеді. Мысалы, жабдықтаушынармен есеп айырысу алынбаған 250 000 теңге сомасына материалдар алынды.

1310 «Шикізат пен материалдар» шот дебеті

4110 «Төлеуге арналған шоттар» шот кредиті

4-тип қаражаттың және олардың шығу көздерінің бірдей сомаға азайтылуын сипаттайды. Мысалы, қызметкерлерге кассадан 120 000 теңге жалақы төленеді 4230 «Қызметкерлермен еңбекті өтеу бойынша есеп айырысу» шот дебеті 1010 «Кассадағы қолма-қол ұлттық валюта» шот кредиті.

Берілген мәліметтер негізінде кіріспе баланс жасайық:

2. 3 Шоттар мен қосарлы жазба

Кәсіпорынды оперативті басқару үшін белгілі бір кездегі шаруашылық ресурстарі туралы бухгалтерлік баланс беретін мәліметтер жеткіліксіз. Шаруашылық қызмет пеі жоспарлы тапсырмаларды орындауды бақылау үшін шаруашылық қңзалдарыны жекелеген түрлерінің қозғалысын ? олардың шығу көздерінің өзгеруін э шаруашылы процестердің және т. б; нэтижелерін күнделікті білу қажет. Шоттардың көмегімен есепті] бір текті объектілерін, сондай-ақ ағымдағы бақылау экономикалық топтастыруды жүзег асырады. Шоттағы жазбалар ақшалай түрде жүргізіледі. Әрбір жекелеген шотта есепке алынған объектінің бастапқы жағдайы, кейіннен оның өзгеруі (шаруашылық операциясы туғызған ұлғайту мен азайту) тіркелді. Бұл экономикалық біртекті құралдар құралы мез олардың шығу көздерінің, шаруашылық іс-эрекет процестері мен қорытындаларын жаңа жағдайын кез келген сәтте анықтауға мүмкіндік береді.

Шоттар баланспен байланысты. Активтің немесе МКМ-нің әрбір бабына сорттаудағы тиісті шот ашылады.

Бухгалтерлік есептің шоттары баланстың және операциялық болып бөлінеді Операциялықтар қаражат айналымының кейбір фазаларына байланысты жекелеген немесе біртекті шаруашылық процестерін есепке алады.

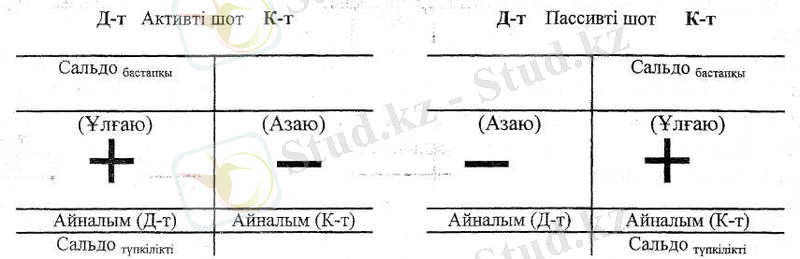

Өзгерістерді (қаражаттың ұлғаюы немесе азаюы) бейнелеп көрсету үшін шот екі бөлікке бөлінеді.

Бухгалтерлік есептің барлық шоттары активтік және МКМ (пассивтік) больп бөлінеді.

Айдың басында шоттар алдағы айдың балансы негізінде ашылады. Шот ашу -қалдықты (салъдоны) ай басына жазу деген сөз. Активті шоттарда салъдо дебет бойынша, ал пассивте - кредит бойынша жазылады. .

Шоттарда ағымдағы ай ішінде жазылатын сома айналымдық деп аталады. Дебеттік бөлімде жазылатын сомма дебеттік айналымдар, ал кредиттегі- кредиттік деп аталады.

Ай соңындағы қалдық былайша есептелінеді:

1. Активті шоттар С т =С б (Д-т) +Айн, (Д-т) -Айн (К-т) .

2. ПассивтжшоттарС т =С б (К-т) "һАйн(К-т) ---Айн(Д--т) в

Активті шоттардағы қалдық - дебеттік, пассивтіктегілер - кредиттік.

Активті шоттардың ұяғаюы дебет бойышпа, ал азаюы - кредит бойынша Пассивті шоттардаң ұлғаюы кредит бойынша, ал азаюы - дебет бойынша жазылады.

Шоттар бойынша түшсілпегі қалдық негізінде жаңа бухгалтерлік баланс жасалады.

Шаруашылық операцияларды бейнелеп көрсету тәсілі ретінде екі жақты жазба өндірісте болатын барлық шаруашылық процестерін есептеу үшін қолданылады. Екі жақты жазба ақшалай бағасы бар шаруашылық операциялар бухгалтерлік есебі шотында бейнелеп көрсету тәсілін білдіреді, олар шаруашылық құралдарында, олардың шығу көздерінде және шаруашылық-құқықтық қатынастарда өзара байланысқан өзгерістер туғызады. Шоттар арасындағы байланыс шоттар корреспонденциясы, ал өзара шаруашылық операциялармен байланысқан шоттар - корреспонденттелетін деп аталады. Шоттарға енгізілерден бұрын операциялар есептік формалар (проводкалар) жасалады, олар жазбалар қандай шотта жүргізілгенін көрсетеді. Дебеттелетін кредиттелетін шоттарды және шаруашынық операцияларының сомасын көрсету бухгалтерлік проводка деп аталады, олар құжаттар негізінде жасалады. Корреспонденттелетін шоттарға байланысты күрделі және жай бухгалтерлік проводкалар болады. Бір дебеттелетін және бір кредиттелетін шоттардан тұратын жап проводка деп аталады. Бір дебеттелетін және бірнеше кредиттелінетін, керісінше, бірнеше дебеттелетін және бір кредиттелінетін шоттардан түратын күрделі проводка деп аталады.

Бухесепте шоттардың екі: синтетикалық және аналитикалық түрлері егжей-тегжей тәптіштелу, жинақталын қорытылу дәрежесі әр түрлі ақпарат пен көрсеткіштерді алу үшін қолданылады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz