Өзенмұнайгаз өндірістік филиалы Мұнай дайындау және өндірістік қызмет көрсету басқармасының қаржылық-экономикалық талдауы (2005-2007)

ҚАЗАҚСТАН РЕСПУБЛИКАСЫ БІЛІМ ЖӘНЕ ҒЫЛЫМ МИНИСТРЛІГІ

Ш. ЕСЕНОВ АТЫНДАҒЫ АҚТАУ МЕМЛЕКЕТТІК УНИВЕРСИТЕТІ

«Экономика және құқық» институты

«Экономика» кафедрасы

Диплом алды тәжірибеден өту жөніндегі

«Өзенмұнайгаз» Өндірістік Филиалы

Орындаған: ЭП-03-5 тобының студенті Дегениязова Маржан.

Тексерген: к. э. н. Жумурова А. К.

Кәсіпорындағы жетекші: Мовлямова К.

Ақтау - 2008 жыл

Мазмұны

Кіріспе

- «МДжӨҚКБ» ӨМГ Өндірістік Филиалының құрылу тарихы 2. «МДжӨҚКБ» Өндірістік филиалының басқару құрылымы

3. «Мұнай дайындау және өндірістік қызмет көрсету басқармасының» қаржылық-шаруашылық қызметін талдау

4. «Мұнай дайындау және өндірістік қызмет көрсету басқармасының» қаржылық жағдайын талдау

5. Кәсіпорын қызметінің тиімділігін арттыруға бағытталған шаралар

Қорытынды

Пайдаланылған әдебиеттер

Қосымшалар

Кіріспе

Қазіргі кезде Қазақстан экономикасының қарқынды дамуы елдегі шикізат секторының дамуымен тікелей байланысты. Кейінгі төрт жылда ішкі өнімніңі жалпы табысы Қазақстанда 50%-ға өсті. Өндіріс көлемінің ұлғаюына өндіріс және қызмет көрсетудің барлық салаларындағы компаниялар, оның ішінде мұнай және газ өндіру кәсіпорындары да өз үлестерін қосып жатыр. «ӨзенМұнайГаз» өндірістік филиалы Қазақстанның 100 пайыздық қатысуымен, еліміздің ірі мұнай шығару компанияларының қатарына қосылды.

Нарықтық шарттарда кәсіпорынның өмір сүруінің және оның тұрақты жағдайының негізгі кепілі - оның тұрақтылығы.

Кәсіпорынның қаржылық тұрақтылығын бағалау үшін, оңтайлы басқарушылық, өндірістік, әсіресе қаржылық шешімдер қабылдау үшін кәсіпорынның қаржылық жағдайының талдауы аса қажет.

Тек терең және детальды талдау жүргізу базасында объективті түрде оның қызметін бағалауға, кәсіпорынның қаржылық тұрақтылығын бекіту және оның іскерлік белсенділігін көтеру бойынша басқарушылық шешімдер қабылдау үшін басшылыққа нақты ұсыныстар беруге мүмкіндік болады.

Кәсіпорынның экономикалық жұмысын талдау мақсатындағы диплом алды тәжірибенің болашақ экономистердің теоретикалық білімдерін бекітуге, кеңейтуге, есептеу білімдерін дамытуға экономикалық әдістерді ісөжүзінде қолдануды зерттеуге көмектеседі. Кәсіпорын қызметінің басты экономикалық аспектілерін талдау үшін оның техникалық-өндірістік, қаржы жоспарын жасауды ұйымдастыру және басшылық ету, ЖШС-тің техникалық-экономикалық көрсеткіштерін тоқсанға, жылға есепке алуды ұйымдастыру, жұмыскерлр саны мен жалақы қоры, тариф мөлшерімен окладтардың, қосымша төлемдердің берілуіне бақылау жасау, ұйымның мақсаты мен оның басқару құрылымын талдау жұмыстары зерттелді.

1. «МДжӨҚКБ» ӨМГ Өндірістік Филиалының құрылу тарихы

1960 жылы 5 қаңтарда Маңғыстау да Өзен аймағында алғаш рет К-18 скважинасынан газ фонтаны атқылады.

1961 жылдың 15 желтоқсанында өзендегі №1 скважинадан 1248-1260 метр тереңдіктен мұнай фонтаны атқылады.

1964 жылдың қаңтарында Ақтауда Маңғыстаудың мұнай байлықтарын игеру мақсатында «Мангышлакнефть» өндірістік бірлестігі құрылды. 1961 жылдың наурыз айында Жаңаөзен қаласының негізі қаланды.

Батыс-Қазақстанның Совнархозының 14, 05, 64 шыққан бұйрығы бойынша «Мангышлакнефть» бірлестігінің құрамында «Өзен» мұнай кәсіптік басқармасы құрылды.

1965 жылдың 10 шілдесінде Өзен - Маңғышлақ - Макат темір жолымен Атырау мұнай өңдеу заводына Өзен мұнайыныңы алғашқы эшелоны жіберілді.

1975 жылы мамыр айында қала мұнайшыларымен мұнайдың 100 миллионыншы тоннасы өндірілді. Алғаш рет МГӨБ-да мұнайды өндіруде ең үлкен көрсеткіш - 16, 343 млн. тоннаға қол жеткізілді.

1980 жылы мұнайдың 150млн. тоннасы өндірілді.

1985 жылы тамыздың 29-30 кен орынды игергеннен бері 200 млн. тонна мұнай өндірілді. .

1994 жылы өндірісті оперативті басқару мүмкіндігін және де қаржылық жағдайды жақсарту мақсатында «Өзенмұнайгаз» өндірістік бірлестігі құрылды Оның құрамына Өзен қаласындағы 24 бөлімше кірді.

1996 жылдың сәуірінде «Өзенмұнайгаз» өндірістік бірлестігі «Өзен мұнайгаз» ААҚ болып қайта құрылды.

2004 жылдың сәуір айында «Өзенмұнайгаз» ААҚ-ы «Өзенмұнайгаз» Өндірістік Филиалына айналды.

1996 жылдың 2 шілдесінде Өзен кен орнын қалпына келтіру жобасы Дүниежүзілік Банктің Директорлар Кеңесіне ұсынылып, мұнда оны жүзеге асыру үшін ҚР-на 109 млн. АҚШ долл. көлемінде займ бөлу туралы шешім қабылданды.

16 қазанда издан Закон РК «Займ туралы келісімді» ратификациялау жөнінде» ҚР-ның Заңы қабылданды.

Жалпы «Өзенмұнайгаз» ААҚ-ның құрылу тарихын 6 кезеңге бөлуге болады.

1 кезең. 1965 - 1975 жж. Жаңа аймақтар мен учаскелерді эксплуатациялау есебінен мұнай өндіру көлемінің өсімі .

2 кезең. 1976 - 1981 жж. Суландырудың көбеюі есебінен мұнай өндіру көлемінің белсенді төмендеуі.

3 кезең. 1982 - 1989 жж. Жаңа технологияларды енгізу есебінен мұнай өндіру көлемінің тұрақтануы.

4 кезең. 1990 - 1994 жж. Қаржылық жағдайдың қиындау себебінен өндіру көлемінің төмендеуі.

5 кезең. 1994 - 1998 жж. «Өзенмұнайгаз» ААҚ-ның құрылуы.

6 кезең. 2004 - қазіргі күнге дейін «ӨМГ» ӨФ-ның құрылуы

2. «МДжӨҚКБ» Өндірістік филиалының басқару құрылымы .

Басқару - кәсіпкерлік қызметтің маңызды моменттерінің бірі. Басқару - бұл өндірістің іскерлігін арттыру үшін және табысқа жету үшін қолданылатын қағидалардың, әдістердің, өндірісті басқарудың түрлері мен құралдарының жиынтығы. Басқарудың негізгі функциялары: ұйымдастыру функциясы, яғни ең тиімді ұйымдық құрылымды қалыптастыру, бақылау, координация.

Басқарудың ұйымдық құрылымы - бұл онда жұмыс жасап жатқан адамдардың алдына қойған мақсаттарға неғұрлым тиімдірек жете алатындай етеп, арнайы өңделген бүтіндей жүйе. Басқарудың ұйымдық құрылымы кәсіпкерліктің нысанына тәуелді болады.

Басқару жүйесі кәсіпорын қызметі жүзеге асырылатын форма және мазмұн бойынша мінезделеді. Егер басқару жүйесінің мазмұны оның функциясында көрінсе, ал фирма - оның ұйымдастыру құрылымында. Кәсіпорынның ұйымдастыру құрылымы басқару аппаратының бөлімшелер құрамын, басқару процесін жүзеге асыру барысында болатын қатынас және байланысты көрсетеді.

Есептеме бөлімі - есепке алу, есептеме жүргізу, банкпен, жеткізушілермен, басқа ұйымдармен есеп айырысу, еңбек ақыны есептеу және төлеу, кәсіпорынның қаржылық қызметін талдау, т. б. қызметтерді жүзеге асырумен айналысады.

Кадр бөлімі - жұмысшыларды таңдау, жұмысқа қабылдау, жұмыстан босату (белгілі-бір себептерге байланысты), қызметкердің жеке ісін жүргізу.

Жалақыны жоспарлау және еңбекті ұйымдастыру бөлімі тікелей басқарма директорына бағынады. Бөлімнің жұмысын бөлім бастығы жүргізеді. Бөлім бастығын басқарма диреторы тағайындайды және жұмыстан босатады. Бөлімнің структурасы мен шатын жұмыс жағдайы мен көлеміне байланысты басқарма директорымен белгіленеді. Бөлім өз жұмысын жоспар бойынша ұйымдастырады, қызмет бабында еңбек туралы және де басқадай Заңдарды, жоғарғы жақтың бұйрықтарымен мен нұсқауларын, ішкі еңбек тәртібінің ережелерін басшылыққа алады.

ЖЖжЕҰБ-нің басты мақсаты басқарманың жоспарлы-экономикалық жұмысын ұйымдастыру, жетілдіру болып табылады. Бөлімге басты мақсатына сәйкес төмендегі функциялар жүктеледі.

Басқарманың техникалық-өндірістік, қаржы жоспарын жасауды ұйымдастыру және басшылық ету, орындалуын қамтамасыз ететін ұйымдастыру және техникалық шараларды экономикалық негіздеу, кәсіпорынның жұмысын экономикалық жағын көтеретін ұсыныстар қосу, тапсырыс бершінің жұмысын орындауға есеп жұмыстарын ұйымдастырады. Стат. отчеттарды (сынақ есептерін) белгіленген үлгі бойынша уақытында беру басқарманың техникалық-экономикалық көрсеткіштерін айға, тоқсанға, жылға есепке алуды ұйымдастыру. Жаңа техника ментехнология жұмысын ауыр, зиянды, қол еңбегін қысқарту шараларын жоспарлауға қатысу.

Жалақы қорының пайдалануына, штат тәртібінің сақталуына, лауазым мен қызмет аттарының, алған квалификацияларына сәйкес болуын, тариф мөлшерімен окладтардың, қосымша төлемдердің, аудандық коэфициенттердің дұрыс қолдануына бақылау жасайды.

Тоқсан сайын адам санының жоспарын лауазым, разряд, жұмыс орны бойынша бекітуге дайындайды. Еңбек туралы жоспарға кіретін барлық өзгерістерге қорытынды береді, жоспарлауға қатысы бар барлық құжаттарға қол қояды. Белгіленген санақ есептерін жүргізеді.

Лауазымдық міндетері: өндірісте қолданылатын шикізаттың, материалдың негізгі түрлерін олардың бағасын жоспарлы есептейді. Тауар өнімдерінің арнайы көліктердің құндық есебін жасайды. Кешенді экономикалық талдау жасауды қамтамасыз етеді. Жұмысшылардың еңбек жағдайын анықтайды және зиянды еңбек жағдайында жұмыс жасағаны үшін жеңілдіктер, өтемақыларға ұсыныстар жасайды.

«МДжӨҚКБ» ұйымдық құрылымы

3. «Мұнай дайындау және өндірістік қызмет көрсету басқармасының» қаржылық-шаруашылық қызметін талдау

«МДжӨҚКБ» 2005-2007 жылдар аралығындағы негізгі техника-экономикалық көрсеткіштерін талдау

Кесте 3. 1. 1

«МДжӨҚКБ» -ның 2005-2007 жылдардағы негізгі техника-экономикалық көрсеткіштері

Жыл аяғына,

фактілі

Ауытқу

. %(+, -)

Жыл басына,

жоспар

Жыл аяғына,

фактілі

Ауытқу

%(+, -)

Жыл басына,

жоспар

Жыл аяғына,

фактілі

Ауытқу

%(+, -)

Өндірілген өнімнің

(қызметтің) өзіндік құны, млн. теңге.

Өндіріс шығындары,

мың. тг.

.

Таза пайда (млн. теңге) - қаржылық көрсеткіш, Бұл кіріс пен шығыстардың айырмасына тең.

Таза пайда = Табыс - шығыстар

Таза пайда 2005 =5214-4434=780

Таза пайда 2006 =5777-6118=-341

Таза пайда 2007 = 5980-6026=-460

Қаржылық нәтиже кәсіпорынның таза пайдасын көрсетеді.

Еңбек өнімділігі- жалақы тиімділігін яғни, қызметкерлердің еңбек ақысына қатысты көрсеткіш болып табылады.

Еңбек өнімділігі =

Еңбек өнімділігі 2005 =9, 5

Еңбек өнімділігі 2006 =8, 0

Еңбек өнімділігі 2007 =9, 2

Өнімнің өзіндік құны - өнімнің өндірілген өзіндік құны, яғни өндіріс шығындары мен мерзім шығындарының айырмасына тең.

Өнімнің өзіндік құны = Өндіріс шығындары - Мерзім шығындары

Өнімнің өзіндік құны 2005 = 3810

Өнімнің өзіндік құны 2006 = 4890

Өнімнің өзіндік құны 2007 = 4568

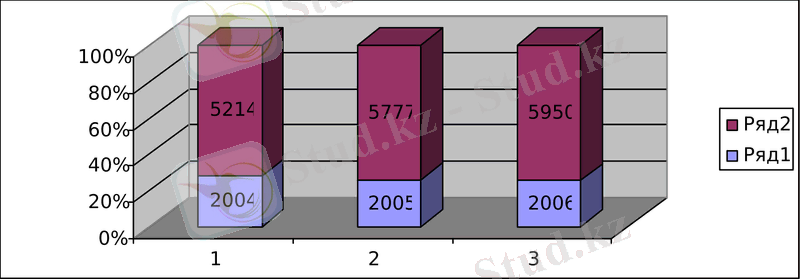

Өндірістік шаруашылық қызметтен түскен жылдық табыс 2005 жылы 5214 млн. тг., 2006 жылы 5 777 млн. тг., 2006 жылы 5980 млн. тг. құрады. Берілген жағдайда 2007 жылғы кәсіпорын табысы - 563 млн. теңгеге өсті.

Кестеде көрсетілгендей жалпы табыс 5214 млн. теңгені құрап, 137% көрсетті. Ал өндіріс шығындары 4 434 млн. теңге болып, 138%-құрады. Жылдық табыстың өсуін ұзақ мерзімді және ағымды активтердің өсуімен, яғни көлік және бұйымдар, басқа да негізгі құралдар, материалдар, дайын өнім, дебиторлық борыш, ақша құралдары және басқа да ағымды активтердің өсуімен түсіндіруге болады.

Диаграмма 1

Жалпы табыс, млн. тг.

Сонымен қатар 2005 жылы ЖШС-тің таза пайдасы 193 млн. тг. құрады. 01. 12. 2005ж. жұмыскерлердің тізімдік құрамы - 485 адам болды. Өндірістік бригадалар саны - 12. Орташа жалақы 82 670 тг. құрады. 2005 жылғы табыстар мен шығыстар бюджетін диаграмма түрінде көрсетуге болады.

2005 жылғы негізгі көрсеткіштер . Жалпы табыс жоспарланған - 5619 млн. тг., фактілі - 5777 млн. тг. құрады. Жоспардан 2% асырып орындалуы мұнай өндіру жұмыстарының 100% орындалуына байланысты, сонымен қатар негізгі емес қызметтен түсетін табыс қызмет көрсетілетін ұйымдардың көбеюімен (қосымша: «Құлагер» ЖШС, «ККС» ЖШС, «Бұрғылау» ЖШС) байланысты 16 207 мың тг. өсті.

Өндіріс шығындары. Жоспар - 6 018 млн. тг., фактілі - 6118 млн. тг. Жоспардан асыра орындау 1, 66%-ды құрады. Бұл геофизикалық жұмыстар шығындары мен басқа да өндірістік шығындардың көбеюімен байланысты. Жұмсалуы бойынша шығындар жоспарланғаннан 84%-ды құрайды: жоспар - 400 млн. тг., фактілі - 335 млн. тг. Шығындардың экономиясы мерекелерге арналған сыйақылардың және тамаққа арналған шығындардың игерілмеуімен байланысты.

2006 жылдың 12 айында өзінің өндірістік қызметінде басқарма 6118936 мың теңге сомасына шығындалды, мұнда 6018468 мың теңге - өндірістік шығындар, 289303 мың теңге - әлеуметтік сфера шығындары, 14102 мың теңге - мерзім шығындары, 4347 мың теңге ішкі өндірістік айналым(медециналық тексеру мен вакцинация бойынша қызмет көрсетулер) .

Әкімшілік шығындар бойынша есеп. Еңбекақы қоры. Жоспар - 726 мың тг., фактілі - 724 мың. тг. 1% экономия сыйақыларды төлемеу салдарынан пайда болды. 2004 жылмен салыстырғанда жалақы қоры 134% құрайды. Жұмыскерлерге әлеуметтік төлемдер. Жоспар бойынша - 7064 мың. тг., фактілі - 4498 мың. тг. 36% үнемдеу тамаққа жұмсалатын шығындарды азайтумен байланысты. Типографиялық, пошта-телеграфтық және телефон шығындары. Жоспар - 2701 мың тг., фактілі - 4365 мың тг. құрады. 62% шығынды артық жұмсау байланысқа - жаңа телефон желілерін қосумен байланысты.

Жұмыскерлердің орташа тізімдік саны - 485 адамды (102%) құрады. Орташа жалақы сомасы - 98 235 (98%) құрады. Еңбекақы қоры 2004 жылмен салыстырғанда 178 млн. тг. өсті.

2007 жылдың техникалық-экономикалық көрсеткіштер. Өндірістік-шаруашылық қызметтен түскен жалпы табыс жоспарланған түсімі - 5845 млн. тг., фактілі - 5980 млн. тг. құрады. Жоспарды 2, 3%-ға асыра орындау жалпы сомаға бітпеген өндірістен түскен табыс кіретіндігімен түсіндіріледі.

Өндіріс шығындары. Жоспар бойынша - 6021 млн. тг., фактілі - 6026 млн. тг. құрады. Бұл жоспардан 0, 08%-ға асырып орындалды. Бұл өндірісітің үздіксіздігімен байланысты, яғни бір айға жоспарланған 6 скважина орынына іс жүзінде бұрғылау жұмыстарын 12 скважина бригадалары жүргізген. Мұның салдарынан өндірісітік өзіндік құнға қатысты шығындар көбейді (өсім 129% құрады) . Жұмыскерлердің орташа тізімдік саны 01. 06. 2006ж. - 485 адамды құрады(104%) . Еңбекақы қоры 650 млн. тг. құрап, орташа еңбекақы - 100316 тг. болды.

Кесте 3. 1

«ӨМГ»ӨФ-ның табыс және шығыс бөлімдерінің көрсеткіштері

2005-2006 жж.

Ауытқу (+, -)

Кесте 3. 2. 2

«ӨМГ» ӨФ-ның табысы мен шығындар бюджеті, мың теңге

2006 ж.

Фактілі

2007ж.

Фактілі

Ауытқу,

(+, -)

2006 жылғы бюджеттің кіріс бөлімі.

Жалпы табыс. Жоспарланған - 5619 млн. тг., нақты игерілген - 5777 млн. тг. Жоспарды 2%-ке асыра орындау бұл мұнай өндіру жоспарының 100%-ға орындалумен, сонымен қатар негізгі емес қызметтен түсетін табыс қосымша қызмет көрсетілетін ұйымдардың көбеюіне (қосымша: «ММГ» АҚ, «Жанаойлсервис» ЖШС) және де келісім шартқа отырған ұйымдар үшін 1 маш\сағатқа тарифтердің өсуімен байланысты 16 207 мың тг. өсті.

Шығыс бөлімі.

Өндіріс шығындары. Жоспарланған - 6018 млн. тг., фактілі - 6118 млн. тг. Жоспарды асыра орындау 1, 66% құрады. Бұл геофизткалық және басқа өндірістік шығындардың көбеюімен байланысты. Мерзім шығындары бойынша шығындар жоспарланғаннан 84%-ды құрайды: жоспар - 15412 млн. тг, факт - 14202 млн. теңге. Үнемделу тамаққа кететін шығындар және мерекелерге берілетін сыйақылардың игерілмеуімен байланысты.

Дебиторлық қарыз. 01. 12. 06 фактілі қарыз 7, 473 млн. тг. құрады. Қарзыдың негізгі бөлігі төленбеген авто қызметтерге тиеселі.

Кредиторлық қарыз 410 млн. тг. құрайды, соның ішінде РД «КМГ» АҚ - 267, 264 млн. тг - материалдар және материалдарды сақтау, авто қызметтерге, тамаққа төлемдердің шоттарынан қалыптасқан. Алдыңғы 2004 жылға қарағанда кредиторлық қарыз 84%-ға қысқарды.

Шикізат және материалдар . Жоспар бойынша - 864 млн. тг., факт - 864 млн. тг.

Отын. Жоспар - 147 млн. тг., факт - 125 545 млн. тгҚұрғақ газ бойынша экономия 2030 мың м 3 сомасы 30776 мың теңгені құрады. Бұл пеш арқылы циркуляцияланатын резервуарлар санының азаюымен байланысты. Табиғи газ бойынша экономия 1380 мың м 3 құрап, ол ақшалай түрде 3074 мың теңге болды.

Капиталды ремонт. Жоспар - 1 930 млн. тг., факт - 1 859 млн. тг. Бап бойынша 8016 мың тг. үнемделуі қажетті материалдардың болмауымен байланысты байланысты.

Басқа да шығындар . Жоспар - 53, 56 млн. тг., факт - 58, 85 млн. тг. Артық жұмсалу - 5, 29 млн. теңгені құрайды: жаңа технологияларды енгізу бойынша шығындар мен субподрядты ұйымдардың қызметтері үшін төлем шығындары.

Еңбекақы төлеу шығындары . Жоспар - 724 млн. теңге, факт - 726, 9 млн. теңге.

Мерзім шығындары . Жоспарланған - 16884 мың теңге, фактілі - 14202 мың теңге. Еңбекақы қоры. Жоспар - 1047 млн. тг., фактілі - 1047 млн. теңге.

2007 жылғы бюджеттің кіріс бөлімі.

Жалпы табыс. Жоспарланған - 5845 млн. тг., нақты игерілген - 5980 млн. тг. Жоспарды 2, 3%-ке асыра орындау бұл жалпы сомаға әлі бітпеген өндірістің табысы да кіретіндігімен түсіндіріледі.

Өндіріс шығындары. Жоспарланған - 6021 млн. тг., фактілі - 6026 млн. тг. Жоспарды асыра орындау 0, 08% құрады. Бұл өндірісітің үздіксіз сипатымен байланысты. Мұның салдарынан өндірісітік өзіндік құнға қатысты шығындар көбейді (өсім 129% құрады) . Мерзім шығындары бойынша сома жоспарланғаннан 131% құрайды.

Дебиторлық қарыз. 01. 12. 06 фактілі қарыз 35, 8 млн. тг. құрады. Қарзыдың негізгі бөлігі төленбеген авто қызметтерге тиеселі.

Кредиторлық қарыз 335 млн. тг. құрайды және материалдар және материалдарды сақтау, авто қызметтерге, тамаққа төлемдердің шоттарынан қалыптасқан.

Шығыс бөліміне талдау.

Шикізат және материалдар . Жоспар бойынша - 1145 млн. тг., факт - 1156 млн. тг. 11 млн. теңгеге артық жұмсалуы бітпеген өндірістің табысымен бірге онымен байланысты шығындар да есепке алынады.

Отын. Жоспар - 145 млн. тг., факт - 150 млн. тг. 5 млн. тг артық жұмсалу бітпеген өндірістің ГСМ шығындарымен байланысты.

Капиталды ремонт. Жоспар - 36, 3 млн. тг., факт - 50, 1 млн. тг. Бап бойынша 13, 8 млн. тг. артық шығын жоспарланған жұмыстардың толықтай жүргізілуімен байланысты.

Басқа да шығындар . Жоспар - 125, 8 млн. тг., факт - 141, 72 млн. тг. бап бойынша 18, 9 млн. тг. құрады, бұл «РД «КМГ» АҚ тарапынан аренда төлемін өсіруімен байланысты.

Еңбекақы төлеу шығындары . Жоспар - 648, 3 млн. теңге, факт - 650, 06 млн. теңге.

Мерзім шығындары . Жоспарланған - 124, 8 млн. теңге, фактілі - 126, 57 млн. теңге. 1, 77 млн. теңгеге шығындардың көбеюі өндіріс шығындарын қателесіп, мерзім шығындарына қосып қоюымен байланысты.

4. «Мұнай дайындау және өндірістік қызмет көрсету басқармасының» қаржылық жағдайын талдау.

Кәсіпорынның қаржылық жағдайын және оның есептік кезең ішіндігі өзгерісін салысытырмалы аналитикалық баланс бойынша бағалау; сонымен бірге қаржылық тұрақтылық көрсеткіштерін талдау кәсіпорынның қаржылық жағдайын талдаудың негізгі қорытынды бөлігі болып табылады.

Қаржылық жағдайды талдаудың ұсынылып отырған әдістемесі кәсіпорынның қаржылық жағдайын басқаруды қамтамасыз ету үшін және де оның іскер әріптестерінің қаржылық тұрақтылығын бағалау үшін арналған. Ол өзіне сыртқы да, ішкі талдау элеметтерін қосады. Сонымен қатар бұл әдістеме нақты бір сыртқы пайдаланушының талаптарына бейімделуі мүмкін. Сондықтан да ол белгілі бір дәрежеде әмбебап сипаты бар. Әдістемеге келесі талдау блоктары кіреді: қаржылық жағдайды және оның есептік кезең ішіндегі жағдайын жалпы бағалау; кәсіпорынның қаржылық тұрақтылығын талдау; баланс өтімділігін талдау, кәсіпорынның іскерлік белседілігі мен төлемқабілеттілігін талдау.

Баланс өтімділігін талдау ағымдағы төлемқабілеттілікті бағалауы керек және болашақта төлемқабілеттілік пен қаржылық тұрақтылықты сақтау мүмкіндіктеріне қорытынды беруі қажет. Салыстырмалы аналитикалық баланс пен қаржылық тұрақтылықтың көрсеткіштері қаржылық жағдайдың негізін ашып көрсетеді. Баланс өтімділіг қаржылық жағдайдың сыртқы көрінісін сипаттайды. Есеп беру мәліметтері негізінде талдаудың тереңдеуі ішкі талдауға тікелей қатысты есептеулерге әкеледі. Осылайша қаржылық тұрақтылық факторын зерттеу қорлар мен шығындарды ішкі талдау қажеттілігін туғызады, ал баланс өтімділігін бағалауын тексеру дебиторлық және кредиторлық қарыз жағдайын талдау арқылы жүргізіледі.

Кәсіпорынның қаржылық жағдайы құралдардың(активтердің) орналсатырылыуы және пайдалынылуымен, сонымен бірге олардың қалыптасу көздерімен (өзіндік капиталдың және міндеттемелердің, яғни пассивтердің) сипатталады. Бұл мәліметтер кәсіпорын балансында көрсетілген(кесте 8) . Қаржылық жағдайды анықтайтын негізгі факторлар болып: біріншіден, қаржылық жоспардың орындалуы және де қажеттіліктердің туындауына байланысты өзіндік айналым капиталының пайда есебінен толығып отыруы, екіншіден, айналым құралдарының (активтердің) айналу жылдамдығы. Қаржылық жағдайды анықтайтын тағы бір маңызды фактор - кәсіпорынның төлемқабілетттілігі. Ол кәсіпорынның шаруашылық келісім-шарттарға сәйкес техника мен материалдар жеткізушілердің төлемдік талаптарын орындау, кредиттерді қайтарып отыру, персонал еңбекақысын төлеп отыру, бюжетке салық төлеу қабілеттілігін білдіреді. Осылайша қаржылық жағдайды талдау үшін қаржылық нәтижелер мен олардың орындалуы туралы есеп берулерді қарастыру қажет.

Кесте 8. Кәсіпорынның бухгалтерлік балансы.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz