Сыртқы экономикалық байланыстар жүйесіндегі қаржы: сипаттамасы, реттеу механизмдері және валюталық ресурстар

22-тарау. Сыртқы экономикалық

байланыстар жүйесіндегі қаржы

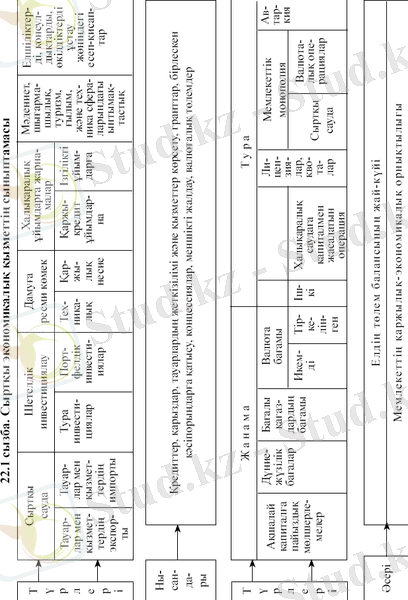

22. 1. Сыртқы экономикалық қызметтің сипаттамасы және Қазақстанда оның даму бағыттары

Қызметтің сыртқы экономикалық сферасы мемлекеттің, оның жеке және заңи тұлғаларының ұқсас шетелдік қатысушыларымен және халықаралық қаржы-кредит институттарымен сауда, кредиттік, салықтық, инвестициялық, борыштық, есеп-қисаптық, сақтық, трансферттік және өзге операциялар кезінде қатысуымен байланысты қатынастардың кең шеңберін қамтиды.

Халықаралық байланыстарды дамытуда қаржының рөлі үш бағыт бойынша көрінеді:

қаржы көздерін іздестіру және халықаралық ынтымақтастықтың әр түрлі бағыттарын қаржыландыру үшін қажетті қаржылық ресурстарды жұмылдыру;

халықаралық ықпалдастық үдерістерді реттеу;

халықаралық қатынастардың әрбір түрін және бұл қатынастардың тікелей қатысушыларын ынталандыру;

Дамудың қазіргі кезеңінде сыртқы экономикалық байланыстарға мыналар жатады:

1) сыртқы сауда - тауарларды, қызметтерді, жұмыстарды, ақпаратты, зияткерлік қызмет нәтижелерін халықаралық айырбастау саласындағы кәсіптік қызмет;

2) шетелдік инвестициялау: капиталды жұмсау, бірлескен кәсіпкерлік, соның ішінде заңи тұлғалардың мүлкіне акциялар және басқа бағалы қағаздар арқылы үлестік қатысу, концессиялар - елдің аумағында шаруашылық және өзге қызметті жүзеге асыру үшін мемлекет меншігіндегі табиғат ресурстарын, әр түрлі объектілерді пайдалануға мүліктік құқықтарды алу, меншікті жалдау;

3) халықаралық қаржы-кредит ұйымдарына қатысу; сыртқы экономикалық қызметтің бұл нысанымен шетелдік кредиттер мен қарыздарды беруге байланысты және халықаралық қаржы және басқа ұйымдарға жарналар төленеді;

4) ғылым, техника, мәдениет, туризм, спорт салаларындағы ынтымақтастық;

5) шет елдерде елшіліктерді, консулдықтарды және басқа қызметкерлерді ұстау жөніндегі есеп-айырысымдарын жүргізу.

Арнаулы (еркін) экономикалық аймақтарды - айрықша құқықтық және экономикалық режімі бар арнайы бөлінген аумақтарды қалыптастыру қызметтің ерекше түрі болып табылады, олар аймақты жеделдетілген әлеуметтік-экономикалық дамыту үшін шетелдік капиталды, прогрессивті шетелдік технологиялар мен басқару тәжірибесін тарту мақсатымен құрылады.

Аталған сыртқы экономикалық байланыстарды дамыту республиканың шетелдермен валюталық-қаржылық, есеп-қисаптық және кредиттік қатынастардың негізіне қойылған (22. 1 сызбаны қараңыз)

Дереккөз: Қазақстан Республикасының Статистика жөніндегі агенттігі

Сыртқы сауда экспорт пен импортты кіріктіреді

Статистика жөніндегі агенттіктің мәліметі бойынша Қазақстанның сыртқы сауда айналымы (ұйымдастырылмаған сауданы есепке алмағанда) 2010 жылы 89 миллиард АҚШ долларын құрап, алдыңғы жылмен салыстырғанда 24, 3 %-ға көбейді (22, 1 кестені қараңыз) . Бұл ретте экспорттың құндық көлемдері 37, 1 %-ға өсіп, 59, 2 миллирад доллардан асты, импорттың құндық көлемдері 4, 0 %- ға өсіп, 29, 8 миллиардқа жуық долларды құрады. Сауда балансының оң сальдосы алдыңғы жылдың көрсеткішінен (14, 79 миллиард доллар) екі есеге өсіп, 29, 5 миллиард долларды құрады.

Сыртқы сауда саласындағы көрсеткіштердің айтарлықтай өсуіне Қазақстан, Ресей және Беларусь мемлекеттері арасында 2010 жылғы 1 қаңтардан бастап жұмыс істей бастаған Кедендік одақ ерекше игі ықпал еткендігін атап көрсету керек. Кедендік одақтың алғашқы қорытындылары көрсетіп отырғанындай, 2010 жылы Ресейге шығарылған қазақстандық тауарлардың экспорты 35, 9 пайызға, Беларуське шығарылған өнімдер 1, 6 есеге артқан. Ресейден әкелінген импорт көлемі 23, 7 пайыз, ал Беларусь импортының көлемі 24, 5 пайызға артты. Кедендік одаққа мүше мемлекеттермен тауар айналымының көлемі 2010 жылы 16, 5 миллиард АҚШ долларын құрап, 28, 1 пайызға өсті. Кеден одағы мемлекеттерімен сыртқы сауда айналымы Қазақстанның жалпы сауда айналымының 18, 5 пайызына тең болды.

Қазақстандық экспорттың тауарлық құрылымы 2010 жылы да жақсы жаққа өзгермеді. Экспорттың жалпы көлемінде минералдық өнімдердің үлес салмағы жыл ішінде 74, 0 %-дан небәрі 74, 9 %-ға өсті. Бұл ретте химия өнімінің үлесі 5, 3 %-дан 5, 1%-ға, азық-түлік тауарлары мен шикізат 3, 8 %-дан 3, 4%-ға, машиналар мен жабдық 0, 9%-дан 0, 8%-ға төмендеді.

Өндірістің қазіргі қалыптасып отырған құрылымына байланысты Қазақстан экспортының едәуір үлесі әзірше шикізатқа, түсті металдарға, материалдарға, отынға, астыққа және шала фабрикаттарға тиіп отыр. Мысалы, минералдық өнімдер мен металдарға 88%-ға дейіні тиеді, қалған барлық тауарларға 12%-ы тиіп отыр, соның ішінде машиналар мен құрал-жабдық экспорттық жеткізілімнің небәрі 0, 8%-ын құрайды. Сөйтіп біздің еліміз бұрынғысынша әлемдік рынокта шикізаттық ресурстардың экспорттаушысы болып қалуда.

Қазақстанның сыртқы саудадағы негізгі әріптестері Қытай және Ресей болып табылады. Қытайға тауарлар экспортының үлесі 2010 жылы 17, 1 %-ды (немесе 10, 1 миллиард доллардан артық), Италияға 16, 2 %-ды, Ресейге 8, 1 %-ды, Францияға 7, 5 %-ды құрады. Бұл ретте импорттың барлық көлемінің 37 %-ы Ресейге, 13, 3 %-ы Қытайға, 6, 1 %-ы Германияға, 5, 3 %-ы Италияға тиеді. Басқа алыс және жақын шетелдерге тауарлар экспорты, сондай-ақ импорты 5%-дан келіп отыр.

2020 Стратегиялық жоспарға сәйкес 2020 жылға қарай экспорттың жалпы көлемінде шикізаттық емес экспорттың үлесі 27-ден 45%-ға дейін ұлғаюы тиіс.

Қаржылық практикада « экспорттың бюджеттік тиімділігі» - валюталық түсім-ақша мен шығындардың (өнім өндіруге жұмсалынған шығындардың, ішкі бағалардағы оның құны және қосымша шығыстар - көлік, жүкті ауыстырып тиеу, порттарда, стансаларда сақтау шығындарының)

22. 2. Сыртқы экономикалық қызметті

реттеудің нысандары мен әдістері

Сыртқы экономикалық қызметті мемлекеттік реттеу әр түрлі нысандар мен әдістерді кіріктіреді. Реттеудің негізгі нысандары мыналар болып табылады:

1) сыртқы экономикалық қызметті қаржыландыру;

2) салық салу;

3) инвестициялау;

4) сыртқы қарыз алу;

5) сыртқы берешек;

6) экспортты қаражаттандыру.

Реттеу әдістері көрсетілген нысандарға сай келеді және тура, сондай-ақ жанама әдістерді кіріктіреді.

Тура әдістерге реттеудің әкімшілік нысандары: лицензиялар мен квоталар жатады. Экспорт пен импортты лицензиялау мен квоталау 1 шикізаттық ресурстар мен тауар қорларының шектеулігі жағдайында ішкі рынокты толтырып, тұрақтандыру мақсатымен уақытша шаралар ретінде пайдаланылады. Сондай-ақ сыртқы экономикалық қызметке (сыртқы саудаға, валюталық операцияларға және басқаларға) мемлекеттік монополия ** 2 қойылуы мүмкін.

Реттеменің жанама немесе экономикалық әдістері неғұрлым пәрменді және дамыған сыртқы экономикалық қатынастарға сай болып табылады. Бұларға салықтар, соның ішінде кедендік баждар, валюта бағамы, әлемдік баға, сыртқы кредиттер бойынша пайыздық мөлшерлемелер, облигациялардың, басқа бағалы қағаздар мен төлемдік қаражаттардың бағамы жатады.

Мемлекеттің валюта бағамдарының жүйесі икемді (құбылмалы) немесе тіркелген валюта бағамдары түрінде ұйымдастырылуы мүмкін.

Икемді бағамдар жүйесі кезінде айырбас валюталардың сұранымы мен ұсынымы негізінде жүзеге асырылады, тіркелген бағамдар жүйесі кезінде ұлттық валютаның алтынға немесе бақа тұрлаулы валютаға белгілі бір қатынасы белгілінеді; екінші жағдайда мемлекет бұл арақатынасты реттеп отырады, сөйтіп елдің төлем балансының теңгерімділігіне жету мақсатында валюта рыногының қызметіне араласады. Бұл орайда шетелдік валюта бағамының кемуі экспорт кезінде құнның импорт кезінде өтелінетін шығасын тудырады және керісінше, бұл бағамның көтерілуі кезінде ысыраптар импорт кезінде пайда болады, бұл қосымша экспортпен жабылуы тиіс (22. 1 кестені, А бөлімін қараңыз) .

22. 1 кесте. Валюта бағамдары өзгерімінің экспорт пен импорттың көлеміне әсері (шетелдік ақшалай өлшемдерінде - шет. ақшалай өлш. және ұлттық ақшалай өлшемінде - ұлт. ақшалай өлш. )

Ақшаның бастапқы сомасы (мың ұлт. өлш. )

А. Тіркелген бағамдар

Импорт кезінде (шетелдік импортер үшін) шетел валютасы бағамының жергілікті валютаға салыстырмалы төмендеуі жергілікті рынокта мүмкіндіктердің кеңейгендігін білдіреді (2-нұсқа) және керісінше, бұл бағамның артуы импортталатын тауарларға бағаның өсуіне байланысты рыноктың тұқырауына ұғындырады (3-нұсқа) .

Отандық импорттаушылар үшін бағамдардың ауытқулары шетел тауарларын сатып алу жөніндегі мүмкіндіктерінің өзгеруін білдіреді.

Қазіргі жағдайларда әлемдік валюта рыногында түрлі сыныптамалық белгілер бойынша валюта бағамдарының сан алуан түрлері бар:

айырбас валюта бағамдары: спот-бағам, форвард, кросс-бағам;

есеп айырысу валюта бағамдары: атаулы валюта бағамы, атаулы тиімді валюта бағамы, нақты тиімді валюта бағамы;

будандық валюта бағамы: валюта дәлізі, басқарылатын құбылым, нысаналы аймақтар, сырғымалы беркіту (фиксация), оңтайлы валюталық кеңістік.

Валюта бағамының мүмкін оңтайлы нұсқасы реттемелі құбылым режімі болып табылады.

Импорт пен экспортты құндық реттеу сауда мәмілелері қатысушыларына импорттық және экспорттық субсидиялар беру арқылы жүзеге асырыла алады. Халықаралық заңнамамен тура экспорттық субсидияларға тыйым салынатындықтан жасырын субсидиялар (жеңілдікті несиелендіру, бастапқы шикізаттың, материалдардың, энергетикалық ресурстардың бағаларын кеміту, фрахтты қаражаттау) берілуі мүмкін.

Әдеттегідей, мемлекет дайын өнім экспорты мен шикі зат импорты үшін жеңілдіктердің бүкіл арсеналын пайдаланады және шикі заттың экспорты және дайын өнімнің импорты кезінде қандай бір жеңілдіктерді жоққа шығарады, мұның өзі ұлттық өндірісті қорғау үшін маңызды.

22. 3. Сыртқы экономикалық

қызметті салықтық реттеу

Салықтар сыртқы экономикалық қатынастардың маңызды реттегіші болып табылады; бұл жерде әңгіме кәдуілгі салықтар, сондай-ақ арнаулы - бірлескен кәсіпорындардың пайдасына салынатын салықтар, кедендік баждар (экспорт пен импортқа салынатын салықтар) жөнінде болып отыр.

Көптеген мемлекеттерде экспорт пен импортты кедендік-тарифтік реттеу жүргізіледі.

Кедендік кодекс кедендік аумақтың, кедендік баждардың және кедендік алымдардың бірлігі негізінде кеден ісінің қағидаттарының (яғни тауарлар мен өзге де заттардың кеден шекарасы арқылы өту тәртібін, кеден салығын салуды, ресімдеуді, бақылауды және кедендік саясатты жүзеге асырудың басқа құралдарын) белгілейді.

Кедендік тариф ішкі рыноктағы шетелдік бәсекені реттейді. Кедендік тариф кедендік баждар мөлшерлемелерінің жүйеленілген жиынтығы болып табылады, олар республиканың кедендік аумағына әкелінетін және бұл аумақ шегінен әкетілетін тауарлар мен өзге де заттарға салынады.

Қазақстан Республикасының 2010 жылдың 1 шілдесінен Кедендік одаққа кірумен байланысты енді бірыңғай кедендік тариф пен кедендік баждар қолданылып, кедендік-тарифтік реттеу өзгерді.

Кедендік төлемдер мен салықтарға:

1) кедендік әкелім бажы;

2) кедендік әкетілім бажы;

3) Қазақстан Республикасының кедендік аумағына тауарларды әкелу кезінде өндіріп алынатын қосылған құн салығы;

4) Кедендік одақтың кедендік аумағына тауарларды әкелу кезінде өндіріп алынатын акциз (акциздер) ;

5) кедендік алымдар (тауарларды кедендік мағлұмдамалау үшін, алып жүру үшін кедендік алымдар, алдын ала шешім үшін төлем) жатады.

Кеден ісін жүзеге асыру кезінде кеден органдары алатын, заңнамада белгіленген және мөлшерлемелерін Үкімет белгілейтін кедендік төлемдердің басты түрлерінің бірі кедендік баждар - ұлттық шекара арқылы тасылатын тауардан кедендік тарифте қарастырылған мөлшерлемелер бойынша мемлекет алатын салықтар (22. 2 кестені қараңыз) . Әкелім, әкетілім, транзиттік, маусымдық, арнаулы, демпингке қарсы, өтемдік, қолдампаздық, (протекционистік) пұрсаттылықтық (преференциалдық) кедендік баждарды ажыратады. Қазақстанда импорттық (әкелімдік), маусымдық, арнаулы, демпингке қарсы, өтемдік баждар қолданылады. 2008 жылдан Қазақстан Республикасының кедендік аумағынан әкетілетін шикі мұнай мен мұнайдан өндірілген тауарларға кедендік баждар енгізілген. Отандық практикада баж салығының адвалорлық, айрықшалықты және құрамдастырылған мөлшерлемелері кең тараған: адвалорлық - салық салынатын тауарлардың кедендік құнына пайызбен белгіленген; айрықшалықты - заттай көрінісіндегі массасы, көлемі немесе өзге сипаттамаларына қарай белгіленген; құрамдастырылған - салық салудың екі түрінің ұштастырылған жолымен есептелінетін мөлшерлемелер.

22. 2-кесте. Кедендік баждардың түрлері

Тауарларды шығарумен, тауарларды кедендік алып жүрумен байланысты іс-әрекеттер жасағаны, сондай-ақ Кедендік кодексте белгіленген өзге де іс-әрекеттер жасағаны үшін кеден органдары өндіріп алатын міндетті төлемдер кедендік алымдар болып табылады.

Кедендік алымдарға:

1) тауарларды кедендік мағұлымдамалау үшін кедендік алымдар;

2) кедендік алып жүру үшін кедендік алымдар;

3) алдын ала жасалған шешім үшін төленетін ақы жатады. Кедендік алымдардың мөлшерлемелерін Қазақстан Республикасының Үкіметі белгілейді.

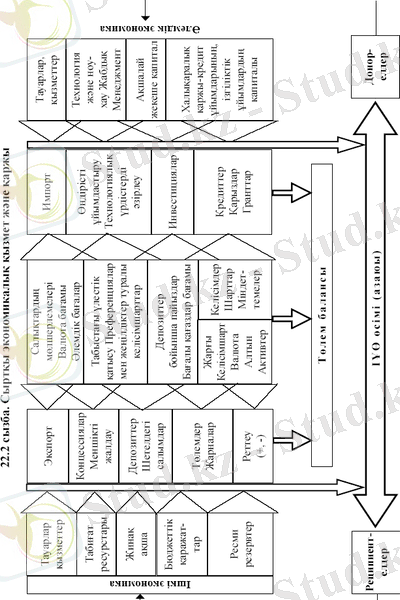

22. 4. Валюталық ресурстарды

қалыптастыру және пайдалану

Қазақстан Республикасының халықаралық экономикалық қатынастарын дамытуда орталықтандырылған валюталық қорларды қалыптастыру және пайдалану арқылы сыртқы экономикалық байланыстарды қаржылық реттеу маңызды рөл атқарады. Сыртқы экономикалық қызметтің ырықтануы жағдайында валюталық түсімдердің негізгі көлемі кәсіпорындардың меншігінде болады. Алайда халықаралық қатынастарға мемлекеттің қатысуы және ұлттық валюта - теңгені нығайту үшін бүкіл ел ауқымында да, сондай-ақ Қазақстан Республикасы құрамындағы әкімшілік-аумақтық құрылымдар деңгейінде де орталықтандырылған валюталық қорлар құрылады.

Мемлекеттің, мемлекеттік емес сектордың валюталық ресурстары валюталық операциялар жасалынған кезде қалыптасып, пайдаланылады. Валюталық операциялар - бұл: меншік құқығының және өзге құқықтардың валюталық құндылықтарға өтуіне байланысты, соның ішінде шетелдік валюта төлемдері мен шетелдік валютадағы төлемдік құралдарды қаражат ретінде пайдалануға байланысты мәмілелер; валюталық құндылықтарды кез келген тәсілмен елге немесе елден әкелу/әкету және жөнелту; ұлттық валютаға, сондай-ақ номиналы мен (немесе) құны ұлттық валютада көрсетілген бағалы қағаздар мен төлемдік құралдарға меншік құқығы мен басқа құқықтардың ауысуына байланысты резиденттер мен бейрезиденттердің арасындағы мәмілелер.

Валюталық операциялар ағымдағы және капитал қозғалысына байланысты операцияларға бөлінеді.

Ағымдағы операцияларға мыналар жатады:

тауарлар мен қызметтерге төлем мерзімі ұзартылмаған есеп айырысуларды жүзеге асыру үшін ақша аудару;

экспорттық-импорттық мәмілелер бойынша 180 күннен аспайтын мерзімге кредит беруге байланысты есеп айырысуларды жүзеге асыру;

180 күннен аспайтын мерзімге кредиттер беру және кредиттер алу;

депозиттер, инвестициялар, қарыздық және өзге операциялар бойынша ақша аудару және дивидендтер, пайыздар, т. б. кірістер алу;

сауда түріне жатпайтын ақша аударымдары, оған қоса гранттар, мұрагерлік сомалардың аударымдары, жалақы, зейнетақылар, алименттер және өзге операциялар.

Капитал қозғалысына байланысты операциялар мыналарды кіріктіреді:

инвестициялар;

жылжымайтын мүліктің мүліктік және басқа құқықтарына төленетін ақша аударымдары;

180 күннен астам мерзімге экспорттық-импорттық мәмілелер бойынша кредит беру және алу.

Валюталық операциялар: экспорт, импорт, қызметтер көрсету, капиталды инвестициялау, халықаралық, мемлекеттік және коммерциялық кредит, экономикалық көмек көрсету, елдің алтын-валюталық резервтерінің қозғалысы, дипломатиялық және басқа органдарды ұстау, шетелдік іссапарлар, туризм, халықтың миграциясы, мемлекетаралық трансферттер, мәдени, ғылыми, техникалық ынтымақтастық және сыртқы экономикалық қызметтің басқа түрлері кезінде жасалады.

Сыртқы экономикалық қызметтің аталған түрлерінің көбісі валюталық ресурстардың орнын толтыратындықтан, сондай-ақ олардың есебінен қаржыландырылатындықтан елдегі пайдаланылатын барлық валюталық ресурстардың түсу көздері болуы тиіс.

Валюталық ресурстар қаржылық ресурстардың құрамды бөлігі болып табылады және ұқсас орталықтандырылған (мемлекеттік) және орталықтандырылмаған (шаруашылық жүргізуші субъектілердің ресурстары) болып бөлінеді.

Мемлекеттің валюталық ресурстары мыналардың есебінен қалыптасады:

экономиканың мемлекеттік секторының - кәсіпорындардың, ұйымдардың, компаниялардың, фирмалардың, қоғамдардың және т. б. өнімін, тауарларын және қызметін экспортқа шығарудан түскен түсім-ақшадан;

тауарлар мен жүктердің кеден шекарасы арқылы қозғалысы жөніндегі операцияларды дайындау кезіндегі шетел валютасындағы кедендік баждардан, басқа төлемдерден;

келісімшарттардың, мәмілелердің, контракттардың шетелдік қатынасушылары төлейтін салықтардан, бонустардан, роялтилерден түсетін түсімдерден;

валюталық заңды бұзғаны үшін шетел валютасында төленген айыппұлдар мен өсімнен;

шетел банктерінде және басқа қаржы ұйымдарына депозиттерді орналастырудан түсетін түсімдерден, сондай-ақ шетелдердегі мүлік пен активтерді пайдаланғаннан алынған табыстардан;

шетел мемлекеттерінің, банктерінің, халықаралық және мемлекетаралық қаржы ұйымдарының кредиттері мен қарыздарынан;

валютадағы гранттар мен тегін көмек түріндегі түсімдерден.

Валюталық ресурстар көбінесе мемлекеттің қарамағына шоғырландырылады. Басым мәселелерді немесе жалпы мемлекеттік бағдарламалардың бір бөлігін орындау үшін белгіленген үлесте жалпы мемлекеттік ресурстардың бір бөлігі биліктің жергілікті органдарына берілуі мүмкін. Бұдан басқа, биліктің жергілікті органдары валютаны валюта рыногында сатып ала алады. Мемлекеттің уәкілетті органдары мен оның қаржы агенттері де банкаралық биржада валютаны сатып алушылар бола алады.

Мемлекеттің валюталық ресурстары былайша пайдаланылады:

1) Ұлттық банк: «валюталық басқыншылықтарды» - елдегі тұрақты ақша айналысын қамтамасыз ету жөніндегі мемлекеттің стратегиялық жоспарлармен анықталатын, реттелетін деңгейде ұлттық валюта бағамын қолдап отыру мақсатында валютаны сатуды жүзеге асыру үшін; Ұлттық банктің қарыздары мен басқа міндеттемелері бойынша есеп айырысы үшін;

2) Қаржы министрлігі: қарыздар туралы келісімшартпен белгіленген уақытта сыртқы берешекті өтеу графигі бойынша жабу үшін; халықаралық ұйымдардағы мүшелік үшін жарналар төлеу; елшіліктердің, консулдықтардың, өкілдіктердің және басқа елдердегі осындай органдардың жұмысын қаржыландыру үшін;

3) үкімет органдары: мемлекеттік қажеттерді - тауарлар мен көпшілік қолды бұйымдарды: елдің ұлттық шаруашылығында ұдайы өндірістік үдерістердің қалыпты ағымын қамтамасыз ету үшін қажетті шикізатты, отынды, қуат көздерін, техниканы, азық-түліктің бірқатар түрлерін және т. б. импорттау бойынша орталықтандырылған сатып алуды қанағаттандыру үшін;

4) басқарудың жергілікті органдары - коммуналдық шаруашылықтың, өндірістік емес сфераның қажеттіліктерін, өңірлердің жергілікті инфрақұрылымын дамыту, халықтың түрлі елеулі қажеттіліктерін қанағаттандыру үшін.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz