Әуезов ауданы Салық басқармасының тарихы, құрылымы және салық төлеушілермен жұмыс тәжірибесі

Жоспар:

- Әуэзов ауданы бойынша Салық Басқармасының тарихы . . . 3

1. 1 Әуэзов ауданы бойынша Салық Басқармасының:

міндеттері, қызметі, құрамы, құрылымы . . . 7

1. 2 Әуезов ауданы бойынша Салық басқармасының Салық төлеушілермен жұмыс істеу бөлімі қызметкерлерінің функционалдық міндеттері . . . 11

- Салық Басқармасының ақпараттық бағдарламасы . . . 15

2. 1 Алматы қаласы Әуезов ауданы бойынша салық басқармасының «Жеке тұлғалардың ақпараттарын қабылдау және өңдеу орталығы» бөлімінің қызметкерлерінің атқарымдық міндеттері . . . 17

3. Есеп беру Жеке тұлғалардың есеп қисабын қабылдау және өңдеу бөлімі. . 34

Қорытынды36

Кіріспе

Қазіргі жағдайда салықтардың маңызы мен рөлін мемлекеттік органдарды қаржы ресурстарымен қамтамасыз ету шеңберінде ғана бағалауға болмайды. Макроэкономикалық реттеуде олардың маңызы барған сайын орта түсуде . Қазақстан тарихында тұңғыш рет Салық кодексі жасалғанда барлық маңызды сәттер барынша ескерілді. Салыққа қатысты заң актілеріне ортақ методалогиялық және тұжырымдамалық негіздері еліміздің аумағында бірегей салық тәртібін қолдануды және барлық салық қатынастарын реттеуді қамтамасыз етуде. Әлемдік тәжірбиеде қолданылып жүрген салық салу принциптеріне және республика экономикасының даму деңгейіне жете назар аударылды. Салықтардың саны қысқартылды, салықтың анағұрлым маңызды түрлеріне бірегей ставка белгіленді, бюджетпен есеп айырысу жеңілдетілді. Салықты жетілдіру ұзақ даму жолынан өткен көптеген елдерге қарағанда, экономиканы жедел орнықтыру және дамыту қажеттігі ескеріле отырып Қазақстанда қоғамның талабына жауап беретін және нарықтық экономиканың жағдайына икемделген салық жүйесін жасауды шұғыл қолға алды.

Тұрар Рысқұлов атындағы ҚазЭУ - нің 4-курс студенті Есимханова Ляйла Қанатбекызы, есеп алдындағы тәжірибені Әуэзов ауданы бойынша салық басқармасында өтті, онда ол көптеген заттарды көріп біліп үйренді.

Студент өндірістік тәжірибе барысында ИНИС РК, Тelnet, бағдарламаларымен танысты. Бланкілер толтырды. Хабарлама жасады. Хабарлама таратты. Әуезов аудандық Салық басқармасы құрылымымен танысты. Өндірістік тәжірибе кезінде мынадай бөлімдерден өтті :

1. Жеке тұлғалардың салық аудит бөлімі 2. Жеке кәсіпкерлермен есеп қисабын қабылдау бөлімі.

- Әуэзов ауданы бойынша Салық Басқармасының тарихы

Әуэзов ауданының салық басқармасы 1991 жылы құрылды.

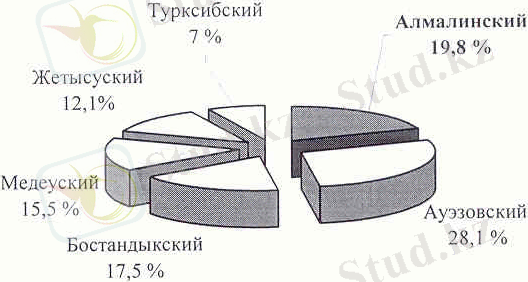

Әуезов ауданында 11 053 заңды тұлғалар, оның ішінде 8 404 жұмыс істейтіндер, 17 169 жеке кәсіпкерлер, оның ішінде 10 813 жұмыс істейтіндер және 383 272 жеке тұлғалар тіркелген.

Ағымды жылдың 6 ай қорытындысы бойынша жергілікті бюджеттің орындалуы 100, 5%, болжамы бойынша 6 062, 4 млн. тенге сомасында 6 093, 1 млн. тенге түсімімен қамтамасыз етілді. Республикалық бюджет бойынша орындалуы 103, 6% құрайды.

Қазақстан Республикасының 1991 жылдың 25-желтоқсанында қабылданған «Қазақстан Республикасындағы салық жүйесі туралың заңы, тәуелсіз Қазақстанның салық жүйесін құрудың ең алғашқы бастамасы болып табылады. Бүл еліміздің экономикасын реформалаудағы күрделі істердің бірегейі. Бүл заң салық жүйесін құрудың басты принциптерін, алым мен салық түрлерін, олардың бюджетке түсу тәртібін белгіліген түңғыш тарихи қүжат болып есептелінеді.

Салықтар - шаруашылық жүргізуші субъектілердің, жеке тұлғаларды мемлекет пен екі арадағы мемлекет бюджет арқылы жүзеге асырылатын, қаржы қатынастарын сипаттайтын экономикалық категория. Салықтардың экономикалық мәні мынада: салықтар шаруашылық жүргізуші субъкетілер мен халық табысының қалыптасуындағы қаржылық қатынастардың бір бөлігін білдіреді. Сондай - ақ шаруашылық жүргізуші субъектілер мен халық табысының белгілі бір мөлшерін мемлекет үлесіне жинақтап, жиынтықтаудың қаржылық қатынастарын көрсетеді. Салықтар мемлекет құрылуымен бірге пайда болады және мемлекеттің өмір сүріп, дамуының негізі болып табылады. Мемлекет қүрылымының өзгеруі, өркендеуі қашанда болса осы салық жүйесінің қайта қүрылуымен, жаңаруымен бірге қалыптасады.

Әрбір мемлекетке өзінің ішкі және сыртқы саясатын жүргізу үшін белгілі бір мөлшерде қаржы көздері қажет. Салықтар - мемлекеттің тұрақты қаржы көзі болып табылады.

Салықтардың мәнін толық түсіну үшін, олардың экономикалық маңызын түсіну қажет. Ал салықтардың экономикалық маңызы олардың атқаратын қызметіне тікелей қатысты.

Әрбір Қазақстан Республикасының азаматтары Қазақстан Республикасының Конституциясына сәйкес және Қазақстан Республикасының Салық Комитетінің міндеттеріне қарай мемлекеттік бюджетке салық төлеуге міндетті. Салық және бюджетке төленетін басқа міндетті төлемдерді Қазақстан Республикасының Салық Кодексі заңдары арқылы реттеледі.

Кодекс заңдары арқылы салықты және бюджетке төленетін басқа да міндетті төлемдерді белгілеу, енгізу және еспетеу мен төлеу тәртібі жөніндегі билік қатынастарын сондай - ак мемлекет пен салық төлеуші арасындағы салық міндеттемелерін орындауға байланысты қатынасты реттейді.

Қазақстан Республикасының салық заңдары Салық Кодекстен, сондай-ақ қабылдануы осы Кодексте көзделген нормативтік құқықтық актілерден тұрады. Салық және бюджетке төленетін басқа да міндетті төлемдер төлеу жөніндегі Салық Кодексінде көзделмеген міндет ешкімге жүктелінбейді.

Нарықтық экономиканың қалыптасу кезеңінде салық саясатының негізгі бағыты немесе салық саясатының басты мақсаты - салық жүйесін құру және оның тиімді қызмет етуіне мүмкіншілік беретін салық механизмін іске асыру.

Салық жүйесі - өзінің құрамы жағынан бірнеше компоненттерден тұратын күрделі модель. Салық жүйесінің компонентерінің құрамына мынандай: қаржы қатынастары және осы қатынасты анықтайтын салықтар; салық механизмі, яғни салық салу әдістері мен жолдары; нұсқаулар мен әдістемелік құжаттар; салық салуды басқару және салық қызметі органдары. Салық салудың әдістері мен жолдары, нұсқаулар мен әдістемелік құжаттар, салық салуды ұйымдастыру, салық салудың негізгі принциптері және т. б. салық механизміне жатады. Қандай да болмасын бір механизмнің тетіктері немесе элементтері болады. Салық салу механизмі де сол сияқты белгілі бір салық элементтерінен тұрады.

Салық салу механизмінің элементтері:

Субъект, объект, салық көзі, салық ставкасы, салық өлшем бірлігі, салық оклады, салық жеңілдіктері, салық төлеу мерзімімен тәртібі, салық төлеушінің және салық қызметі органдарының құқығы мен міндеттері, салық төлеуін бақылау, салықтық жазалау шаралары.

Енді осы әрбір элементке қысқаша түсінік берейік.

Салық салу субъектісі - заң бойынша салық төлеу міндеті жүктелген жеке және заңды тұлғалар. Салық салу объектісі - табыс, мүлік еңбек ету түрі, қызмет көрсету, ақшамен жасалатын операциялар, мүлікті басқаға беру, табиғи қорларады пайдалану, қосылған құн, айналым және т. б.

Мүлік пен іс - әрекеттер салық салу объектілері және салық салынуға байланысты объектілері болып табылады, олардың болуына байланысты салық төлеушінің салық міндеттемесі туындайды.

Салық базасы - салық салу объектісі мен салық салуға байланысты объектінің құндық, физикалық немесе өзгеде сипаттамалары, олардың негізінде бюджетке төленуге тиіс салық және басқа да міндетті төлемдер соммасы айқындалады. Салық ставкасы салық базасының өлшем бірлігіне салық есептеулерінің шамасын білдіреді. Салық ставкасы салық базасының өлшем бірлігіне процентпен немесе абсолютті соммамен белгіленеді.

Салық аклады - салық төлеушінің белгілі бір салық объектісінен төлейтін салық сомасы.

Салық төлеу мерзім - салық төленетін уақыт. Осы салық Кодекстің ерекше бөліміне сәйкес жекелеген салықтар мен басқа да міндетті төлемдерге қатысты белгіленген уақыт кезеңі салық кезеңі деп түсініеді. Ол аяқталған соң салық базасы айқындалады және бюджетке төленуге тиіс салық және басқа да міндетті төлемдер соммасы есептеледі.

Басқа да міндетті төлемдер - бюджетке белгілі бір мөлшерде жүргізілетін міндетті ақша аударымдары (алымдар, баждар, төлемақылар мен төлемдер) ;

Салықтар - мемлекет біржақты тәртіппен заң жүзінде белгіленген, белгілі бір мөлшерде жүргізетін қайтарымсыз және өтеусіз сипатта болатын бюджетке төленетін міндетті ақшалай төлемдер;

Салық көзі - салық салынатын табыс.

Салық төлеуші - салықты және бюджетке төленетін басқа да міндетті төлемдерді төлеуші болып табылатын тұлға.

Тұлға - жеке және заңды тұға болып екіге бөлінеді. Жеке тұлға Қазақстан Республикасының азаматы, шет мемлекеттің азаматы, азаматығы жоқ адам.

Заңды тұлға - Қазақстан Республикасының немесе шет мемлекеттің заңдарына сәйкес құрылған ұйым (шет елдік заңды тұлға) .

Салық төлеушінің электрондық құжаты - белгіленген электрондық форматта берілген, ол қабылданып және бірдейлігі расталғаннан кейін салық

төлеушінің элекрондық цифрлық қолтаңбасымен куәландырылғанэлектрондық қүжат.

Салық төлеушінің электрондық цифрлық қолтаңбасы - электрондық цифрлық қолтаңба құралдарынан жасалған және электрондық құжаттың дұрыстығын, оның салық төлеушіге тиесілігін және мазмұнының өзгермейтінін растайтын электрондық цифрлық нышандардың реттілігі.

Бағалы қағаздар - акциялар, борыштық бағалы қағаздар, туынды бағалы қағаздар және Қазақстан Республикасының заңдарына сәйкес бағалы қағаздар деп танылған мүліктік қүқықтың өзге де объектілері.

Салық төлеу тәртібі - белгіленген мерзімде салықты төлеген кезде алдымен бюджетке қандай салықтар төлеу керек екенін, яғни төлеу кезінде белгілі бір дәйектілікті белгілейді.

Салық төлеудегі дәйектілік заң жүзінде бекітіледі де, мынандай тәртіппен іске асырылады:

а) Бірінші кезеңде барлық мүлікке салынатын салық төленеді, содан кейін

акциздер және баж салығы ;б) екінші кезеңде жергілікті салықтар мен алымдар;

в) үшінші кезеңде басқа салықтармен алымдар;

Салық төлеушілер мен салық қызметі органдарының қүқығы мен міндеттері салық заңдары арқылы белгіленеді және реттеледі.

Қазақстан Республикасының салық заңдарына мыналар жатады;

Қазақстан Республикасының салық қатынастарын реттейтін Қазақстан Республикасы Президентінің Заң күші бар Жарлығы «Салық және бюджетке төленетін басқада төленетін міндетті төлемдер туралы (Алматы, 24-сәуір, 1995 жылы) ; Қазақстан Республикасы Президенті мен Қазақстан Республикасы Үкіметінің актілері; Қазақстан Республикасы салық комитетінің нормативтік актілері.

Салықтар тікелей және жанама болып екіге бөлінеді. Тікелей салықтарға: жеке және заңды тұлғалардың табысына салынатын салық, мүлік салығы, жер салығы, бағалы қағаздармен жүргізілетін операцияларға салынатын салық, жер қойнауынан пайдаланушылардың арнайы салығы мен төлемі, көлік қүралдарына салынатын салық және т. б. Жанама салықтарға қосылған қүн салығы мен акциз, баж салығы жатады. Жанама салықтарды сатушы емес сатып алушы, яғни тұтынушы төлейді. Тауар немесе қызмет бағасына алдын ала салық енгізілмегендіктен, іс жүзінде оны бюджетке сатушы аударады. Қазақстан Республикасының салық жүйесін мемлекет және заңды түлғалар арасындағы қаржы қатынастарының жиынтығы салықтармен алымдар, салық салу әдістері мен тәсілдері, салық заңдары мен салыққа қатысты актілері, салық салу органдары мен салық қызметі жиынтығын құрайды.

Салық басқармасында 13 бөлім бар:

- Салық тіркеу бөлімі

- Заңды тұлғалардың есеп қисабын өңдеу бөлімі

- Жеке кәсіпкерлердің есеп қисабын өңдеу бөлімі

- Салық төлеушілермен жұмыс жасау бөлімі

- Заң бөлімі

- Заңды тұлғалардың аудит бөлімі

7. Жеке тұлғалардың аудит бөлімі

8. Жанама салық бөлімі

- Өндірістік емес төлемдер бөлімі

- Өндіріп алу бөлімі

- Ақпараттық технология бөлімі

- Талдау, есептеу жене есептемелер бөлімі

- Ұйымдастыру және адамдық ресурстар бөлімі

Салық Басқармасының мiндеттерi мен құрылымы

1. Салық қызметі органдарының міндеттері:

1) салықтың және бюджетке төленетін басқа да міндетті төлемдердің түсу толықтығы мен уақтылығын қамтамасыз ету;

2) міндетті зейнетақы жарналарын (бұдан әрі - міндетті зейнетақы жарналары) есептеудің, ұстаудың және жинақтаушы зейнетақы қорларына аударудың және әлеуметтік аударымдарды (бұдан әрі - әлеуметтік аударымдар) есептеудің және Мемлекеттік әлеуметтік сақтандыру қорына төлеудің толықтығы мен уақтылылығын қамтамасыз ету;

3) Қазақстан Республикасының салық саясатын іске асыруға қатысу;

4) өз құзыреті шегінде Қазақстан Республикасының экономикалық қауіпсіздігін қамтамасыз ету;

5) Қазақстан Республикасы салық заңнамасының сақталуын қамтамасыз ету болып табылады.

Салық Басқармасы міндеттері

1. Салық қызметi органдары:

1) салық төлеушiнiң (салық агентінің) құқықтарын сақтауға;

2) мемлекеттiң мүдделерiн қорғауға;

3) салық төлеушiнiң - салық мiндеттемесiн, салық агентінің салықтарды есептеу, ұстау және аудару жөніндегі міндетті осы Кодексте белгіленген тәртіппен орындауына салықтық бақылауды, сондай-ақ әлеуметтік аударымдарды есептеудің толықтығы мен төлеудің уақтылылығын, міндетті зейнетақы жарналарын есептеудің, ұстау мен аударудың уақтылылығын бақылауды жүзеге асыруға;

4) салық төлеушілерді, салық салу объектілерін және (немесе) салық салуға байланысты объектілерді есепке алуды, есептелген, есепке жазылған және төленген салықты және бюджетке төленетін басқа да міндетті төлемдерді, есептелген, ұсталған және аударылған міндетті зейнетақы жарналарын, есептелген және төленген әлеуметтік аударымдарды есепке алуды жүргізуге;

5) өз құзыреті шегінде салық міндеттемесінің туындауы, орындалуы және тоқтатылуы жөнінде түсіндіруді жүзеге асыруға және түсініктемелер беруге;

6) салық төлеушіге (салық агентіне) қолданыстағы салық және бюджетке төленетін басқа да міндетті төлемдер туралы, Қазақстан Республикасының салық заңнамасындағы өзгерістер туралы ақпарат беруге, салықтық нысандарды толтыру тәртібін түсіндіруге;

7) салық төлеушіге (салық агентіне) уәкiлеттi орган бекіткен мемлекеттік қызметтер көрсету стандарттарын, салықтық өтініштердің белгіленген нысандарының бланкілерін және (немесе) электрондық түрдегі салық есептіліктері мен салықтық өтініштерді табыс етуге қажетті бағдарламалық қамтамасыз етілімді тегін беруге;

8) нұсқама бойынша салықтық тексеруді жүргізуге;

9) өз құзыреті шегінде салықтың, бюджетке төленетін басқа да міндетті төлемдер мен өсімпұлдардың артық төленген сомасын, есепке жатқызылған қосылған құнға салықтың есептелген салық сомасынан асып кетуін есепке жатқызуды және (немесе) қайтаруды, осы Кодексте белгіленген тәртіппен және мерзімде айыппұлды қайтаруды жүргізуге;

10) осы Кодекстің ережелеріне сәйкес салықтық құпияны сақтауға;

11) осы Кодексте көзделген мерзімде және жағдайларда салық міндеттемесінің, міндетті зейнетақы жарналарын ұстау мен аудару және әлеуметтік аударымдарды төлеу бойынша міндеттемелердің орындалуы жөнінде салық төлеушіге (салық агентіне) хабарлама беруге;

12) салық төлеушінің (салық агентінің) салықтық өтініші бойынша осы Кодексте белгіленген тәртіппен және мерзімде мынадай:

салық берешегінің, міндетті зейнетақы жарналары және әлеуметтік аударымдар бойынша берешектің жоқ екендігі туралы;

салық берешегінің, міндетті зейнетақы жарналары және әлеуметтік аударымдар бойынша берешектің жоқ екендігі (бар екендігі) туралы;

резидент еместің Қазақстан Республикасындағы көздерден алған табыстарының және ұсталған (төленген) салықтардың сомасы туралы анықтама түрлерін беруге;

13) осы Кодексте белгіленген тәртіппен салық есептілігін және салықтық өтініштерді қабылдауға;

14) салық төлеушіден (салық агентінен) Қазақстан Республикасы салық заңнамасының анықталған бұзушылықтарын жоюды талап етуге және өз құзыреті шегінде осы талаптардың орындалуын бақылауға;

15) салық төлеушінің (салық агентінің) салықтық өтінішін алған кезден бастап екі жұмыс күнінен кешіктірмей оның жеке шотынан салық міндеттемесінің, сондай-ақ міндетті зейнетақы жарналарын аудару және әлеуметтік аударымдарды төлеу бойынша міндеттемелердің орындалуы бойынша бюджетпен есеп айырысу жай-күйі туралы үзінді көшірме беруге;

16) көрсетілген ақпарат үшін салық органына өтініш жасалған күннен бастап бір жұмыс күні ішінде өз құзыреті шегінде салық төлеушіге (салық агентіне) салықты және бюджетке төленетін басқа да міндетті төлемдерді, бюджетке төленуге жататын өсімпұлдар мен айыппұлдарды төлеу жөніндегі төлем құжатын толтыру үшін қажетті деректемелер туралы мәліметтер, сондай-ақ салықты және бюджетке төленетін басқа да міндетті төлемдерді, бюджетке төленуге жататын өсімпұлдар мен айыппұлдарды, әлеуметтік аударымдарды төлеу және міндетті зейнетақы жарналарын аудару тәртібі туралы ақпарат беруге;

17) салықты және бюджетке төленетін басқа да міндетті төлемдерді төлеу фактісін растайтын құжаттардың немесе құжаттар көшірмелерінің бес жыл бойы сақталуын қамтамасыз етуге;

18) Қазақстан Республикасының заңнамасына сәйкес қаржы мониторингі жөніндегі уәкілетті мемлекеттік органға салық қызметі органдарының ақпараттық жүйесіне қолжетімділігін беруге;

19) электрондық салық төлеушіге өзінің жеке шотын көру қолжетімділігін беруге;

20) салық төлеушінің талап етуі бойынша - салық міндеттемесінің, сондай-ақ міндетті зейнетақы жарналары, әлеуметтік аударымдар бойынша міндеттемелердің орындалуы жөніндегі, салық агентінің талап етуі бойынша салықты есептеу және аудару бойынша міндеттің орындалуы жөніндегі есеп-қисапты салыстыруды жүргізуге, жеке шотқа осы Кодексте көзделген тәртіппен түзетулер енгізуге;

21) уәкілетті орган бекіткен мемлекеттік қызметтер көрсету стандарттары мен регламенттеріне сәйкес мемлекеттік қызметтер көрсетуге;

22) бұқаралық ақпарат құралдарында осы Кодексте белгіленген тәртіппен және жағдайларда салық берешегі бар салық төлеушілердің (салық агенттерінің), сондай-ақ әрекетсіз заңды тұлғалардың және заңды күшіне енген сот үкімінің не қаулысының негізінде жалған кәсіпорындар болып танылған салық төлеушілердің тізімдерін жариялауға;

23) мемлекеттің меншігіне айналған мүлікті есепке алу, сақтау, бағалау, одан әрі пайдалану және өткізу тәртібінің сақталуын, оның Қазақстан Республикасының заңнамасына сәйкес тиісті уәкілетті мемлекеттік органға берілуінің толықтығы мен уақтылылығын, сондай-ақ ол өткізілген жағдайда бюджетке ақшаның түсуінің толықтығы мен уақтылылығын бақылауды жүзеге асыруға;

24) уәкілетті мемлекеттік органдар мен жергілікті атқарушы органдардың салықты және бюджетке төленетін басқа да міндетті төлемдерді есептеу дұрыстығы, алу толықтығы және аудару уақтылылығы мәселелері жөніндегі қызметін бақылауды жүзеге асыруға;

25) салық міндеттемесінің орындалуын қамтамасыз ету тәсілдерін қолдануға және салық төлеушінің (салық агентінің) салық берешегін осы Кодекске сәйкес мәжбүрлі тәртіппен өндіріп алуға;

26) салық төлеушінің (салық агентінің) салықтық тексеру нәтижелері туралы хабарламаға шағымын және (немесе) салық қызметінің жоғары тұрған органының хабарламаға жасалған шағымды қарау нәтижелері бойынша шығарған шешіміне, сондай-ақ салық қызметі органдары лауазымды адамдарының іс-әрекеттеріне (әрекетсіздігіне) шағымын осы Кодексте белгіленген тәртіппен және мерзімдерде қарауға;

27) Қазақстан Республикасының Әкімшілік құқық бұзушылық туралы кодексінде белгіленген тәртіппен әкімшілік жауапкершілікке тартуға міндетті.

Әуезов ауданы бойынша Салық басқармасының Салық төлеушілермен жұмыс істеу бөлімі қызметкерлерінің атқарымдық міндеттері.

Жалпы ережелер1. 1. Осы ереже салық төлеушілермен жұмыс істеу бөлімін ұйымдастыру мен қызметінің бірыңғай талаптарын белгілейді, оның қызметкерлерінің құқықтық мәртебесін анықтайды.

1. 2. Салық төлеушілермен жұмыс істеу бөлімі (бұдан әрі - Бөлім) Алматы қаласы Әуезов ауданы бойынша Салық Басқармасының (бұдан әрі Басқарма) құрылымдық бөлімшесі болып табылады.

1. 3. Бөлім өз қызметінде Қазақстан Республикасының Конституциясы мен заңдарын, Қазақстан Республикасы Президенті мен Үкіметінің нормативтік-құқықтық актілерін, Алматы қаласы бойынша Салық Департаменті туралы Ережені, сонымен қатар осы ережені басшылыққа алады.

1. 4. Салық төлеушілермен жұмыс істеу бөлімі штаттық кесте бойынша 15 адамнан тұрады:

Бөлім бастығы - 1

Бас салық инспекторы - 10

Жетекші салық инспекторы - 4

Бөлім бастығы

Салық төлеушілермен жұмыс істеу бөлімінің бастығы қызметіне жоғары экономикалық немесе техникалық білімі мен мамандығы бойынша тәжірибелік жұмыс стажы бар тұлғалар тағайындалады.

Салық төлеушілермен жұмыс істеу бөлімінің бастығы Алматы қаласы Әуезов ауданы бойынша Салық Департаментінің Салық басқармасы Бастығының бұйрығымен қызметіне тағайындалып, атқаратын қызметінен босатылады.

Салық төлеушілермен жұмыс істеу бөлімінің бастығы болмаған жағдайда (іс-сапар, демалыс, сырқаттану және т. б. ), оның міндеттерін бұйрық бойынша бас инспекторлардың бірі орындайды.

Салық төлеушілермен жұмыс істеу бөлімінің бастығы өзіне берілген жеке құқықтардың тек Бөлім бастығы құзырына қатыстыларынан басқаларын өзінің қол астындағы лауазымды тұлғаларға тапсыруға құқылы.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz