Қазақстан Республикасындағы жергілікті бюджеттің кірістерін қалыптастыру механизмдері мен құрылымы

Жергілікті бюджеттің кірістерін қалыптастыру

Ел экономикасын тұрақты дамытуға бағытталған мемлекеттің бюджет саясаты - бюджеттік процесс қатысушыларының экономикалық, өңірлік және әлеуметтік мүдделерін максималды ескеретін бюджетаралық қатынастардың тиімді жүйесін құрусыз жүзеге асуы мүмкін емес.

Қазақстан Республикасының бюджет жүйесіндегі тиісті жергілікті бюджеттің кірістері мен шығындарының құрылымын ұтымды белгілеу, сондай-ақ бюджеттік қатынастарды реттеу соңғы кездерде қоғам өмірінің әлеуметтік-экономикалық аясындағы өзекті мәселеге айналып, жергілікті бюджеттер жүйесі, жергілікті мемлекеттік басқару органдарының бюджеттік өкілеттіктері, жергілікті деңгейдегі қаржылық-бюджеттік қызмет, бюджеттік құқықтың қазіргі заманғы реттеуші қуаты, орталық және жергілікті мемлекеттік басқару органдарының бюджеттік қатынастардағы өкілеттіктерінің аражігін айқындау жөніндегі теориялық-тәжірибелік тұрғыдан маңызды әрі кезек күттірмей шешуді талап ететін көкейкесті проблемаларды алдыңғы қатарға шығарған болатын.

Қазақстанда мемлекеттік басқару, салық-бюджет, қаржы және экономикалық саясат жүйесін реформалау - барлығының жиынтығы өңірдің, аудандардың және ауылдық аумақтардың әлеуметтік-экономикалық жағдайына әсер етеді. Бұл өз кезегінде бюджетаралық қатынастар механизмінде көптеген проблемалардың туындауына жол береді. Осыған байланысты жергілікті бюджеттердің қалыптасу механизмі мен оның бюджеттің басқа деңгейлерімен қатынастарын қарастыруға қызығушылық туындайды.

Жұмыстың мақсаты Қазақстан Республикасында жергілікті бюджеттерді қалыптастыру механизмін талдау және жетілдіру. Бұл мақсатқа жетуде келесі міндеттерді шешу қажет:

- бюджет түсінігінің мәнін ашу;

- жергілікті бюджеттің кірістер бөлігінің құрылымын талдау;

- бюджеттің шығындар бөлігін қалыптастыруды зерттеу;

- жергілікті бюджет тапшылығын жабу үшін берілетін ресми трансферттерге сипаттама беру;

- бюджетаралық қатынастар механизмінің шетелдік тәжірибесін талдау;

- Қазақстан Республикасындағы бюджет деңгейлері арасындағы бюджетаралық қатынастар механизмін қарастыру;

- жергілікті бюджеттерді әзірлеу мен бекітудегі мемлекеттік басқару органдарының рөлі;

- бюджет жүйесін орталықсыздандыру мәселесіне сипаттама беру;

- жергілікті мемлекеттік басқару органдарының бюджеттік құзыреттерін нығайту жолдарын табу;

10) бюджеттер арасында салықтық түсімдерді бөлу нормативін талдау

және т. б.

Әртүрлі рангтағы аумақтардың тиімді және пропорционалды дамуын қамтамасыз ететін экономикалық құралдар мен ынталандырулар жүйесі қажет. Олардың ең тиімдісі жергілікті бюджеттерді қалыптастыру жүйесін нормативтік негізде қайта құру болып табылады. Жергілікті бюджеттерді қалыптастыру жүйесін қайта ұйымдастыру олардың тұрақтылығын, жергілікті басқару органдарының экономикалық қызығушылығын арттыруды қамтамасыз ету мақсатымен жүргізілуі тиіс.

Жергілікті бюджеттердің экономикалық мәні - билік пен басқарудың жергілікті органдарының ақша көздерін қалыптастыру. Бір сөзбен айтқанда жергілікті бюджет ұлттық табысты аумақтық тұрғыда қайта бөлуге мүмкіндік жасайтын және билік пен басқарудың жергілікті органдарының қаржы базасын жасауды қамтамасыз ететін экономикалық қатнастардың жиынтығы. Себебі жергілікті атқарушы органдар халықты қамтамасыз ету үшін тиісті әкімшілік-аумақтық бірліктердің бюджетінің бірыңғай бюджеттік жоспарлау негізінде әзірлеп, дербес атқарады және меншікті салықтан кіріс көздерін табады. Сөйтіп жергілікті өңірлерде өз әл ауқатын жақсарта түседі. Жергілікті бюджет даму үшін яғни бюджеті тапшы болмас үшін, бюджеттің кірісін көбейтеді, не шығысын азайтады, осы екі шараның бірін қолданылады. Ал жетілдіру үшін мемлекет тарапынан қаржы бөліп кәсіпорындар ашу керек, сонда халықты жұмыспен қамтып, меншікті салық көздері көбейеді.

Қазіргі нарықтық экономикаға түбегейлі көшу кезеңінде жергілікті бюджетті басқаратын қаржы мекемесі де жүктелген міндеттер қай кезеңнен болмасын күрделі, ауқымды болып отыр. Өйткені қазіргі қоғамдық дамудың жаңа кезеңінде жергілікті бюджет қаржы базасын тауып елді мекенді қамтамасыз етіп отыр. Дипломдық жұмыс барысында Қазақстан Республикасының заңдары, бюджет кодексі, атақты ғалымдардың оқулықтары, газет журналдардағы мерзімдік басылымдар қолданылды.

Жергілікті бюджеттердің кірістер құрылымы

Жергілікті бюджеттің кірісін талдауда кірістерді сенімді және тұрақты нормативтік негізде қалыптастырылуы қажет. Индустриалды немесе аграрлы бағыттардағы аумақтардан табыстарды жаңа меңгеріліп жатқан аумақтарға аудару кезінде әлеуметтік-экономикалық даму деңгейі әртүрлі облыстар, қалалар, аудандар топтар арасында да салықтық бөлулердің диференциясы болуы керек. Бұл республика экономикасының қаржылық экономикалық баланстың болуынан жергілікті орган және мемлекеттік бюджет қатынастарын ғылыми негізде нормативтік базаға ауыстыруға негізделген.

Қазақстан Республикасы Президентінің Қазақстан халқына Жолдауына, индустриалды-инновациялық даму Стратегиясына сәйкес салық жүктемелерінің төмендеуі бюджеттерді құрудағы сүйенетін негізгі жағдайлар болып табылады.

Жүргізіліп жатқан саясат салық төлеушілердің салық заңдылығы нормаларын түсінуге жету, салық тәртібін сақтау, тұрақтылық деңгейін арттыру, салық төлеушілердің барлық категорияларына салықтық міндеттердің теңгерімділігіне жету үшін тиімді жағдай туғызады.

Жергілікті бюджет түсімдерінің көп бөлігі салықтар үлесіне тиеді. Сондықтан қазіргі кездегі салық жүйесінің тиімді жұмыс істеуі әр түрлі деңгейлерде бюджеттерді фискалды-қайта бөлу қызметімен қамтамасыз етумен, өндірістік қызметті ынталандырумен және салық салу базасының артуымен байланысты міндеттерді жүзеге асыруға бағытталған.

Салықтық жүйені құрудағы маңызды қағида орталық бюджет пен елдің мемлекеттік құрылымы типіне сәйкес басқа деңгейлердегі бюджеттер кірістерін анық бөліп көрсету.

Мемлекеттік және бюджет құрылымы типіне сәйкес, салықтар жалпы ұлттық, өңірдің және жергілікті болып бөлінеді. Бұл шектеу әр түрлі деңгейдегі бюджеттердің автономды қызмет етуімен, соңғы жылдары өңірлік және жергілікті билеуші органдардың қаржылық және экономикалық базасының күшеюімен байланысты. Орталық бюджеттің түсімдерінде жетекші рөлді корпоративті табыс салығы атқарады. Өңірлік және жергілікті бюджеттер түсімдерінің негізгі көзі - жеке табыс салығы және әлеуметтік салық. Салықтық түсімдерді мемлекеттің әр түрлі деңгейлері арасында осылай бөлу - заң шығарушы органдардың арнайы шешімдерімен реттеледі.

Қазақстанда «2002 жылға арналған мемлекеттік бюджет түсімдерін республикалық және жергілікті бюджеттер арасында Бірыңғай бюджеттік сыныптама бойынша бөлу туралы» 2002 ж. 4 қаңтарынан Қазақстан Республикасы Қаржы Министрлігінің № 3 Бұйрығына сәйкес жергілікті бюджеттердің кірістері төмендегідей:

- жеке тұлғалардан жеке табыс салығы - 100% жергілікті бюджетке;

- Қазақстан Республикасы аумағында өндірілген алкоголь және т. б. акциздік өнімдерге акциздер - 100% түсімдері жергілікті бюджетке (газ конденсаты, шикі мұнайдан басқа) ;

- әлеуметтік салық - 100% түсімдері жергілікті бюджетке;

- мүлікке салынатын салық - 100% түсімдері жергілікті бюджетке;

- жер салығы - 100% түсімдері жергілікті бюджетке;

- көлікке салынатын салық - 100% жергілікті бюджетке.

Жоғарыда көрсетілген салық түрлерінің жиынтығы жергілікті бюджет кірістерінің салықтық түсімдерін құрайды.

Жергілікті бюджеттер кесіндісіндегі салықтар мен алымдардың құрылымы облыстар табыстарының қалыптасу механизмінің шынайы көрінісін көрсетуге мүмкіндік береді. Әр облыстағы экономикалық жағдай объективті және субъективті жағдайлардың іс-әрекеттерінен қалыптасатын салықтар құрылымын анықтайды.

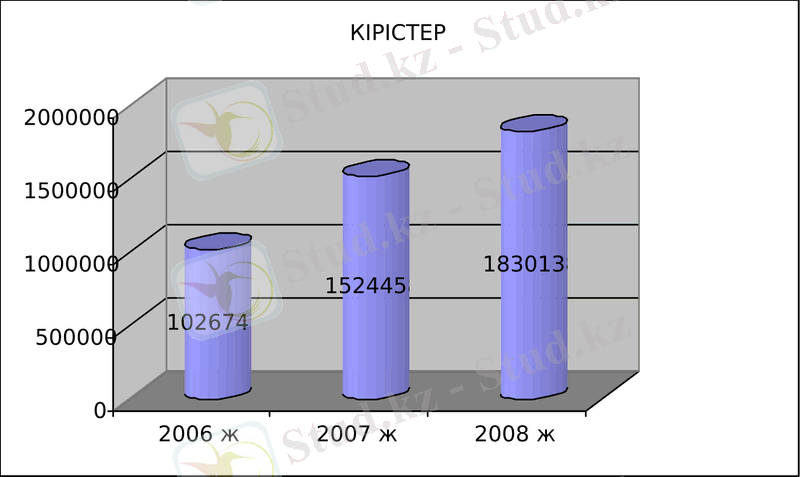

Жергілікті бюджеттердің кірістері жыл сайын ұлғаюда, 2008 жылы 2006 жылмен салыстырғанда 803391 млн. теңгеге артып, 1830138 млн. теңгені құрады (Сурет 1) .

млн. тенге

Сурет 1. Жергілікті бюджеттердің кірістері

* Қазақстан Республикасының Қаржы министрлігінің статистикалық бюллетені №12 (120), желтоқсан 2008ж.

2008 жылға арналған бюджет кірістерінің көлемі 1830138 млн теңге сомасын құрайды, соның ішінде:

салықтық түсімдер бойынша 748102 млн теңге (41%) ;

салықтан тыс түсімдер бойынша 13232 млн теңге (1%) ;

негізгі капиталды сатудан түскен түсімдер 48364 млн теңге (3%) ;

трансферттердің түсімдері бойынша 1020440 млн теңге (55%) .

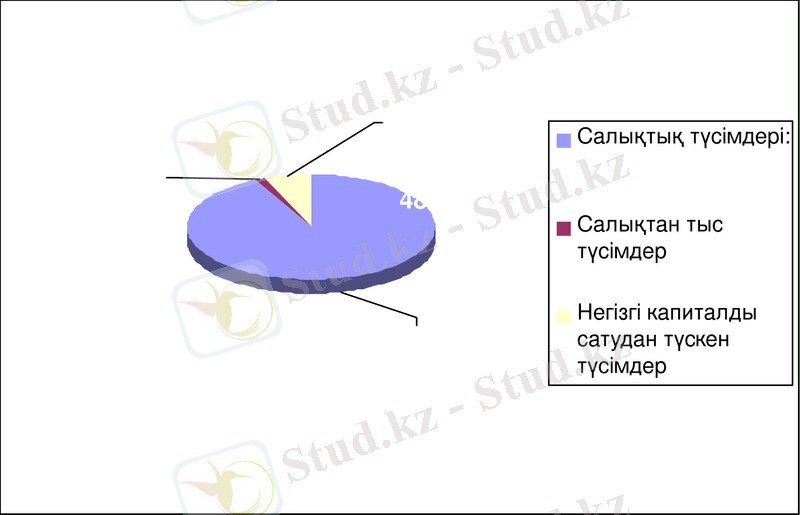

2008 жылға арналған бюджет кірістерінің жалпы көлемінде меншікті табыстар 1416637 млн. теңгені құрайды. Меншікті табыстар құрылымы төмендегідей (Сурет 2) :

- салықтық түсімдер - 748102 млн. теңге (үлес салмағы - 92%) ;

- салықтан тыс түсімдер - 13232 млн. теңге (үлес салмағы - 2%) ;

- негізгі капиталды сатудан түскен түсімдер - 48364 млн. теңге (үлес салмағы - 6%) .

млн. тенге

Сурет 2. 2008 жылға арналған бюджеттің меншікті табыстарының үлесі

* Қазақстан Республикасының Қаржы министрлігінің статистикалық бюллетені №12 (120), желтоқсан 2008ж.

Жергілікті салық пен төлемдер бойынша 2008 жылға арналған жергілікті бюджеті 748102 млн теңге сомасында белгіленді, бұл 2007 жылдың бекітілген бюджетінен 18880 млн теңгеге артық.

Кесте 1 - 2006 -2008 жж жергілікті бюджетке түскен салық пен төлемдердің жалпы көлемі

млн теңге

* Қазақстан Республикасының Қаржы министрлігінің статистикалық бюллетені №12 (120), желтоқсан 2008ж.

Кесте 1-ден көріп тұрғандай, салық түсімдерінің негізгі көздері жеке табыс салығы (49%), әлеуметтік салық (45%), тауарларға, жұмыстарға және қызметтер көрсетуге салынатын iшкi салықтар (6%) болып табылады.

Төлем көзінен алынатын табыстың жеке табыс салығы қолданыстағы заңнамаға және салық салудың бекітілген ставкаларына сәйкес ұсынылатын алынатын табыс, льготалар және шегерімдер сомасына тәуелді.

Төлем көзінен алынатын табыстың жеке табыс салығы болжамын есептеу үшін салық төлеушілер салық органдарына ұсынатын салық декларациялары мәліметтерін пайдалану қажет. Салық салынатын табыстар сомасы мен жеке табыс салығының мөлшері негізінде өткен жылда және ағымдағы жылдың есептік кезеңінде қалыптасқан салық қоюларының орташа пайызын келесі формуламен анықтау қажет:

S= P I / O D *100% (1)

Мұндағы:

S - алып қоюдың орташа пайызы;

P I - есептік кезеңдегі төлем көзінен алынатын жеке табыс салығының сомасы;

O D - есептік кезеңдегі салық салынатын табыстың аударылған сомалары.

Кейін, табыстың күтілетін сомасы мен алып қоюдың орташа пайызының негізінде ағымдағы жылдағы салық түсімдерінің күтілетін сомасы анықталады.

Төлем көзінен алынатын табыстың жеке табыс салығының болжамы төмендегі формуламен анықталады:

P IP = O DOХ *I/100% * S / 100% (2)

Мұндағы:

P IP - төлем көзінен алынатын табыс салығының болжамды сомасы;

O DOХ - ағымдағы жылда салық салынатын табыстың күтілетін сомасы;

I - жоспарланатын жылда еңбекке ақы төлеу қорының өсуі; ;

S - алып қоюдың орташа пайызы.

Төлем көзінен алынатын табыстың жеке табыс салығы - 267356 млн теңге сомасында белгіленді.

Төлем көздерінен алынбайтын табыстың жеке табыс салығын болжауда өткен жылдағы жеке кәсіпкердің табысы, мүліктік және өзге де табыстары, адвокаттар мен жеке жеке нотариустар табыстары бойынша салықтық декларация мәліметтерін пайдалану қажет.

Төлем көздерінен алынбайтын табыстың жеке табыс салығын есептеу төлем көзінен алынбайтын (Қазақстан Республикасы Салық кодексінің 160 және 177 баптарына сәйкес белгіленген салық салынбайтын және салықтық шегерімдерге жатпайтын табыстар сомасына азайтылған) болжанатын табыстар сомасына орташа ставканы қолдану жолымен жүргізіледі.

Төлем көздерінен алынбайтын табыстың жеке табыс салығы алынған табыс сомасына белгіленген ставканы пайдалану жолымен формула бойынша анықталады:

P P = O DOХ *I/100%*S/100% (3)

Мұндағы:

P P - төлем көзінен алынбайтын табыстың жеке табыс салығының болжанатын сомасы;

O DOХ - ағымдағы жылда салық салынатын табыстың күтілетін сомасы;

I - жоспарланатын жылда тұтыну бағаларының өсуі;

S - салықтың орташа ставкасы.

Әлеуметтік салықты болжауда өткен жылдың және ағымдағы жылдың есептік кезеңіндегі әлеуметтік салық бойынша салық декларацияларының мәліметтерін пайдалану керек.

S= C F / O D *100% (4)

Мұндағы:

S - салықтың орташа ставкасы;

C F - есептік кезеңдегі әлеуметтік салықтың нақты түскен сомасы;

O D - есептік кезеңдегі салық салынатын табыс.

Салықтың күтілетін көлемі салық төлеушілердің салық салынатын табыстарының күтілетін өсуін, орташа ставканы қолдануды ескеріп, анықталады.

Әлеуметтік салық бойынша болжам келесі формула негізінде есептеледі:

C P = O DOХ *I/100%*S/100% (5)

Мұндағы:

C P - әлеуметтік салықтың болжанатын сомасы;

O DOХ - ағымдағы жылдағы салық салынатын табыстың күтілетін сомасы;

I - жоспарланатын жылда еңбекке ақы төлеу қорының өсуі;

S - салықтың орташа ставкасы.

Мұнда салық төлеушілердің табыстарының өсуіне әсер ететін факторларды және салық заңнамасының өзгеруін ескеру қажет.

2008 жылға арналған жергілікті бюджеттегі әлеуметтік салық 251222 млн теңге көлемінде белгіленді.

Жергілікті бюджеттердің орындалуы

Бүгінгі күні жергілікті бюджет өңірлік экономиканы басқарудың маңызды құралы болып табылады. Кез келген реформаны жүргізу (оның ішінде экономикалық) экономикаға, әлеуметтік сфераға және инфрақұрылымның дамуына үлкен қаржылық салымдарды қажет етеді. Реформалардың негізгі ауыртпалығы республиканың қаржы жүйесіне тиісті, өйткені қаржы жүйесі ғана мемлекеттің сыртқы және ішкі қаржылық ресурстарын шоғырландыруға және мобилизациялауға қабілетті.

Бюджеттің шығысы-экономиканы, қоғамдық-мәдени бағдарламаны, қорғанысты, басқаруды, мақсатты бағдарламаны қаржыландыру. Жергілікті бюджеттің әлеуметтік-мәдени шараларын, ғылымды, қорғаныс және жергілікті органдарды қаржыландыру шығындары жатады. Осы шығындар топтарының арасындағы бюджеттің тиімділігін анықтайды. Халық шаруашылық салаларын дамуына бағытталған шығындар деңгейі жоғары болған сайын, ал бюджеттің тұтыну шығындарының деңгейі бюджеттік қаражаттың пайдалануы тиімді болады деген сөз. Бюджеттік қаражат шығындарының тиімді түзілу әдісіне байланысты болады. Жергілікті бюджеттің шығындарының құрлымына, жергілікті органдардың іске асыратын әлеуметтік саясат ағымдағы жылдық бюджеттің құрлуына бюджет құрылу уақыттағы әлеуметтік экономикалық жағдайда әсер етеді. Ал екінші жағынан экономиканың инерциялығы мен экономикалық жағдайын тез өзгертулігінің арасындағы қарама-қайшылықтарға байланысты, пайда болатын экономикалық кайшылықтарының күшейуіне сәйкес және әлеуметтік факторлар әсерінен жүргізілетін саясатқа қажетті түзетулер енгізіледі.

1999 жылдан бастап бюджетті қалыптастыру жаңаша жүргізіледі. Бюджеттік бағдарламалар республикалық бюджет есебінен қаржыландырылатын бағдарламаларға бөлінді. Бағдарламаларды бөлудің соңғы мақсаты мемлекеттік қызмет көрсетулердің тиімділігін қамтамасыз ету. Бұл шара жергілікті халықтың әлеуметтік-мәдени қажеттіліктерін қанағаттандырумен байланысты және өндірістік емес инфрақұрылымның қызмет етуін қамтамасыз ететін шығындарды жергілікті басқаруға беруді білдіреді. Жергілікті атқарушы органдардың функцияларына сәйкес жергілікті бюджет қаражаты төмендегілерді қаржыландыруға шығындалады:

- мектепке дейінгі, жалпы орта, сонымен қатар орта кәсіби және қосымша білім беру;

- арнайы білім беру бағдарламалары;

- әскери қызметке шақыру және жазу бойынша іс-шаралар;

- төтенше жағдайлар жөнінде жұмыстар;

- құқық қорғау қызметі;

- азаматтарға ақысыз медициналық көмектің кепілдендірілген көлемі;

- денсаулық сақтау саласындағы бағдарламалар;

- әлеуметтік қамтамасыз ету және адрестік әлеуметтік көмек бойынша

шаралар;

- жұмыспен қамту бағдарламалары;

- тұрғын-үй бағдарламалары;

- мәдениет, спорт және ақпарат саласындағы қызмет,

- өнеркәсіп, көлік және объектілер құрылысы саласындағы қызмет;

- жергілікті атқарушы органдар өткізетін қоршаған ортаны қорғау

жөнінде іс-шаралар;

- жобалық-ізденуші жұмыстарды жүргізу;

- елді мекендерді көркейту, жолдар мен көшелер құрылысы;

- жергілікті маңызы бар жолдар құрылысы, жөндеу және пайдалану;

- халықты ауыз сумен қамтамасыз ету және ағын суды тазалау

бойынша іс-шаралар;

- Қазақстан Республикасында шағын кәсіпкерлікті дамыту және қолдау

бағдарламалары;

- төмен тұрған бюджеттен жоғары тұрған бюджетке және жоғары

тұрған бюджеттен төмен тұрған бюджетке берілетін ресми трансферттер.

Сонымен қатар, жергілікті бюджеттерден жергілікті бюджеттік бағдарламалар әкімшілерін ұстауға кететін шығындар қаржыландырылады.

Фискалды саясаттың міндеттерін жүзеге асыру шеңберінде Алматы облысының қаржылық ресурстарын мемлекеттік басқарудың функцияларын толық және максималды тиімді атқаруын қамтамасыз ете отырып, орналастыру қажет. Ол үшін нарық экономикасының шарттарына дағдыланған, экономикалық және бюджеттік жоспарлаудың біртұтас жүйесін құру керек. Бұл жұмыстың ажырағысыз элементі бағдарламалық құжаттарды оңтайландыру және қалыптасдыру, олардың бюджет шығындары шараларының өзара қатынасын нақты орнату болып табылады.

Орта мерзімді кезеңде жалпы жүргізілген бағытта бюджеттік саясат сақталады және төмендегілерге бағытталады:

денсаулық сақтауды реформалау және дамыту;

білім беруді дамыту;

әлеуметтік реформаларды ары қарай тереңдету;

индустриялық-инновациялық даму;

аграрлы секторды дамыту;

жаңа тұрғын-үй саясатын іске асыру;

жоғары сапада мемлекеттік қызмет көрсету.

Облыстың бюджет шығындары мемлекеттік саясатты жүзеге асыруда жергілікті атқарушы орган қызметін орындауды көздейтін салалы белгілермен және функционалды бағыттармен біріккен.

Даму бағдарламалары шеңберінде, бюджеттік заңдар ережесінің қатаң сақталуына, мемлекеттік инвестицияларды тиімді пайдалануға, республикалық және жергілікті бюджеттен бөлінген қаржыны тиімді пайдалануға және әлеуметтік-экономикалық мәнділігіне пайдалануға бағытталған.

Қазіргі уақытта Ел басының жыл сайынғы Жолдауларын іске асыру шеңберінде мемлекеттік басқару жүйелерінің жақсаруын ескеру, мемлекеттік басқару құрылымын тиімді (оптимизацациялық) және бірыңғай (унификациялық) жолдармен ұйымдастыру, мемлекеттік органдар және мемлекеттік басқару деңгейлерінің арасында өкілеттілікті бекіту, айқын және тиімді қайта бөлу, бюджеттік қатынаста жасалған жүйелерді, өзіне тән емес мемлекеттік функцияларды бәсекелестік секторға табыстау үшін әкімшілік реформа бойынша мемлекеттік аппаратта жұмыстар жүргізілуде.

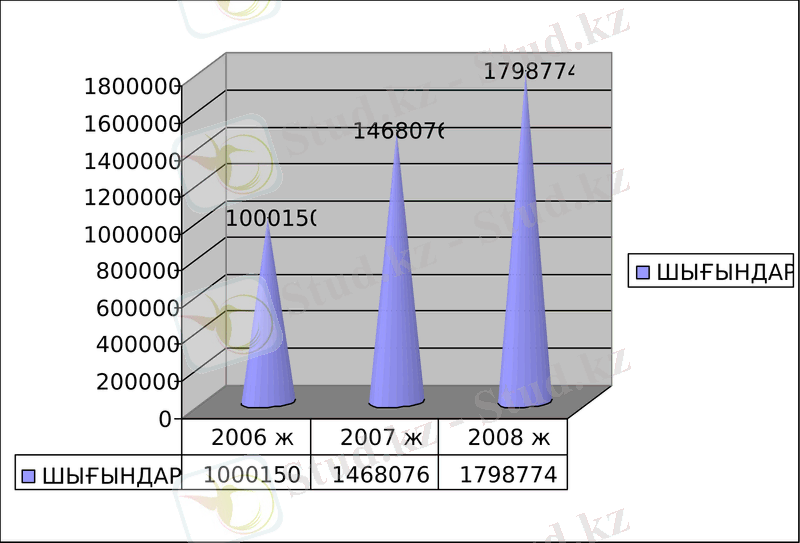

Жергілікті бюджеттің 2006-2008 жылдардағы бюджеттерінің шығындарының өсу динамикасында.

млн. теңге

Сурет 3. 2006-2008 жж. жергілікті бюджеттің шығындары

* Қазақстан Республикасының Қаржы министрлігінің статистикалық бюллетені №12 (120), желтоқсан 2008ж.

Сурет 3 байқағанымыздай, 2008 жылы жергілікті бюджеттің шығындары 2006 жылмен 798624 млн теңгеге артып, 1798774 млн. теңгені құрады, ал 2007 жылы 2006 жылмен салыстырғанда 467926 млн тенгеге артып, 1468076 млн. теңгені құраған.

Кесте 2 - 2006-2008 жж. жергілікті бюджет шығындарының көрінісі

млн теңге

* Қазақстан Республикасының Қаржы министрлігінің статистикалық бюллетені №12 (120), желтоқсан 2008ж.

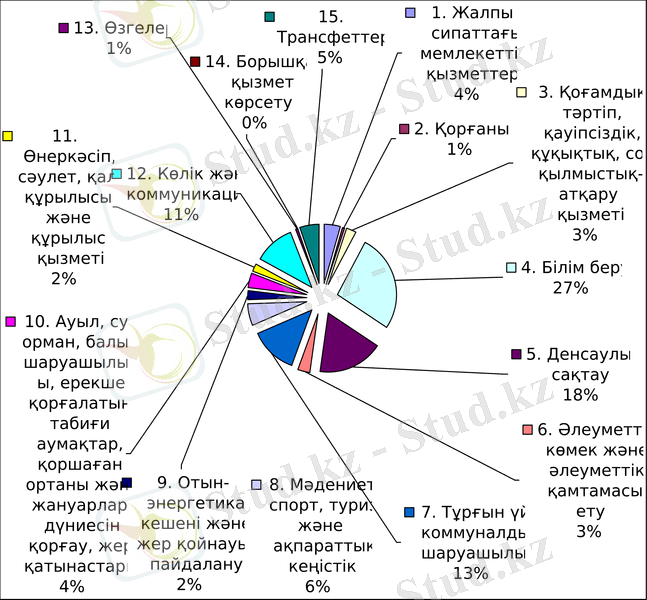

2008 жылға арналған жергілікті бюджет шығындарының жалпы көлемі 1798774 млн теңге көлемінде белгіленді (кесте 2) .

2008 жылға арналған жергілікті бюджет шығындарының болжамды көлемін анықтау кезінде, есептеу базасы ретінде, Бюджет кодексіне сәйкес, бюджет деңгейлері арасындағы шығындарды бөлу негізінде ағымдағы бағдарламалар мен даму бағдарламаларына бөле отырып, бюджеттің 2008 жылға арналған бекітілген өлшемдері қабылданған.

Сурет 4. 2008 ж жергілікті бюджет шығындарының көлемі

* Қазақстан Республикасының Қаржы министрлігінің статистикалық бюллетені №12 (120), желтоқсан 2008ж

Сурет 4 көріп тұрғандай «Қорғаныс» функционалдық тобы бойынша шығындар 12322000 мың теңге көлемінде (жалпы шығындардың 1%) бекітілген.

Халықты, экономикалық әлеует пен қоршаған ортаны табиғи және техногендісипаттағы төтенше жағдайлардан, олардың нәтижесіндегі залалды төмендету мен жою, сонымен қатар тасқын, сел мен көшкін ықпалынан тиімді қорғауды қамтамасыз ету мақсатында 2005-2010 жылдарға арналған табиғи және техногенді сипаттағы төтенше жағдайларды жою мен ескерту Мемлекеттік бағдарламасы шеңберінде шаралар қабылданады.

«Қоғамдық тәртіп, қауіпсіздік, құқық, сот, қылмыстық-атқару қызметі» функционалдық тобы бойынша 51598000 мың теңге (3%) қарастырылған. «Елді мекендерде жол қозғалысын реттеу жөніндегі жабдықтар мен құралдарды пайдалану» 458 021 000 бағдарламасы бойынша шығын 6337300 мың теңге сомасында ескерілген (бағдаршам объектілерінің, жол белгілерінің жұмыс істеуіне және белгі қоюға) .

Қазақстан Республикасы Үкіметінің 2005 жылғы 24 желтоқсандағы № 1355 бекітілген қаулысында, 2005-2007 жылдарға арналған Қазақстан Республикасында құқық бұзушылықтың алдын алу және қылмыспен күрес Бағдарламасының шараларын жүзеге асыру жоспарланған, орта мерзімді кезеңде азаматтардың заңды мүддесін және бостандығын қамтамасыз етуде құқықтық қорғау тиімділігін бағыттау, ; құқық бұзушылық және қылмыстар туралы арыздарды және хабарламаларды тарату заңды сақтағанды ғана рұқсат беріледі; профилактикалық қызметтің іске асырылуында қоғамдық қауіпсіздікті қамтамасыз ету; құқық бұзушылықтың әлеуметтік-құқықтық профилактикасына бағытталған мақсатты жүзеге асыру.

«Білім беру» функционалдық тобы бойынша шығын 475656000 мың теңге сомасында ескерілген, бұл жергілікті бюджет шығындарының жалпы сомасының 27%-ын құрайды.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz