Қазақстандағы үй шаруашылықтарының табыстары: құрылымы, әлеуметтік трансферттер және мемлекеттік реттеу

18. 3. Үй шаруашылықтарының

табыстары және олардың

құрамы

Үй шаруашылықтарының табыстары - өндіріс үдерісінде жасалатын және шаруашылық мүшелерінің материалдық және рухани қажеттіліктерін қанағаттандыруға арналған ұлттық табыстың бір бөлігі. Бұл табыстар адамдардың өндіріс үдерісіндегі еңбек шығындарын өтеуі тиіс. Алайда қазіргі қоғамда ұлттық табыстың біркелкі бөлінбеуінен үй шаруашылықтарының жекелеген санаттарында ресурстар қажетті деңгейде тіршілікті қолдап отыруға жетіспейді. Сондықтан мемлекет бюджет пен бюджеттен тыс қорлар есебінен үй шаруашылықтарының қаражаттарын толықтырып отырады.

Үй шаруашылықтарының жалпы табыстарында*1 ақшалай қаражаттардың көлемі болып табылатын ақшалай табыстар басым болады, олармен үй шаруашылығы өзінің шығыстарын қамтамасыз етеді. Ақшалай табыстар мына көздердің есебінен қалыптасады:

1) жалдағанда еңбектік келісімдерді орындау кезінде алынған үй шаруашылықтары мүшелерінің еңбекақысы, сондай-ақ сыйлықтар, жалақыға тұрақты үстемелер, әлеуметтік-мәдени мақсаттарға жұмыс берушілердің төлемақылары: жәрдемақылар, көлік қызметтерінің, жолдамалардың ақысы және с. с.

2) пайда, дивидендтер, бағалы қағаздар мен салымдар бойынша пайыздар нысанындағы кәсіпкерлік қызметтен түскен табыстар, жалдау ақысы және басқалары;

3) мемлекеттік әлеуметтік төлемақылар (трансферттер) : зейнетақылар, жәрдемақылар және бюджеттен және бюджеттен тыс әлеуметтік қорлардан төленетін басқа төлемдер;

4) басқадай түсімдер (сақтық өтемдері, мүлікті сатудан түсетін табыстар және басқалары) .

Бұл үш көздің арасындағы ара салмақ ала бөтен өзгеріп отырды: мемлекеттік меншігі бар әкімшіл-әміршіл жүйе жағдайларында үй шаруашылықтарының негізгі табыстары жалақы мен бюджеттен төленетін төлемақылар болды. Рыноктық қатынастардың дамуына қарай екінші көздің рөлі арта бастады. Алайда бүгінде де еңбекке ақы төлеу басты табыс болып қалуда. Нақтылы отбасы көзінің жекелеген түрінің маңызы оның әлеуметтік құрамымен айқындалады. Мәселен, еңбекке ақы төлеу ақшалай табысының 100%-ы дерлігін құрайтын үй шаруашылықтары бар, мысалы балалары жоқ жұмыс істейтін ерлі-зайыптылар. Ақшалай табысы тек мемлекеттік әлеуметтік трансферттер есебінен құралатын үй шаруашылықтары бар. Мысалы, жас немерелерін тәрбиелеп отырған ерлі-зайыпты зейнеткерлер. Үй шаруашылықтары табыстарының құрылымына тұрғылықты жері - қалада немесе ауылдық жерде тұруы әсер етеді.

Қазақстанда еңбек қызметінен алынатын ақшалай табыстар жалпы ақшалай табыстарда 2001 жылы 77%, 2005 жылы 76, 9%, 2007 жылы 81, 6%, 2009 жылы 80, 4%-ды құрады: еңбек қызметінен алынған табыстар көлемінде жалдамалы еңбектен алынған табыс 2009 жылы 70, 9%-ды, өзін-өзі жұмыспен қамтылудан және кәсіпкерлік қызметтен - 9, 5 %-ды, әлеуметтік трансферттер 15, 5 %-ды, өзге табыстар 3, 4 %-ды құрайды.

Бұдан басқа, үй шаруашылықтарының ақшалай табыстары натуралдық түсімдердің есебінен толығады (мысалы, қосалқы шаруашылықтарда өндірілген өнімдерден немесе өзінің тұтынуы үшін орындалған қызметтерден, сонымен бірге жұмыс берушілерден немесе мемлекеттен көтермелеулер түрінде алынған тауарлар-материалдық құндылықтардан) .

Үй шаруашылықтарының ақшалай табыстары деп үй шаруашылықтары мүшелерінің жалақысы, жеке-дара еңбек пен кәсіпкерлік қызметінен алынған табыс, зейнетақылар, стипендиялар, жәрдемақылар, өтемдік және басқа төлеулер (ізгіліктік көмекті қоса) пайыздар, дивидендтер, рента және меншіктен алған басқа табыстары, жеке қосалқы шаруашылықтың өнімін сатудан алған қаражаттар және өзге ақшалай түсімдер түрінде алған ақшалай қаражаттардың сомасын айтады.

Жалдамалы жұмыспен қамтудан түсетін табыс - жалақы; көтермелеу ақысының барлық түрлері, жалақыға үстемелер; қаламақылар; сыйлықақылар; пайдадан төленетін, сырқаттық парақтар бойынша, демалыстық жәрдемақылар төлемдері; жұмыс берушіден ақшалай және натуралдық нысандарда медициналық шығыстар үшін алынатын өтемақылар.

Өзін-өзі жұмыспен қамтудан түсетін табыс - кәсіпкерлік қызметтен ақшалай және натуралдық нысандарда түсетін табыстар.

Әлеуметтік трансферттер - зейнетақылар, стипендиялар, жәрдемақылар, өтемдік төлемдер, қосымша жеңілдіктер, қайырымдылық көмек.

Меншіктен түсетін табыс - акциялар мен басқа бағалы қағаздар бойынша дивидендтер мен ұтыстар; салымдар бойынша, борыш түрінде берілген сомаларды пайдаланғаны үшін пайыздар; салымдар бойынша ұтыстар; тұрғын үйлерді, көлік құралдарын, техниканы, жер учаскелерін жалға беруден түсетін табыстар.

Сатудан түсетін табыс - жылжымайтын мүлікті, әр алуан бұйымдар мен тауарларды сатудан; қосалқы шаруашылықтан алынған тамақ өнімдерін сатудан; басқа жақа көрсетілген әр түрлі қызметтерден түсетін табыс.

Табыстың басқадай көздері - алименттер, туған-туыстар мен таныстардан түсетін төлемдер.

Қолдағы ақшалай табыстар - міндетті төлемдер мен жарналарды шегергеннен кейінгі ақшалай табыстар.

Нақтылы ақшалай табыстар - тұтыну бағаларының өзгеруі есепке алынған ақшалай табыстар.

Нақтылы қолдағы ақшалай табыстар - тұтыну бағаларын ескере отырып міндетті төлемдер мен жарналарды шегергеннен кейінгі ақшалай табыстар.

Ақшалай табыстар атаулы (салықтар мен міндетті төлемдерді төлегенге дейін) және қолдағы (көрсетілген төлемдерді жүзеге асырғаннан кейін) табыстар болуы мүмкін. Нақтылы ақшалай табыстар - тұтыну бағаларының өзгерісін қоспағандағы ақшалай табыстар. Ақшалай табыстарды тұтыну бағаларының индексіне бөлу жолымен есептелінеді. Нақтылы қолдағы ақшалай табыстар - тұтыну бағаларының өзгерісін қоспағандағы міндетті төлемдер мен жарналарды шегергеннен кейінгі ақшалай табыстар.

Табыстарды сыныптаудың негізіне түрлі белгілер қойылған:

1. Табыс көзіне қарай олар былай бөлінеді: жалақы және еңбек қызметінің қосымша еңбекақысы; кәсіпкерлік қызметтен түсетін табыстар; бағалы қағаздардан түсетін табыстар;

мүлікті уақытша пайдалануға бергені үшін жалдау ақысы;

сақтық өтемі;

мүлікті өткізуден түсетін табыстар;

мемлекеттің ақшалай қорларына (бюджеттерден, бюджеттен тыс қорлардан) төленетін төлемақылар;

басқадай көздер.

2. Түсімнің бірқалыптылығына қарай табыстар былай ажыратылады:

тұрақты ( еңбекке ақы төлеу, жалдау ақысы және басқалары) ;

дүркін-дүркін (авторлық қаламақы, бағалы қағаздар бойынша табыстар және басқалары) ;

кездейсоқ немесе біржолғы сыйлықтар, мүлікті өткізуден түсетін табыстар;

3. Түсімнің сенімділігіне қарай табыстарды былай ажыратады: кепілденілген (мемлекеттік зейнетақылар, мемлекеттік қарыздар бойынша табыстар) ; шартты-кепілденілген (еңбекке ақы төлеу) ; кепілденілмеген (қаламақылар, комиссиялық сыйақы) .

Қазақстанда тұтынуға пайдаланылған орта есеппен жан басына шаққандағы табыстар бойынша едәуір саралану байқалады. Олардың ең жоғарғы және ең төменгі мәнінің ара қатынасы өңірлер бойынша бір жылғы есеппен 2005 жылы 4, 8 есе, 2008 жылы 3, 2 есе болды. Сонымен бірге ең төменгі күнкөріс деңгейінің саралануы жеткілікті болғанымен - 1, 4 есе - әйтседе едәуір аз. Тұтынуға пайдаланылған табыстардың өсімі 2005 жылы 116, 3%-ды, 2008 жылы 120, 0 %-ды құрады. Алайда ең төменгі күнкөріс деңгейінің шамасы да 2008 жылы 44, 7 %-га өсті, яғни тұтынуға пайдаланылған табыстардың нақтылы өсімі болған жоқ.

Он жылда табыстары ең төменгі күнкөріс деңгейінен аз тұрғандардың үлесі 4 еседен астамға кеміді.

2010 жылы халықтың жан басына шаққандағы орташа ақшалай табыстары нақтылы тұлғалауда 6, 3%-ға өсті, нақты жалақы (7, 5%) мен инфляция (7, 8%) іс жүзінде бірдей өсті. 1994 жылдан бері ай сайынғы номиналды еңбекақы көлемі 45 есе өсті. Орташа айлық жалақы 2007 жылғы 53 мыңнан 2010 жылы 80 мың теңгеге дейін артты. Алайда ауыл шаруашылығы жұмыскерлерінің жалақысы үнемі төмен болып қалуда - еліміз бойынша орташа жалақының 47%-ын құрайды; қаржы сферасы жұмыскерлерінің жалақысы орташа республикалық деңгейден 2, 3 есе, өндіру өнеркәсібін-дегіден 1, 7 есе жоғары; айырмашылық гендерлік аспектіде сақталып отыр: ер адамдардың орташа жалақысы әйелдердікіне қарағанда 1, 6 есе жоғары. Сондай-ақ өңірлер бойынша да алшақтық айтарлықтай - 1, 5 есе болып отыр.

Экономикалық дамудың өзіндік ерекшелігіне байланысты қаланың және ауылдың үй шаруашылықтары табыстарының деңгейі мен құрылымында айырмашылықтар қалыптасты: ауыл халқының ақшалай табыстары қалалыққа қарағанда 1, 8 есе төмен, кедейлік ауылдық аудандарда көбірек таралған.

Еңбекпен тапқан табыстар халықтың барлық ақшалай табыстарының төрттен үшін дерлік құрайтынын, ал олардың ішінде үштен екісінен артығы жалдамалы жұмыскерлердің табыстары екенін ескерсек, жұмыссыздық табыстар мөлшерінде елеулі рөл атқаратынын мойындауға тура келеді. Жұмыссыздық деңгейі мен халықтың кедейлігі арасында ең төменгі күнкөріс деңгейі жөнінде корреляция коэффициенті бойынша елеулі байланыс болатынын есеп-қисаптар көрсетіп отыр. Жұмыссыздықты 1 пайыздық тармаққа қысқарту кедейлікті 3 пайыздық тармаққа қысқартуды тудырады.

18. 4. Халықтың тұрмыстық

деңгейін мемлекеттік реттеу

Рынок жағдайларында еңбекке ақы төлеуді реттеуде мемлекеттің рөлі шектелінген. Қазіргі уақытта еңбекке ақы төлеуге ықпал жасау заңнамалық актілер көмегімен немесе салықтық механизм арқылы жанама жолмен жүзеге асырылады.

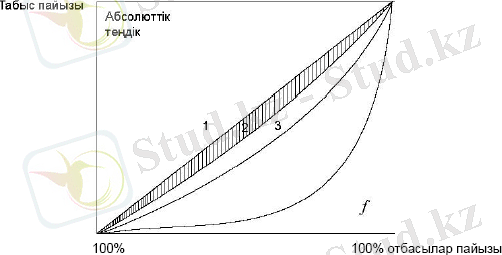

Жеке табыс салығын салу, фискалдық мағынасынан басқа, маңызды әлеуметтік функция орындайды - халықтың әр түрлі әлеуметтік топтарының табыстарын теңестіруді қамтамасыз етеді. Бұл функцияны әлеуметтік бағдарламалар бойынша бюджет шығыстары да орындайды, соның нәтижесінде табыстары төмен адамдар табыстары жоғарырақ топқа ауысады және әлеуметтік теңсіздік біршама азаяды. Бұл жағдаятты Лоренцтің қисық сызығы сипаттайды (18. 2 сызба) . Дейгейлес білікте (осьте) отбасыларының пайызы, ал сатылас білікте табыс пайызы салынған. Сызбадағы биссектриса табыстардағы абсолюттік теңдікті, Лорренцтің сызығы теңсіздікті, бірақ қисық сызық 1 - салықты төлегенге дейінгіні, қисық сызық 2 - оларды төлегеннен кейінгіні, ал қисық сызық 3 - мемлекеттік бюджеттен төленетін трансферттік төлемақыларды төлегеннен кейінгіні бейнелеп көрсетеді.

f нүктесі абсолюттік теңсіздіктің жағдаятын білдіреді. Сызбаның штрихталынған бөлігі салықтарды және мемлекеттік бюджеттен трансферттік төлемдерді төлегеннен кейінгі табыстардың теңсіздік дәрежесін бейнелеп көрсетеді

18. 2 сызба. Лоренцтің қисық сызығы

Еңбекке ақы төлеудің төмен деңгейіне жол бермеу және халықты әлеуметтік қорғау мақсатында жыл сайын қабылданатын республикалық бюджет туралы заңда жалақының ең төменгі мөлшері мен зейнетақының ең төменгі мөлшері белгіленеді. Меншіктің барлық нысандарының кәсіпорындары мен ұйымдары, сондай-ақ жұмыс күшін жалдауды жүзеге асыратын жеке кәсіпкерлер жұмыскерлерге белгіленген ең төменгі деңгейден аз төлеуге құқығы жоқ.

Инфляцияға байланысты ең төменгі көрсеткіштердің нақтылы маңызы төмендеуде. Үкімет ең аз еңбекақыны құнсызданудан біраз қорғауға тырыса отырып, оның мөлшерлерін мезгіл-мезгіл көбейтіп отырады.

Бюджеттік мекемелер бөлінген бюджеттік қаражаттарға байланысты жұмыскердің біліктілігі мен орындайтын еңбек міндеттерінің күрделігіне қарай үстеме ақылар түрлерін өз бетінше анықтайды. Тұтас алғанда еңбекақы қаржы-кредит мекемелерін айтпағанның өзінде бюджет сферасында өнеркәсіптегіден

1, 3 - 2, 3 рет төмен.

Өңірлік органдар бюджет сферасы жұмыскерлерінің нашар қамтамасыз етілгендігін ескере отырып, өз бюджетінің мөлшеріне қарай оларға қаржылық қолдау көрсетіп отырады.

Бұл факторға сондай-ақ салық салу деңгейі төмен немесе тіпті ол болмайтын «оффшорлық аймақтардың» бар болуы жағдай жасайды. Басқа жағынан, жоғары салық мөлшерлемелері елге шетелдік капиталдың дендеп енуіне кедергі жасайды, мұның өзі ішкі қорланымдардың жетіспеуі негізінде экономиканың дамуын тежейді.

Сондықтан салықтық реттеу бұл факторларды ескеруі және экономикалық қарым-қатынаста (байланыста) болатын елдердің салықтық шарттарын теңестіруге жәрдемдесуі тиіс.

Әлемдік практикада халықтың тұрмыс деңгейі индикаторларының бірі ең төменгі күнкөріс деңгейі болып табылады, ол мемлекеттің әлеуметтік саясатында кедейлік шегін (табалдырығын) анықтау және әлеуметтік төлемақылардың ең төменгі мөлшері үшін пайдаланылады. Сондықтан мемлекеттік әлеуметтік стандарттар 2006 жылдан бастап ең төменгі күнкөріс деңгейін есепке ала отырып белгіленеді, ал негізгі әлеуметтік төлемақылардың мөлшерлемелері бұл деңгейден төмен емес деңгейде белгіленеді.

Ең төменгі негіздеу күнкөріс деңгейінің мәні мен мөлшерін анықтауда халықаралық практикада адамның ең төмен қажеттіліктерін қанағаттандыруды қажет ететін тауарлар мен қызметтердің бірер ең төмен деңгейін белгілеуге негізделген тәсілдеме - тұтыну себеті кеңірек таралған. Ол азық-түлікті және азық-түліктік емес бөліктерге бөлінеді. Сонымен бірге көптеген елдерде ең төменгі күнкөріс деңгейінде азық-түлік шығыстарының үлесіне 25-тен 50 %-ға дейіні тиеді.

Тұтыну себетінің құны нормативтік, статистикалық және құрамдастырылған әдістермен анықталады. Дамыған елдерде ең төменгі күнкөріс деңгейін халықтың медициналық (орташа) табыстарын есепке ала отырып анықтаудың практикасы кең дамыған. Шығыс еуропалық елдердің көбінде есеп-қисаптарда нормативтік әдіс пайдаланылады. ТМД елдерінде ол басымырақ пайдаланылады және ең аз тұтыну себетінің құнына тең келеді.

Ең төменгі күнкөріс деңгейінің шамасы тағамдық азық-түліктерді тұтыну нормасы мен азық-түліктік және азық-түліктік емес шығыстар арасындағы ара қатынасты белгілеуге байланысты болған кезде практика құрамдастырылған әдісті пайдаланудың артықшылығына сендіреді.

Қазақстанда 2005 жылға дейін өмір сүрген ең төменгі күнкөріс деңгейіндегі азық-түліктік және азық-түліктік емес бөлігі - 70-тің 30 %-ға ара қатынасы - халық шығыстарының нақты құрылымына жауап бермеді. Халықтың әр алуан топтарына арналған тағамдық негізгі азық-түліктерді тұтынудың жаңа ең төменгі нормаларын қабылдауға табанды қажеттік қалыптасты. Бұл тамақтық азық-түліктерді тұтыну экономика дамуының дағдарыстық мезгілінің өзгеше ерекшеліктеріне көп нәрседе сәйкес келген қолданыстағы ең төменгі нормаларының салауатты тамақтану туралы қазіргі түсінікке, экономика дамуының қазіргі реалдарына, демографиялық жағдаяттың белгіленген үдерістеріне және негізгі тамақтық азық-түліктермен елдің азық-түлік рыногының толықтылығы деңгейіне жауап бермейтіндігіне байланысты болып отыр. Ең төменгі күнкөрістегі азық-түліктік және азық-түліктік емес бөліктердің арасындағы ара қатынасы 2006 жылдан бастап 60-тың 40%-ға ара қатынасына өзгерді. Екінші өзгеріс азық-түлік себетінің құрамына қатысты болып отыр, ол толық құнды және баланстанған тамақтану жөніндегі Дүниежүзілік деңсаулықты ұйымдастыру ұйымның ұсыныстарын ескере отырып кенейтілуде. Ең алдымен азық-түліктік себеттің ассортименттік жиынтығымен, ол 20 атаудың орнына предметтердің 43 атауын кіріктіреді. Бұл тамақтанудың сөткелік тағам мөлшерін (рационды) алуан етіп түрлендіруге, айқын пайдалы қасиеттері бар жұғымды заттардың түсуін айтарлықтай көбейтуге мүмкіндік береді. Оның үстіне бұл үшін отбасылық бюджетті айтарлықтай көбейтудің қажеті жоқ, мамандар жұғымды микроэлементтер бойынша теңгерімділікке қол жетеді деп санайды.

Ең төменгі күнкөріс деңгейін анықтауға жаңа тәсілдемелерді қабылдаумен байланысты кедейлік шегі өзгереді. Бұл жерде екі факторды бөліп көрсету қажет. Оның бірі - халықтың тұрмыс деңгейін бағалау, яғни тұрмыс деңгейі ең төменгі күнкөріс деңгейінен төмен азаматтардың үлес салмағын анықтау. Екінші фактор - бұл әлеуметтік көмек көрсету. Барлық елдер өзінің мүмкіндіктеріне қарай азаматқа, отбасына әлеуметтік көмек көрсетілетін шекті анықтайды. 2009 жылы әлеуметтік көмекті әр түрлі нысандарда 3600 мың адам алды.

Қазақстанда атаулы әлеуметтік көмек халықты әлеуметтік қорғау жүйесінің маңызды элементі болып табылады, ол ең төменгі күнкөрістің 40%-ы мөлшерінде белгіленген кедейлік шегінің жан басына шаққандағы табыстан төмен отбасыларына беріледі.

Балалары бар отбасыларына Мемлекеттік жәрдемақы туралы заңға сәйкес 18 жасқа дейінгі (бала туғанда берілетін бір жолғы жәрдемақылардан басқа) балаларға жәрдемақы ең төменгі күн көріс деңгейінің 60%-ы болатын отбасыларына беріледі.

«Қазақстан Республикасындағы арнаулы мемлекеттік жәрдемақы туралы» заңына сәйкес жәрдемақы 2001 жылғы 1 қаңтарға дейін тағайындалған жәрдемақы алушыларға жәрдемақыны қайта тағайындау Заңда көзделген негіздер бойынша ғана жүргізіледі. Жәрдемақы ай сайын ағымдағы ай үшін және оны алуға құқығы туындаған сәттен бастап жәрдемақы тағайындалған шарттардың сақталуы кезеңінде, Заңда белгіленген мөлшерде төленеді. Жәрдемақы алушы Қазақстан Республикасынан тыс жерге тұрақты тұруға кеткен жағдайда, жәрдемақы төлеу әділет органдарында тіркеуден шыққан айды қоса төленеді.

«Балалы отбасыларға берілетін мемлекеттік жәрдемақылар туралы» Қазақстан Республикасынның заңына сәйкес балалы отбасыларға берілетін мемлекеттік жәрдемақылар мынадай түрдегі ақшалай төлемдерді: бала тууына байланысты тағайындалатын және төленетін біржолғы мемлекеттік жәрдемақыны; бала бір жасқа толған күнді қоса алғанда оның күтімі жөнінде тағайындалатын және төленетін ай сайынғы мемлекеттік жәрдемақыны; он сегіз жасқа дейінгі балаларға тағайындалатын және төленетін ай сайынғы мемлекеттік жәрдемақыны; он сегіз жасқа дейінгі мүгедек баланы (мүгедек балаларды) тәрбиелеуші анасына немесе әкесіне, бала асырап алушыға, қамқоршысына (қорғаншысына) тағайындалатын және төленетін ай сайынғы мемлекеттік жәрдемақыны кіріктіреді.

18. 5.

Мемлекеттік әлеуметтік

трансферттер

Үй шаруашылықтарының ақшалай табыстарына сонымен бірге мемлекеттік әлеуметтік трансферттерді - зейнетақыларды, жәрдемақыларды және түрлі деңгейлер бюджеттерінен және бюджеттен тыс қорлар қаражаттарынан төленетін басқа төлемақыларды жатқызады.

Қазіргі кезде халықты әлеуметтік қорғаудың төрт деңгейлі жүйесі қалыптасқан: бірінші деңгей - мемлекеттік бюджеттен төленетін мемлекеттік базалық әлеуметтік жәрдемақылар: базалық зейнетақы төлемдері, мемлекеттік жәрдемақылар, баланың дүниеге келуіне біржолғы төлемдер; екінші деңгей Әлеуметтік сақтандырудың мемлекеттік қорынан ортақ зейнетақы мен әлеуметтік төлемдер төлеу, яғни барлық жұмыскерлер аударым жасайтын, ал зейнеткерлік жасқа толғандар немесе тиісті сақтық жағдайы орын алғанда алатын орнықтылық қағидаттарымен жүзеге асырылатын төлемдер; үшінші деңгей - міндетті зейнетақы жарналарының есебінен төленетін зейнетақы төлемдері, яғни адамның жеке салымдарына тәуелді жүзеге асырылатын төлемдер; төртінші деңгей - ерікті сақтандыру есебінен төленетін әлеуметтік төлемдер.

Үкіметтік бағдарламаларда халықтың жекелеген категорияларына әлеуметтік көмек көрсетудің қосымша нысандарын дамыту қарастырылған.

Қазақстанның стратегиялық жоспарларына сәйкес рыноктық қағидаттар және жинақтаушы зейнетақы қорлары мен сақтық ұйымдарының мүмкіндіктерін неғұрлым кенінен пайдаланатын әлеуметтік қамсыздандыру жүйесінің жаңа тұжырымдамасы енгізіледі. Бұл азаматтардың әлеуметтік қорғалуын арттыруды ғана емес, сонымен бірге елдің экономикасын ұзақ мерзімді қаржыландыру бойынша институционалдық мүмкіндіктерін де қамтамасыз етеді.

2010 жылы республикалық бюджетте әлеуметтік қамсыздандыруға және көмекке арналған шығыстар 19, 8%-дан артық көбейтілді. Бұл шығыстардың көлемі 833, 6 миллиард теңгеге («Жол картасы» бағдарламасын есепке алмағанда) жеткізілді, бұл іс жүзінде жалпының 20%-ын немесе елдің ІЖӨ-інің 5%-ын құрайды.

Әлеуметтік сақтандыру (қамсыздандыру) көбiнесе зейнетақымен қамтамасыз ету арқылы iскe асырылады.

Зейнетақы - бұл қартайғанда, толық немесе ішінара еңбек ету қабілеттігінен, асыраушысынан айырылған және заңда көзделген басқа жағдайларда азаматтарды қамтамасыз ету үшін берілетін ай сайынғы ақшалай төлемақы, қызмет атқарған уақыттағы табыстың бір бөлігі. Зейнетақы төлемдерінің мөлшерлері тек қана жұмыс өтіліне және зейнетақыны есептеу үшін берілген орташа айлық табыс деңгейіне байланысты болады.

«Қазақстан Респyбликасында зейнетақымен қамсыздандырy туралы» 1997 жылы маусымның 20-сындағы заңның қабылдануымен байланысты зейнетақы реформасы басталды. Оның мәні - 1997 жылға дейiн өмip сүрген зейнетақымен қамтамасыз етудің зейнетақы қорларын қалыптастыру кезiндегі ұрпақтардың ынтымақтастық қaғидaтынaн дара қорланымдардың қaғидaтынa көшуде болды. Бұл үшiн жинақтаушы зейнетақы қорларының жүйесі (соның ішінде Мемлекеттiк жинақтаушы зейнетақы қоры) және Зейнетақы төлеу жөніндегі мемлекеттiк орталық қарастырылған. Мемлекеттiк жинақтаушы зейнетақы қоры жалақының барлық түрлерін, әр алуан сыйлықақыларды, үстеме ақыларды, үстемелерді қоса, жалдамалы жұмыскерлердің еңбегін пайдаланатын заңи тұлғалардың, сондай-ақ дара кәсіпкерлердің, aдвокaттap мен жекеше нотариустардың ай сайынғы aқшaлай немесе натуралдық нысандағы табысынан (жұмыc берушiнiң материалдық, әлеуметтік игілiктер немесе басқадай материалдық пайда түрiндегі табыстарын қоса) он пайыз мөлшерiнде міндетті зейнетақы жарналары нысанында аудару жолымен қалыптасады. Бұл көздің есебінен жинақтаушы зейнетақы қорлары салымшыларының зейнетақы қорланымдары қалыптасады. Зейнетақы қорланымдарын қалыптастырудың басты мақсаты азаматтарды қартайғанда әлеуметтік қамтамасыз ету. Осыған байланысты жұмыскердің ай сайынғы табысынан ұсталатын және азаматтардың дара шоттарында жиналатын міндетті зейнетақы жарналары - бұл қатаң нысаналы ақша, график бойынша дүркін-дүркін төленетін төлемдер негізінде оның арналымы қарттықты қамтамасыз етуде болып табылады.

Зейнетақымен қамсыздандыру Қазақстан Республикасында зейнетақымен қамсыздандыру туралы Қазақстан Республикасы заңына сәйкес жүзеге асырылады.

Қазіргі кезде жинақтаушы зейнетақы жарналарының жүйесі - Зейнетақы төлеу жөніндегі орталық 1998 жылғы 1 қантардағы жай-күйі бойынша кемінде алты ай еңбек өтілі бар жеке тұлғаларға еңбек өтіліне бара-бар түрде жүзеге асырылатын ақшаны, жинақтаушы зейнетақы қорлары алушыларға зейнетақы қорланымдарын төлейді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz