Мұнай өнеркәсібі құралдарын және технологиялық коммуникацияларды жөндеу басқармасының (Манғыстаумұнайгаз АҚ филиалы) құрылуы, басқару құрылымы және 2004-2006 жж. техника-экономикалық көрсеткіштері мен еңбекақы қорын талдау

ҚАЗАҚСТАН РЕСПУБЛИКАСЫ БІЛІМ ЖӘНЕ ҒЫЛЫМ МИНИСТРЛІГІ

Ш. ЕСЕНОВ АТЫНДАҒЫ АҚТАУ МЕМЛЕКЕТТІК УНИВЕРСИТЕТІ

«Экономика және құқық» институты

«Экономика» кафедрасы

Диплом алды тәжірибеден өту жөніндегі

Е С Е П Т Е М Е

«Манғыстаумұнайгаз» АҚ

Орындаған: ЭУ-02-3 тобының студенті Танатарова А. А.

Тексерген: к. э. н. Жумурова А. К.

Кәсіпорындағы жетекші: Мовлямова К.

Ақтау - 2008 жыл

Мазмұны

Кіріспе . . .

- «МӨҚжТКЖБ-ң» құрылу тарихы . . .

- «МӨҚжТКЖБ-ң» басқару құрылымының ұйымдастырылуы 3. «МӨҚжТКЖБ-ң» 2005-2007 жылдар арасындағы негізгі техника-экономикалық көрсеткіштері . . .

4. «МӨҚжТКЖБ-ң» еңбекақы қорын талдау . . .

5. «МӨҚжТКЖБ-ң» 2006-2007 жылдардағы қаржы-шаруашылық қызметін талдау . . .

Қорытынды . . .

Пайдаланылған әдебиеттер . . .

Қосымшалар . . .

3

5

8

11

13

15

22

23

24

Кіріспе

Мұнайдың халық шаруашылығында маңызы зор. Мұнайды және одан алынатын әр түрлі құнды өнімдерді өндіріс немесе ауылшаруашылығы салаларында кеңінен қолданылады.

Қазақстан Республикасының басты стратегиялық мақсаты-жоғары индустриалды дамуға қол жеткізу және Қазақстанның дамушы елдерінің қатарынан дамыған индустриалдық елдердің қатарына көшуін қамтамасыз ету. Бұл стратегиялық мақсаттарды жүзеге асыруға еліміздің табиғи байлықтары басты шарт бола алады. Соның ішінде мұнай өндірісі еліміздің тұрақты дамуына кепіл бола алады.

Қазіргі заманғы нарықтық шарттарда кәсіпорынның қалыпты қызмет етіп және тұрақты өмір сүру жағдайының негізгі кепілі-оның тұрақтылығы.

Нарықтық экономикада кәсіпорынның қаржылық тұрақтылығына баға беру үшін оңтайлы басқарушылық, өндірістік, соның ішінде қаржылық шешімдер қабылдау үшін кәсіпорынның қаржылық жағдайын талдау аса маңызды болып табылады.

Нақты және түпкілікті терең, бөлшекті талдау жүргізу негізінде объективті түрде оның қызметінің тиімділігін бағалауға, кәсіпорынның қаржылық тұрақтылығын бекіту және іскерлік белсенділігін қарқындату бойынша басқарушылық шешімдер қабылдау үшін басқару бөлімдеріне тиімді, дұрыс шешімдер ұсыныстар беруге болады.

Кәсіпорынға талдау жүргізу олардың ұжымдарының, басшыларының, меншік иелерінің әдеттегі қаржылық-шаруашылық қызметімен байланысты. Қазіргі кезде бизнес-жоспарлардың негізделуінің және орындалуының талдауын, маркетингтік кәсіпорындардың салыстырмалы талдауын, өндірістің және өткізудің мүмкіндіктерін талдау, өндіріс және өткізуге әсер ететін ішкі және сыртқы экономикалық жағдайларды анықтау, нақты тұтынушыларды талдау, тұтынушылардың шығарылатын өнімдерді бағалауы, қажетті детализациямен тірі және заттай еңбек шығындарын талдау, өндірістік өткізу, маркетингтік қызметтің қаржылық нәтежилерін талдау, әр түрлі факторлар әсерін есепке ала отырып, коммерциялық тәуекелділікті талдауды өткізу өте қажет болып табылады.

Осы диплом алды тәжірибенің «ҚазМұнайГаз» Барлау Өндіру Акционерлік Қоғамының филиалы, «ӨзенМұнайГаз» Өндірістік Филиалы, «Мұнай өнеркәсібі құралдарын және технологиялық коммуникацияларды жөндеу басқармасында» өтті.

Диплом алды тәжірибенің мақсаты теориялық білімді практика жүзінде қолдана білу.

Тәжірибенің негізгі мақсаты:

- Басқарманың құрылуы, спецификациясы, басқару құрылымы, ондағы бөлімшелермен танысу.

- Басқарманың қаржы-шаруашылық жағдайын ескере отырып, ондағы техника-экономикалық көрсеткіштерді талдау.

- Басқарманың кіріс пен шығысын талдау.

- Кадрлар саясатына шолу жасау.

- Жоғарыдағы мәселелерді топтай отырып, оларды қорыту. «МӨҚ ж ТКЖБ-ң» құрылу тарихы

«Мұнай өнеркәсібі құралдарын және технологиялық коммуникацияларды жөндеу басқармасы» (бұрынғы атауы - «Ремсервис» ЖШС-і) 1997 жылдың қазан айының 1-ші жұлдызында құрылды. Алғаш ашылған кезде серіктестік басшысы болып В. А. Чекашов тағайындалды. Серіктестік үш цехтан құрылып, қарамағында 152 жұмысшы болды. Серіктестіктің басты мақсаты - мұнай өндіруші мекемелердің жабдықтарына күрделі жөндеу жұмыстарын және оларға керекті құралдарын жасау арқылы қамтамасыз ету. Алғашқы кезде серіктестіктің түскен сұраныстарын уақытында орындауда үлкен қиындықтар кездесті. Осыған қарамастан тәжірибелі басшылар мен білікті мамандардың арқасында басқа да кәсіпорындармен тең деңгейде еңбек етіп, серіктестік мол табыстарға жетті. 1997 жылы 23117 мың теңгенің өнімі өндірілді. Сол кезде бас инженер қызметінде - А. Айткулов, директордың орынбасары қызметінде -Ж. Түйешиев, жоспарлау, еңбекті ұйымдастыру және жалақы бөлімінің бастығы қызметінде - А. Иманғалиева, бас механик қызметінде -Н. Молжігітов, еңбекті қорғау және техника қауіпсіздігінің бас маманы қызметінде - Е. Иманқалиев, конструкторлық бөлімінің бастығы қызметінде - Л. Гумаров, бас технолог қызметінде - Ж. Торғаев, бас есепші - Т. Меңдібаев, мамандармен жұмыс бөлімінде - Қ. Аманиязова, цех басшылары қызметінде - Ж. Бопылов, Ж. Есболаев, И. Ермеков және тағы басқалар жұмыс атқарды.

Сонымен қатар білікті жұмысшылар қатарында: сораптарды күрделі жөндеушілер бригадасында слесарь - жөндеушілер: Е. Салахиев, Е. Байгүбенов, Б. Бектұрсын, А. Ғалым, трос тоқушылар: Р. Қызылқұлов, С. Калидуллин, станок жөндеушілер бригадасында: І. Жұмағазиев, Т. Меңдіғалиев және дәнекерлеушілер: Ж. Айтбаев, М. Тілеуов, С. Серікбаев, темір жонушылар: С. Ақжігітов, Е. Бабақұлов, Ж. Нұрлыбаева, темір тесушілер: К. Бекмағанбетова, Н. Ерболатова, С. Жамалов және т. б. қызмет атқарды. Қазіргі кезде құрметті зейнеткерлікке шыққан ардагер -мұнайшыларда кәсіпорынның жоғарғы деңгейге көтерілуіне өз көмектерін аз көрсеткен жоқ. Олар жастарға өздерінің тәжірибелерін үйретіп, білікті ұстаз ретінде көптеген көмектерін көрсетті. Атап айтсақ, сол кезде конструкторлық бөлімінің бастығы қызметін атқарған Гумаров Латиф, слесарь - жөндеуші қызметтерін атқарған Игібаев Байтұр, Жантілеуов Кенжебек, күзетші қызметін атқарған Оразов Нұрадин осы азаматтардың кәсіпорын дамуына қосқан үлестері мол.

Чекашов Виктор Анатольевич - ол өзінің еңбек жолын 1980 жылы Жирновский атындағы мұнай техникумын техник - механик мамандығы бойынша аяқтағаннан кейін Астрахань қаласында дизелист - моторист, қызметінен бастады. 1997 жылы «Өзенмұнайгаз» Акционерлік Қоғамының бұйрығына сәйкес, ауысу арқылы «Ремсервис» ЖШС - нің директоры қызметіне тағайындалды. 2004 жылы сәуір айынан бастап басқа жұмысқа ауысуына байланысты жұмыстан босатылды. В. А. Чекашов басқарушы қызметте болған уақытында өзінің ұйымдастырушылық қабілетінің жоғарғы деңгейде екенін көрсете білді. «Ремсервис» ЖШС - нің осындай деңгейге жетуіне өз күшін аяған емес.

«Ремсервис» ЖШС-і 2003 жылдың қаңтар айының 1-ші жұлдызынан бастап, «Өзенмұнайгаз» ААҚ-ның бұйрығына сәйкес «Мұнай өнеркәсібі құралдарын және технологиялық коммуникацияларды жөндеу басқармасы» филиалы болып қайта құрылды. Жұмысшылардың саны артты, кәсіпорын алдындағы жұмыс көлемі көбейіп, цехтардың саны - 6-ға жетті. Атап айтсақ, №1 цех - мұнай кәсіпшілік жабдықтарына қажетті құралдар дайындап, сораптарды күрделі жөндеумен айналысады. №2 механикалық цехы - темір жону арқылы мұнай кәсіпшілік жабдықтарына керекті құралдар дайындайды. №3 механикалық-жөндеу цехы - сораптарды ортаға үйлестіру және күрделі жөндеумен, сонымен қатар темір жону арқылы мұнай кәсіпшілік жабдықтарын дайындайды. 2002 жылы №1-ші Мұнай Газ Өндіру Басқармасына қарасты мұнай кәсіпшілігіне қызмет көрсететін екі бөлімше МӨҚ ж ТКЖ басқармасының қарамағына ауыстырылып, жаңадан №4 және №5 цехтар құрылды. Бұл цехтар №1 МГӨБ мен №2 МГӨБ-на мұнай кәсіпшілік жабдықтарына қызмет көрсетумен айналысады. Сонымен қатар 2003 жылдан бастап, № 1-ші МГӨБ-на қарасты Сораптық компрессорлық құбырларды таңбалау, диагностеу және құбыр жөндеу цехы МӨҚ ж ТКЖ басқармасының қарамағына ауыстырылып, № 6 цех құрылды. Бұл цехтың мақсаты № 1, 2, 3 МГӨБ мен ҒТӨБ-нан келген сораптық компрессорлық құбырларды таңбалау, диагностеу және жөндеу жұмыстарымен айналысады.

2003 жылы басқармада құрылыс бригадасы құрылып, қазіргі кезде құрылыс-жөндеу жұмыстарын жүргізуде. Құрылысшыларды басқарма бастығының құрылыс жөніндегі орынбасары С. Аманиязов және өндірістік-техникалық бөлімінің бастығы Қ. Жолдыбаев басқарады. Тәжірибелі мамандар мен кәсіпқой құрылысшылардың еңбегінің арқасында Газ өндеу басқармасының аумағындағы №8 асхана қазіргі заманның талабына сай күрделі жөнделіп, жабдықталды. Сонымен қатар жаңадан құрылған №3 МГӨБ-ның бас кеңсесіне күрделі жөндеу жүргізілді. «Кендірлі» демалыс орнында да көптеген жұмыстар атқарылды. Қазіргі кезде басқарма жұмысшыларының саны - 538-ге дейін артты. 2004 жылдың мамыр айынан бастап басқарма бастығы В. А. Чекашов басқа жұмысқа ауысуына байланысты директор қызметінен босатылып, орнына осыған дейін бас инженер қызметінде жұмыс атқарған тәжірибелі маман Ж. Сәт тағайындалды.

Сәт Жауынбай - Еңбек жолын 1969 жылы Ералиев совхозында әртүрлі қызметтерде жұмыс жасады. 2000 жылы «Ремсервис»ЖШС-не бас инженер қызметіне қабылданды. 2004 жылдың сәуір айынан бастап МӨҚжТКЖ басқармасының бастығы қызметіне тағайындалды. Өзінің тәжірибесінің арқасында басқарма беделін жоғарғы деңгейге көтеруде.

- МӨҚ ж ТКЖБ-ң басқару құрылымының ұйымдастырылуы

Өндірісті басқару - кәсіпорын менеджментінің негізгі функциясы болып табылады. Басқару кәсіпкерлік қызметтің маңызды элементтерінің бірі. Кәсіпорынды басқару - өндірісті ұйымдастыру, оның потенциалын, іскерлігін арттыру үшін және табысқа жету үшін қолданылатын, әдістердің, өндірісті ұйымдастырудың, басқарудың түрлері мен құралдарының жиынтығы. Басқарудың негізгі функциялары: ұйымдастыру функциясы, ұтымды ұйымдық құрылымды қалыптастыру, бақылау.

Өндірісті басқару - өндіріс процесінің тиімділігін, еңбек өнімділігін арттыру және өнім сапасын жоғарылату мақсатында оны реттеп отыру.

Өндірісті басқару мынадай мақсаттарға негізделеді:

- өндіріс бөлімшелерінің ұтымды қызмет жасауын қамтамасыз ету;

- өндіріс пен өткізу цикліндегі кездесетін ауытқуларды тез анықтаудың озық та ұтымды моделдерін пайдалану.

Басқару жүйесі кәсіпорын қызметі жүзеге асырылатын форма және мазмұны оның функциясында көрінсе, ал фирма - оның ұйымдастыру құрылымында. Кәсіпорынның ұйымдастыру құрылымы басқару аппаратының бөлімшелер құрамын, басқару процесін жүзеге асыру барысында болатын қатынас және байланысты көрсетеді.

«МӨҚ ж ТКЖБ» келесідей ұйымдастыру құрылымы қызмет етеді.

Жоспарлау, еңбекті ұйымдастыру және жалақы бөлімінің басты мақсаты басқарманың жоспарлы - экономикалық жұмысын ұйымдастыру, жетілдіру болып табылады. Бөлімге басты мақсатына сәйкес төмендегі қызметтер жүктеледі. Басқарманың техникалық -өндірістік, қаржы жоспарын жасауды ұйымдастыру және басшылық ету, орындалуын қамтамасыз ететін ұйымдастыру және техникалық шараларды экономикалық негіздеу, кәсіпорынның жұмысын экономикалық жағын көтеретін ұсыныстар қосу, тапсырыс берушінің жұмысын орындауға есеп жұмыстарын ұйымдастырады. Өндіріс жоспарының орындалуын бақылау бақылау. Еңбекақының жұмсалуын, еңбекақы төлеудің түрі мен жүйесінің, тариф мөлшерінің мамандар мен жұмысшылардың дәрежесін, разрядтарының дұрыс қолданылуын қадағалайды. Жалақы, сыйақы төлеу, басқарма қызметкерлерін материалдық ынталандыру түрлерін жетілдіру. Техникалық - өндірістік қаржы жоспарын жасауға басшылық етеді және оны барлық бөлімдерімен өзара байланыстырады.

Есепшілер бөлімі - есепке алу, есептеме жүргізу, банкпен, жеткізушілермен, басқа ұйымдармен есеп айырысу, еңбекақыны есептеу және төлеу, кәсіпорынның қаржылық қызметін талдау, тағы да басқа қызметтерді жүзеге асырумен айналысады.

Мамандар бөлімі - жұмысшыларды таңдау, жұмысқа қабылдау, жұмыстан босату (белгілі бір себептерге байланысты), қызметкердің жеке ісін жүргізу. Жұмысқа алу, жұмыстан шығару, жұмысшыларды оқытуды ұйымдастырады, іс - қағаздарды дайындайды.

Еңбек қауіпсіздігін қорғау бөлімі - тікелей жұмысшылармен бірігіп жұмыс жасайды. Бұл бөлімнің мақсаты-өндіріс алаңында жұмыс жасап жатқан жұмысшылардың ереже сақтауын қадағалау. Өз кезегінде Еңбек қауіпсіздігін қорғау бөлімінің бас маманы әрбір цехты аралап, ондағы шебердің, темір жонушылардың, темір тесушілердің, дәнекерлеушілердің, жөндеушілердің, яғни жалпы алғанда барлық жұмысшылардың ереже сақтауын қадағалап, үнемі тексеріп отырады. Бұл бөлім - кәсіпорында еңбек ететін шаруашылық топтың жұмысшыларынан әр жыл сайын « техника қауіпсіздігін сақтау» туралы ережеге сәйкес, сынақтар өткізіп отырады.

Өндірістік-технологиялық бөлімінің мақсаты - кәсіпорында өндіріліп жатқан өнімдердің сапасын тексеру және сол өнімді өндіруге кеткен материал шығындарын анықтау болып табылады.

Орталық жүйе қызметі - басқа да кәсіпорындармен тығыз байланыста болады. Кәсіпорында қызмет ететін автокөліктердің жүру бағытына байланысты жолдамалар берумен айналысады.

Аймаққа шаруашылық қызмет көрсету және технологиялық коммуникацияларды жөндеу бөлімі. Бұл бөлімде сылақшылар, ағаш шеберлері, тас қалаушылар және дәнекерлеушілер қызмет етеді. Құрылыс бригадалары цехтардағы, кәсіпорын ғимаратындағы жөндеу жұмыстарын жүргізеді.

МӨҚжТКЖ Басқармасының негізгі өндірістік құрылымының бөлігі болып цехтар саналады. Цех-әкімшілік жағынан оқшауланған, жай өндіріс процесінде белгілі-бір жұмысты атқаратын буын. Цех бастығының мақсаты-сол өндіріске басшылық ету. Цех бастығының бір орынбасары болады, ол өз кезегінде бастық болмаған жағдайда өндірісті басқаруды өз қолына алады. Осыдан кейінгі саты цех шебері болып табылады. Цех шеберінің мақсаты-әрбір жұмысшыға тапсырма беру, дайын болған өнімді қабылдап алу және өнім сапасын тексеру. Басқарманың әрбір цехында бір ғана цех мөлшерлеушісі болады. Мөлшерлеушінің мақсаты-сол цехта қызмет ететін жұмысшылардың жұмысқа шыққан күніне байланысты және разрядына байланысты еңбекақыларын есептеу, тапсырыс берушінің сұраныстарын қамтамасыз ету. Негізінде бұл басқарманың цехтарында темір жонушылар, темір тесушілер, темір ұсталар, жөндеушілер, дәнекерлеушілер, газбен кесушілер т. б. қызмет етеді.

3. МӨҚжТКЖБ-ң 2004-2006 жылдар арасындағы негізгі техника-экономикалық көрсеткіштерін талдау

2004-2005 жылдар арасындағы техника-экономикалық көрсеткіштері

Кесте 1.

МӨҚжТКЖ Басқармасының шаруашылық қызметінен түскен жылдық табыс 2004 жылы 1065579 мың теңге, 2005 жылы 1269592 мың теңге, ал 2006 жылы 981182 мың теңгені құрады. Берілген жағдайда жылдық табыс 2004 жылмен салыстырғанда 2005 жылы 204013 мың теңгеге өскен. Жылдық табыстың өсуін сұраныстың болуы, басқа да негізгі құралдар, материалдар, дайын өнімдер, дебиторлық борыш, ақша құралдары және басқа да ағымды активтердің өсуімен түсіндіруге болады.

Өзіндік құн-өнім өндіруге жұмсалған барлық шығын. Өзіндік құн-бұл өндірістік өнім бағасы, яғни өнім өндіруге немесе қызмет көрсетуге кеткен шығындар: шикізат, материал, электр энергиясы, амортизациялық жарна, еңбекақы т. б. кіреді.

Кәсіпорында өндірілген өнімнің өзіндік құны 2004 жылы 1039689 мың теңге, 2005 жылы 1327597 мың теңгені құрап, яғни 287908 мың теңгеге ұлғайды. Ал 2006 жылы бұл көрсеткіш 986451 мың теңгені құрады. Бұндай өсімді атқарылған жұмыс көлемінің өсуімен байланыстыруға болады.

Кәсіпорынның негізгі қызметтен түскен табыс 2004 жылы 963249 мың теңгені, 2005 жылы 1269592 мың теңгені, ал 2006 жылы 962606 мың теңгені құрады. 2005 жылы негізгі қызметтен түскен табыс өткен жылмен салыстырғанда 306343 мың теңгеге ұлғайған, бұл орындалған жұмыс көлемінің өскенін көрсетеді.

2004 жылы кәсіпорын жұмысшыларының орта тізімді саны 582 адамды құрады, 2005 жылы 542 адамды, ал 2006 жылы 399 адамды құрады. 2005 жылмен салыстырғанда 2006 жылы жұмысшылар саны азайды. Себебі, осы уақытқа дейін қызмет жасап тұрған сораптық компрессорлық құбырларды таңбалау, диагностикалау және жөндеумен айналысатын №6 цехтың басқармадан бөлініп кетуіне байланысты түсіндіріледі.

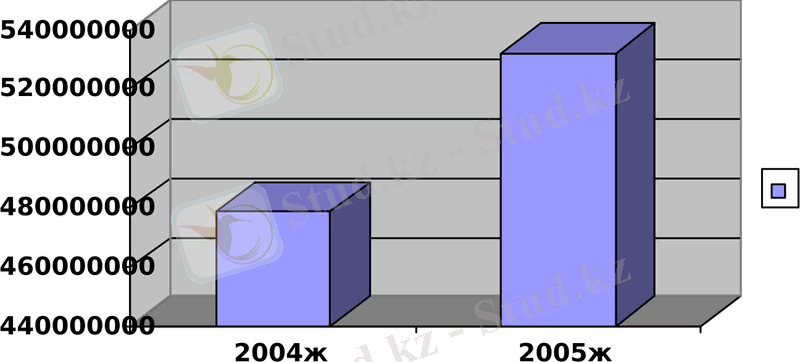

Кәсіпорынның еңбекақы қоры 2004 жылы 478725 мың теңгені, 2005 жылы 532132 мың теңгені, ал 2006 жылы 389344 мың теңгені құрады. 2004 жылмен салыстырғанда 2005 жылы кәсіпорында еңбекақы қоры 53407 мың теңгеге ұлғайған, бұл сол жылы жұмысшылар санының жоғарылауымен, орташа жалақының өсуімен байланысты түсіндіріледі.

Кәсіпорынның басты мақсаты пайда табу. Пайда табу үшін қоғамға қажетті тауарлар мен қызметтерді өндіру керек, тек қана өндіру емес сонымен бірге сапалы өнім, қызмет бәсекелестікте жеңетін бағасы жоғары тауар мен қызмет болуы керек. Баға бәсекелестігінде пайда табу үшін әрбір өнімге, қызметке шаққанда аз шығын жұмсау, сапалы өнім өндіру керек.

Таза пайда - кәсіпорынның өзінде қалатын пайда. Яғни барлық төлемдер мен салықтарды төлеп болғаннан кейін қалатын сумма және ол өз кезегінде кәсіпорынның дамуы, ақша қорының құрылуы, әлеуметтік қажеттілік және басқа да шаралар үшін жұмсалады.

МӨҚжТКЖБ-ң таза пайдасы 2004 жылы 25890 мың теңгені, 2005 жылы -58005 мың теңгені, ал 2006 жылы -5269 мың теңгені құрады. Бұл жағдайда таза пайданың азаюы салық төлемдерінің т. б. өсуімен сипатталады.

4. МӨҚжТКЖБ-ң» еңбекақы қорын талдау .

Кәсіпорында еңбекақыны ұйымдастырудың механизмі жұмыс күшінің еңбекақыға өзгеруінің процесін тікелей қамтып көрсетеді. Олардың қазіргі нарықтық жағдайларға қаншалықты сәйкес келетіндігі, еңбекақының негізгі қызметінің орындалуына байланысты. Еңбекақыны ұйымдастыру арқылы нарықтық экономиканың екі қозғаушы күштер арасында жұмыс беруші мен қызметкердің мүдделері арасында келісімдер жасалынады.

МӨҚжТКЖБ-ң инженер-техник қызметкерлерінің жалақы қоры

Кесте 2.

Бөлім, цех атаулары және

қызметкерлер лауазымы

2004-2005жж.

ауытқу (+, -)

Басқармада 2004 жылы еңбекақы қоры - 478725 мың теңге, 2005 жылы-532132 мың теңгені құрады. Ал 2006 жылы 389344 мың теңгені құрады. 2005 жылдың еңбекақы қоры алдыңғы жылмен салыстырғанда 53407 мың теңгеге көбейді. Бұл жылдық табыстың өсуімен сонымен бірге бір адамға шаққанда орташа жалақы 81816 теңге болуымен түсіндіріледі. Осының салдарынан сәйкесінше еңбекақы қоры көрсеткішінде өзгеріс болды.

Басқарма басшысының жалақысы 2004 жылмен салыстырғанда 2005 жылы 5612 теңгеге ұлғайған. Ал бас инженер жалақысы 2004 жылмен салыстырғанда 2005 жылы 5052 теңгеге көбейген, директор орынбасарының жалақысы 2004 жылмен салыстырғанда 2005 жылы 4538 теңгеге өскен, өндірістік-технологиялық бөлімінің жалақысы 14744 теңгеге ұлғайған, орталық жүйе қызмет бөлімінің жалақысы 7108 теңгеге, есепшілер бөлімінің жалақысы 16726 теңгеге өскен. Ал жоспарлау, еңбекті ұйымдастыру және жалақы бөлімінің жалақысы 10375 теңге ұлғайған, механикалық-энергетикалық бөлімінің жалақысы 8928 теңгеге өскен, конструкторлық бөлімінің жалақысы 6716 теңгеге көбейген. Ал мамандар бөлімінің қызметкерлерінің жалақысы 5331 теңгеге, еңбек қауіпсіздігін қорғау бөлімінің жалақысы 5801 теңгеге өскен. Цех бастықтарының жалақысы 2004 жылмен салыстырғанда 2005 жылы 21468 теңгеге, ал орынбасарларының жалақысы 16698 теңгеге көбейген. Ал цех шеберлерінің жалақысы 26784 теңгеге, ал цех мөлшерлеушілерінің жалақысы 10662 теңгеге өскен.

Басқармада бір адамға шаққанда орташа жалақы 2004 жылы 68546 теңге, 2005 жылы 81816 теңгеге өскен. Ал 2006жылы 75557 теңгені құрады. Басқарма инженер-техник қызметкерлерінің жалақы қорының өсуі мереке күндеріне төленетін сыйақылар есебінен болған.

Диаграмма 1.

5. МӨҚжТКЖБ-ң қаржы-шаруашылық қызметін талдау.

Қазіргі нарықтық қатынастар жағдайында кәсіпорынның қаржы -шаруашылық жағдайын талдаудың маңызы зор. Бұл кәсіпорындардың тәуелсіздікке ие болуымен, сондай-ақ олардың меншік иелері, жұмысшылар, коммерциялық серіктестіктер және басқада контраагенттер алдында өзінің өндірістік кәсіпкерлік қызметінің нәтижесі үшін толық жауапкершілікте болуымен байланысты.

Кәсіпорынның қаржылық - шаруашылық жағдайының объективті дұрыс бағасын алудың ең тиімді тәсілі кәсіпорын қызметінің табыс және шығыстарына талдау жасау.

Кесте 3.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz