Т.Рысқұлов ауданы Салық басқармасында өткен өндірістік тәжірибе: 2009-2010 жылдардағы салықтық түсімдердің талдауы және Агро Өнім ЖШС-тің қаржылық әрі салықтық саясаты

Т. Рысқұлов атындағы Қазақ Экономиалық Университеті

Факуьтет «Қаржы»

Кафедра «Қаржы»

050509 «Қаржы»

Өндірістік тәжірибе туралы

Есеп беру

Өндірістік тәжірибе өткен орын: Жамбыл облысы . Т. Рысқұлов ауданы Салық Басқармасы»

Орындаған:

Өндірістік тәжірибе жетекшісі:

Алматы 2011

Жоспар

Кіріспе

1. Жамбыл облысы . Т. Рысқұлов ауданы Салық Басқармасының құрылымы және атқаратын қызметтері

1. 1Заңды тұлғалардың есеп қисабын қабылдау және өңдеу бөлімі

1. 2 Ұйымдастыру және адамдық ресурстар бөлімі

2. 2009-2010 жылдардығы Жамбыл облысы . Т. Рысқұлов ауданы Салық Басқармасының бюджеттік түсімдерін талдау

3. Жамбыл облысы . Т. Рысқұлов ауданы Салық Басқармасының мысалында «Агро Өнім» ЖШСнің методикалық бөлімі

3. 1. «Агро Өнім» ЖШСнің қаржылық жағдайы

3. 2. «Агро Өнім» ЖШСнің салықтық есеп саясаты

Қорытынды

Пайдаланылған әдебиеттер тізімі

Кіріспе.

Мен Асылбаев Самат Т. Рысқұлов атындағы ҚазЭУ-нің қаржы факультетінің 4 курс студенті өзімнің дипломдық жұмысқа дейінгі өндірістік практикамды 2010ж 13 желтоксанан 2011ж 30 сәуір аралығында Жамбыл облысы ауданы . Т. Рысқұлов ауданы салық басқармасында өткіздім.

Практика барысында мен ҚР-ның салық заңнамасымен, салық басқармасы бөлімінің құрылымымен, жанама бөлімі қызметкерлерінің қызметтік міндеттемелерімен, заңды және жеке тұлғалардың тапсыратын декларацияларымен, басқа да есептер мен қаржылық есеп беру материлдарымен, декларацияны қабылдау тәртібімен заңды тұлғалардың есебімен, қызметтік хаттар, өтініштер және наразылықтарды қарау тәртібімен, СТТН, салық төлеушіні есепке алу тәртібімен, есепке беру түрлері мен бланкалық материалдармен, төлем тапсырмалары, квитанциялар және т. б. құжаттарды толтыру тәртібімен таныстым. Сонымен қатар мен салық қызмет органдарында қолданылатын бағдарламаларды (ИНИС, ИСИД, НДС және мұрағат бөлімінің қызметтері мен таныстым.

Практика барысында мен келесі бөлімдердің жұмысын меңгердім:

1. Мұрағат бөлімі.

2 . Жанама салық бөлім

3. Өндірістік емес төлемдер бөлімі

4. Салық төлеушілермен жұмыс жасау бөлімі

- Жамбыл облысы. Т. Рысқұлов ауданыСалық атқаратын қызметтері

Қандай да болмасын әрбір ұйымдар жұмыс жүргізу үшін өздерінің жалпы заңдарын шығарып, соның негізінде жұмыс ұйымдастырып, басқарып отырады. Сол сияқты Салық инспекциясының да өзіне тиісті жалпы ережелері, заңдары бар. Осы заңдарда, ережелерде аталмыш ұйымның қызметтері мен міндеттері туралы айтылады және де құрылымдық бөлімдерге қойылатын талаптар да айталады.

Әрбір салық комитетінің басқармасы үш негізгі бөлімдерден тұрады:

1. Талдау және болжау бөлімі.

2. Төлемдерді есепке алу.

3. Ірі салық төлеушілердің мониторингі бөлімі.

Бұл басқарманың негізгі міндеттері мен қызметтері:

- Салық және басқа да міндетті төлемдердің бюджетке түсуі бойынша Қазақстан Республикасының Қаржы Министрлігінің Салық Комитетінің белгілеген есеп берулерді құру және ұсыну.

- Болжамдық көрсеткіштердің орындалуына талдау жасау және салық және басқа да міндетті төлемдердің бюджетке түсуінің динамикасын көлемі және соммасы бойынша көрсету, Қазақстан Республикасының Қаржы Министрлігінің Салық Комитеті жүргізген мемлекеттік бюджетіне және қалалық, аудандық Маслихаттың жергілікті бюджетіне кіріске алу жөніндегі қолы.

- Салық және басқа да міндетті төлемдердің бюджетке түсуін есепке алуды жүргізу және ұйымдастыру.

- Мемлекеттік және аймақтақ деңгейде ірі салық төлеушілердің электрондық мониторингін жүргізу.

- Ірі салық төлеушілер беретін мәліметтерді кешенді түрде талдау және салықтық есеп берулермен салыстыру, бұл талдаудың мақсаты ірі кәсіпорындарды анықтау және осыған байланысты қосымша салық салу қоймасын жасау.

- Осы құзырлы басқарма аумағында салық және басқа да міндетті төлемдерді қарастыратын салық заңнамалары мен заң актілерінің орындалуына бақылау жасау.

- Салық және басқа да міндетті төлемдерді қарайтын заңнамалар мен заң актілерінің тиімділігн анықтау және салықтық әкімшілік тіркеулердің жүзеге асуына ұсыныстар енгізу.

- Салық қызметкерлерінің жұмыс істеу тәжірибелерін талдау отырып Қазақстан Республикасының Салық Комитеті жұмыс тәжірибесін қорыту.

- Басқарма болжамдардың орындалуына талдау жасайды және ауытқу динамикасын анықтайды. Қазақстан Республикасының Қаржы министрлігінің Салық комитетінің белгілеген есеп берулер бойынша жедел және басқа да есеп беру түрі бойынша жұмыс жасайды. Осы есеп берулерде салық және басқа да міндетті төлемдердің бюджетке түсуін соммалық және ауытқу динамикасын көрсетеді. Салық және басқа да міндетті төлемдердің бюджетке түсу жайлы мәліметтерді Қазынашылық пен бірігіп салыстырады және алғашқы құжаттарды талдайды. Салық төлеушілердің мониторингі есеп беру түрі бойынша аудандық Салық комитеттерінен есеп берулерді жинайды. Салық төлеушілердің хаттарын, өтініштерін және үндеулерін қарайды және салық заңнамаларын жасауға қатысады.

- Есепке алу бөлімі бұл Қазақстан республикасының Қаржы министрлігінің Салық комитетінің белгілеген нұсқаулары бойынша есеп берулерді ұсынады. Ұйымдардың дер кезінде салы төлеуін және салық қызметкерлерінің төленген салық соммаларын салық қоймасына уақытында енгізуіне бақылау жасап отырады. Сонымен бұл бөлім Алматы қаласы бойынша Салық комитетінің құрылымдық бөлімдеріне методикалық көмек көрсетеді.

- Ірі салық төлеушілердің мониторингі бөлімі мемлекеттік және аймақтық деңгейде ірі салық төлеушілерге электрондық мониторинг жүргізеді және ұйымдастырады. Қара және түсті металл саласындағы ірі кәсіпорындар жайлы мәліметтерді жинайды, жиналған мәліметтерді Қазақстан Республикасының Қаржы Министрлігінің Салық Комитеті тапсырады. Бұл бөлім ірі салық төлеушілерден түскен мәліметтерді кешенді түрде қарастырып, есеп берулермен салыстырып қосымша резервтік салық қоймасын жасау мақсатымен кәсіпорындардың жағдайын анықтайды. Кәсіпорындаға мониторинг жүргізуді және ұйымдастыру үрдісін ақпаратпен қамтамасыз етумен айналысады.

Салық басқармасында 13 бөлім бар:

- Салық тіркеу бөлімі

- Заңды тұлғалардың есеп қисабын өңдеу бөлімі

- Жеке кәсіпкерлердің есеп қисабын өңдеу бөлімі

- Салық төлеушілермен жұмыс жасау бөлімі

- Заң бөлімі

- Заңды тұлғалардың аудит бөлімі

7. Жеке тұлғалардың аудит бөлімі

8. Жанама салық бөлімі

- Өндірістік емес төлемдер бөлімі

- Өндіріп алу бөлімі

- Ақпараттық технология бөлімі

- Талдау, есептеу жене есептемелер бөлімі

- Ұйымдастыру және адамдық ресурстар бөлімі

1-кесте. Салық басқармасының құрылымы

Салық тіркеу бөлімі

Заңды тұлғалардың есеп қисабын өңдеу бөлімі

Жеке кәсіпкерлердің есеп қисабын өңдеу бөлімі

Салық төлеушілермен жұмыс жасау бөлімі

Заң бөлімі

Заңды тұлғалардың аудит бөлімі

Жеке тұлғалардың аудит бөлімі

Жанама салық бөлімі

Өндірістік емес төлемдер бөлімі

Өндіріп алу бөлімі

Ақпараттық технология бөлімі

Талдау, есептеу жене есептемелер бөлімі

Ұйымдастыру және адамдық ресурстар бөлімі

Әр бөлімнің өзінің атқаратын қызметтеріне төменгідегідей мәліметтер білдім.

1. 1Заңды тұлғалардың есеп қисабын қабылдау және өңдеу бөлімі

Заңды тұлғалардың есеп қисабын қабылдау және өңдеу бөлімі заңды тұлғалардың есеп қисабын қабылдап және өңдеп, кеңес беретін бөлім. Бұл бөлімде заңды тұлғалардың есеп қисабын отырғызу (ручной ввод), хабарлама тарату, заң бұзушыларды кодекс бойынша хаттама (протокол) толтырып, административтік жазаға тарту, қателесіп түскен салық есеп қисабын жіберу (отзыв налоговой отчетности) . Жалпы салық есеп қисаптарын электронды түрде немесе почта арқылы тапсырады. Электронды тапсыру дегеніміз -криптоключпен салық төлеушінің өзінің тапсыруы.

«Электронды салық төлеуші» ретінде тіркеу үшін мынадай құжаттар қажет:

- Салық органымен электрондық құжаттармен алмасу туралы салық органына өтініш беру (009. 00 нысаны) (тіркеуге өтініш) және электрондық құжат алмасу кезінде электрондық сандық қолды пайдалану және тану туралы Келісім (009. 02 нысаны) (Келісім) . Тіркеу және Келісімге өтініш формасы Қазақстан Республикасы мемлекеттік кіріс министрінің «Қазақстан Республикасының салық төлеушілердің мемлекеттік тіркеу және тіркеу есебінің Ережесін бекіту туралы» м. а. 22. 02. 2002 жылғы № 279 бұйрығымен бекітілген;

- Тіркеу және Келісімге өтінішті тұрғылықты жері бойынша салық органы Ақпаратты өңдеу және қабылдау орталығына екі дана етіп өткізеді. Тіркеуге арналған өітінштің бір данасы сізге қайтарылады, екіншісі одан әрі өңдеуге салық органында қалады. Қызмет көрсету үшін белгіленген мерзім өткен соң, Келісімнің екінші данасы сізге өңдеу туралы белгі соғылып қайтарылып береді;

- Тіркеу және Келісімге өтінішке салық төлеуші қол қояды және салық төлеушінің мөрімен расталады. Салық төлеуші - заңды тұлға болмаған немесе әрекет қабілетсіз болған жағдайда тіркеу және келісімге өтінішке оның өкілі қол қояды және растайды.

Электрондық сандық қолдан бас тартқан немесе ауыстыру қажет болған жағдайда:

- Салық органымен электрондық құжаттарды алмастырудан бас тарту немесе кілттік контейнерін ауыстыру туралы салық органына өтініш беріледі (009. 01 нысаны) (бас тарту немесе ауыстыру туралы өтініш) . Бас тарту немесе ауыстыру туралы өтініш формасы Қазақстан Республикасы мемлекеттік кіріс министрінің «Қазақстан Республикасының салық төлеушілердің мемлекеттік тіркеу және тіркеу есебінің Ережесін бекіту туралы» м. а. 22. 02. 2002 жылғы № 279 бұйрығымен бекітілген;

- Бас тарту немесе ауыстыру туралы өтінішті тұрғылықты жері бойынша салық органы Ақпаратты өңдеу және қабылдау орталығына екі дана етіп өткізеді. Тіркеуге арналған өтініштің бір данасы сізге қайтарылады, екіншісі одан әрі өңдеуге салық органында қалады. Қызмет көрсету үшін белгіленген мерзім өткен соң, Келісімнің екінші данасы сізге өңдеу туралы белгі соғылып қайтарылып береді;

- Бас тарту немесе ауыстыру туралы өтінішке салық төлеуші қол қоюы және салық төлеушінің мөрі (болған жағдайда) басылған болуы керек. Салық төлеуші - заңды тұлға болмаған немесе әрекет қабілетсіз болған жағдайда бас тарту немесе ауыстыру туралы өтінішке оның өкілі қол қояды және растайды.

Электрондық сандық қолды тіркеу, бас тарту және ауыстыру туралы өтінішті тіркету үшін, салық органдарының Ақпарат қабылдау және өңдеу орталықтарындағы тиісті «терезеге » келіп өткізу қажет.

Электрондық сандық қолды тіркеу, бас тарту және ауыстыру туралы құжаттарды өткізуді растау ретінде:

- электрондық сандық қолды тіркеу, бас тарту және ауыстыру туралы өтінішті салық органы қызметкері қабылдауы туралы белгі қояды, онда аты-жөні, қызметкердің қолы, салық органы коды және қабылдау күні қойылады, және салық төлеушіге өтініштің екінші данасы қабылдау туралы белгісі қойылып қайтарылып беріледі;

- Қазақстан Республикасы Бас Прокурорының «Жеке және заңды тұлғалардың өтініштерін есепке алу Ережесін, «Жеке және заңды тұлғалардың өтініштерін қарау туралы» № 1-ОЛ нысанды статистикалық есепті және оның құрылуы бойынша Нұсқаулықты бекіту туралы» 2007 жылғы 30 мамырдағы № 20 бұйрығымен (Нормативтік құқықтық актілердің Мемлекеттік тіркеу тізілімінде № 4699 болып тіркелген) бекітілген Жеке және заңды тұлғалардың өтініштерін есепке алу Ережелерінің № 3 қосымшасында белгіленген нысан бойынша талон беру (бұдан әрі - талон) .

Электрондық тасымалдаушыға жазылған электрондық сандық қолды салық органдары Ақпараттар қабылдау және өңдеу орталықтарының тиісті «терезеден» алуға болады.

Сонымен қатар мұнда заңды тұлғалардың Қазақстан Республикасы бойынша салық берешегі, міндетті зейнетақы жарналары және әлеуметтік аударымдар бойынша берешегінің жоқ (бар) екендігін дәлелдейтін анықтама, жеке шоттан көшірмелерді беру - салық төлеушілердің өтініштеріне орай анықтама және көшірме ұсыну бойынша салық органдарының қызметі.

Анықтама - салық төлеушінің (салық агентінің) өтініш берген мерзімге салық міндеттемелерін орындау жөніндегі бюджет есебі жағдайын көрсететін құжат.

Көшірме - салық төлеушінің (салық агентінің) өтінішінде көрсетілген мерзімде жеке шотының жағдайын көрсететін құжат.

Бұл анықтаманы заңды тұлғалар түрлі мақсатқа алады. Мысалы: Кеденге, тендерге қатысу үшін, банктен несие алу үшін, әділет органына және т. б. Бұл анықтама 5 жұмыс күні ішінде дайын болады.

Арнайы бағдарлама деп - ИНИС, ЭФНО, ИСИД, НДС және СЕӨЖ жатады.

ИНИС - салық төлеуші туралы мағлұматты толық алуға мүмкіндік беретін бағдарлама. Мұнда салық төлеуші туралы мағлұматты, олардың есеп шоттарын, қандай отчеттарды тапсырғанын (ол отчеттарды тапсырдыма, тапсыса уақытында тапсырдыма) және т. б. көптеген мағлұматтарды білуге болады.

ТЕЛНЕТ - салық төлеушілердің архивтік нөмерін және учаскісін табуға арналған бағдарлама. Учаскісінің нөмері арқылы салық төлеуші қандай инспекторға тиесілі екенін анықтауға болады. Ал архив нөмері олардың құжаттары архивте қай жерде сақталғанын және оны тез тауып алуға мүмкіндік береді.

ЭФНО, ИСИД, НДС бағдарламалары арқылы олардың электронды түрде жіберген отчеттарын көруге және почтамен келген отчеттарды отырғызуға болады. ЭФНОда мынандай салық есептілігінің нысандары отырғызылады (СЕН 100. 00, 101. 01, 101. 02, 600. 00, 870. 00, 910. 00), ИСИДта жеке табыс салығы (СЕН 201. 00), НДСта қоылған құн салығы (СЕН 300. 00, 307. 00) отчеттарды отырғызуға және түзетуге мүмкіндік береді.

СЕӨЖ - Салық есебін өңдеу жүйесі, салық есебін өткізу мен өңдеудің жаңа жүйесі. Ол бұрынғы бес (ЭФНО, НДС, ИСИД, МОП, СГДС) ақпараттық жүйені алмастырды. Бұл жүйе Салық комитеті ұсынатын электрондық қызметті кеңейтті. Салық есебін өткізу, салық өтініштерін, салық анықтамаларын және ескертпелерін алу, салық төлемдерінің 140 түрі бойынша төлеуді жүзеге асыру және тағы басқа көптеген қызметтер электронды форматқа көшірілді.

1. 2 Ұйымдастыру және адамдық ресурстар бөлімі

Салық басқармасындағы ең алғаш күндері мен ұйымдастыру және адамдық ресурстар бөлімінде болдым. Біріншіден мен салық басқармасының тәртібімен және жұмыс уақытымен таныстым. Бұл отдел 3 бөлімшеге бөлінеді:

- Ұйымдастыру және құжатайналым бөлімшесі

- Адамдық ресурстар мен кадр бөлімшесі

- Канцелярия

Ұйымдастыру және құжатайналым бөлімшесінде басқарманың жұмыс тәртіптері қадағаланып және құжаттардың мезгілімен орындалуын қадағалайды. Басқармадағы барлық шаралары ұйымдастырылады.

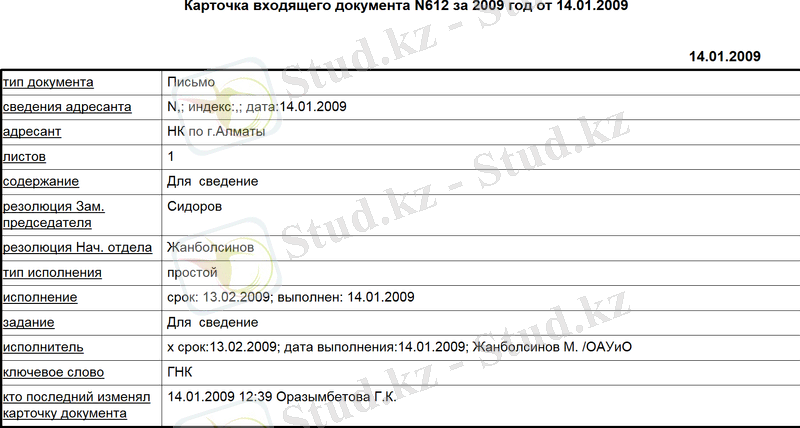

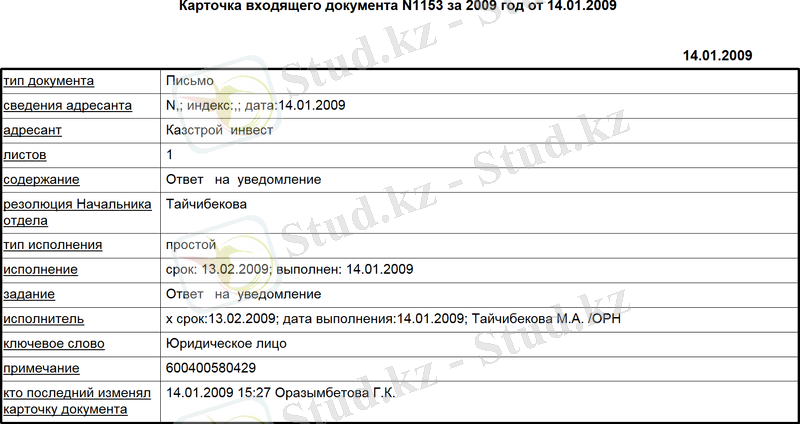

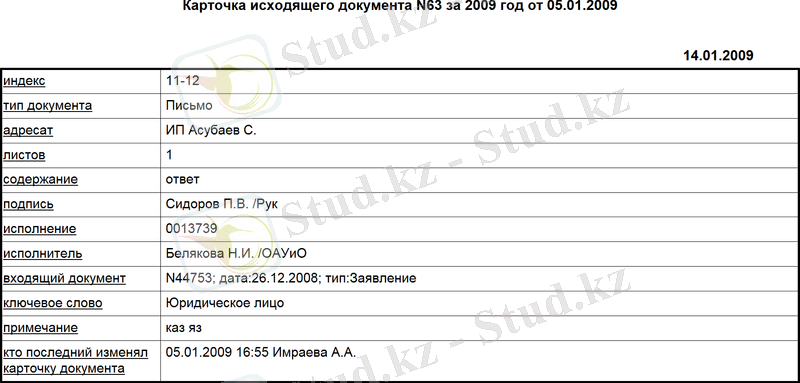

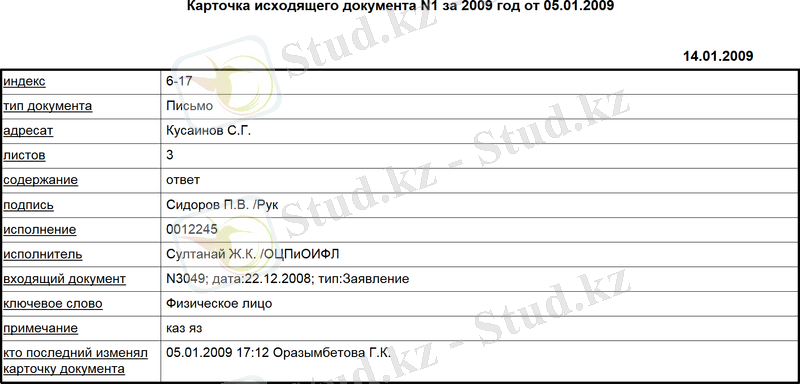

Канцелярия - ол басқарманың хаттарын қабылдап және почта арқылы жіберетін, кіріс және шығыс құжаттарын базаға тіркеп отыратын бөлімше. Құжатайналым базасы- ол тікелей қаржы министрлігінен нөмірленіп отыратын құжат карточкаларын айтады. База 3 ке бөлінеді . Жеке тұлғалар базасы-оларға тек жеке тұлғалардың өтініш, арыздары тіркеледі. Заңды тұлғалар базасына тек заңды тұлғалардың және жеке кәсіпкерлердің өтініш, арыздары тіркеледі. Өкілетті органдардың базасы -оларға тек өкілетті органдардан (басқа салық басқармасы, әкімшілік, кеден басқармасы, қаржы полициясы. және т. с. с. ) және заңды тұлғалардан келген отчеттар мен хаттар тіркеледі. Олар кіріс және шығыс болып бөлінеді.

Т. Рысқұлов Салық Басқармасы айналымының документі

Өкілетті органдардың кіріс және шығыс карточкасы

Заңды және жеке кәсіпкерлердің кіріс және шығыс карточкалары

Жеке тұлғалардың кіріс және шығыс карточкалары

Әр отделға келіп түскен хаттарды канцелярия қабылдап және әр отделға бөліп береді. Ол отдел ол хатты ҚР-ң салық кодексі бойынша белгіленген мерзімде орындауы тиіс. Канцелярия келіп түскен хаттарды қадағалап отырса, ал Құқықтық статистика прокуратурасы канцелярины тексереді тексереді.

Хаттарды почта арқылы жібереді. Хатты жіберу үшін реестр жасау керек (1схема) .

Жанама салық бөлім

Жанама салық бөлімінде жанама салықтар мен ҚҚС бойынша тексеру жүргізу. Импортталған экспортталған тауарларды реттеу . Алькогольді тауарларды реттеу жәнеде бензин дизель т. с. с. мұнай өнімдерінің(соправодительные накладные) накладнойларын СЕӨЖ-ға енгізу. Қазіргі кезде халықаралық стандартқа сәйкес және экономикалық термин ретінде тұтыну салығы деп аталып жүр. Кейбір дамыған мемлекеттерде тұтыну салығы десе, ал бірқатар елдерде жанама салықтар ретінде аталуда, қалай атасақта бұл салықтардың мағынасы мен мазмұны өзгермейді. Сондықтан кейде қатар аталып, күнделікті тұрмыста қолдануда.

Тауарларды атқарылатын жұмысты немесе көрсетілген қызметті өткізу жөніндегі айналым салық төлеушінің қалауына қарай есептеу әдісі есеп жүргізудің кассалық әдісі бойынша анықталады.

Қосылған құнға салынтын салықты есептеу барысында негізінен 4 әдіс қолданылады.

Тікелей аддитивті немесе бухгалтерлік

Жанама аддитивті

Тікелей шегерім шегерім жасау әдісі

Жанама шегерім жасау әдісі немесе шоттар бойынша есепке жатқызу.

2. 2009-2010 жылдардығы . Жамбыл облысы . Т. Рысқұлов ауданы Салық Басқармасының бжджеттік түсімдерін талдау

Салықтық түсімдер мемлекеттік бюджеттің негізгі қайнар көзі болып саналады. Кез келген салық реформасын жүргізудің, соңғы нәтижесі ел экономикасын дамытудың басым міндеттерін шешуге бағытталған. Ол- мемлекеттік бюджеттің кіріс бөлігін толтыру үшін салық түсімдерінің қажетті деңгейін қамтамасыз ете отырып, ұлттық экономиканы көтеру. Жамбыл облысы . Т. Рысқұлов ауданы салық басқармасы 2009-2010 жылдары мемлекеттік бюджеттің кіріс бөлігін толтыру үшін салық түсімдерінің қажетті деңгейін қамтамасыз ете отырып, ұлттық экономиканы көтеруге үлес қосты деп ойлаймын. Оны келесі мәліметтер арқылы көре аламыз.

Кесте 3 талдайтын болсақ 2010 жылы мемлекеттік бюджетке 147441613 мың теңге нақты түсім түссе, жоспар бойынша 143972848 мың теңге түсім түседі деп болжанған. Яғни, жоспар 102, 4%-ға немесе 3468795 мың теңгеге артық орындалған. Соның ішінде, республикалық бюджетке түскен нақты түсім 106833073 мың теңгені құраса, жоспар бойынша 103695287 мың теңге түсетіні болжанған, республикалық бюджетке түсімдер 103, 0%-ға 3137786 мың теңге артық түскен. Сәйкесінше, жергілікті бюджетке жоспар бойынша 40277561мың теңге болса, нақты 40608540 мың теңге түсім түскен. Жоспар 100, 8%-ға не 330979 мың теңгеге артық орындалған.

Корпоративтік табыс салығы бойынша 2010 жылы жоспардың орындалуы қамтамасыз етілмеген, оның орындалуы 88, 1%- ды құраған. 2010 жылы жоспар 67052348 мың тенге болса, нақты түсім 59049191 мың тенгені құраған яғни 8003157 мың теңге түсім түспей қалған. Бұл көрсеткішті өткен 2009 жылмен салыстырғанда, яғни 2009 жылы корпоративтік табыс салығы нақты 55522917 мың тенгеге орындалса, 2010 жылы 106%-ға немесе 3526274 мың тенгеге көлемінде асыра орындалып отыр.

2009 жылмен салыстыратын болсақ, мемлекеттік бюджетке бұл жылы 113204615 мың теңге түссе, ал 2010 жылы бұл көрсеткіш 130%-ға артқан немесе 34236998 мың теңге артық түскен. Осыған сәйкес 2009-жылы республикалық бюджетке 78042868 мың теңге түссе, 2010 жылы бұл көрсеткіш 137%-ға не 28789937 мың теңгеге артқан. Жергілікті бюджетті айтатын болсақ 2009 жылы 35161748 мың теңге түссе, 2010 жылдың нәтижесі бойынша 115%-ға немесе 5447066 мың теңге көлемінде артық түсім түскен.

3 кесте

2009-2010 жылдардағы . Жамбыл облысы . Т. Рысқұлов ауданы бойынша салықтық түсімдердің салыстырмалы орындалу серпіні

(Мың тенге)

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz