Қаржы менеджменті: мазмұны, функциялары, бағалау әдістері және тәуекелдерді басқару

Қаржы менеджментінің мазмұны

Қаржы менеджменті― дегеніміз кәсіпкерлік қызметті қаржыландыдыруды ұтымды немесе тиімді басқару жүйесі. Қаржы менеджменті компаниялардың қаржы ресурстарын басқару немесе компаниялардың қаржы ресурстарын қалыптастыру, пайдалану, тарату және айналымдағы ақша қаражаттарын ұйымдастыруды басқару үшін қолданылатын әдістермен басқару шешімдерін іске асыру принцип терінің жүйесі.

Қаржы менеджментінің негізгі мақсаты салықты оптимизациялау болып табылады. Компаниялардың қаржысын басқару үшін екі қосалды жүйеден құрылады:

- Басқару объектісі

- Басқару субъектісі

Басқару объектісіне жататындар: қаржылық есеп, талдау, жоспарлау, болжау, бақылау, реттеу, салық салу, несиелеу, сақтандыру, лизинг, жалдау, факторинг, хеджерлеу және есептесу әдістері.

Басқару объектінің элементтері

- Қаржы қатынастары

- Қаржы ресурстары

- Ақша айналылымы және қаржыландыру көзддері.

Барқару субъектісі әр шаруашылық жүргізін субъектісінің қаржы қызметі және оның бөлімшелері. Басқару субъектісі шаруашылық жүргізу субъектісінің көлеміне байланысты әр түрлі бөлімдердерден тұрады:

- Қаржы бөлімі

- Жоспарлау бөлімі

- Маркетингтік бөлімдер

- Есеп бөлімі

- Бухгалтерия

- Салықтық есеп бөлімі.

Қаржы менеджменттің түпкі мақсаты ШЖС-нің нарықтық құнын барынша көбейтуді қамтамасыз ету. Қаржы ресурстарын қалыптастыру және тиімді пайдалану табысты көбейту тетігін қолдана отырып, ШЖС-нің бәсекелестік деңгейін көтеру.

Қаржы менеджментінің орындау процесінде үш бағыт анықталған:

- Табысты максимизациялау

- Шығындардарды минимизациялау

- Салықтарды оптимизациялау.

Қаржы менеджменті өзінің басты мақсатын орындау процесінде төмендегі міндеттерді атқаруы тиіс:

- Алдағы кезеңде компанияның даму саясатына сай келетін қажетті қаржы ресурстарының көлемін қалыптастыруды қамтамасыз ету;

- Компанияның ақша айналымын тиімді басқаруды қамтамасыз ету;

- Компаниялардың айналым активтердің қажетті өтімділік деңгейін қамтамасыз ету;

- Компаниялардың барлық даму кезеңдерінде қаржы тұрақтылығын және төлем қабілеттілігін қамтамасыз ету;

- Банкрот болудан қашу және ірі қаржы сәтсіздігін болдырмау;

- Бәсекелестік күрес жағдайында кәсіпорынның немесе компаниялардың жұмыс істеуін қамтамасыз ету;

- Компаниялардың нарықтық құнын барынша молайту;

- Компаниялардың экономикалық потенциалын даму қарқының қамтамасыз ету;

- Компаниялардың қызметіне байланысты қажетті рентабелділік деңгейін қамтамасыз ету.

Әр экономикалық категориялардың мәні оның функциялары арқылы анықталады. Менеджменттің төрт функциясы бар:

- Жоспарлау

- Ұйымдастыру

- Мотивация

- Бақылау

Қаржы категориялардың экономикалық мәнін зерттеу барысында екі көзқарас қалыптасқан:

- Бақылау

- Бөлу.

Екінші көзқарас бойынша:

- Қалыптастыру

- Шығындалу (бөлу, тарату)

- Бақылау.

Осы екі категориялардың функцияларын талдау нәтижесінде қаржы менеджментінің негізгі функциялары анықталған:

- Қаржыны жоспарлау функциясы. Бұл функцияның атқарылуы қаржы менеджментінің қойылған мақсаттары мен міндеттеріне байланысты қаржы ресурстарын болжамдау және жоспарлау нәтижесінде анықталады.

- Қаржыны бақылау. Бұл функцияның атқарылымы қаржы менеджментінің қойылған мақсаттары мен міндеттеріне байланысты жоспардың орындалу ерекшеліктерін анықтау мақсатында жүргізіледі.

Қаржы менеджментінің базалық тұжырымдамалары және көрсеткіштері

Қаржы менеджментінде қолданылатын экономикалық категориялар бухгалтерлік есеп берудің халықралық стандарттарына сәйкес қаржылық есеп элементтері болып табылады. Қаржылық есеп элементтері екіге бөлінеді:

- Баланстық есептің элементтері

- Қаржылық шаруашылық есептің нәтижесі туралы есептің элементтері.

Бухгалтерлік есеп және қаржылық есеп беру заңына сәйкес бес қаржылық есеп нысаны қарастырылады:

- Бухгалтерлік баланс

- Кірістер мен шығыстар туралы есеп

- Ақша қозғалысы туралы есеп

- Меншікті капиталдың өзгерістері туралы есеп

- Есеп саясаты немесе түсініктеме хат.

Баланстық есептің элементтері:

- Кірістер―ШЖС-нің өткен келісімшарттар нәтижесінде пайда болған және болашақта табыс әкелу мүмкіншілігі бар. ШЖС-нің бақылайтын экономикалық ресурстары. Актив ретінде қарастырылатын ресурстар:

- Болашақта табыс әкелуге міндетті немесе табысты алуға қолданылуы қажет.

- ШЖС-нің меншігінде болуы тиіс.

- ШЖС-нің тікелей бақылауы нәтижесінде қолданылуы тиіс.

2. Міндеттемелер― дегеніміз ШЖС өткен кезеңдердегі операциялар нәтижесінде пайда болған компаниялардың ағымдағы борыштары. Оларды өтеу кезінде компаниялардың ресурстарының шығындалуы экономикалық пайда алуң мақсатында жүзеге асыралады.

Мінездеме. Баланстық есептің міндеттемелері:

- Болашақта экономикалық пайда табу мақсатында активтерге айналуы қажет.

- Оларды міндетті түрде өтеу қажет.

- Олар өткен кезеңдегі операциялардан туындалу қажет.

- Капитал―дегеніміз ШЖС-нің активтердегі меншіктік үлесі активтердегі міндеттемелерді алып тастағандағы үлесі. Активтерден міндеттемелерді алып тастағанда анықталатын және баланстық есепте көрсетілетін қалдық сомасы. Бұл элемент жарғылық қордан және бөлінбеген табыстан тұрады.

Қаржы шаруашылық нәтижесі туралы есептің элементтері:

- Табыстар, кірістер―дегеніміз шаруашылық қызметтің нәтижесінде активтердің қосылуы немесе түсуі және міндеттемелердің азаюы нәтижесінде экономикалық ресурстардың өсуі. Шаруашылық қызмет әр түрлі ұйымдастық- құқықтық нысандағы субъектіде қызметтің ерекшеліктеріне байланысты өнім өндіру, өнімді сату, қызмет көрсету, жұмыстарды атқару немесе рента, процент, лицензиялық төлем, дивидендтер ретінде табыс алуды көрсетеді.

Мінездеме:

- Негізгі табыс компанияның жарғысына байланысты алынған табыс болуы тиіс.

- Табыс алу бойынша негізгі қызмет үздіксіз және қайталанатын процесс болуы мүмкін. Шығындар―дегеніміз табысты жоғарлату мақсатында шаруашылық жүргізу процесінде активтердің шығындалу нәтижесінде субъектінің міндеттемелері пайда болу кезінде экономикалық ресурстардың азаюы.

Мінездеме:

- Шығындар табыс алу процесімен бір кезде жүргізілуі, бір уақытта, бір мезгілде жүргізілуі қажет.

- Шығындар ретінде қарастырылатын элементтер актив ретінде немесе табыс алуға қатыссыз болса және құрылтайшыларға таза табыстан үлесін бөліп беру ретінде қарастырылса, бұл шығындар өндіріспен байланыссыз шығындар ретінде қарастырылады және есепті кезеңде табысты алуға байланысты шығындарға жатпайды.

- Пайда―дегеніміз шаруашылық субъектіге әсер ететін негізгі және негізгі емес қызметтің нәтижесінде капиталдың өсуі. Бұл элементі қарастыру барысында акционерлік капиталға жарна немесе жарғылық капиталға жарна ескерілмейді. Пайданың негізгі мінездемесі шаруашылық операцияларды жүргізу кезінде нақты қызметтен алатын пайда немесе табыстар операциясы және жарғылық капиталға төлем туралы операциялар бөлінуі қажет.

- Зиян шегу немесе залал―дегеніміз қызметтің жүргізу нәтижесінде капиталдың төмендеуі. Бұл элементі қарастыру барысында капиталды бөлу операциялары қарастырылмауы тиіс. Бұл элементінің негізгі мінездемесі шаруашылық операциялар, шығындалу операциялары және капиталды бөлу операцияларына нақты түрде бөлініп анықталуы қажет.

Қаржылық есеп элементтерін бағалау― дегеніміз ақшалай саладағы элементтің ерекшелігін анықтау процесі. Бағалау нәтижесінде элементтің мөлшері бекітіліп, балансқа және кірістер мен шығындар туралы есепке енгізіледі. Бұл ретте нақты бағалау әдісін таңдап алу қажет. Қаржылық есепті құрастыру процесінде таңдап алған бағалау әдісінің біреуі ғана қолданылуы қажет.

Қаржылық есепте үш бағалау әдісі қолданылады:

- Тарихи құн әдісі. Бұл әдіс бойынша активтер оларды сатып алу кезіндегі эквивалентте немесе ақша қаражатында көрсетіледі, оларды сатып алу кезіндегі ұсынылған әділеттілік құн негізінде бағаланады. Ал міндеттемелер ұзақ мерзімді міндеттемелерді қабылдау, айырбастау кезінде алынған түсім негізінде бағаланады. Кейбір кездерде міндеттемелер ақша қаражаты немесе эквиваленті негізінде болашақтағы міндеттемелерді есепті кезеңнің нәтижесі жөнінде бағаланады.

- Қалпына келтіру құны. Бұл әдіс бойынша активтер егер де эквивалент актив есепті кезеңде алынатын болса, олар қаржылық есепте есепті кезеңдегі ақша қаражаты және эквиваленті негізінде бағаланады. Қайта қалпына келтіру бойынша активтерді бағалау кезінде қаржылық есеп пен салықтық есеп арасында нәтижелік көрсеткіш бойынша айырмашылық пайда болады. Қайта қалпына келтіру әдісі бойынша міндеттемелер есепті кезеңде қабылданған және орындалған міндеттемелер бойынша ақша қаражаттары немесе олардың эквиваленттері қарастырылады.

- Дисконтталған құн әдісі. Бұл әдіс бойынша активтер болашақтағы таза ақша ағымдары негізінде дисконтталған құн бойынша бағаланады. Ал міндеттемелер нақты кезеңдегі міндеттемелерді жабу эквивалентінде қарастырылады.

Әкімшілік жүйеден нарықтық экономикаға өту процесімен орыс экономистер Ресейдің экономикалық ерекшеліктеріне байланысты төрт көрсеткішті қарастырған .

- Қосылған құн

- Инвестициялардың пайдаланудың брутто нәтижесі. БРЭИ

- Инвестициялардың пайдаланудың нетто нәтижесі. НРЭИ

- Активтердің экономикалық рентабельділігі

Қаржылық нәтижелік көрсеткіштер:

EBIT― бұл көрсеткіш проценттер және корпоративтік табыс салығын алып тастағанға дейінгі пайда.

EBIT = Жалпы табыс ―шығындар ―амортизация

EBT― корпоративтік табыс салығына дейінгі табыс.

EBT= Жалпы табыс ―шығындар ―амортизация―проценттер

Таза пайда нормасы

ТПН = EBIT-КТС / түсім (өткізу)

ROA― активтердің рентабельділігі

ROA = EBIT-КТС / жалпы активтердің орташа құны

ROE ― меншікті капиталдың рентабельділігі

ROE = жай акция бойынша пайда / меншікті капиталдың орташа құны

ROI ― инвестициялардың баланстық рентабельділігі

ROI =салықтан кейінгі операциялық пайда / активтердің таза баланстық

құны (- Амор. аудар)

MVA― нарықтық қосылған құн

Нарықтық қосылған құн өнімнің құнынан материалдардың, энергияның құнын алып тастағандағы құны.

EVA― экономикалық қосылған құн.

EVA =(Жалақы қоры- капитал шығындары) *инвестициялар

PV― дисконттау коэффициентінен күтілетін табысты көбейту арқылы анықталады.

PV=DF* C 1

NPV― таза келтірілген құн

NPV = PV ―қажетті инвестициялар

Тәуекелділік және табыстылық. Корпорациялық тәуекелділікті басқару

Қаржы менеджментінде пайда немесе табыс табу тәуекелділікке тәуелді болады. Тәуекелділік және табыстылық бір-бірімен тығыз байланысты және бір-бірімен шарттасылған немесе келісілген қаржылық категориялар болып табылады.

Тәуекелділік ― дегеніміз табиғат құбылысы және адамзаттың әр түрлі қызметінің өзіндік ерекшеліктерімен пайда болатын ысыраптың қауіп-қатерлі мүмкіндігі.

Қаржы менеджері үшін тәуекелділік қолайсыз нәтиже немесе қорытынды ықтималдылығы. Әр түрлі инвестициялық жобалар бойынша тәуекелділік деңгейі әр түрлі болады. Ең жоғары табысты капитал салымы немесе инвестиция жоғары деңгейдегі тәуекелділікте болуы мүмкін Сондықтан да тәуекелділіктің деңгейі әр қашанда анықталып, бағалануы қажет. Тәуекелділік экономикалық категория ретінде тәуекелділік оқиғаны іске асыру мүмкіндігінде пайда болатын немесе анықталатын үш экономикалық нәтижені көрсетеді:

- Теріс нәтиже (зиян, залал)

- Нөлдік нәтиже

- Оң нәтиже (ұтыс, пайда) .

Әр түрлі қызмет жүргізу процесінде тәуекелділік деңгейін анықтау, бағалау немесе басқару қаржы менеджментінде өзінің мақсатына жету үшін қарастырылатын негізгі әдіс болып табылады.

Тәуекелділікті басқару ― дегеніміз тәуекелділігі жоғары оқиғаның пайда болуын болжамдау және тәуекелділіктің дәрежесін төмендетуге бағытталған әр түрлі шаралар жиынтығы. Тәуекелділікті басқаруды ұйымдастырудың тиімділігі тәуекелділіктің классификациясына байланысты. Тәуекелділіктің жіктелуі― дегеніміз қойылған мақсатқа жету үшін тәуекелділікті әр түрлі белгілеріне байланысты топтарға бөлу. Тәуекелділіктің ғылыми дәлелденген жіктелуі әрбір тәуекелдің нысанын жалпы тәуекелділік жүйесіндегі орнын нақты анықтауға мүмкіндік береді және тәуекелділікті басқарудың әдістері мен нысандарынан тиімді қолдану мүмкіндігінен анықталады. Тәуекелділіктің әр түріне басқарудың өз әдісі қолданылуы қажет.

Тәуекелділіктің жіктелу жүйесінде негізгі екі белгі қолданылады:

1. Нәтиже алу мүмкіндігіне байланысты тәуекелділік екі топқа бөлінеді:

- Таза тәуекелділік

- Алып сатарлық (спекулятивные риски) тәуеклділік.

Таза тәуекелділік ― дегеніміз теріс немесе нөлдік нәтиже алу мүмкіндігі. Таза тәуекелділіктің түрлері табиғи тәуекелділіктер, экологиялық, саяси, транспорттық және коммерциялық тәуекелділіктің мүліктік, өндірістік, саудалық түрлері.

Алып сатарлық тәуеғкелділік ― дегеніміз теріс немесе оң нәтиже алу ықтималдылығы. Алып сатарлық тәуекелділікке коммерциялық тәуекелділіктің негізгі бөлігі қаржылық тәуекелділік жатады.

2. Пайда болу себебіне байланысты тәуекелділік бірнеше категориябарңға бөлінеді :

- Табиғи тәуекелділік

- Экологиялық тәуекелділік

- Саяси тәуекелділік

- Транспорттық тәуекелділік

- Коммерциялық тәуекелділік.

Табиғи тәуекелділікке табиғи апатқа байланысты ықтималдылықтар жатады. Мысалы, эпидемия, өрт, су тасқыны және тағы басқа.

Экологиялық тәуекелділікке қоршаған ортаны ластаумен байланысты тәуекелділіктер жатады.

Саяси тәуекелділік― мемлекеттіңқызметі нәтижесінде және мемлекет ішінде болып жатқан саяси жағдайларға байланысты тәуекелділіктер. Бұл тәуекел ШЖС-ге байланыссыз өндірістік процестің бұзылуына байланысты болады. Саяси тәуекелділікке революция және әр түрлі мемлекет ішіндегі әскери қақтығыстар, национализация нәтижесінде шаруашылық қызметтің жүргізілмеу мүмкіндігі, төтенше жағдайларға байланысты мемлекет ішінде жүргізілетін төлемдерге моноторий жүргізу, салық заңдылығының өзгерістері жатады.

Транспорттық тәуекелділіктерге тауарларды тасылмалдаумен байланысты туындайтын тәуекелділіктер жатады.

Коммерциялық тәуекелділік ― дегеніміз қаржы шаруашылық қызметін жүргізу процесінде ақша қаражаттарын, қаржы ресурстарын жоғалту немесе төмендету ықтималдылығы. Құрылымдық белгісіне байланысты коммерциялық белгісіне байланысты коммерциялық тәуекелділік мүліктік, өндірістік, саудалық және қаржылық тәуекелдіктерге бөлінеді.

- Мүліктік тәуекелділік ― дегеніміз әр түрлі өндірістің ішінде болатын ұрлық, жауапкершілігі төмен жұмысшылардың қызметінің нәтижесінде мүлікті жоғалту және техникалық, технологиялық жүйелердің дұрыс жұмыс істемеу нәтижесінде пайда болатын жоғалтулар.

- Өндірістік тәуекелділік ― дегеніміз негізгі және айналым қорлардың дұрыс жұмыс істемеу немесе бұзылу нәтижесінде өндірістік қызметтің тоқтатылуы және жаңа техника, технологияларды негізуге байланысты кәсіпкерлердің зиян шегуі.

- Саудалық тәукелділік― өткізілген өнім бойынша төлемнің уақытылы түспеуі, тауарларды тасымалдау кезіндегі төлемдердің төленбеуі немесе келісімшарт бойынша міндеттемелердің орындалмау нәтижесінде пайда болатын айып, өсім сомалары нәтижесінде зиян шегуі.

- Қаржылық тәуекелділіктің екі түрі анықталған:

- Ақшаның сатып алу қабілетімен байланысты тәуекелділіктер

- Капитал салыммен байланысты немесе инвестициялық тәуекелдіктер.

Ақшаның сатып алу қабілетілігімен байланысты қаржылық тәуекелдіктер инфляциялық, дефляциялық, валюталық және өтімділік тәуекелділіктерге байланысты.

- Инфляциялық тәукел―ақшаның құнсыздануына байланысты бағаның өсуін көрсетеді. Инфляциялық тәуекел инфляцияның өсуіне байланысты алынатын ақша қаражаттарының сатып алу қабілеттігінен тез өсуі және құнсыздануына байланысты тәуекелділік.

- Дефляциялық тәуекел керісінше ақшаны сатып алу қабілеттілігінің жоғарлауы, бағаның төмендеуі. Дефляциялық тәуекел дефляцияның өсуіне байланысты баға деңгейінің төмендеуі кәсіпкерліктің экономикалық жағдайының төмендеуін және табыстылықтың төмендеуіне әкеліп соғады.

- Валюоталық тәуекелділік сыртқы экономикалық, несиелік және валюталық операцияларды жүргізу нәтижесінде бір валютадан екінші валютаға ауыстыру кезінде курстық өзгерістер нәтижесінде ақша қаражаттарын жоғалту ықтималдылығы.

- Өтімділік тәуекелділік ― тауарларды, қызқметтерді, жұмыстарды және әр түрлі бағалы қағаздарды өткізу процесінде олардың сапасын, тұтыну құнын бағалау кезіндегі өзгерістерге байланысты ақша қаражаттарын жоғалту ықтималдылығы.

Инвестициялық тәуекелділіктің түрлері:

- Жіберіп алынған пайда тәуекелі

- Табыстылықты төмендету тәуекелі

- Тікелей қаржылық жоғалту тәуекелі

Жіберіп алынған пайда тәуекелі―кәсіпкерлік қызметті жүргізу процесінде қаржылық жоғалту немесе табысты жоғалту жанама түрде әр түрлі шараларды уақытында қолданбауы нәтижесінде болуы.

Табыстылықтың төмендеуіне байланысты тәуекелділіктер портфельдік инвестициялар бойынша әр түрлі салымдар мен несиелер бойынша проценттер, сыйақылар, дивидендтердің мөлшерінің төмендеуіне байланысты табысты жоғалту ықтималдылығы. Табыстың төмендеуінің екі түрі бар:

- Проценттік тәуекел

- Несиелік тәуекел.

Проценттік тәукелділік― әр түрлі инвестициялық институттарда, коммерциялық банктерде және несиелік мекемелерде несиелер бойынша ставкаларды әр түрлі салымдар мен депозиттер бойынша ставкалармен салыстырғанда төмендеп кетуіне байланысты табысты жоғалту ықтималдылығы.

Несиелік тәуекелділік― несие алушының негізгі қарызы және проценттері бойынша төлем қабілетінің төмендеуі нәтижесінде кредиторлармен есеп айырысу мүмкіншілігін жоғалту ықтималдылығы.

Тікелей қаржылық жоғалту тәуекелдіктің төрт түрі анықталған:

- Биржалық тәуекелділік

- Селективті тәуекелділік

- Банкроттық тәуекелділік

- Несиелік тәуекелділік (кепілсіз) .

Тәуекелділікті талдау нәтижесінде олардың деңгейін анықтау мақсатында барлық тәуекелділіктер екі түрге бөлінеді:

- Жалпы тәуекелділік― дегеніміз белгілі бір қаржылық активтердің жеке тәуекелдігі.

- Нарықтық тәуекелділік―дегеніміз белгілі бір қаржылық активтің немесе инвестициялық портфельдің бір бөлігінің тәуекелділігінің бағалау нәтижесінде барлық қаржылық активтердің немесе толық инвестициялық портфельдің тәуекелділігі анықталады.

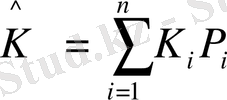

Тәуекелділіктің деңгейін анықтау кезінде ықтималдылықтарды бөлу нәтижесінде күтілетін табыстың алыну ықтималдылығын есептеудің негізі болып табылады. Ықтималдылықты бөлу әдістері көп болған сайын әр түрлі әдіс бойынша нәтиженің ықтималдылығын анықтау жоғарлайды. Ықтималдылықтарды бөлу және олардың нәтижесін қарастыру кезінде күтілетін табыстың орташа мөлшерін анықтау мүмкіншілігі туады.

күтілетін табыс мөлшері

күтілетін табыс мөлшері

ықтималдылық нәтижесінің саны

ықтималдылық нәтижесінің саны

әрбір әдіс бойынша ықтималдылықтың пайда болуы

әрбір әдіс бойынша ықтималдылықтың пайда болуы

пайда болатын нәтижесінің саны

пайда болатын нәтижесінің саны

Тәуекелділікті бағалау және деңгейін анықтау әдістері:

- Дисперсия

- Орташа квадраттық ауытқу

- Вариациялық коэффициент.

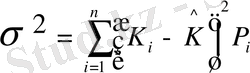

Дисперсия― дегеніміз күтілетін көрсеткішке қатысты ықтималдылық нәтижесінің жан-жақтылық немесе бытыраңқылық шаралары. Дисперсия жоғары болған сайын тәуекелділіктің жан-жақтылығы да жоғары болады.

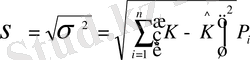

Дисперсияның формуласынан көрініп тұрғандай ол орташа күтілетін нәтиженің ауытқуының квадраты ретінде немесе әрбір ықтималдылық бойынша ауытқулардың орташа мөлшерін көрсетеді. Дисперсияны тәуекелділіктің деңгейін көрсететін өлшем бірлікте өлшейді. Тәуекелділіктің деңгейі процентпен анықталуына байланысты дисперсия процентінің квадраты ретінде қарастырылады. Тәуекелділікті бағалау және өлшеу іс-жүзінде қиындатылған көрсеткіш болғандықтан кейін қолданылмайды. Сондықтан тәжірибеде тәуекелдің деңгейін бағалау әрбір жеке нәтижесінің жан-жақтылығын немесе бытыраңқылығын өлшейтін екінші көрсеткіш арқылы жүзеге асырылады. Ол орташа квадраттық ауытқу немесе дисперсияның түбірінен қарастырылатын көрсеткіш.

Күтілетін табыстылық жоғары болған сайын оның орташа квадраттық ауытқу мөлшері де жоғары болады. Егер белгілі бір жоба бойынша табыстылықты бөлу бір қалыпты жүргізілетін болса, осы жобаның күтілетін нәтижесі теріс болу ықтималдылығы, оның орташа квадраттық ауытқуының қң нәтиже беретініне қарамастан ықтималдылығы төмен болады. Сондықтан табыстың бірлігіне тәуекелділшікті есептеу орташа квадраттық ауытқуды стандарттау арқылы немесе вариациялық коэффициент арқылы жүргізіледі. Вариациялық коэффициенттің мөлшері орташа квадраттық ауытқу мен күтілетін табыстылық мөлшеріне қатынасы арқылы анықталады.

Активтер портфелін басқару.

Қаржылық активтерді басқарудың басты мақсаты - қаржылық рыноктағы кәсіпорын немесе корпорацияның инвестициялық стратегиясын орындалуы үшін ең ұтымды жолдарды қамтамасыз ету. Сонымен бірге эмитенттер және инвесторлардың рыноктағы мақсаттары бірдей емес. Кәсіпорынның (корпорацияның) - эмитенттің инвестициялық стратегиясы - қосымша капитал тарту мақсатымен потенциалды инвесторлар арасында корпоративтік инвестор ролін атқарушы кәсіпорындар (корпорациялар) инвестициялық стратегиясының мақсаты әртүрлі және көп жоспарлы. Айталық, тікелей стратегиялық инвестор қаржылық салымдардың көмегімен өзіне инвестициялайтын объектілерді тікелей басқаруды қамтамасыз етуге тырысады.

Портфелдік инвестор қаржылық салымдар көмегімен бағалы қағаздардың курстық құнын арттыру нәтижесінде (дивиденд немесе %) табыс табу мақсатымен қор портфелін қалыптастыруды іске асырады.

Бағалы қағаздар рыногында акционерлік кәсіпорындардың инвестициялық жұмысының көлемін анықтаушы факторлар, келесілер:

- Кәсіпорын (корпорацияның) өмірлік кезеңінің сатысы.

- Қор рыногының сиымдылығы.

- Сол рыноктағы қаржылық саясат.

- Портфелдік немесе тура инвестициялауға инвестициялық ресурстардың жеткіліктілігі

- Қазір, қолма-қол табыс әкелмейтін, жоғары табыстылықты болашақта алуға есептелген, барынша инвестициялық шығындарды салуға дайындық.

- Потенциалды инвесторлар үшін, бағалы қағаздар рыногындағы тәуекелдік деңгейі.

Портфелдік инвесторлар өз алдына келесі міндеттер мен мақсаттарды қоя алады:

- Салымдардың сақталуы, мысалы, жоғарғы инфляция салдарынан. Қауіпсіздік түсінігі - бұл қор рыногында портфелдік инвестицияның кезеңдік ауытқуынан қорғаным және тұрақты табыс алудың тұрақтылығы.

- Қарқынды операцияның тәуекелдігін азайту және қаржы тұрақтылығын азайту және қаржы тұрақтылығын арттыру, инвестордың табыстылық базасын әртараптандыру және кеңейту.

- Капиталдың жоғарғы қарқынмен өсуін қамтамасыз ету, ұзақ мерзімді болашақта тиімді инвестициялық жұмыстарды қалыптастыра алады.

- Табыстылықтың қарқынды өсуіне жету, портфелге жоғары табыстылықты қаржылық активтерді тартуды (қосуды) талап етеді. Ағымдағы табыстың бір бөлігі оңтайлы қор портфелінің құрылымын қолдау үшін капитализациаланады.

- Инвестициялық тәуекелді минимизациялауды қамтамасыз ету. Жекелген жоғары табыстылықты қаржы активтерді ең жоғарғы тәуекелдікке ие. Бірақта инвестициялық шеңберде бұл тәуекелдік минималданады. Ең жоғарғы тәуекелдік корпоративтік бағалы қағаздар және олардың жекелеген түрлеріне тән. Мысалы, “ Көк фишкаларға” әлбетте Ресейдің мұнайгаз кешені компанияларының акцияларын жатқызады.

- Портфельге салуға өтімділікті қалдық бағалы қағаздарды алу, . Бұл мақсатқа жету үшін портфелде белгілі жоғарғы табысты бағалы қағаздар бөлігі болуы керек, 10% кем болмауы керек, оларды керек кезде тез ақша қаражатына айналдыруға болады.

... жалғасыҚаржылық активтердің портфелін басқару процессі келесі міндеттерді шешеді:

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz