Лондон-Алматы сақтандыру компаниясының қызметі мен қаржылық көрсеткіштеріне Қазақстандық сақтандыру нарығы аясында талдау

Жоспар

Кіріспе

1-тарау. «Лондон-Алматы» сақтандыру компаниясына сипаттама

1. 1«Лондон-Алматы» сақтандыру компаниясының жалпы сипаттамасы

1. 2 Қазақстан Республикасындағы сақтандыру рыногының қатысушылары және факторлары

2-тарау. «Лондон-Алматы» сақтандыру компаниясының қаржылық көрсеткіштеріне талдау

2. 1«Лондон-Алматы» Сақтандыру Компаниясындағы қайта сақтандыру жағдайы

2. 2 «Лондон-Алматы» сақтандыру компаниясының қаржылық көрсеткіштеріне талдау

2. 3 Сақтандыру рыногы дамуының негізгі бағыттары

Қорытынды

Қолданылған әдебиеттер тізімі

Қосымшалар

Кіріспе

Қазақстанның сақтандыру рыногын бағалай отырып, бірнеше келіспеушіліктерді атауға болады. Бір жағынан, бұ сектор қызықтырарлық өсуді көрсетеді, екінші жағынан, көлемі бойынша банктік сектордан айтарлықтай қалып отыр. Дегенмен, әлем бойынша сақтандыру компаниялары банктерді құратын ең ірі инвесторлар ғана емес, экономиканың индикаторы да болып табылады. Егер тұрақтылық болмай, сақтандыру компанияларының акциялары төмендесе, онда саудаға да, көлікке де, банктерге де ол әсерін тигізеді.

Қазақстанның сақтандыру рыногы қолданыстағы мемлекеттік сақтандырудың (Госстрах) монопольді жүйесі негізінде құрылған, 90-шы жылдары ол ірі қайта құруларға тап болды. Отандық сақтандыру рыногы өз дамуында әр қадам сайын табиғи емес монополияны басып, альтернативті компанияларға жол берді. Қазіргі уақыттан бастап республиканың сақтандыру алаңында тоқауыл қойыған шараларға жол берілмейтін анық бәсекелестік бар деп үлкен болмаса да сеніммен айтуымызға болады. Тек шетелдерде қолданылған жаңа сақтандыру түрлері ендіріліп жатыр, сақтандырушылардың жауапкершілігі өсуде.

Рыноктық экономикасы дамыған елдерде сақтандыру экономиканың стратегиялық секторы болып табылады. Меншік иесіне мүліктің жойылуы мен табыс жоғалуынан, адамды өмірдің барлық жағдайынан сақтай отырып, сақтандыру қоғамда әлеуметтік-экономикалық тұрақтылықты қамтамасыз етеді. Сақтандыру компанияларының резервтері өндірістік және өндірістік емес бағыттың тиімді салаларына ірі инвестициялар көзі болып табылады.

Көптеген шаруашылық субьектілердің өндірісіне зиян келтіретін және адам өмірі мен денсаулығына қауіп төндіретін үлкен территориялардағы ірі табиғи немесе техногенді апаттар болған жағдайларда тиісті зиян шегудің орнын сақтандыру компаниялары арқылы өтеу, макроэкономикалық жағдайға оң әсер береді.

Қазақстан үшін өндірістік және өндірістік емес бағыттар табиғи немесе техногенді апаттарға сезімталдық деңгейі жоғары, яғни сақтандырудың потенциалды рөлі жоғары. Дегенмен, жеткілікті сақтандыру резервтерінің болмауы стихиялық апат, авариялар мен техногенді катастрофалар болған жағдайда, ішкі өнімді тұтыну, жинау және орнын толтыруға қайта бөлу пропорцияларының жоспарын бұзады. Пайда болған тура және жанама зиянның орнын толтыруға инвестициялық ресурстарды іздеу қажеттілігі туады. Сондықтан рыноктық экономика жағдайында Қазақстанның барлық халықшаруашылық кешенінің қаржылық жақсартудың тиімді жолдарын іздеу шарттарында, сақтандыру елдің тағдырын анықтайтын маңызды экономикалық міндеттерді шешуден тыс қалмауы керек.

Соңғы жылдары Қазақстан Республикасының сақтандыру рыногы үздіксіз дамуда, бұл тақырыптың өзектілігін анықтайды. Сақтандыру сыйақыларының көлемі, капитализация деңгейі мен басқа да көрсеткіштер өсуде. Сонымен қатар, сақтандыру рыногының даму жолында елеулі мәселелер жатыр. Бұл дипломдық жұмыстың тақырыбын таңдауға түрткі болды.

1. 1«Лондон-Алматы» сақтандыру компаниясының сипаттамасы

«Лондон-Алматы» «Сақтандыру компаниясы» Біріккен кәсіпорын Акционерлік қоғамы 1997 жылы 20 қарашада құрылған. Компания заңды тұлғаларды сақтандыруға бағытталған.

«Лондон-Алматы» СК АҚ Қазақстан Республикасының Ұлттық Банкінің пруденциалды нормативтерді орындауы туралы куәландыратын, 2009 жылдың 31 қаңтарында берілген мемлекеттік лицензия негізінде қызмет атқарады.

«Лондон-Алматы» Сақтандыру компаниясы «Бизнесменнің сақтандыру компаниясы» міндетіне сай болу үшін, әр клиентке ерекше және жеке қызмет көрсетудің жоғары деңгейімен бірге жүретін сақтандыру қорғанышымен қамтамасыз етеді.

Сақтандыру компаниясының саясаты ең алдымен сақтандыруды жабудың сенімділігіне бағытталған. «Лондон-Алматы» Сақтандыру компаниясы барлық келісімшарттарды халықаралық қайта сақтандыру рыногында орналастырады.

Меншікті сақтандыру портфелін қорғау мақсатында компания катастрофалық шығындарды өтейтін 40 миллион доллар лимитімен CAT XOL бағдарламасын сатып алды. Басқаша айтқанда, компания портфелі катастрофалық шығындар жағдайында тәуекелдің барлық түрінен сақтандырылған. Компанияда CAT XOL бағдарламасының болуы катастрофалық оқиғалар болған жағдайда да клиенттерге сақтандыру өтемінің 100% төленетінін кепілдендіреді.

Компания клиентерінің мүліктіктік тәуекелінің портфелі ТМД территориясындағы ең үлкен лимитпен Облигаторлы келісімшарт бойынша қайта сақтандырылады. «Лондон-Алматы» сақтандыру компаниясында қайта сақтандырудың облигаторлы келісімшарттың көшбасшысы, халықаралық қайта сақтандыру рыногының ірі және атақты қатысушысы Swiss Re компаниясы болып табылады. Бұл тағы «Лондон-Алматы» сақтандыру компаниясынан сақтандыру өтемдерінің толық өтелуіне сенімді артырады.

Компанияда Disaster Recovery Plan жасалынған және енгізілген, бұл катастрофалық апат жағдайында клиенттердің мүдделерін толық қорғауға арналған ерекше механизм. Алматы қаласында апат болған жағдайда, ең қысқа мерзімде іс жүргізудің толық көлемі Астана қаласындағы резервті офис есебімен жалғаса береді.

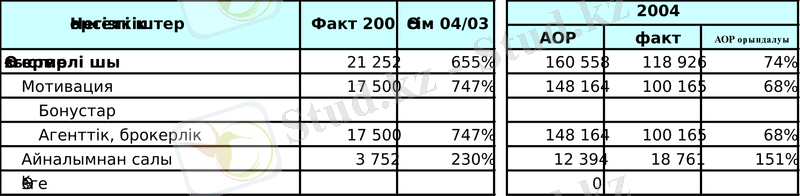

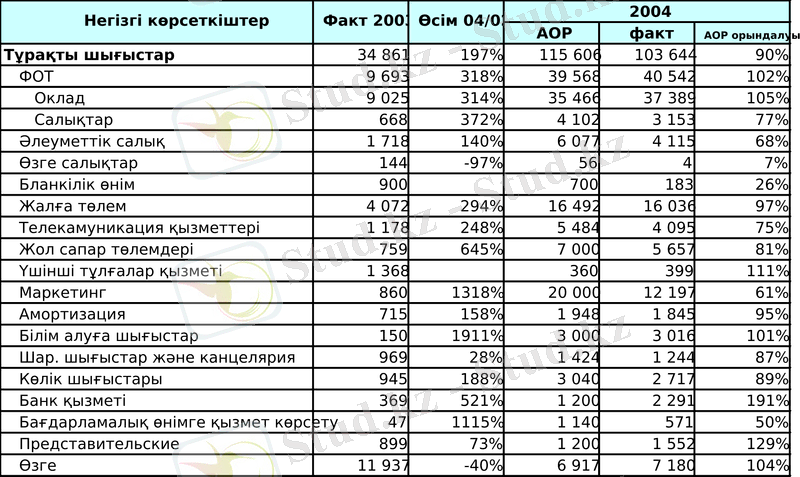

«Лондон-Алматы» сақтандыру компаниясы Қазақстан сақтандыру рыногының тұрақты дамып келе жатқан қатысушысы. Компания мақсаттары мен олардың орындалуы компанияға деген сенімділікті арттырады (2-кесте) .

Кесте-2. «Лондон-Алматы» сақтандыру компаниясының мақсаттары мен міндеттері, (млн. теңге)

∗ «Лондон-Алматы» сақтандыру компаниясының 2009 жылға жылдық есебінен

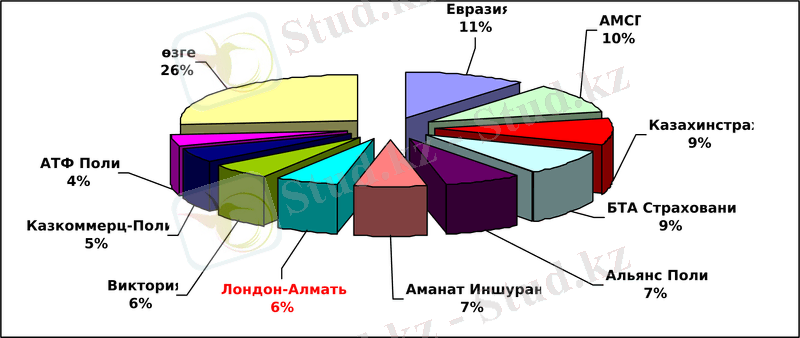

Кестеде көрсетілгендей «Лондон-Алматы» сақтандыру компаниясы 2009 жылдың 1-желтоқсанында Қазақстанның он ең үздік компаниялары тізімінде тоғызыншы орынға ие болды. Сату көлемі жоспарды артық орындалып - 113%-ға өсті. Рынок үлесі жоспарланған 2. 8%-дан асып 3. 18%-ға жетті. Болашақ табыс 106%-ға орындалды және инвестициялық портфель 55%-ға орындалған.

Мемдекеттік сақтандыру бақылау Органының негізгі міндеттеріне келесілер жатады:

- Сақтандырушыларға сақтандыру қызметін жүзеге асыруға лицензия беру;

- Сақтандырушылар мен сақтандырушылар одағының біріңғай Мемлекеттік реестірін, сонымен қатар сақтандыру брокерлерінің реестірін жүргізу;

- Сақтандыру қызметі есептілігі мен сақтандыру операциялары есебінің көрсеткіштері мен формаларын, сақтандыру резервтерін құру мен орналастыру ережелерін құру;

- Сақтандыру мен қайта сақтандыруды ұйымдастыру және жүргізуде қатысатын барлық заңды және жеке тұлғалар орындауға міндетті сәйкес мемлекеттің заңына сай сақтандыру қызметінің сұрақтары бойынша нормативтік және әдістемелік құжаттар дайындау;

- Сақтандыру қызметінің тәжірибесін жалпылау, даму бойынша ұсынысты белгіленген тәртіппен жасау және көрсету, сақтандыру туралы белгілі-бір мемлекеттің заңын жетілдіру.

Сақтандыру компаниялары меншік формасына, ұйымдастырушылық-құқықтық формасына және ішкі құрылымына байланыссыз қызметінің мақсаты сақтандыру операцияларын орындау болып табылатын, шаруашылық құрылым. Олар құру тәртібі мен қызметі арнайы заңмен бақыланатын заңды тұлғалар.

Сақтандыру компанияларының қызмет саласы тек сақтандыру болып табылады, яғни сақтандыру келісімшартына отырумен, сақтандыру сыйақыларын алу және жинаумен, бұл негізде сақтандыру резервтерін құрумен, сақтандыру өтемін төлеуді жүзеге асырумен және сақтандыру жағдайында келісімшартта белгіленген сақтандыруды қамтамасыз етумен байланысты процесс. Оларға өндірістік, саудалық-делдалдық және банктік қызмет етуге тиім салынады. Клиенттер алдында сақтандыру компанияларының міндетін орындау кепілі мөлшері сақтандыру қызметінің бағытына байланысты заңмен бекітілген жарғылық капиталы болып табылады. Ішкі құрылымы мен басқару органы сақтандыру компаниясының жарғысымен белгіленеді.

Жалпы әлемдік сақтандыру сыйақыларының көлемі 75% үлесі бес елге тиесілі: АҚШ, Жапония, Германия, Франция және Ұлыбритания. Бір-біріне қатынас бойынша қызмет түріне байланысты олар әртүрлі позицияларда тұрса да, әлемдік масштабта бірінші бес қатарды өмірді сақтандыру бойынша, және өмірді сақтандырудан басқа түрлері бойынша алғашқы бес қатарда. Жиынтығында бұл мемлекеттер үлесіне өмірді сақтандыру бойынша сыйақылардың 77%-ы және өмірді сақтандырудан басқа түрлер бойынша сыйақылардың 73%-ы келеді. Осылайша, әлемдік масштабта өзін-өзі сақтандыру қоғамдары рыногының үлесін анықтауға болады.

Мемлекеттер бойынша өзін-өзі сақтандыру қоғамдарының үлесінің елеулі тербелісіне қарамастан, әр ұлттық рынокта олардың үлесі маңызды. Үш ірі Еуропалық өзін-өзі сақтандыру қоғамдарының үлесі Францияда 17% Ұлыбританияда 25% аралығында. АҚШ-та ол шамамен 33, ал Жапонияда -75%. Бізде Қазақстан Республикасында өзін-өзі сақтандыру қоғамдары жоқ.

Жауапкершілікті сақтандыру - обьектісі сақтанушының қандай да бір іс әрекеті кетірілген зиянның үшінші тұлға алдындағы жауапкершілігі болып табылады.

Оның келесі түрлері бар:

- Автокөлік иелерінің азаматтық-құқықтық жауапкершілігін сақтандыру;

- Тасымалдаушының азаматтық-құқықтық жауапкершілігін сақтандыру;

- Теміржол көлігі иелерінің азаматтық-құқықтық жауапкершілігін сақтандыру;

- Әуе көлігі иелерінің азаматтық-құқықтық жауапкершілігін сақтандыру;

- Су көлігі иелерінің азаматтық-құқықтық жауапкершілігін сақтандыру;

- Жоғары қауіп көзі - кәсіпорындарының азаматтық жауапкершілігін сақтандыру;

- Келісімшарт бойынша азаматтық-құқықтық жауапкершілігін сақтандыру;

- Іскерлік жауапкершілігін сақтандыру;

- Міндетті орындамау жауапкершілігін сақтандыру;

- Қайта сақтандыру.

Сақтандыру саласы кәсіпкерлік қызметтің барлық салалар тиімділігін көтеруге ықпал ететін инфрақұрылым. Бұл Қазақстанда сақтандырудың барлық түрлерін дамыту маңыздылығын анықтайды. Менің ойымша, біздің елімізде сақтандыруды дамыту сақтандыру рыногын ұйымдастыру және сақтандырушылар қызметін заңмен бақылау бойынша көп жылдық тәжірибесі бар өндірістік дамыған елдердің тәжірибесін оқып және таразылап қолдануға негізделуі керек.

- Қазақстан Республикасындағы сақтандыру рыногының қатысушылары және факторлары

Қазақстан Республикасының «Сақтандыру қызметі туралы» Заңының 10 бабына сәйкес, Қазақстан Республикасының сақтандыру рыногының қатысушылары:

- Қаржы рыногын қадағалау және бақылау Агенттігі;

- Акционерлік сақтандыру компаниялары;

- Сақтандыру брокері;

- Сақтандыру агенті;

- Сақтандырушы (сақтандырылған, пайда алушы) ;

- Актуарий;

- Өкілетті аудиторлық ұйым (өкілетті аудитор) ;

- Экспорттық несиелер мен инвестицияларды сақтандыру бойынша Мемлекеттік корпорация;

- Апат комиссарлары;

- Сақтандыру төлемдеріне кепіл беру қоры.

2008 жылдың 1 қаңтарындағы жағдай бойынша Қазақстандық сақтандыру рыногында қызмет етеді:

- 36 сақтандыру ұйымы;

- ҚҰБ лицензиясы бар 8 сақтандыру брокері:

- «АОН Қазақстан сақтандыру брокері» ЖШС;

- «Алуа» сақтандыру брокерлік компаниясы» ЖШС;

- «Марш» (сақтандыру брокерлері) ЖШС;

- «ESO RISQ Kazakhstan сақтандыру брокері» ЖШС;

- «Хис Ламберт Алатау Лимитед сақтандыру брокері» ЖШС;

- «UIB Kazakhstan сақтандыру брокерлік компаниясы» ЖШС;

- «КАЗИНТЕРПОЛИС сақтандыру брокері» ЖШС;

- «СНГ Риск Консалтинг Компаний (сақтандыру брокері) » ЖШС;

- 2 шетел сақтандыру ұйымдарының өкілдері:

- Қазақстан Республикасында «Ингосстрах» ОСАО Өкілдігі;

- «Росно» Ресей халықтық сақтандыру қоғамы» ААҚ «Қазақстан-Росно» өкілдігі;

- 28 лицензияланған актуарий;

- сақтандыру ұйымына аудит жүргізуге құқы бар 34 аудиторлық ұйым.

2000 жылдың 27 қарашада «2000-2002 жылдарға Қазақстан Республикасында сақтандыруды дамытудың мемлекеттік бағдарламасы туралы» Қазақстан Республикасының Президентінің жарғысы шықты. Бағдарламаның басты мақсаты - мемлекеттің, азаматтардың және шаруашылық субьектілердің мүддесін қорғаудың құралы бола алатын сақтандыру қызметінің тұрақты қызмет ететін ұлттық рыногын құру.

2002 жылдың аяғында өмірді сақтандыру саласында 5-10 сақтандыру ұйымы (нақты жағдайда оның тек біреуі ғана), жалпы сақтандыру түрлері саласында -15-20 сақтандыру ұйымы (нақты 32), сонымен қатар 2-3 арнайы қайта сақтандыру ұйымдары құрылады (ондай ұйымдар жоқ) деп болжанған. 2008 жылы 1 мамырына сақтандыру қызметін жүзеге асыруға 36 сақтандыру (қайта сақтандыру) ұйымы (оның ішінде 2 өмірді сақтандыру бойынша, 29 көлік құралдары иелерінің азаматық-құқықтық жауапкершілігін міндетті сақтандыру бойынша лицензиясы бар) лицензияланған, сонымен қатар сақтандыру қызметіне аудит жүргізуге құқ беретін 8 сақтандыру брокері, 27 актуарий, 34 аудиторлық ұйым және 69 аудитор лицензияланған.

2008 жылдың 1 қарашасында 37 сақтандыру (қайта сақтандыру) ұйымының сақтандыру қызметін жүзеге асыру құқығына лицензиясы бар, оның ішінде 3-уі өмірді сақтандыру бойынша, 29-ы көлік құралдары иелерінің АҚЖ міндетті сақтандыру лицензиясына ие. Сондай-ақ сақтандыру қызметін көрсету рыногында 12 сақтандыру брокері, 30 актуарий, 36 аудиторлық ұйым және сақтандыру қызметіне аудитті жүзеге асыру құқығына лицензиясы бар 70 аудитор сақтандыру қызметін жүзеге асырады.

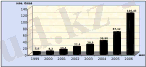

2008 жылдың 9 айында сақтандыу ұйымдарының жиынтық активтері 1 қазанда 63, 2 млрд. теңгені құрай отырып, 43, 3%-ке өсті. Жиынтық есеп айырысу меншік капиталы 31, 0 млрд. теңге болды, бұл жыл басының осыған ұқсас көрсеткішінен 46, 4%-ға көп. Сақтандыру резервтерінің сомасы 30, 9 млрд. теңге болды.

2008 жылдың 1 қазанына сақтандыру сыйақыларының көлемі 48, 1 млрд. теңге мөлшерінде болды және бұл өткен жылдың дәл осы көрсеткішінен 17, 3 млрд. теңгеге немесе 56, 2%-ке жоғары. Оның ішінде міндетті сақтандыру бойынша сақтандыру сыйақыларының көлемі 9, 6 млрд. теңгені (6, 3 млрд. теңгеге немесе 2, 9 есе көп), ерікті жеке сақтандыру бойынша - 5, 9 млрд. теңгені құрады (2, 7 млрд. теңгеге немесе 84, 4% -ке көп) және еріктік мүліктік сақтандыру бойынша - 32, 5 млрд. теңгені құрады (8, 2 млрд. теңгеге немесе 33, 7% көп) .

Сонымен қатар, 2004 жылдың 1 қазанындағы дәл осындай көрсеткіштермен салыстырғанда «өмірді сақтандыру» саласы бойынша жиналған сақтандыру сыйақаларының көлемі 2, 2 есеге немесе 0, 96 млрд. теңгеге өсті, ал жиынтық сақтандыру сыйақыларындағы өмірді сақтандыру үлесі 2004 жылғы 1 қазандағы 1, 4%-ға қарама-қарсы 2, 0% болды.

1 қазандағы жағдай бойынша қайта сақтандыруға берілген сақтандыру сыйақыларының сомасы 17, 1 млрд. теңге болды, оның ішінде резидент еместерді қайта сақтандыруға сақтандыру сыйақыларының жалпы сомасының 27, 1%-ы берілді (01. 10. 2004. ж-ға резидент еместерді қайта сақтандыруға берілген сақтандыру сыйақыларының үлесі 44, 1% немесе 13, 6 млрд. теңге болды) .

2008 жылғы тоғыз ай ішінде сақтандыру төлемдерінің көлемі 6, 74 млрд. теңге болды, бұл өткен жылдың дәл осы кезеңімен салыстырғанда 2, 13 млрд. теңгеге (46, 3% ) жоғары болды. Оның ішінде міндетті сақтандыру бойынша сақтандыру төлемдерінің көлемі 2, 31 млрд. теңгені (0, 28 млрд. теңгеге (13, 8%) көп), ерікті жеке сақтандыру бойынша - 1, 21 млрд. теңгені (0, 31 млрд. теңгеге (34, 4 %) көп) және ерікті мүліктік сақтандыру бойынша - 3. 23 млрд. теңгені (1, 55 млрд. теңгеге (92, 3%) көп) құрады.

1 қазандағы жағдай бойынша қолданыстағы сақтандыру шарттарының жалпы саны 2 121 756 шарт болды, олардың 58, 8%-ы міндетті сақтандыру түрлері бойынша жасалды. Қолданыстағы сақтандыру шарттары бойынша міндеттемелердің жалпы көлемі (сақтандыру сомасы) 11 941, 1 млрд. теңге болды.

2008 жылғы қазанда Агенттік сақтандыру рыногының қызметін реттейтін заңдарды бұзуын жою мақсатында сақтандыру ұйымдарының адресіне 1 ұйғарым-хат жіберді.

Қазіргі кезде сақтандыру төлемдеріне кепілдік беру жүйесіне 31 сақтандыру (қайта сақтандыру) ұйымы қатысып отыр.

2008 жылғы 1 қарашадағы жағдай бойынша 8 сақтандыру компаниясы мәжбүрлеп таратылу процесінде болып отыр.

2008 жылдың қазанында Агенттік Басқармасы сақтандыру заңдарын одан әрі жетілдіру мәселелері бойынша мынадай қаулыларды қабылдады: «Сақтандыру сыныбы (түрі) бойынша, не жалпы алғанда барлық сақтандыру портфелі бойынша сақтандыру (қайта сақтандыру) ұйымдарының қызметін және олардың ұйғарымды мәнін айқындауды сипаттайтын коэффициенттерді есептеу әдістемесі жөніндегі ұсынымдарды мақұлдау туралы» және «Қазақстан Республикасының резидент емес қайта сақтандыру ұйымына арналған рейтингті айқындау талаптары мен ең төмен рейтинг және рейтинг агенттіктерінің тізбесін беру туралы».

Қазіргі кезде сақтандыру қызметін жүзеге асыруға лицензия 37 сақтандыру ұйымында бар. Бұл рынок қатысушыларының саны тұрақталғанын көрсетеді. Егер бірнеше жыл бұрын рыноктың қысқаруы шамамен 90-нан 33-ке дейін болса, онда соңғы жылдары бұл сан үш рет қана өзгерді: 2008 жылдың басында -33 компания, сол жылдың аяғында - 32, 2008 жылдың басында -36, және қазір -37.

2 тарау. «Лондон-Алматы» сақтандыру компаниясының қаржылық көрсеткіштеріне талдау

2. 1«Лондон-Алматы» Сақтандыру Компаниясындағы қайта сақтандыру жағдайы

«Лондон-Алматы» Сақтандыру Компаниясы Қазақстанның Заңына сәйкес барлық тәуекел түрін қайта сақтандыруды қамтамасыз етеді және сақтанушының мүддесін қорғайды.

Қызметкерлердің қайта сақтандыру бойынша тәжірибесі келесілерге мүмкіндік береді:

- Тәуекелді бағалауда субьектизмді минимизациялау

- Тәуекелді қайта сақтандыруға берілетін көлемді оптимизациялау

- Әр және жиынтық тәуекелді қайта сақтандыруда қауіпсіздіктің оңтайлы деңгейін қамтамасыз ету

- Халықаралық қайта сақтандыру нарығында қайта сақтандырушылар тізімінің кең болуы

- Қайта сақтандыру міндеттемелері бойынша төлемдер үлесін қайтаруды қамтамамыз ету

Осы барлық факторлар табыстылық пен портфель қауіпсіздігіне және сақтандыру операцияларының қаржылық тұрақтылығын қамтамасыз етуге тікелей және жанама әсер етеді.

«Лондон-Алматы» Сақтандыру Компаниясы 2008 жылы квоталық-эксцеденттік қайта сақтандырудың Облигаторлы келісімшартын жаңартты, оған автоматты түрде мүлік, құрылыс-монтажды жұмыстар, жүк, авто көліктің барлық көлемін сақтандыру мен опасыз жағдайлардан сақтандыру түрлері енгізіледі. Бұл келісімшарт бойынша бірінші орында «Swiss RE Germany AG» (Германия) компаниясы, S&P AA бойынша қаржылық тұрақтылық рейтингі. 2009 жылға компания жауапкершілік қолданыстағы лимиттерін елеулі ұлғайтты, сонымен қатар, события бойынша лимитті 32 млн. USD және цессия бойынша 440 млн. USD дейін ұлғайтты, ол ірі шығындар сериясы болған жағдайда облигаторлы келісімшартқа қайта сақтандыруға қайта сақтандырылатын тәуекелдерден оңтайлы қорғауды қамтамасыз етеді. Сонымен қатар, «Swiss RE Germany AG» компаниясымен тәуекелдерді факультативті негізде тікелей қайта сақтандыруға беруге келісімшартқа отырған.

Қазіргі уақытта біз сақтандыру және қайта сақтандыру саласындағы келесі брокерлермен тығыз байланыстамыз: «Марш (сақтандыру брокері) » ЖШС, «Хис Ламберт сақтандыру брокері (СиАйЭс) » ЖШС, «EOS RISQ Kazakhstan» сақтандыру брокері» ЖШС, «СНГ Риск Консалтант Компании (сақтандыру брокерлері) » ЖШС, және «RFIB Group Limited» Ллойд синдикаторларының брокерлерімен, «Jardine Lloyd Thompson Canada Inc. » және «KoMill Brokers Service Co., Ltd» Корей брокерлерімен.

Компания халықаралық қайта сақтандыру нарығында тәуекелі жоғары келісімшарттарын орналастыра отырып, сақтандыру портфелінің балансталуына жетті, бұл компанияға қаржылық тұрақтылығына қауіп келтірмей кумуляцияның жоғары мүмкіндігімен бір қатарда тәуекелді алуына болады.

Сонымен қатар, 2008 жылы «Лондон-Алматы» Сақтандыру Компаниясы мүлікті сақтандыру мен КАСКО түрлеріне жауапкершілік лимиті 20 млн. АҚШ доллары болатын CAT XOL бағдарламасына ие болды, оның лидері Swiss Re компаниясы болып табылады. Бағдарлама апат шығындарынан (мысалы, ірі жер сілкінісі) меншікті ұсталымға қалдырылатын тәуекел портфелінің қосымша қорғанысын қамтамасыз етеді. 2009 жылы жауапкершілік лимиті екі есе ұлғайды, яғни 40 млн. USD дейін, бұл компания портфелінің үздіксіз өсуі мен тиісті оның уақытындағы және адекватты қорғауы туралы айтады.

Барлық қызметкерлер Қазақстандық, Ресей компанияларында тренингілерде оқытылады, сонымен қатар, «Swiss Re», «Partner Re», «KoMill Brokers Service Co., Ltd. » Сияқты әлемнің ірі сақтандыру компанияларында тәжірибе алуға бағытталады. Біліктілікті көтеру бағдарламасы әркімге жеке таңдалады. Қызметкерлердің санын көбейту емес, олардың мүмкіндіктері мен жеке сапасын көтеру біз үшін негізгі қағидатымыз болып табылады. Бұл өз кезегінде жұмысқа қабылдауда жоғары стандарттармен байланысты.

Көрсетілетін қызмет сапасын ары қарай жақсарту, жұмыс тиімділігі мен қызметкерлердің біліктілігін көтеру мақсатында 2008 жылдан бастап Менеджмент Сапасының Стандарты ISO 9001-2000 енгізілді.

2. 1. Сақтандыру компаниясының қаржылық көрсеткіштеріне талдау

«Лондон-Алматы» СК сақтандыру сыныптарының тізімі:

1. Міндетті сақтандыру түрлері:

- Көлік құралдары иелерінің азаматтық-құқықтық жауапкершілігін сақтандыру;

- Қызметі үшінші тұлғаға зиян келтірумен байланысты обьектілер иелерінің азаматтық-құқықтық жауапкершілігін сақтандыру;

- Тасымалдаушының жолаушылар алдындағы азаматтық-құқықтық жауапкершілігін сақтандыру;

- Міндетті экологиялық сақтандыру;

- Жұмыс берушінің азаматтық-құқықтық жауапкершілігін сақтандыру.

- Ерікті сақтандыру түрлері:Жеке және заңды тұлғалардың, өндірістегі үзілісті қоса, жылжымайтын мүлікті сақтандыру; Медициналық сақтандыру; Опасыз жағдайлары мен аурудан сақтандыру; Авто көлікті сақтандыру; Кәсіпкерлік тәуекелді сақтандыру;

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz