Жер салығы мысалында экономикалық құбылыстарды зерттеуде корреляция коэффициентінің қолданылуы

ҚАЗАҚСТАН РЕСПУБЛИКАСЫНЫҢ БІЛІМ ЖӘНЕ ҒЫЛЫМ МИНИСТРЛІГІ

СЕМЕЙ ҚАЛАСЫНЫҢ ШӘКӘРІМ АТЫНДАҒЫ МЕМЛЕКЕТТІК УНИВЕРСИТЕТІ

ОӨЖ

Корреляция коэффициентін экономикалық құбылыстарды зерттеуде пайдалану

Орындаған: Қадырова Ж. Р.

Тобы: УА-303

Тексерген: Жаксыгулова Д. Д

Семей 2015 жыл

Жоспар

Кіріспе

Негізгі бөлім

- Экономикалық көрсеткіштер арасындағы корреляция коэффициенті арқылы сызықтық байланыс

- Корреляция коэффициентінің қолданылуын экономикалық мысал арқылы көрсету

Қорытынды

Пайдаланылған әдебиеттер тізімі

Корреляция коэффициентін экономикалық құбылыстарды зерттеуде пайдалану

- Экономикалық көрсеткіштер арасындағы корреляция коэффициенті арқылы сызықтық байланыс

Корреляциялық және регрессиялық анализ ол - экономикалық көріністе математикалық әдістер бағасының байланыстары.

Микро және макро деңгейіндегі әр түрлі экономикалық көрсеткіштер, әдетте, өзара тәуелсіз болмайды, яғни олардың арасында қандай да бір байланыстар болады. Мысалы, қандай да бір тауардың бағасы мен осы тауарға сұраныстың көлемі, өндіріс көлемі мен фирманың пайдасы, табыс пен өзіндік тұтыну көлемі, инфляция мен жұмыссыздық. Егер экономикалық деректердің кездейсоқтық табиғатын ескермесек, онда әр түрлі экономикалық көрсеткіштердің арасындағы байланыстарды функционалдық әдіспен сипаттауға болады.

Қандай-да бір көрсеткіштің (белгінің) басқа фактормен байланысы бір y=f(x) не бірнеше айнымалысы бар y=f(x1, x2, . . . , xn) функциясымен сипатталады. Мұндай әдіс экономикалық процестердің кездейсоқтық табиғаты әлсіз болған жағдайда қолданылады.

Бірақ, әдетте, көрсеткіштер арасындағы байланыстар кездейсоқ болып келеді. Себебі, көптеген әсер етуші факторлар модельге кірмейді және олардың көбісі кездейсоқ болып келеді. Сондықтан, айнымалылар арасындағы байланыстарды кездейсоқтық немесе корреляциялық шамалар арқылы сипаттайды.

Х және У экономикалық айнымалары арасындағы байланысты анықтау керек болсын (мысалы, жұмыссыздық пен инфляция) . Ол үшін бұл көрсеткіштердің статистикалық деректерін қарастырамыз (жылдық, тоқсандық, айлық және т. б. ) . Бұл деректер жалпы жиынтықтан алынған кездейсоқ іріктеме болады.

Жалпы жиынтық дегеніміз экономикалық көрсеткіштің барлық мүмкін болатын бақылауларын, кездейсоқ шаманың қабылдай алатын мәндерін айтамыз. Ал осы жалпы жиынтықтың қандай да бір бөлігін іріктемедеп атайды. Демек, Х пен У көрсеткіштері арасындағы байланысты осы көрсеткіштерді анықтайтын жалпы жиынтықтан таңдап алынған іріктеме арқылы анықтаймыз.

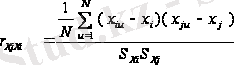

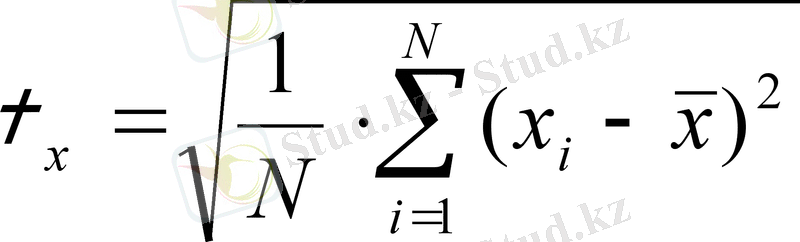

Егер айнымалының арасындағы сызықтық байланыстың шамасын корреляция коэффициеті арқылы анықтауға болады. Жалпы жиынтық үшін сызықтық корреляция коэффициеті төмендегі формула арқылы есептеледі:

r xy =

Егер Х пен У айнымалылары арасындағы сызықтық функциналдық (мысалы,

Y=a+b*X) байланыс болса, онда r ± 1 болады (таңбасы b -ның таңбасына сәйкес) .

Егер r=0 болса, онда Х пен У айнымалылары арасында байланыс болмайды, бірақ басқа (сызықтық емес) байланыстар болуы мүмкін.

Х пен У айнымалыларының жалпы жиынтығынан қандай да бір іріктемелер таңдап алайық: x1, x2, . . . , xnжәне у1, у2, . . . , уn. Бұл іріктемелер үшін сызықтық корреляция коэффициентін былай да анықтауға болады.

Мұндағы

δ -осыған сәйкес есептеледі.

Іріктемелік корреляция коэффициенті r-дің мынадай қасиеттері бар:

1) r -өлшем бірлігі жоқ, оның мәні мынадай аралықта жатады:

- 1≤ rxy ≤ 1;

2) Егер айнымалылардың барлық мәндеріне қандай да бір санды қосса (алса) немесе Қандай да бір санға көбейтсе, онда корреляция коэффициентінің шамасы өзгермейді;

3) Егер r = ± 1 болса, онда корреляциялық (кездейсоқтық) байланыс функционалдық сызықтық байланысқа айналады;

4) Егер r = 0 болса, онда Х пен У айнымалылары арасындағы сызықтық

корреляциялық байланыс жоқ, бірақ сызықтық емес байланыстар болуы мүмкін;

5) Егер rоң сан балса, онда х және у арасында тура байланыс болады;

6) Егер r теріс сан балса, онда х және у арасында кері байланыс болады;

7) Егер r -1 немесе 1 санына жуық болса, онда корреляция жоғары болады.

Корреляцияны қолдану математика жағынан өте тиімді, бірақ ол екі шама арасындағы байланыстың нақты өлшемін де бере алмайды. Тәуелділіктің өте нақты өлшемі, ковариациямен тығыз байланысты корреляция коэффициенті. Корреляциялық сараптау жүргізгенде барлық деректердің қосындысы айнымалылардың (факторлардың) жиыны ретінде сараптаудың негізгі құралы жұптық корреляция коэффициенті, корреляцияның дербес коэффициенті және корреляцияның жиынтық коэффициенті болып табылады.

- Корреляция коэффициентінің қолданылуын экономикалық мысал арқылы көрсету

Практикада, көптеген жағдайларда қандайда бір қорытындылы белгінің (нышан) бірнеше факторлық белгілерден тәуелділігін зерттеп, талдау жасау қажеттігі туады. Корреляциялық талдау статистикалық жиынтықтағы екі айны-малының арасындағы байланысты зертте-уге мүмкіндік береді. Бұл жағдайда матема-тикалық-статистикалық модель көп айны-малылы регрессия теңдеуімен сипатталады. Мұндай регрессия көбейтілген деп аталады. Қазақстан Республикасының Қаржы министрлігінің мәліметтері негізінде есептелген кестесін және ШҚО жер қатынастары басқармасынан мәлімет-тері негізінде құрастырылған суретті негізге ала отырып, жер салығының жалпы салықтық түсімдер ішіндегі үлесін және пайдаға аспай жатқан яғни бұзылған жерлер мен айналымдағы жерлер арасындағы қатынасты, сондай-ақ жер салығы бойынша түсімнің бюджетке тиімділігін қарастырайық (1 кесте) .

1 кесте- Бюджеттің салықтық түсімдері (млн. теңге)

Енді келесі белгілеулерді енгізейік:

- cалықтық түсімнің мәні,

- cалықтық түсімнің мәні,

- корпорация табыс салығы,

- корпорация табыс салығы,

- жеке табыс салығы,

- жеке табыс салығы,

- әлеуметтік салық,

- әлеуметтік салық,

- қосылған құн салығы,

- қосылған құн салығы,

- акциздер,

- акциздер,

- мүлік салығы,

- мүлік салығы,

- жер салығы және

- жер салығы және

- арқылы регрессия теңдеуінің параметрлерін белгілейік. Онда жеті белгісізді сызықтық регрессияның теңдеуін келесі түрде жазуға болады:

- арқылы регрессия теңдеуінің параметрлерін белгілейік. Онда жеті белгісізді сызықтық регрессияның теңдеуін келесі түрде жазуға болады:

(1)

(1)

Бұл теңдеудің параметрлерін бағала-ғанда әрбір

-інші бақылауда

-інші бақылауда

-нәти-желік белгінің және

-нәти-желік белгінің және

-фак-торлық белгілердің мәндері бекітіледі. Ал регрессия теңдеуінің параметрлерін баға-лауды ең кіші квадраттар әдісінің көмегімен табамыз. Жиынтықтық регрессия жағдайында оны келесі матрицалық түрде қарастырған ыңғайлы болады:

-фак-торлық белгілердің мәндері бекітіледі. Ал регрессия теңдеуінің параметрлерін баға-лауды ең кіші квадраттар әдісінің көмегімен табамыз. Жиынтықтық регрессия жағдайында оны келесі матрицалық түрде қарастырған ыңғайлы болады:

2 кесте- Бюджеттің салықтық түсімдерінің матрицасы

Шығыс Қазақстан облыстық салық органдарының жұмысына корреляциялық және регрессиялық талдау жүргізу арқылы жүйелендіру міндеттері ғылыми терең зерттеулерді талап ететін бүгінгі таңдағы өзекті мәселердің бірі. Осы мәселені шешу үшін экономикадағы көп өлшемді статистикалық талдау әдістерін, мәселен корреляциялық және регрессиялық әдістерді пайдалануға болады .

Осы орайда экономикадағы көп өлшемді статистикалық талдау әдістерінің талаптарына сай келетін бастапқы мәліметтер базасын құрамыз. Мәсәлен, 2002-2005 жылдар барысындағы Шығыс Қазақстан облыстық статистика басқармасының мәліметтері кесте 1 арқылы анықталады. Мұндағы мәліметтер бюджеттің салықтық түсімдерінің матрицасы түрінде MS Excel электронды кестесінің А2:Н12 ұяшықтар блогына орналастырылады. Енді регрессия теңдеуінің параметрлерін бағалау үшін ең кіші квадраттар әдісін қарастырамыз, ол үшін алдымен

Келесі белгілеулер енгізейік:

- параметрлерді бағалау векторы,

- параметрлерді бағалау векторы,

- белгісіз параметрлер саны;

- белгісіз параметрлер саны;

- тәуелді айнымалылардың мәндерінің векторы,

- тәуелді айнымалылардың мәндерінің векторы,

- бақылаулар саны;

- бақылаулар саны;

- өлшемі

- өлшемі

болатын тәуелсіз айнымалылардың мәндерінің матрицасы;

болатын тәуелсіз айнымалылардың мәндерінің матрицасы;

- параметрлері бағаланған теңдеудің қателіктер векторы.

- параметрлері бағаланған теңдеудің қателіктер векторы.

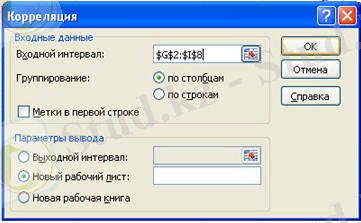

Корреляция коэффициентін анықтап талдау жасау үшін MS Excel электронды кестесіндегі «Корреляция» функциясын пайдаланамыз.

Оны іске қосқаннан кейін «Корреляция» функциясының негізгі терезесі шығады. Бұл шыққан терезеде жоғарыдағы матрица элементтерін енгіземіз. Бұл «Корреляция» функциясы теріп алынған мәліметтер бойынша корреляция коэффициенттерін есептеу үшін қолданылады.

1 сурет - «Корреляция» функциясының негізгі терезесі

3 кесте - Есептелінген корреляция коэффициенттері

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz