Өзіндік құнды оңтайландыру: пайда мен рентабельділікті өсірудің нақты әдістері

ҚАЗАҚСТАН РЕСПУБЛИКАСЫ БІЛІМ ЖӘНЕ ҒЫЛЫМ МИНИСТРЛІГІ

СЕМЕЙ ҚАЛАСЫНЫҢ ШӘКӘРІМ АТЫНДАҒЫ МЕМЛЕКЕТТІК УНИВЕРСИТЕТІ

Инженерлік-технологиялық факультеті

Техникалық физика және жылуэнергетика кафедрасы

СОӨЖ

Тақырыбы: Өнімнің өзіндік құнын төмендету, пайда, рентабельділікті арттыру әдістері.

МазмұныОрындаған: Серікқан Е. Е.

Тексерген: Нұралина К. Т.

Семей 2015

Кіріспе3

1. Өнімнің өзіндік құнын төмендету4

2. Кәсіпорын пайдасы және оны бөлу10

3. Өндірістің рентабельділігі және оны арттыру әдістері15

Қорытынды22

Пайданылған әдебиеттер тізімі23

КіріспеКез келген кәсіпорын өзінің атқарған жұмысынан неғұрлым көп пайда алуға тырысады. Кәсіпорындар өздерінің тауарларын тек жоғарғы тиімді бағамен сатып қана қоймай, сонымен қатар оны өндіруге және өткізуге кететін шығындарды қысқартуға тырысады. Кәсіпорын табысының ұлғаюының қайнар көзі, ең біріншіден, оның сыртқы жағдайына байланысты болса, екіншіден, кәсіпорынның ұйымдастырылған өндіріс үрдісінің тиімділігіне және өндірілетін тауардың кезекті өткізілуіне байланысты болады.

Өндірістік шығындар, өнімнің өзіндік құны экономикалық сатының басты элементтері болып табылады. Олардың деңгейі, көбінесе, пайда көлемін, кәсіпорын рентабельділігін және шаруашылық қызметінің тиімділігін анықтайды. Сонымен қатар, кәсіпорынның бәсеке қабілеттілігін, беріктілігін, қаржылық тұрақтылығын анықтай отырып, оның өндірістік шығындарын қысқартып, оптималды экономикалық жетілдірудің негізгі бағыты болып табылады.

1. Өнімнің өзіндік құнын төмендетуӨнімді өңдіру процесінде шикізат, материалдар, отын, энергия, еңбек ақы және т. с. с шығындар жұмсалады. Олардың жалпы сомасы өнідіріс шығындарын құрайды (өнімнің өзіндік құнын) .

Өзіндік құн - өнім өңдіруге жіне өткізуге кеткен барлық шығындар. Жалпы алғанда өзіндік құнның құрамы келесі түрде көрсетіледі:

ӨҚ = М + А + ЕА

мұндағы М - материалдық шығындар, А - амортизация, ЕА - еңбек ақы.

Өзіндік құн бағаның бір бөлігі ретінде қарастырылады:

Б = ӨҚ + П + ҚҚС

Өзіндік құнды төмендету арқылы қоғамның таза табысы, кәсіпорын пайдасы өседі. Әртүрлі кәсіпорындарда шығарылатын бірдей өнімнің өзіндік құны әртүрлі болуы мүмкін. Жоғары болған өзіндік құн кәсіпорында өндірісі процесі нашар ұйымдастырылғанын көрсетеді, басқалармен салыстырғанда.

Өзіндік құн келесі мақсаттарда қолданылады:

- Бағаны анықтау үшін

- Кәсіпорынның қаржылық жағдайын сипаттау үшін

- Менеджерлер оперативті шешім қабылдау үшін

Өзіндік құнды барлық өнім бойынша, жеке оның түрлері, процестері, бөлшектері, бөлімшелер мен цехтер бойынша анықтауға болады.

Өндіріске кеткен шығындарды белгілі бір белгілерге қарай бөлуге болады. Шығындардың негізгі тобына келесі шығындар кіреді:

- экономикалық элемент бойынша (экономикалық мағынасына қарай) - барлық шығындар экономикалық біріңғайлығы бар жеке топтарға жинақталады (олардың пайда болу орнына және мақсатына тәуелсіз. Олардың негізгі түрлері:

- Материалдық шығындар - шикізат пен материалдардың қайтарылатын қалдық құнын алып тастағандағы құны.

- Еңбек ақы.

- Еңбек ақыдан жасалынатын әлеуметтік төлемдер-зейнетақы қорына, жұмыс бастылық қорына, әлеуметтік сақтандыру қорына, медициналық сақтандыру қорына.

- амортизация.

- Басқа шығындар-жөндеуге кеткен, несие пайыздарын төлеу, айыпақылар, жарнама және т. с. с.

- шығын баптары бойынша : Шығын баптары деп бір немесе бірнеше экономикалық элементі бар шығындарды айтады. Калькуляция баптары шығындардың мақсатын және пайда болу орнын есебке алады. Өнімнің өзіндік құнын калькуляциялау деп өнім бірлігіне кеткен шығындарды анықтау процесін атайды.

Негізгі шығындар өнім өңдірумен тікелей байланысты болады, ал үстеме және мерзім шығындары бөлімшелерге, жалпы өндіріске қызмет көрсету және басқару шығындарын сипаттайды.

Егер шығын бапына бір шығын элементі кірсе оны қарапайым деп атайды, егер бірнеше элемент кірсе, оны кешенді бап деп атайды.

Шығындарды сондай-ақ, тура және жанама деп бөлуге болады, егер шығын нақты өнім шығарумен байланысты болса, оны тура деп атайды, егер ол бірнеше өнімге қатысты болса, оны жанама деп атайды.

Шығындар калькуляциясы төмендегі кестеде көрсетілген

Калькуляция шығындарының баптары.

Шетелде шығындарды өндіріс көлемінің өзгеруіне қарай тұрақты және өзгермелі деп бөледі. Шартты тұрақты шығындар өндіріс көлемінің өзгеруіне тәуелсіз болады, ал өзгермелі шығындар оған тура пропорционалды өзгереді.

Шығындардың тұрақты және өзгермелі болуы белгілі бір релеванттық облыста ғана болады . Релеванттық облысы - шығындар біріңғай заңдылыққа бағынатын облыс шектері.

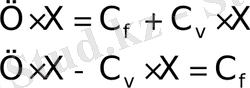

Әр кәсіпорын үшін (әсіресе жаңа) қай уақыттан бастап ол пайда алады деген сұраққа жауап табу өте маңызды болады. Сатудың шекті көлемі - бұл кәсіпорын табыстары оның шығындарына тең болатын өндіріс көлемі. Осы шекті көлемді анықтау формулалары келесі:

- өнім бірлігінің бағасы.

- өнім бірлігінің бағасы.

- сатулардың шекті көлемі.

- сатулардың шекті көлемі.

- тұрақты шығындар.

- тұрақты шығындар.

- өзгермелі шығындар, өнім бірлігіне саналған.

- өзгермелі шығындар, өнім бірлігіне саналған.

Өзіндік құнды төмендету әртүрлі факторларға тәуелді болады. Ең негізгілерге келесіні жатқызуға болады:

- өнім өңдіруді өсіру (тұрақты шығындар бойынша түсетін үнем арқылы) .

B 1 - өсіруге дейінгі өнім көлемі;

B 2 - өнім шығарудың жаңа мөлшері.

- Материал сыйымдылығын азайту (шикізат пен материалдар бойынша үнем болады) .

- өнім өңдіру өсімін еңбек ақы өсімінен жоғары етіп жасау (еңбек ақы бойынша үнем болады) .

- Жаңа техниканы енгізу арқылы, өндірісті механикаландыру және автоматтандыру.

С 1 - шараға дейінгі өнім бірлігінің өзіндік құны.

С 2 - шарадан кейінгі өнім бірлігінің өзіндік құны.

В 2 - шарадан кейін шығарылатын өнім көлемі.

- өнімнің қор сыйымдылығын азайту арқылы (амортизация бойынша үнем болады) .

- Қалдықтарды және жоғалтуларды азайту шараларын енгізу.

Іс жүзінде өзіндік құнның келесі көрсеткіщтері қолданылады:

- Өндіріс шығындарының сметасы.

- Өнім бірлігінің және тауарлық өнімнің өзіндік құны.

- Өзіндік құнды төмендету көрсеткіштері.

- Тауарлық өнімнің 1 теңгесіне шаққандағы шығындар.

Кәсіпорында өзіндік құнды жоспарлау процесінде келесі шаралар жүргізіледі:

- Өндірістік бағдарламаны орындауға қажет барлық шығындар көрсетілетін өндіріс шығындарының сметасы құрастырылады. Көбінесе, сметаны жалпы кәсіпорын бойынша емес, жеке цехтер, бөлімшелер бойынша құрастырылады, одан кейін нәтижелер қосылады.

- Жеке өнім түрлерінің өзіндік құнын калькуляциялайды (жеке тапсырыстар, секциялар, партиялар және т. с. с. бойынша) . Біріңғай өнім шығаратын көмекші цехтарда (эл. энергия, көлік қызметтері және т. с. с. ), калькуляция объектісі ретінде шығарылатын өнімнің бірлігі алынады (кВт/сағ, т. Және т. с. с) .

Өнімнің өзіндік құнын калькуляциялау келесі әдістермен жүзеге асырылады:

- нормативтіік -материалдық және еңбек нормативтерін қолдануға негізделген.

- кезеңді -жаппай өндірістерде қолданылады, мұнда өнім бірнеше өңдеу кезеңдерінен өтуге тиіс. Соңғы өнім оны бірнеше кезеңдерде өңдеудің нәтижесі ретінде болады.

- Тапсырыс бойынша-қайталанбайтын өнім бірліктерін шығаратын кәсіпорындарда қолданылады.

- Операция бойынша -егер тауарлардың жалпы және жеке сипаттамалары бар болса, қолданылады.

Өзіндік құнды, яғни өндірістік шығындарды жүйелі түрде төмендету - кәсіпорындардың жұмыс істеу тиімділігін арттырудың негізгі құралы болып табылады. Нарықтық экономика жағдайында залалды кәсіпорындарды қаржылай қолдау қағидаға жатпайды.

Ұлттық экономиканың барлық салаларында өндіріс шығындарын төмендетудің мына негізгі бағыттарын айтуға болады:

- ғылыми-техникалық прогрестің жетістіктерін пайдалану;

- өндіріс және еңбекті ұйымдастыруды жетілдіру;

- экономикалық үрдістерді мемлекет тарапынан реттеу.

Ғылыми-техникалық прогрестің жетістіктерін іске асыру - бұл, бір жағынан, өндіріс қуатын, шикізат және материалдар, оның ішінде отын-энергия ресурстарын көптен-көп пайдалану, ал екінші жағынан, тиімді жаңа машиналарды, жаңа технологиялық үрдістерді іске асыру.

Шығынның белгілі бір мөлшерін мейлінше тиімді ету - шаруашылықты жүргізудің әр түрлі мәселелерін шешуге келгендегі басты талап болып отыр. Тек қанша өнім өндірілгендігінің ғана емес, оны өндіруге қанша еңбек жұмсалғандығының да маңызы зор. Мәселенің бұлайша қойылуы мынаны аңғартады: шикізат пен материалдарды жұмсай отырып немесе машиналар мен механизмдерді пайдалана отырып, шикізаттардың әрбір бөлігінен неғұрлым көп өнім алуға, әрбір станок пен технологиялық үрдістердің түсімін өсіруге, шығындарын, бұйымдардың өзіндік құнын төмендетіп, кәсіпорындардың пайдасын көбейтуге, өндірістің тиімділігін арттыруға жету керек.

Егер кәсіпорын ұжымдарының ішкі шаруашылық резервтерін тауып, пайдалануының негізгі бағыттарын қорытындылауға талпыныс жасалса, онда оларды үш топқа бөлуге болады. Өндіріс тиімділігін, біріншіден, негізгі өндіріс қорларының пайдалануын жақсартудың, екіншіден, айнымалы өндіріс қорларын неғұрлым тиімді пайдаланудың және үшіншіден, қазіргі еңбек шығындарының нәтижелілігін жақсартудың есебінен арттыру.

Өндірісті және еңбекті ұйымдастыруды жетілдіруге келсек, онда бұл процесс - ысырапты қысқарту есебі мен шығындарды үнемдеу, сонымен қатар нақты еңбектің шығынын үнемдеу болып табылады. Қазіргі кезеңде нақты еңбекті үнемдеудің экономикалық дамуы қоғамдық еңбекті үнемдеумен салыстырғанда, едәуір салмақты нәтиже береді. Қазіргі таңда өндірісті ұйымдастыруды жетілдірудің екі негізгі мектебі бар: американдық және жапондық. Бұл - өндірісті материалдық-техникалық жабдықтармен қамтамасыз ету, оларды экономикалық жағынан ынталандыру және тағы басқа көптеген жүйелер.

Сонымен қатар, өндіріс шығындарын төмендетуде мемлекеттік ғылыми-техникалық прогресс жөніндегі бағдарламалары мен мемлекеттік стандарттар елеулі орын алады.

2. Кәсіпорын пайдасы және оны бөлуПайда - кәсіпорынның кәсіпкерлік қызметінің соңғы қаржылық нәтижесі болып табылады, жалпы түрде өнім бағасы мен оның өзіндік құнының арасындағы айырма арқылы анықталады, ал толықтай кәсіпорын бойынша - өнімді өткізуден түскен түсім мен өткізілген өнімнің өзіндік құны арасындағы айырма ретінді анықталады. Пайда экономикалық категория ретінде кәсіпкерлік қызмет үрдісінде материалдық өндіріс саласында пайда болған таза табысты көрсетеді. Кәсіпорын деңгейінде таза табыс пайда нысанын қамтиды.

Нарықтық қатынастардың басты категориясы ретінде пайда бірнеше қызмет атқарады:

1) пайда - кәсіпорын қызметі тиімділігінің көрсеткіші, яғни пайдасы бар кәсіпорын, оның қызметінің тиімді екендігін куәлендіреді;

2) пайда - түрлі деңгейдегі бюджет табысын қалыптастыру көзі. Ол бюджетке салық түрлері, экономикалық санкциялар арқылы жинақталады және бюджеттің шығыс бөлігінде көрсетілген түрлі мақсаттарға пайдаланылады;

3) пайда - қызметкерлер үшін еңбек жағдайын жақсарту көзі. Кәсіпорынның өз иелігінде қалған, яғни салықтар мен бірінші реттегі төлемдерді және дивидендтарды төлегеннен кейін қалған пайда есебінен қызметкерлерге материалдық сыйақы, әлеуметтік жеңілдіктер төленеді;

4) пайда - өндірілген өнім мен негізгі қорларды жаңарту көздері. Кәсіпорынның иелігінде қалған пайда мөлшерінің негізінде капитал иесі мен менеджерлер кәсіпорынның даму болашағын ескере отыра, кәсіпорын қызметіне қажетті инвестициялық саясат жүргізу туралы шешімдер қабылдайды.

Кәсіпорын пайдасы - оның экономикалық және әлеуметтік дамуының негізгі факторы, сондықтан оның кәсіпорында қалыптасу механизмін анықтау өте маңызды болып табылады. Оның бірнеше түрлері бар:

- жалпы пайда;

- баланстық;

- салық салынатын (есепті) ;

- таза пайда.

Жалпы пайда тауарларды (жұмыс, қызмет түрлерін) сатудан түскен түсім мен өткізілген өнімнің толық өндірістік өзіндік құны арасындағы айырма арқылы анықталады.

Кәсіпорын балансында көрсетілетін пайда баланстық деп аталады. Баланстық пайда үш элементтен тұрады:

1. Өнімді, қызметтерді өткізуден түскен пайда

мұндағы Тс-сыз . - ҚҚС-сыз, акцизсіз өнімді өткізуден түсетін табыс; ӨҚ- өзіндік құн

2. Басқа сатулардан (мүлікті) түсетін пайда

мұндағы Тс - сатудан түскен табыс (ҚҚС-сыз) ; Мқк- мүліктің қалдық құны.

3. Өткізуден тыс табыстар мен шығындар.

Өткізуден тыс табыстарға келесі жатады:

- Басқа кәсіпорындар қызметіне қатысу үлесіне қарай алған табыстар;

- Кәсіпорынның бағалы қағаздары бойынша;

- Мүлікті жалға беру арқылы;

- Борышқорлардан түскен айып-ақылар, пенялар, айып төлемдер;

- Валюталық шоттардың кәсіпорын үшін оң курстық айырмалары және т. с. с.

Өндірістен тыс шығындарға келесі жатады:

- Сотқа кеткен шығындар;

- Кәсіпорын төлейтін айып-ақылар, пенялар, айып-төлемдер;

- Стихиялық аппаттан болған жоғалтулар

- Ұрлаудан болған шығын;

- Валюталық шоттар бойынша кәсіпорын үшін теріс кустық айырмалар және т. с. с.

Пайданы бөлу: Баланстық пайдадан салықтар және банк несиесі үшін төленетін пайыз алынады. Сонда таза пайда шығады. Осы таза пайданың құрамынан сақтық қор құрылады (акционерлік қоғамдарда 25 % жалпы Жарғылық капиталдан) . Одан кейін арнайы қорлар құрылады (өндірісті дамыту қоры, тұтыну қоры, ерекше даму қоры) . Сонымен қатар, пайдадан дивидендтер төленеді (акционерлік қоғамдарда) .

Тауарлы өнімді өткізуден түскен пайда - әрекеттегі бағамен есептелінген өнімді өткізуден түскен түсім мен өнімнің өзіндік құнына енетін тауарлы өнімді өндіру және оны өткізуге кеткен шығындар арасындағы айырма арқылы анықталады.

Кәсіпорында сондай-ақ, маржинальды табыс анықталады. Ол өткізуден түскен табыс пен өзгермелі шығындар арасындағы айырмаға тең. Оның көмегімен әр өнімнің жалпы кәсіпорын пайдасын құрастырудағы үлесін анықтауға мүмкіндік береді.

Экономикалық категория ретіндегі пайда кәсіпкерлік қызметі процесіндегі материалды өндіріс аясында құрылған таза табысты көрсетеді. Кәсіпорын деңгейіндегі таза табысты пайда формасында болады. Кәсіпкерлік қызметтің басты нәтижесі ретіндегі пайда кәсіпорынның, жұмыскерлерінің және толықтай мемлекеттің қажеттілігін қамтамасыз етеді.

Пайда нарықтық қатынастардың маңызды категориясы ретінде бірқатар маңызды функцияларды атқарады:

- Кәсіпорын қызметінің тиімділік көрсеткіші болып пайда табылады, осыдан тиімді қызметтің пайдалылық факторларын көруге болады.

- Пайда ынталандырушы қызмет атқарады, ол меншік капиталдың өсуінің басты көзі болып табылады. Нарықтық қатынастар жағдайындағы капитал иелері мен менеджлерлер пайда көлеміне бағыттала отырып, кәсіпорынның болашақ дамуына жүргізілетін дивиденттік және инвестициялық саясаты жөніндегі шешімдер қабылдай алады. Нарықтық экономикадағы пайда - шығарылатын өнім мен өндірістік қорлардың жаңару көзі мен қозғаушы күші болып табылады.

- Ұжым мүшелері үшін пайда әлеуметтік игіліктің көзі болып табылады. Дивиденттерге төленетін төлемдер, салықтар, сонымен қатар, басқада төлемдерден кейінгі кәсіпорындарда қалдық ретінде қалатын пайданың есебінен материалды сыйақылау жүргізіледі, жұмыскерлерге әлеуметтік жеңілдіктер және т. с. с. беріледі.

- Пайда түрлі деңгейлі бюждеттік кірістердің құрылуының көзі. Ол бюджетке салық түрінде, сонымен қатар, экономикалық санкция түрінде түсуі мүмкін және бюджеттен шығатын нақты түрлі мақсаттарға қолданылады.

Осындай сипаттағы кәсіпорын пайдасы - оның әлеуметтік және экономикалық дамуының негізгі факторы. Сондықтанда кәсіпорынға пайда әкелетін механизмді анықтау аса маңызды.

Жалпы пайда - сатылған өнімінң толық өндірістік өзіндік құны және тауарларды (қызметтер мен жұмыстар) сатудан түскен түсімдері арасындағы айырмашылығы ретінде анықталады.

Таза пайда (бөлінбеген пайда) - кәсіпорынның иелігінде болатын төтенше шығыстар мен кірістердің сальдосы есебімен анықталады.

Еңбек ұжымы еңбекақының жоғарылауына, пайданың өсуіне, қазіргі бәсекелік жағдайда өндірістің кеңеюіне, кәсіпорын жұмыскерлерінің өмірлік деңгейлерінің, жағдайларының жақсаруына әрқашан қызығушылықтарын танытады. Осыдан пайда мен жалпы табыстың массасы кәсіпорының өндірістік-шаруашылық қызметінің нәтижесінде алынатын тиімділік көлемі ретінде сипатталады.

Нарықтық қатынастар жағдайындағы кәсіпорын максималды пайда табуға, тауралар сату мен қызметтер көрсету нарығында өзінің позициясын ұстап тұруға тырысуы керек, сонымен қатар, бәсеке жағдайында өндірістік тұрақты дамуды қамтамасыз етуі керек.

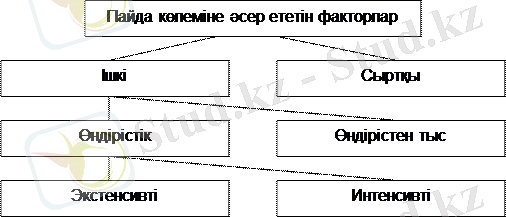

Сурет 1 - Пайда көлеміне әсер ететін факторларының жіктелуі

Сыртқы факторларға жататындар: табиғи жағдайлар, мемлекеттік бағаны реттеу, тарифтер, пайыздық мөлшерлемелер, салық мөлшерлемесі мен жеңілдіктер, айыппұлдық санкциялар мен т. б. Бұл факторлар кәсіпорын қызметінен тәуелді емес, бірақ пайда көлеміне маңызды ықпал етеді.

Ішкі факторлар өндірістік және өндірістен тыс деп екіге бөлінеді. Өндірістік факторлар еңбек заттары мен құралдарын, еңбек және қаржылық ресурстарды пайдалану мен іске асыру арқылы сипаталынады, өз кезегінде экстенсивті және интенсивті болып бөлінеді. Экстенсивті факторлар - пайда табу процесіне сандық өзгерулер арқылы әрекет етеді: еңбек заттары мен құралдарының көлемі, қаржылық ресурстар, жабдықтар жұмыс уақыты, персонал саны, жұмыс уақыты қоры мен оның сапасы т. б. Интенсивті факторлар - пайда табу процесіне «сапалық» өзгерулер арқылы әрекет етеді: жабдықтардың өнімділігін жоғарылату мен оның сапасы, материалдардың прогрессивті түрлерін пайдалану мен технологияларды жүзеге асыру, айналым құралдарының айналымдылығын жылдамдату, персонал еңбегінің өнімділігі мен біліктілігін жоғарылату, өнімнің материалдық сыйымдылығы мен еңбек сыйымдылығын төмендету, ұйым еңбегін жүзеге асыру, қаржылық ресурстарды тиімді пайдалану және т. б.

Өндірістен тыс факторларға қаруландыру - өткізу және табиғатты қорғау қызметі, еңбектің әлеуметтік жағдайы мен т. б.

3. Өндірістің рентабельділігі және оны арттыру әдістеріПайда, кәсіпорынның өндірістік-шаруашылық іс-әрекетінің нәтижелігінің ең маңызды көрсеткіші бола тұра, оның тиімділігі туралы толық көріністі бермейді, себебі жұмсалып жатқан ресурстардың шамасын ескермейді. Кәсіпорынның өндірістік-шаруашылық іс-әрекетінің тиімділігін рентабельділіктің көрсеткіштері жүйесімен бағалайды.

Өндірістің рентабельділігі - өнеркәсіп кәсіпорындарының, соның ішінде мұнай және газ өнеркәсібі кәсіпорындарының жұмыс тиімділігінің ең маңызды қорытушы көрсеткіші. Кәсіпорынның іс-әрекетін рентабельділік көрсеткіші бойынша бағалау өнімді өткізу көлемінің артуымен қатар оның ұжымын материалдық сыйақылаудың негізіне жатқызылады. Өндірістің рентабельділік көрсеткішін белгілеудің негізінде кәсіпорынның пайдасы жатыр.

Рентабелділік - ресурстарды пайдалану дәрежесін және шығындарды қайтару деңгейін сипаттайтын өндіріс тиімділігінің салыстырмалы көрсеткіші. Бұл көрсеткіштер өндіріс нәтижелігін (табыстылығын) немесе осы не басқа өнім түрін өңдіру нәтижелігін сипаттайды.

Рентабельділік көрсеткіштерінің жүйесіне келесілер кіреді:

• кәсіпорын активтерінің рентабельділігі;

• меншікті капиталдың рентабельділігі;

• сатулардың рентабельділігі (өткізу) ;

• өндірістің рентабельділігі;

• өнімнің рентабельділігі.

Жалпы алғанда рентабельділік пайданың 100-ге (%) көбейтілген іс-әрекеттің белгілі бір нәтижесін көрсететін өлшегішке (көрсеткішке) қатынасымен белгіленеді:

R = П / У · 100,

мұндағы, У - көрсеткіштің деңгейі.

Нақты мақсаттарға байланысты рентабельділік баланстық, таза және үлестірілмеген пайда бойынша белгіленеді. Активтердің рентабельділігі баланстық және таза пайда бойынша белгіленеді:

R а = П б / А · 100

немесе

R а = П ч / А · 100,

мұндағы, П б мен П ч - соған сәйкес баланстық және таза пайда, теңге.

А - кәсіпорын активтерінің шамасы (жылдың басына немесе соңына қатысты, немесе ортажылдық), теңге.

Активтердің рентабельділігі активтерге салынған капитал теңгесіне қатысты алынған баланстық пайданың пайызын немесе активтер теңгесіне есептегенде кәсіпорында қалатын таза пайданың пайызын сипаттайды.

Меншікті капиталдың рентабельділігі кәсіпорынның соған меншіктенушілердің салған әр теңгесінен қанша пайдаға ие болатынын көрсетеді:

R ск = П нр / К с · 100

немесе

R ск = П ч / К с · 100,

мұндағы, П нр - кәсіпорынның үлестірілмеген пайдасы; К с - кәсіпорынның меншікті капиталы.

Сатулардың (өткізудің) рентабельділігі кәсіпорынның өнімді сатудан түскен әр теңгеден алатын пайданың пайызын сипаттайды:

R р = П б / В р · 100,

мұндағы, В р - өнімді сатудан түскен түсім (ҚҚС мен кедендік бажсыз) .

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz