Қазақстан Республикасының мемлекеттік бюджет кірістерінің жалпы сипаттамасы және мәселелері

ЖОСПАР

Бюджеттік кірістің жалпы мінездемесі

Кіріспе

Мемлекеттік бюджеттің кірістері

Қорытынды

Қолданылған әдебиеттер тізімі

Кіріспе

Қазақстан Республикасының егемен мемлекет болып қалыптасып, нарықтық экономиканың даму мен құрылу жолын қабылдауы оның әлеуметтік-экономикалық дамудағы жаңа деңгейін анықтайды. Ондағы басты орын мемлекеттік бюджетке тиесілі.

Мемлекеттік бюджет -бұл мемлекеттік аппаратты, қарулы күштерді қаржыландыруға, қажетті әлеуметтік-экономикалық қызметтер атқаруға бағытталған ел үкіметінің қарамағында болатын ақша ресурстарының орталықтанған қоры болып табылады. Бюджет сонымен қатар, экономиканы мемлекеттік реттеудің, шаруашылық конъюнктураға ықпал етудің, дағдарысқа қарсы шараларды жүзеге асырудың қуатты құралы болып табылады.

Қазақстанның қаржы органдарының тарихы 1920 жылдың қазан айынан басталады, ал бақылау - тексеру қызметі 1923 жылдың соңында қаржы халық комиссариаты жанынан ұйымдастырылды.

Бақылау басқармасының негізгі қызметтеріне бюджетті толықтыру және мемлекеттік қаражаттың шығыс есебіне тексерулер жүргізу кірді. Қаржы бақылау органдарының құзіреті бүгінгі күні өзгерген жоқ.

Органдардың әр кездегі әртүрлі дәрежесі тек қана қаржы - экономикалық жағдайының нақты қажеттілігінен ғана туындаған жоқ, бақылау жұмысының көлеміне және сипатына шектен тыс қарама - қайшы көзқарастардан туындайды.

Экономиканың ырықтандырылуы, нарық қатынастарының дамуы мемлекет үшін ақшалай ресурстардың ағымына қатаң бақылау жүргізу қажеттілігін нақты көрсетеді.

Қаржының айқындылығы - нақты демократияның бірден бір мәнді көрсеткіші. Бюджет, қаржы саласындағы заң, тәртіп бұзушылықтар мен зиянкестіктер небір хронологиялық байланысқа, ұлттық тамырларға ие емес, себебі:

- біріншіден, әр мемлекеттің қажеттілігі оның қаржылық мүмкіндіктерінен асады, сондықтан шенеуніктер тез арада, заңды және Парламентті айналып өтіп, қаржыны «тығыз» қажеттіліктерге бөлістіруге ұмтылады;

- екіншіден, әр қоғамда әртүрлі дәрежедегі түрлі компаниялардың, топтардың саяси және коммерциялық мүдделері айқындалады, аталған мүдделерді экономика саласында қорғау, түрлі жеңілдіктер алу көзделеді.

Адамзат өзін - өзі ұйымдастырылған қоғам ретінде тани бастағаннан бастап қазіргі күнге дейін әр мемлекет үшін «мемлекет қалтасы» жағдайына жалпы, ашық бақылау жүргізу, бюджет қаражатының пайдалануына бақылау жүйесін құру және жетілдіру мәселесі маңызды.

Мемлекеттік бюджеттің кірістері

Мемлекеттің ақшалай қаражаттарының орталықтандырылған қорын жасаумен және пайдаланумен байланысты бюджеттің қызметі айрықша экономикалық формалар арқылы - бюджеттің кірістері және шығыстары арқылы атқарылады. Олар құндық бөліністің жеке кезеңдерін көрсетеді. Екі категория да объективті және бюджет секілді өздерінің арнайы қоғамдық міндеттері бар: кірістер мемлекетке қажетті қаражатпен қамтамасыз етсе, шығыстар орталықтандырылған ресурстарды тиісті жалпы мемлекеттік қажеттерге бөледі.

Кірістер мен шығыстардың құрамы мен құрылымы мемлекеттің нақты әлеуметтік-экономикалық, тарихи жағдайда жүзеге асыратын бюджет және салық саясатын іске асыру бағыттарына байланысты. Соның өзінде мемлекет кірістерді қалыптастырып, шығындарды жұмсаудың нақты жағдайға сәйкес формалары мен әдістерін пайдаланады.

Мемлекеттік бюджет кірістері біріншіден орталық және жергілікті органдар жинайтын салықтардан, мемлекеттік қарыздардан, бюджеттен тыс немесе мақсатты қорлардың төлемдерінен құралады. Мұндай қорлардың құрылуы ірі қаржы ресурстарын нақты мақсаттарға, ең алдымен әлеуметтік-экономикалық сипаттағы мақсаттарға шоғырландыру қызметінен туады. Бұдардың қатарына әлеуметтік қамсыздандыру, жол құрылысы, қоршаған ортаны қорғау, жұмыс күшін даярлау, қайта даярлау және т. б. жатады. Мемлекеттік табыстың жалпы материалдық негізін ұлттық табыс құрайды, мұны бөлу және қайта бөлу негізінде бірқатар шаралар жүзеге асырылады.

Мемлекеттік бюджет түсімдерінің ең басты көзі - салықтар болып табылады. Өнеркәсібі дамыған елдердің бюджетіндегі салықтардың үлесі 90 процент. Қандай да болмасын мемлекетке салықтық қатынастарды реттеу өзекті де маңызды саяси және әлеуметтік-экономикалық ахуалдарға қатысты мәселелердің бірі болып табылады. Бұл қатынастар мемлекеттің салық салу аясында туындайды және олардың басты объектісі тиісті бюджеттерге түсетін салықтар мен басқа да міндетті төлемдер болып есептелінеді. Осы салықтар мемлекеттің атрибуттары қатарынан көрініс табады және жалпы мемлекеттік мұқтаждықтарды қанағаттандыру, қамтамасыз ету мақсатында заңды негізде, заңда белгіленген мөлшерде және уақытта салық төлеушілерден мәжбүрлі түрде, қайтарымсыз, сондай-ақ жекелей ақысыз негізде тиісті бюджетке алынатын міндетті ақшалай төлемдер. Салықтардың экономикалық табиғатын ашып көрсететін мына келесідей белгілері болады: салық тек мемлекеттің тарапынан, біржақты өктем түрде белгіленетін төлем заңымен міндеттелген төлем, мәжбүрлі төлем, құқыққа сай төлем, тұрақты төлем, қайтарымсыз төлем, баламасыз төлем, ақшалай насындағы төлем, мөлшері анықталған төлем, субъектісі, объектісі айқындалған төлем.

Қазақстан Республикасында салықтардан басқа міндетті төлемдер баждар, төлемдер және алымдар алынады. Салықтар мен өзге де міндетті төлемдердің арасындағы ерекшелік салықтар баламасыз болса, алымдар мен баждар және төлемдер біршама-баламалы (қызмет көрсетілгені немесе құқық берілгені үшін) болып табылады.

Мемлекеттің салық қызметінің басты мақсаты - салықтың көмегімен мемлекеттік бюджетке ақша қаражаттарын тарту арқылы әлеуметтік, экономикалық және саяси құрылыстың мемлекеттік бағдарламаларын ақшалай қамтамасыз ету.

Салықтың көмегімен мемлекет өзінің функцияларын жүзеге асыруға және халықтың мүдделері мен мұқтаждығын қамтамасыз етуге қажетті мемлекеттік қаржылардың ең мол базасын - бюджеттерді қалыптастырады.

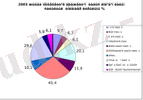

Диаграмма 1.

Диаграмма 1 бойынша мемлекеттік бюджетке түсетін салықтардың бюджеттің табыс бөлігін қалыптастырудағы құрылымы берілген. Бұл жерде айта кету керек, ең жоғарғы бюджеттің табыс көзін корпоративтік табыс салығы құраған (41, 4%) . Қосылған құн салығы (29, 6%) мен әлеуметтік салықтардың (20, 1%) да үлесі өте зор.

Қорытынды

Мемлекеттік бюджетте қаржы жоспарының барлық қажетті негіздері берілген. Ол кез келген қаржы жоспары сияқты кіріс және шығыс бөліктерінен тұрады. Ондағы кірістер (ақша қаражаттары қорларының құрылуы) нақты көздеріне, ал шығыстары (ақша қаражаттары қорларының) нақты бағыттары мен шараларына орай құрылған.

Бюджет кірістерінің щоғырланып, шығыстарының бағытталуы Қазақстан Республикасы Президентінің Заң күшіне енген «Салық және бюджетке басқа да міндетті төлемдер туралы» жарлығына және Қазақстан Республикасының «Бюджет жүйесі туралы» Заңына сәйкес іске асады.

Үкіметтің жоспарланатын жыл ішінде қандай тауарлар мен қызметтер алатыны, қандай әлеуметтік жәрдемақылар төлейтіні, бұл шығындардың жиынтығын қандай салық түрлері мемлекеттік бюджет арқылы жабатыны анықталады. Бірақ, бүгінгі таңда салық түсімдері шығындарды толығымен жаппауда. Егер үкімет шығыстары кірістер деңгейінен асып кеткен болса, онда тапшылығына тап боламыз.

Мемлекеттік бюджеттің тапшылығын жабу үшін ақша қаражаттары қажет. Бұл ақша қаражаттарын мемлекеттік бағалы қағаздар шығару арқылы тартуға болады.

Егер де экономикада мемлекеттік бюджеттің тапшылығы немесе профициті (бюджетке келіп түсетін кірістер мен ресми трансферттер түсімдері жалпы соманың жалпы шығыстар көлемінен және қайтарымды негізде бөлінетін несиелерден асып түсуі) болғанда, жинақ ақшалар мен инвестициялар тең болмайды. Мысалы үшін, бюджет тапшылығы болғанда, үкімет нақты ақшаның бір бөлігін осы тапшылықты қаржыландыруға жұмсайды, яғни жинақ ақша сомасы инвестициялардан асып түседі.

Бюджеттік тапшылықтардың орын алуына байланысты мемлекет қарамағындағы қаржылық ресурстардың бір бөлігін бюджеттен тыс қорлар ретінде қалыптастыру бір жағынан бюджеттен жұмсалатын шығыстарды азайтса, екінші жағынан айтарлықтай мөлшерде бюджет тапшылығын жоюға ат салысады. Бюджеттен тыс мақсатты қорлардың басты сипаттамасы өтпелі кезеңде мемлекеттің қаржыларын тиімді және мақсатқа сай пайдалану болып табылады. Бюджеттен тыс қорлар тікелей пайдалануға қолайлы қаржылар болғандықтан, мемлекеттегі әлеуметтік - экономикалық инфрақұрылымға тигізер ықпалына қарай бірінші кезекте қоғам мүддесін қамтамасыз етуге бағытталған.

Жылдан жылға бюджет тапшылығы азайып отыруы тиіс. Тапшылық азаймаса, тынысымыз тарыла түспек. Ал мұның өзі бұрынғыдан да бетер қымбат несие алуға немесе стратегиялық маңызы бар мемлекеттік активтерімізді сатуға алып келеді. Мұның екеуі де біздің болашағымызға балта шабу екені айтпаса да түсінікті.

Республика екі қалаудың қасында тұр: қатаң бюджеттік шектеу саясатын жүргізіп, болашағымызды қорғап қалу керек немесе бүгін ауырдың үстімен, жеңілдің астымен жүріп өтіп, еліміздің ертеңін бұлыңғыр ету керек. Бұл міндетті шешу үшін бюджеттің шығыс бөлігін қысқартуға емес, кіріс бөлігін көбейтуге күш салу керек. Осыған орай, Мемлекеттік кіріс министрлігінің рөлі мен жауапкершілігі күшейіп отыр.

Экономикалық категория ретінде мемлекеттік бюджет қоғамдық өнім құнының мемлекеттің орталықтандырылған қаражат қорын құру жолымен жоспарлы түрде бөлу, қайта бөлу процесінде және оны ұдайы өндірісті ұлғайту, қоғамдық қажеттерді қанағаттандыруға пайдалану барысында мемлекет пен қоғамдық өндіріске басқа да қатысушылардың арасында қалыптасқан ақша қатынастарын бейнелейді.

Ал қаржы қатынастарының жиынтығы ретінде мемлекеттік бюджетте бюджет қатынастары бөлістік сипатта мақсатты ақша қорларын құрып, пайдалану арқылы жүреді.

Қоғамдық ұдайы өндірістегі мемлекеттік бюджеттің рөлі ең алдымен, өндірілген ұлттық табыстың, жалпы қоғамдық өнімнің бөлу және қайта бөлуінен көрінеді. Ол қаражатты елдің халық шаруашылығы салалары, қоғамдық қызмет саласы, өндіріс секторлары, экономикалық аудандары мен аумақтары арасында бөледі. Бүкіл халық шаруашылығының бюджеті болғандықтан, мемлекеттік бюджет экономикаға тұтас ықпал жасайды.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz