Кәсіпорынның бәсекеге қабілеттілігі: мәні, анықтаушы факторлары, бағалау әдіснамасы және арттыру жолдары

МАЗМҰНЫ

Кіріспе . . . 3

Негізгі бөлім . . . 5

1. Кәсіпорынның бәсекеге қабілеттілігінің мәні және оны анықтаушы факторлар . . . 5

2. Кәсіпорынның бәсекеге қабілеттілік деңгейін бағалау әдіснамасы . . . 13

3. Кәсіпорынның бәсекеге қабілеттілігін арттыру жолдары . . . 25

Қорытынды . . . 32

Пайдаланылған әдебиеттер тізімі . . . 34

Кіріспе

Нарықтық экономика жағдайында елімізде бәсекеге қабілеттілік күшеюде, осыған орай кәсіпорындарымыздың басшылары кәсіпорындарды басқарудың және бәсекеге қабілеттілікті жетілдірудің жаңа құралдарын үнемі іздеу үстінде.

ХХ ғасырдың басында қоғамда кәсіпорындар жоғарғы деңгейдегі табысқа жетуге мүмкіншіліктері болып, өздерінің бәсекеге қабілеттіліктерін минималды шығындар арқылы қамтамасыз етіп отырды. Тауарлардың көп түрлілігі болмады, ал тауарды өндіруде ең аз шығын шығару табысқа жетудің құпиясы еді. Сол кезде өндіріс тиімділігін бағалау критерий болып көбінесе табыс пен шығынның арақатынасы табылды.

Алайда уақыт өте келе, жаңа технологияларды енгізу, сұранысты толтыруды тездету, бәсекенің өсуімен оның ұлтаралық болуы және өнеркәсіпті мемлекеттік реттеудің күшеюі сияқты факторлардың көбеюі есебінен басқарудың жедел тәсілдерімен әдістері өнімді сату көлемімен кәсіпорынның бәсекеге қабілеттілігін жоғарлатуға еш әсерін тигізбеді. Шығындардың көбеюі, персонал көлемінің қысқаруы, өнімділіктің жоғарлауы және операциялардың бірігуі пайданың төмендеуін тоқтатпады. 1950 жылдары өндірістік қызметті бағалау критерийі болып шығын мен табыс арақатынасы көрсеткіші ғана емес, сонымен қатар ұйымдастырушылық және басқарудың тиімділік көрсеткіштері де болды. Осылайша 1950-1960 жылдары кәсіпорынмен бизнесті жүйелі түрде стратегиялық жоспарлаумен басқару қажеттілігі туындады.

Стратегиялық жоспарлаумен бәсеке теориясының пайда болуынан бастап бәсеке стратегиясына негізделген кәсіпорынның бәсекеге қабілеттілігін қамтамасыз ету жолдары туындады. Бұл әдіс кәсіпорынның қолжетімді бәсекелестік артықшылығына талдау жасауға мүмкіндік береді, бірақ бағалаудың нақты сандық нәтижелерін көрсепейді. Сондықтан бәсекеге қабілеттілікті қамтамасыз етудің заманауи жүйесінің негізі бола алмайды.

Кәсіпорынның бәсекеге қабілеттілігі тауардың сапасымен тұтынушы үшін маңызды болып табылатын тауарды сатып алу, тұтыну және қолдану бойынша шығындарды анықтайтын құраушылардың жиынтығы арқылы анықталады.

Кәсіпорынның бәсекеге қабілеттілігі оның бәсекелестік күрес жағдайында өзінің нарықтағы үлесін ұстап қалу немесе кеңейтуге жеткілікті әлеуетімен анықталады.

Қазіргі уақытта бәсекелестікті талдау мен бағалаудың өте көп әр түрлі әдістері қолданылады. Алайда шетелдік компаниялармен салыстырғанда отандық кәсіпорында осы әдістер өте төмен деңгейде пайдаланылады. Біздің ойымызша, бұған осы әдістерді пайдалануға қажетті ақпартқа қол жеткізудің қиындығы немесе осы ақпараттың шынайы болмауынан қажетті ақпараттық базаның, білікті мамандардың аздығы, озық консалтингтік компаниялардың жетекші мамандарын тарту үшін қаражаттың болмауы қолбайлау болып отыр.

Осыған байланысты кәсіпорынның бәсеке қабілеттілігін басқару мақсаттарының сол немесе басқа әдісті қолдануға болатын экономикалық қағидаларын қарастырып талдау қажет.

Жұмыстағы зерттеудің мақсаты - кәсіпорындардың бәсеке қабілеттілігін арттырудың теориялық аспектілерін зерттеп, оның бәсекелік қабілетін арттыру бағыттарын зерттеу болып табылады.

Жұмыстың мақсатын орындауға орай төмендегідей міндеттер қойылады:

- нарықтың экономика жағдайында бәсекеге қабілеттіліктің мәні, маңызы мен көрсеткіштерін зерттеу;

- кәсіпорынның бәсекеге қабілетті өнім өндіру мүмкіндіктері мен тиімділігін талдау;

- бәсекеге қабілетті өнім өндірудің негізгі бағыттарын анықтау жолында зерттеу жұмыстарын жүргізу.

Қазақстандық экономикалық ғылымға бәсекенің даму мәселелерін нарықтық экономиканың теориясымен қатар біріктіре зерттеулерге үлесін қосқан О. Сәбденнің, Р. Арзикулованың, К. Сағадиевтің, С. Есімжанованың, Х. Сераливтің, Р. Алшановтың, А. Қошановтың, Б. Жүністің ғылыми еңбектері. Зерттеулер аталмыш ғалымдар мен зерттеушілердің еңбектеріне сүйене отырып жүргізілді.

1 Кәсіпорынның бәсекеге қабілеттілігінің мәні және оны анықтаушы факторлар

Бәсеке қабілеттілік түсінігі 90-жылдардың соңынан бастап Қазақстанның шаруашылық жағдайларын бағалаудың басты көрсеткіші боп келеді. Импортталып келетін тауарлармен қатаң бәсекелестік жағдайында отандық кәсіпорындар «тұтынушылар» нарығына жауап беретін бәсекелестік күрес жүргізу әдістерін үйренуі тиіс. Кәсіпорынның бәсеке қабілеттілік деңгейі кәсіпорынның экономикалық жағдайы мен оның қабілетсіздігін анықтайтын көрсеткіштерінің бірі болуы тиіс. Бәсеке қабілеттілікті басқару мүмкіншілігі отандық кәсіпорындар үшін өте маңызды боп табылады.

Сонымен қатар, тұтыну нарығындағы өскелең талаптар да отандық тауарөндірушілерге шығаратын өнімдерінің бәсекелік қабілетін арттыру мәселесін алдыңғы қатарға койып отыр. Мұның өзі бәсекелік ортаның дамуына, өндірілетін өнімнің сапасын жоғарылатуға, бағаны төмендетуге ықпалын тигізіп, тұтынушылардың кең көлемді сұранысын қанағаттандыруға итермелейді. Бәсекеге қабілетті өнім шығару кәсіпорынның, саланың дамуына ықпал ететін негізгі фактор екенін уақыттың өзі дәлелдеуде.

Жалпы бәсеке, бәсеке қабілеттілік, кәсіпорындардың бәсеке қабілеттілігін зерттеуге көптеген авторлардың, Ж-ж. Ламбеннің, М. Портердің, А. А. Томпсонның, А. Дж. Стриклендтің, В. Л. Белоусовтың, Е. П. Голубковтың, Р. А. Фатхудиновтың, А. Юдановтың О. Сәбденнің, Р. Арзикулованың, К. Сағадиевтің, С. Есімжанованың, Х. Сераливтің, Р. Алшановтың, А. Қошановтың және т. б. еңбектері арналған.

Айта кететін жайт, тауарлар мен өндірушілердің, салалар мен мемлекеттердің бәсеке қабілеттілігін ажыратады. Бұлардың барлығының арасында тығыз байланыс бар: салалық және мемлекеттік бәсеке қабілеттілік нәтижесінде нақты тауар өндірушілер өндірген тауарлардың бәсеке қабілеттілігіне тәуелді.

«Тауардың бәсеке қабілеттілігі тұтынушылар талаптарының жиынтығына жауап беретін тауардың тартымдылық деңгейі ретінде қарастырылады».

Көбінесе «тауар бәсеке қабілеттілігі» категориясын «кәсіпорын бәсеке қабілеттілік» категориясымен теңестіреді. «Кәсіпорын бәсеке қабілеттілігіне шынайы жағдайда тұтынушылар үшін бәсекелестердің тауарларына қарағанда бағалық, бағалық емес сипаттамаларымен тартымды тауарларды жобалау, дайындау және өткізумен айналыса алатын шынайы және әлеуеттік мүмкіндіктерін жатқызамыз.

Тауардың бәсекеге қабілеттілігі кәсіпорынның бәсеке қабілеттілігі үшін қажет болғанымен, жеткіліксіз. Кәсіпорын бәсеке қабілетті өнім шығара отырып та, бәсекеге қабілетсіз бола алады. Оған анық мысал ретінде Ресейлік әскери-өндірістік кешеннің кәсіпорындарын келтіруге болады.

Тауар мен кәсіпорынның бәсеке қабілеттілігі түсініктері арасында келесідей негізгі айырмашылықтарды айтуға болады:

- Тауардың бәсеке қабілеттіліген бағалау оның әрбір нақты түріне қолданылады, ал кәсіпорынның бәсеке қабілеттілігі оның барлық номенклатурасы мен ассортиментін және кәсіпорынның барлық қызметтер түрін (қаржылық, инвестициялық, т. б. ) алады;

- Тауардың да, кәсіпорынның да бәсеке қабілеттілігін мойындау нарықта жүзеге асады, сонымен қатар, кәсіпорынның бәсеке қабілеттілігін тауар бәсеке қабілеттілігіне қарағанда тұтынушымен қатар өндірушінің өзі де береді. Кәсіпорынның өзі нақты жағдайда берілген өнімді нарыққа шығару туралы шешім қабылдайды.

- Тауар мен кәсіпорынның өмірлік циклдерінің периодтары да әртүрлі боп келеді. Егер зерттеу пәні бәсеке қабілеттіліктің қазіргі жағдайы болса, онда уақыт факторы ешқандай рөл ойнамайды, ал ұзақ уақытқа арналған жағдайда кәсіпорынның өмірлік циклі ұзақтау екенін ескеру керек. Себебі әр кәсіпорынның өмір сүру уақытында бірнеше тауардың өмірлік циклі өткен болуы мүмкін. Алайда, кейбір кездерде өнімнің өмірлік циклі кәсіпорынның қызмет ету кезеңінен де асып кетіп жатады (мысалы, шикізаттық топтың базалық тауарларын өндіру жағдайында, кәсіпорынның банкротқа ұшырап, қайта құрылу жағдайында, т. б. )

Бәсекеге қабілеттілік - өнеркәсіптік өнімнің құндық және сапалық параметрлерін ғана қамтымай, сондай-ақ кәсіпорын қызметіндегі инвестиция мен инновациялық басқаруға, менеджмент деңгейіне тәуелді жан-жақты ұғым.

Өнімнің бәсекеге қабілеттілігі - тауарлардың тұтынушы қажеттілігін жоғары деңгейде қанағаттандыруын және осының арқасында нарықты өз орнын табуы. Басқа сөзбен айтқанда, бұл тұтынушының талғамына сай келетін және оның сатылуын қамтамасыз ететін өнімнің қасиеттері.

Өнімнің бәсекеге қабілеттілігінің сипаттамалары кандай? Оның негізгі кұрауыштарын атап өтейік:

- негізгі құрауышы өнімнің өзімен тікелей байланысты және оның сапасына көп көңіл аударылады. Көптеген зерттеулер нәтижесінде өнімді сатып алу туралы қорытынды шешім (30-35%) оның сапалық сипаттамаларымен байланысты екенін көрсетеді;

- екінші құрауышы өнімді сату мен сервисімен байланысты. Тұтынушы көбіне өнімнің сапасы төмен, бірақ сенімді және қымбат емес сервиспен (мысалы, авто-мототехника) сатылатын тауарды таңдайды;

- үшінші құрауышы бұл тұтынушыға, субъективті фактор ретінде жағымды немесе жағымсыз әсерін тигізетінің бәрі. Кәсіпорынның бәсекеге қабілеттілігін модельдеудің мақсаты бәкелес кәсіпорынның өнімдері арасында нарықты бөлудің нарықтық механизмін модельдеуге келіп тіреледі.

Бәсекеге қабілеттілік дегеніміз - кез-келген экономикалык объектілерге тән қасиет. Физикалық табиғатына және атқаратын қабілетіне қарамай, барлық тауарлар, сондай-ақ оларды өндіру, пайдалану жүйелері бәсеке мәселесі шеңберінде қарастырылады, тіпті мұндай талдау аспектісі абстрактілі емес, нақты экономикалық қызметтің практикалық мәні.

Бұл кәсіпорынның бәсеке қабілеттілігін салыстырмалы категория ретінде қарастыру, яғни әрбір кәсіпорын қандай да болмасын сипаттамаларға орай бәсекелестермен салыстырылады. Кәсіпорын бәсеке қабілеттілігін зерттеудегі мұндай әдіснамалық жол кеңінен танымал және логикалық қабылдау мен математикалық суреттеуге де ыңғайлы боп келеді. Дегенмен ол «кәсіпорын бәсеке қабілеттілігі» категориясының тереңдігін көрсетпейді және келесідей кемшіліктерге ие:

- салыстыру базасы ретінде бір немесе бірнеше бәсекелестерді таңдап алу талданатын кәсіпорындардың бәсекелестік позицияларын топтастыруға мүмкіндік береді, бірақ салалық конъюнктураның объективті бағасын беру мүмкіндігін тарылтады;

- негізгі акцент бәсекелестердің көрсеткішін сәйкестендіруге кетеді, ал ол кезде кәсіпорынның сыртқы орта өзгерістеріне бейімделу мәселесі шетке шығып қалады;

- бәсеке қабілеттілікті бағалаудың жүйесі жоқ: кәсіпорын жұмыстарының жергілікті және интегралды параметрлері күрделі жүйеішілік байланыстар мен өзгеру серпінінің есебінсіз реттеледі.

Жоғарыда келтірілген анықтамалар «кәсіпорынның бәсеке қабілеттілік» категроиясын тұрақты шама ретінде қарастырған, алайда ол көптеген экономикалық көрсеткіштер сияқты айнымалы боп табылады: белгілі бір уақытта кәсіпорын бәсеке қабілетті боп, келесі кезеңде (нарықтың өзгерген конъюнктурасында және сыртқы орта өзгерісінде) бәсеке қабілетсіз боп қала алады. Кәсіпорынның бәсеке қабілеттілігі - көптеген факторларға тәуелді және уақыт ағымына сәйкес өзгермелі категория.

Кәсіпорын бәсеке қабілеттілігінің анықтамалары мен олардың кемшіліктерін назарға ала отырып, бұл категория келесі позицзияларды көрсетуі керек екенін ерекшелейміз:

- кәсіпорынның бәсеке қабілеттілігін тауардың бәсеке қабілеттілігімен салыстыруға болмайды: тауар бәсеке қабілеттілігі түсінігі негізгі болғанымен, кәсіпорынның бәсеке қабілеттілігі кезінде ол оны құраушылардың бірі ғана болады;

- кәсіпорын бәсеке қабілеттілігі - тұрақсыз шама;

- кәсіпорынның бәсеке қабілеттілігі кәсіпорынның үнемі өзгермелі сыртқы және ішкі ортаға бейімделу қасиетін де көрсетуі тиіс;

- кәсіпорынның бәсеке қабілеттілігі дағдарыссыз қызмет ету мүмкіндігін де көрсетуі тиіс;

- кәсіпорынның бәсеке қабілеттілігі - күрделі кешенді шама, оны бағалауды бір шаманың анықтамасына сәйкестендіруге болмайды.

Сонымен қатар, тұтыну нарығындағы өскелең талаптар да отандық тауар

өндірушілерге шығаратын өнімдерінің бәсекелік қабілетін арттыру мәселесін алдыңғы қатарға койып отыр.

Кәсіпорын бәсеке қабілеттілігін анықтаушы факторларға келмес бұрын, кәсіпорын мен тауардың бәсеке қабілеттілігін бөлек анықтайтын факторларды қарастырайық.

Артур А. Томпсон және А. Дж. Стрикленд сала мен бәсекелестікті талдау нәтижесінде кәсіпорын стратегиясын құрастыруда оның табыстылығының кілттік факторларын қарастыруды ұсынады, оның ішінде:

- өнім сапасы мен сипаттамасы;

- репутациясы (имидж) ;

- өндірістік қуаттылығы;

- технологияларды қолдану деңгейі;

- дилерлік желі және таратылу мүмкіндігі;

- инновациялық мүмкіндіктері;

- қаржы ресурстары;

- бәсекелестермен салыстырғандағы шығындар;

- тұтынушыларға қызмет көрсету.

Дэвид Кревенс стратегиялық перспективаларды құрастыру кезінде кәсіпорын басшылығы кілттік компентенцияларды ескеруі керек деп санайды, олар келесілермен анықталады:

- бәсекелестік артықшылықтар;

- әмбебаптылық (әртүрлі жағдайлардағы бәсекелестік артықшылықтар) ;

- қайталау қиындығы .

Е. П. Голубков кәсіпорын бәсеке қабілеттілігін бағалау үшін жүргізілетін маркетингтік зерттеулер кезінде оның қызметінің нәтижелігін анықтайтын 16 факторды (имидж, өнім концепциясы, өнім сапасы, бизнес түрлерінің әртараптандыру деңгейі, басты бизнес түрлерінің нарықтағы жиынтық үлесі, ғылыми-зерттеу, конструкциялық және өндірістік базалардың қуаттылығы, т. б. ) қолдануды ұсынады.

Кәсіпорынды не бәсекеге қабілетті етеді деген сұраққа В. А. Винокуров «біріншіден, ресурстары (әлеуеті), екіншіден, оларды тиімді қолдана алу қабілеті» деп жауап береді.

В. Л. Белоусов кәсіпорынның бәсеке қабілеттілігінің мүмкін критерийлерін маркетинг кешенінің жеке элементтеріне (өнім, баға, өнімді тұтынушыға дейін жеткізу, өнімді нарықта өткізу немесе маркектингтік коммуникациялар) топтастырады да, қызметтің іскерлік белсенділігі мен тиімділігін ескереді.

И. Максимов кәсіпорын бәсеке қабілеттілігінің негізгі критерийлеріне оның өндірістік қызметінің тиімділігі мен қаржылық жағдайын, нарықта тауарды өткізу және оны ұйымдастыру тиімділігін, тауардың бәсекеге қабілетті болуын жатқызады.

Өнімнің бәсекеге қабілеттілігін бағалау үшін Е. П. Голубков жинақталған ақпаратты келесідей негізгі бағыттар бойынша топтастыруды ұсынады: өнім және оның сапа критерийлері, баға, өнімді тұтынушыға дейін жеткізу, өнімді өткізу.

Р. А. Фатхудинов Жан-Жак Ламбенге сілтеме жасай отырып, тауар бәсеке қабілеттілігінің келесі индикаторлары бар кестесін келтіреді: нарықтың салыстырмалы үлесі, шығындар, ерекше қасиеттері, технологияларды қолдану деңгейі, сату әдістері, имидж.

В. Н. Фомин өнімнің бәсеке қабілеттілігін келесі факторлар анықтайды деп есептейді: баға, тұтынуға немесе эксплуатацияға кеткен шығындар, ұсынылатын қызмет, жарнама, кәсіпорынның имиджі мен абыройы, сұраныс пен ұсыныс арасындағы қатынас. Алайда оның ойынша, өнім бәсеке қабілеттілігін анықтайтын соңғы критерий - осы өнімнің нарықта алатын үлесі.

Әртүрлі әдебиет көздері бойынша жүргізген талдау келесілерді көрсетті:

- әртүрлі авторлар өздерінің ғылыми көзқарастары мен маркетингтік зерттеу салаларына байланысты кәсіпорын мен өнім бәсеке қабілеттілігін анықтайтын түрлі факторлар жинытығын көрсетеді;

- жиынтық түрде өнім бәсеке қабілеттілігі оның сапасын, бағасын, тұтынушыға дейін жетуін, өткізілуін анықтайтын бірнеше факторлардан құралады;

- тағы бір әдіс екі критерийге, тауардың пайдалылық тиімділігі мен тұтыну бағасына негізделген әдіс боп табылады. Өнімнің пайдалылық тиімділігі тұтынушының нақты қажеттілігін қанағаттандыра алу қабілетін сипаттайды;

- өнім мен кәсіпорын бәсеке қабілеттілігін бағалаудың қорытынды критерийі деп осы өнімнің (осы кәсіпорынның) нарықтағы алатын үлесін және сонымен байланысты көрсеткіштерді айтуға болады.

- Әрі қарай өтімділік пен рентабельділік талдауларының теориялық жақтарын қарастырайық. Баланс өтімділігіне талдау өтімділіктің кемімелі деңгейімен топтастырылған актив бойынша қаржы құралдарын өтеу мерзімінің тездігіне қарай топтасқан пассивтегі қысқа мерзімді міндеттемелермен салыстыру боп табылады.

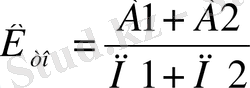

- Барынша өтімді активтер (А1) = Қысқа мерзімді қаржы салымдары + Ақша құралдары.

- Тез жүзеге асатын активтер (А2) = Дебиторлық берешек + басқа да айнымалы активтер.

- Жай жүзеге асатын активтер (А3) = Қор + Алынған құндылықтар бойынша ҚҚС + Дебиторлық берешек - Келешек периодтар шығындары

- Күрделі жүзеге асатын активтер (А4) = Айналымнан тыс активтер

- Барынша тез міндеттемелер (П1) = Кредиторлық берешек

- Қысқар мерзімді пассивтер(П2) = Қысқа мерзімді қарыз бен несие + Басқа да қысқа мерзімді міндеттемелер

- Ұзақ мерзімді пассивтер (П3) = Ұзақ мерзімді міндеттемелер

- Тұрақты пассивтер (П4) = Капитал және резерв + Келешек периодтардағы табыстар + Басқа да қысқа мерзімді міндеттемелер - Келешек периодтардағы шығындар

Қысқа мерзім ішінде төлеу қабілеттілігін бағалауды келесі көрсеткіштер есептейді: ағымдағы өтімділік коэффиценті, аралық өтімділік коэффиценті және абсолютті өтімділік коэффиценті.

Ағымдағы өтімділік коэффиценті (қарыздарды жабу коэффиценті) - ағымдағы активтердің барлық соммасының, қор мен аяқталмаған өндірісті қоса алғандағы қысқа мерзімді міндеттемелердің жалпы соммасына қатынасы (пассивтің ІІІ бөлімі) . Ол ағымдағы активтердің ағымдағы пассивтерді жабу деңгейін көрсетеді.

Ағымдағы активтердің ағымдағы пассивтерден артуы кәсіпорын ағымдағы активтерді орналастыру кезінде кенелуі мүмкін шығындарды өтеуге арналған резервтік қор қалыптастыруға мүмкіндік береді. Бұл қордың көлемі үлкен болған сайын кредиторлар қарызды жабады деп те көбірек сенімді болады. Басқаша айтқанда, жабу коэффиценті ағымдағы активтердің нарықтық құнының кез келген себептерден төмендеуінің, ақша ағымын қысқартып немесе тоқтатуға қабілетті жағдайлардың қауіпсіздік шекарасын анықтайды. Әдетте, қанағаттандыратын коэффицент > 2, алайда біздің еліміз үшін > 1, 5 көрсеткіші нормативті боп есептеледі.

Тез өтімділік коэффиценті - өтімділік құралдарының алғашқы екі тобының кәсіпорынның жалпы қысқа мерзімді қарыздарына қатынасы.

Әдетте 0, 7-1, 0 қатынасы қанағаттанарлық боп есептеледі, алайда, өтімділік құралдарының көп бөлігін өз уақытында алу қиын болатын дебиторлық берешек алған жағдайда бұл көрсеткіш жетпей қалуы мүмкін. Мұндай кезде көбірек қатынас керек болады. Ағымдағы активтердің көп бөлігін ақша құралдары мен олардың эквиваленттері (бағалы қағаздар) алатын болса, бұл қатынас аз да бола алады.

Абсолютті өтімділік коэффиценті (ақша резервтерінің нормасы) алдыңғы көрсеткіштерді толықтырады. Ол өтімділік құралдарының бірінші тобының кәсіпорынның барлық қысқа мерзімді қарыздарының жиынтығына (баланс пассивінің ІІІ бөлімі) қатынасымен анықталады.

Оның көлемі өскен сайын, қарыздарды жабу кепілдігі де арта түседі, себебі активтердің бұл тобы үшін кәсіпорынның өтімділігі жағдайында да құнын жоғалту қауіпі жоқ және олардың төлеу құралдарына айналу үшін ешқандай уақыт шектеуі де болмайды. Коэффиценттің мәні 0, 20-0, 25 құраған сәтте жеткілікті боп табылады. Егер кәсіпорын ағымдағы сәтте өзінің барлық қарыздарының 20-25% төлей алса, оның төлем қабілеттілігі қалыпты боп саналады.

Сонан соң, өтімділікті барынша жалпы және объективті бағалау үшін баланс өтімділігінің жалпы көрсеткішін қолдануға болады:

Келесі кезеңде қаржылық талдау кәсіпорынның табыстар мен шығындар туралы есебі, бухгалтерлік балансы негізінде келтірілген мәліметтерге сүйене отырып жасалынады.

Кәсіпорын қызметінің қаржылық нәтижесі алынған пайда соммасы және рентабельділік деңгейімен сипатталады. Кәсіпорын пайданы ең алдымен, жүзеге асқан өнімнен, содан соң, одан да басқа қызметтерден (негізгі қорларды жалға беру, қаржылық, валюталық биржалардағы коммерциялық қызметтер, т. б. ) алады.

Пайда - бұл шаруашылық жүргізуші субъектінің өнімді жүзеге асыру нәтижесінде ие болатын таза табыс бөлігі.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz