Коммерциялық банктердің несиелік саясатының экономикалық мәні және Қазақстандағы тәжірибе: Цеснабанк АҚ мысалы

МАЗМҰНЫ

Кіріспе

Қазіргі кезеңде Қазақстан Республикасында банк аясы серпінді түрде дамып келе жатқан экономикалық секторлардың бірі. Банктер клиенттерге қызметтің кең ауқымды спектірін ұсынып, банк операцияларының жаңа техникасын қолданылып, қызмет көрсетудің жоғарғы деңгейімен қамтамасыз етіп отыр. Мемлекеттің несие жүйесінде коммерциялық банктердің алатын орны өте зор. Олардың міндеті ақша айналымы мен капитал айналымының үздіксіз қозғалысын қамтамасыз ету, өнеркәсіп мекемелерін, мемлекет пен халықты несиелеу, халық шаруашылығына қор жинау үшін жағдай жасау болып табылады. Нaрықтық экономикa жaғдaйындa жaлпы кез келген бaнк үшін оңтайлы несие саясатын жүргізе алудың маңызы зор. Несиелік саясат банктің несиелік қызметінің міндеттерін, оларды іске асыру құралдары мен әдістерін, сондай-ақ несиелік процесті ұйымдастыру принциптері мен тәртібін белгілейді. Несиелік саясат несиелік механизм көмегімен жүзеге асырылады.

Несиелік саясат - банктің несиелік жұмысын ұйымдастыру негізін және несиелеу процесіне қажетті құжаттар жүйесін жасау шарттары.

Кең мағынасында, несиелік саясатты несие беруші банк пен қарыз алушылар тұрғысынан қарастыруға болады.

Тар мағынасында, несиелік саясат - бұл несиелік процесті ұйымдастыру барысындағы банктің стратегиясы мен тактикасын сипаттайды.

Несиелік саясат банктің несиелік жұмысын, оның жалпы стратегияларына сай ұйымдастыру негізін және несиелеу процесін қалыптастыруға қажетті құжаттар жүйесін (ұйымдастыру) жасау шарттарын білдіреді

Президентіміздің Қазақстан халқына жолдaуындa бaнк секторының жaғдaйынa aсa үлкен мән берілетіні бaршaғaмызға aян. Соның бір дәлелі ретінде Елбaсының «Қaзaқстaн-2050» Стрaтегиясы қaлыптaсқaн мемлекеттің жaңa сaяси бaғыты aтты Жолдaуындaғы мынa сөздеріне нaзaр aудaрсaқ, «Қaзaқстaндық бaнктер өз кезегінде өзінің мaқсaтын орындaуғa және нaқты экономикa секторының кредиттік ресурстaрғa деген қaжеттілігін қaмтaмaсыз етуге тиіс. Бұл ретте қaржылық жүйеге бaқылaуды әлсіретуге болмaйды, бaнктерді проблемaлық кредиттерден тaзaрту және қорлaндыру мәселелерімен тығыз aйнaлысу қaжет», -деп aтaп өткен еді. Сондықтaн, бaнктердің хaлықтың қaжеттілігін қaмтaмaсыз етудегі үлесі олaрдың жеткілікті ресурстaрмен қaмтылуымен, кaпитaл жеткіліктігімен тікелей бaйлaнысты.

Несиелік саясат несиелік қызметтің басты бағыттарын анықтайды. Оларды, өз кезегінде, несиелік саясаттың қабылдаған бағыттарын іске асыру жүйесі ретінде тұжырымдауға болады. Несиелік саясатта мынадай элементтер көрсетілуге тиіс:

- несиелік қызметті ұйымдастыру;

- несиелік портфельді басқару;

- несиелеуге бақылау жасау;

- құзіретті бөлу принциптері,

- несиелеуді таңдаудың жалпы критерийлері;

- несиелеудің жекелеген бағыттары бойынша шектеулер;

- несиелермен жасалатын ағымдық жұмыстардың принциптері;

- несиелер бойынша зиян шегу жағдайларына резерв жасау.

Тақырыптың зерттелу дәрежесі. Арнайы экономикалық әдебиеттерді талдау зерттеушілердің арасында алдын-ала, ағымдағы және кейінгі бақылаумен байланысты коммерциялық банктердің несие саясаты туралы біржақты пікір жоқ екендігін көрсетті.

Коммерциялық банктің несие саясатын жүргізу мәселелерімен байланысты екінші деңгейлі банктердің қызметін зерттеушілердің арасында ТМД елдері бойынша А. И. Третьяков, М. М. Новоселцева, Т. С. Павленко, Г. Н. Белоглазовой, В. И. Букато, Ю. В. Головин, И. Д. Мамонова, М. Ю. Алексеев, ал қазақстандық ғалымдар арасында осы тақырыпқа қалам сілтеген, тақырып өзегінің жан-жақты ашылуына бірқатар оң қадам жасаған С. Б. Мақыш, Т. Тоқтасын, З. Д. Искакова, Г. С. Сейткасымов және т. б. экономист-ғалымдардың еңбегін атап көрсетуге болады.

Дипломдық жұмыcтың мақcаты коммерциялық банктің несие саясатының теориялық және практикалық аспектілерін зерттеу нәтижесінде, екінші деңгейлі банктердің несие саясатын жетілдіру әдіcтерін және оның тиімділігін арттыру жолдары туралы ұcыныcтар беру.

Осы мақсатқа жету үшін мынандай міндеттерді шешу көзделді:

- коммерциялық банктің несие саясатының теориялық аспектілерін зерттеу;

- несие саясатының функцияларымен және принциптерімен танысу;

- несие саясатына әсер ететін факторларды анықтау;

- несиелеу операцияларының мәнін ашу;

- несие саясатының несиелік тәуекелдерді басқарудағы рөлін анықтау;

- несие тәуекелдерін төмендету тәсілдерін қарастыру;

- қарыз алушының несие қабілеттілігін бағалау тәсілдерін анықтау;

- Қазақстандағы несиелік саясаттың ағымдағы жағдайына талдау жасау;

- Коммерциялық банктердің несие саясатын жүргізудегі шетел тәжірибесін қарастыру;

- «Цеснабанк» АҚ несиелік саясатын бағалау және талдау;

- «Цеснабанк» АҚ несиелендіру бағдарламаларын анықтау;

- Екінші деңгейлі банктердің несие саясатын жүргізудегі мәселелерді анықтап, оларды шешу жолдарын қарастыру;

- Несие саясатының тиімділігін арттыру жөнінде нақты ұсыныстар жасау және оларды негіздеу.

Зерттеу пәні. Дипломдық жұмыcтың зерттеу пәні несиелік саясат банктің несиелік жұмысын, оның жалпы стратегияларына сай ұйымдастыру негізін және несиелеу процесін қалыптастыруға қажетті құжаттар жүйесін (ұйымдастыру) жасау шарттары болып табылады.

Зерттеу объектісі. Даму, өрістеу, клиенттік база мен ұсынылатын қызметтер ассортиментін кеңейтуге бағытталған толассыз қызмет нәтижесінде еліміздің он ірі банктер қатарына кіретін танымал, тұрақты және қарқынды дамып келе жатқан коммерциялық банктердің бірі«Цеснабанк» АҚ болып табылады.

Зерттеудің әдіcтемелік және теориялық зерттеу негіздері. Дипломдық жұмысты жaзу бaрысындa сүйенген негізгі теориялық aқпaрaт көздері - ҚР-ның зaңдaры, «Цеснабанк» AҚ-ның ресми сaйтынaн aлынғaн, aрнaйы экономикaлық сaйттaр, мерзімді бaсылымдaр, отaндық әдебиеттер, әдеби-стaтистикaлық мәліметтер. Стaтистикaлық және aқпaрaттaр бaзaсы ретінде ҚР Ұлттық бaнктің aқпaрaттық бөлімшелерінің стaтистикaлық және есептік деректері, нормaтивтік құжaттaры, ҚР-ғы екінші деңгейдегі бaнктерінің және ҚР Қaржылық қaдaғaлaу aгенттігінің жылдық есеп деректері, түрлі деңгейдегі ғылыми-тәжірибелік конференция мaтериaлдaры, сондaй-aқ коммерциялық бaнктердің несиелік оперaциялaрының дaмуы жaйлы сұрaқтaрды қaмтитын жергілікті және шетелдік бaсылымдaрдaғы мaқaлaлaр және т. с. с. қолдaнылды.

Зерттеудің ғылыми жаңалығы:

- Коммерциялық банктің несие саясатының мәнін, функцияларын, принциптерін анықтап, екінші деңгейлі банктердің несие саясатын жүргізудің шетел тәжірибесін қарастыра отырып, еліміздегі коммерциялық банктер тәжірибесінде қолдануға ұсыныстар берілді;

- Қазақстандағы несиелік саясаттың ағымдағы жағдайына талдау жасалынды;

- «Цеснабанк» АҚ несиелік саясаты бағаланып, талдау жүргізілді;

- Коммерциялық банктердің несие саясатының даму бағыттары анықталып, оны оңтайландыру жолдары ұсынылды.

Дипломдық жұмыстың құрылымы. Диплом жұмысы кіріcпеден, үш бөлімнен, қорытындыдан, қолданылған әдебиеттер тізімінен тұрады. Cандық материалдар кеcтелерде, cуреттерде және қоcымшаларда келтірілген.

- КОММЕРЦИЯЛЫҚ БАНКТІҢ НЕСИЕЛІК САЯСАТЫНЫҢ ЭКОНОМИКАЛЫҚ МӘНІНесие саясатының теориялық аспектілері мен мағынасы

Несие (лат. creditum - несие, credo - сенемін, сенім білдіремін), несие белгілі-бір мерзім бойы пайдаланып, қайтарылу үшін әдетте, пайыз төлеу шартымен ақшалай немесе тауар түрінде берілетін қарыз болып табылады. Оның қозғалысы кезінде несие беруші мен қарызгер арасында белгілі бір экономикалық қатынастар қалыптасады.

Несие беру - бұл тараптардың барлық жағдайларды міндетті орындауын, несие берушіден қарыз алушыға дейінгі ссуданың қозғалуын білдіретін процесс. Несие беру жүйесі үш өзара байланысты элементтерге негізделеді:

- несие субъектісі (несие беруші және қарыз алушы) ;

- несие беру объектілері (материалдық құндылықтар, шығындар, міндеттемелерді орындау (жабу) ;

- несие беруді қамтамасыз ету (ссуданы қайтару үшін нақты жағдайлар жасау) [1] .

Несиелік саясат банктің несиелік қызметінің міндеттерін, оларды іске асыру құралдары мен әдістерін, сондай-ақ несиелік процесті ұйымдастыру принциптері мен тәртібін белгілейді. Несиелік саясат несиелік механизм көмегімен жүзеге асырылады.

Несиелік саясат - банктің несиелік жұмысын ұйымдастыру негізін және несиелеу процесіне қажетті құжаттар жүйесін жасау шарттары.

Кең мағынасында, несиелік саясатты несие беруші банк пен қарыз алушылар тұрғысынан қарастыруға болады.

Тар мағынасында, несиелік саясат - бұл несиелік процесті ұйымдастыру барысындағы банктің стратегиясы мен тактикасын сипаттайды.

Несиелік саясат банктің несиелік жұмысын, оның жалпы стратегияларына сай ұйымдастыру негізін және несиелеу процесін қалыптастыруға қажетті құжаттар жүйесін (ұйымдастыру) жасау шарттарын білдіреді[1] .

Жалпы несиелік саясат мынадай сипатта болуға тиіс:

- нұсқаулық емес, яғни директивті нұсқауларды қамтиды;

- несиелеудің мақсаттарын нақты және мағыналы анықтауға мүмкіндік береді;

- нақты мақсаттарды іске асырудың бірнеше ережелерін қамтиды;

- оны іске асыруды қамтамасыз ететін стандарттар мен нұсқаулықтарды қамтитын құжаттардан тұрады.

Несиелік саясат банктің стратегиясын, оның тәуекелді басқару облысындағы саясаттарын ескере отырып жасалады. Несиелік саясат несиелік қызметтің мынадай негізгі бағыттарын анықтауға мүмкіндік береді:

- несиенің берілуіне және несиелік портфельді басқаруға жауап беретін банк қызметкерлері жетекшілікке алатын объективтік стандарттар мен критерийлерін;

- несиелеу облысындағы стратегиялық шешімдерді қабылдайтын тұлғаларды басты іс - әрекеттерін;

- сыртқы аудит қызметтерінің жұмысын және банктегі несиелік қызметтің сапалығын;

- ішкі бақылау қағидаларын.

Несиелік саясат банк қызметін диверсификациялаудағы іс-әрекеттердің тізбектелуін қамтамасыз ету үшін және несиелік қызметкерлердің лауазымды міндеттерін анықтау үшін қажет. Несиелік саясатты іске асырудың белгілі бір тәртібі болмайынша несиелеудің біртұтас ережелерін тәжірибеге енгізу мүмкін емес. Сондықтан да, жазбаша түрде жазылған несиелік саясат пен оны іске асырудың оған сәйкес ережелері несиелік процесті жүргізудің негізін құрайды.

Несиелік саясат, банк қызметкерлерінің бүгінгі таңда несиелеуге болатын экономика секторын дұрыс таңдай білуіне, сондай - ақ, несие беру мүмкіндігі туралы сұрақты шешуде банк үшін бірінші реттік маңызы бар басқа факторлар мен қарыз алушының несиелік қабілетіне қарап «өз клиентін»таңдаудағы біліктілігіне негізделеді. Сондай-ақ несиелік саясат банктің бүгінгі иелігіндегі немесе ертең енгізуді дұрыс санайтын несиелік өнімдермен анықталады. Мысалға, кәсіпорындарға қысқа мерзімді несиелер (айналым қаражаттарын толтыруға) және ұзақ мерзімді инвестициялық несиелер (өндірісті кеңейтуге, жаңғыртуға, техникалық жағынан қайта қаруландыруға, ғылыми техникалық инновацияларды енгізуге) берген қолайлы[2] .

Несиелік саясаттың маңызды элементі банктегі бақылауды ұйымдастыру болып табылады, яғни потенциалды қарыз алушыны несиелеу мүмкіндігі туралы сұрақты шешу барысында несиелік стандартты дұрыс қолдануға бақылау жасау, банктің несиелік портфелінің жағдайына және оның ішінде проблемалық несиелерге қойылатын жалпы бақылау.

Ішкі несие саясатын жасау банк жетекшілерінің несиелеу мақсатын қалыптастыруды және бұл мақсаттардың банктің жалпы міндеттері мен стратегиялық мақсаттарымен қаншалықты сай келетіндігін анықтауды талап етеді. Несиелеу мақсаттары анықталған соң, соның негізінде банк қызметкерлерінің қажетті несиелік операцияларды атқаруына мүмкіндік беретін банктің несиелік саясатын және оған қоса несиелеу нұсқаулықтары жасалады.

Несиелік стандарттар мен нұсқаулықтарды жасаудың бастапқы кезеңі аяқталуына байланысты, бұл құжаттардың бірінші редакциясы тәжірибелі қызметкерлерге сараптауға берілуі тиіс. Сараптаушылардың талдауы және ұсыныстары енгізілгеннен кейін несиелік саясат бойынша комитет (немесе директорлар кеңесі, несиелік комитет) саясатты және соған сәйкес нұсқаулықтарды бекітеді[1] .

Несиелік саясат несиелеу лимиттерін, тәртібін, кейде несиелеу бойынша жекелеген ережелерді де қамтиды. Мысалы, несиелік саясатта бір қарыз алушыға келетін тәуекел лимиті анықталады. Сонымен қатар, несиелік саясатта барлық несиелердің несиелік құжаттарда көзделген мақсаттарға сай берілуі де қарастырылуы мүмкін.

Несиелік саясатта несиелік комитет туралы ереже де қамтылады. Несиелік комитет несие беру барысында қорытынды жасап, несиені беруге байланысты мәселелерді қамтиды.

Отандық банктер тәжірибесіндегі несиелік комитетінің шешетін мәселелері мынадай:

- несие алуға берген клиенттің өтінішін және несиелік қызметкердің несие беру туралы қорытындысын қарайды;

- несие беру немесе одан бас тарту туралы шешім шығарады;

- несиелік тәуекелдерге байланысты несиелеу формаларын анықтайды;

- несие сомасы мен мерзімін анықтап, пайыз мөлшерлемесін бекітеді;

- несиені қайтаруды қамтамасыз ету тәсілдеріне талаптар белгілейді;

- несиелеу шартын бекітеді (несиелік лимит, несиелік желі) ;

- берілген несиелерге мониторинг жүргізу тәртібін бекітеді;

- банктің несиелік стратегиясын жасайды;

- несиелеу бойынша бөлімшелердің жұмысын талдайды;

- несиелік комитеттің мәжілісінің хаттамаларына қол қояды және хаттамаларды тіркеу кітабын жүргізеді[3] .

Несиелік саясатта қарыз алушылардың негізгі қызметіне байланысты тәуекелділігі жоғары операцияларды немесе жобаларды қаржыландыру үшін тағайындалатын несиелер туралы да айтылуға тиіс.

Несиелік саясатпен банк қызметкерлерін таныстыру, оларды соған сай келетін ережелер мен нұсқаулықтарға үйрету, банкте несиелік саясатты енгізудің негізгі элементі болып табылады.

Несиелік саясат несиелік қызметтің басты бағыттарын анықтайды. Оларды, өз кезегінде, несиелік саясаттың қабылдаған бағыттарын іске асыру жүйесі ретінде тұжырымдауға болады. Несиелік саясатта мынадай элементтер көрсетілуге тиіс:

- несиелік қызметті ұйымдастыру;

- несиелік портфельді басқару;

- несиелеуге бақылау жасау;

- құзіретті бөлу принциптері,

- несиелеуді таңдаудың жалпы критерийлері;

- несиелеудің жекелеген бағыттары бойынша шектеулер;

- несиелермен жасалатын ағымдық жұмыстардың принциптері;

- несиелер бойынша зиян шегу жағдайларына резерв жасау.

Іс жүзінде несиелік саясатты іске асыру тәсілдері мен әдістерін белгілі бір формада, яғни соған сай келетін мынадай үш құжат түрінде көруге болады:

- несиелеу саясаты;

- несиелеу стандарты;

- несиелеу нұсқаулықтары.

Сондай-ақ аталған үш құжат ерекше бір құжатта «Несиелік саясат бойынша жетекшілік ету» біріктіріледі.

Несиелеу саясатында несиелеуді жүзеге асыратын бөлімшелер жұмыскерлерінің қызметтерін нақтылайтын несиелік нұсқаулықтар мен несиелеу стандарты, несиелеудің жалпы бағыттары мен бағдарлары анықталады.

Несиелеу стандарты - бұл банкте несиелік қызметті жүзеге асыратын барлық қызметкерлердің жетекшілікке алатын құжаты.

Несиелеу стандартында мынадай сұрақтар қарастырылады:

- қарыз алушының қаржылық ақпараттарын жинау және талдау тәртібі;

- несиенің кепілхаттар және кепілдемелермен қамтамасыз етілуіне қойылатын талаптар;

- әкімшілік стандарттар және несиелік процесті ұйымдастыру ережелері;

- қарыз алушының несиелік қабілетін талдау тәртібі;

- құжаттардың толтырылуына қойылатын талаптар,

- несиелеудің айрықша түрлері бойынша ережелер (мысалға, ипотекалық немесе тұтыну несиелері бойынша) [9] .

Барлық банктер бойынша құжаттар айналымын стандарттау мақсатында несиелеу стандарттарына әр түрлі құжаттар үлгілері жатуға тиіс. Ондай құжаттарға: несиелік келісім - шарт, кепіл туралы шарт, кепілдеме туралы шарт және т. б. жатады.

Несиелік нұсқаулық несиелеу процедураларын іске асырудың жалпы алгоритімін бекітетін кезектіліктің қадамдарын суреттеуді білдіреді.

Басқаша айтқанда, ол несиелік қызметтің нақты бір бағыттарына жатады.

Жалпы, несиелік саясатта қарыз алушы туралы қажетті ақпараттар жинау және несиелік қабілетіне талдаудан бастап, несиелік талдау және аудит, несиелер бойынша мүмкін болар зиян процесін қамтитын несиелік процестің баолық кезеңдері көрсетіледі.

Несиелік саясат мынадай қызметтерді атқарады:

- банктегі несиелеу процесін ұйымдастыруға бақылау жасауға негіз ретінде болу;

- несиелеуді жүзеге асыратын бөлімдердің қызметкерлері үшін анықтама материал және нұсқаулық ретінде болу,

- несиелік бөлімдердің жетекшілері үшін несиелік нұсқаулықтардың талаптарының орындалуына бақылау жасау құралы;

- несиелік талдау және аудит бөлімі жұмыскерлерінің тексеруді жүзеге асыруына негіз болатын талаптарды анықтау[2] .

Коммерциялық банктің несиелік саясатын іске асыру процесінде проблемалық несиелермен жасалатын жұмысқа ерекше көңіл бөлініп және қосымша бақылау жасалуға тиіс.

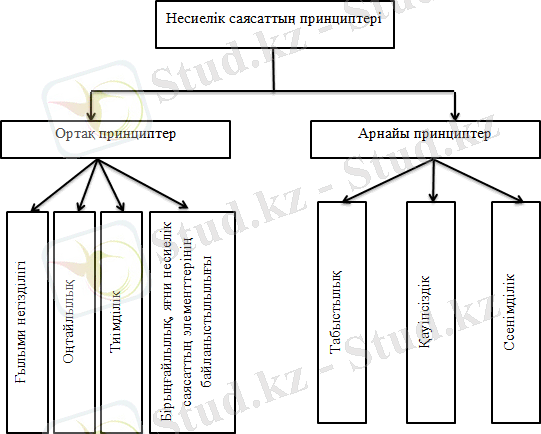

Несиелік саясаттың принциптері 1-суретте көрсетілген.

1-сурет. Несиелік саясаттың принциптері.

Ескерт у: [4] дерек көзінен алынған

Несиелік саясаттың мақсаты, ол құқтық реттеудің белгілі-бір элементтерін, қаражаттардың жеткіліктілігін, мүмкін болатын тәуекел деңгейін, несиелік портфельдің балансын және мерзімдік міндеттемелердің құрылымын қамтуы тиіс. Банк саясатын жасау кезіндегі басты маңызды моменті болып мақсаттың дұрыс қойылуы және оны жүзеге асыру үшін тиісті құралдарды таңдау болып табылады. Сондықтан әрбір банк үшін бәрінен бұрын оның мақсаты айқын болу керек. Макроэкономикалық деңгейде, елімізде жүргізілетін банк саясатының мақсаты болып банк жүйесінің тұрақтылығын қадағалап отыру және экономикалық дамудың тұрақтылығын қамтамасыз ету болып табылады. Коммерциялық банктің жалпы мақсаты, оның қызметінің басыңқы бағыттарын табыстылық, пайдалылық, өтімділік, тәуекелдерді минималдау, портфельдер сапасын оптималдау анықтау болып табылады[5] .

Банк өзінің несиелік саясатын банктің саясатының элементтері ретінде қарастыра отырып, несиелік саясатының мақсаты банктің жалпы стратегиялық мақсатымен тығыз байланыста екенін, банктің саясаттарының мақсаттары сабақтастығын айта кеткен жөн. Коммерциялық банктің банктік саясаты мен несиелік саясаты ортақ мақсатқа ие салымшылардың ақша қаражаттарын орналастырудан пайда алу, сонымен бірге банктің пайдасының өсуін және тұрақтылығын кепілдендіретін банктің көлемі мен қызмет көрсету ауқымының кеңеюі бағытындағы бір қалыпты дамуы. Осыған орай, несиелік саясат мақсаты болып тартылған қаражаттарды тиімді орналастыруға жағдай жасау, банктің пайдасының тұрақты түрде өсуін қамтамасыз ету болып табылады. Барлық банктер үшін бірдей несиелік саясат жоқтығын айта кеткен жөн. Демек әрбір жеке банк аз несиелік саясатын қызмет көрсететін ауданының әлеуметтік, саяси, экономикалық жағдайын ескере отырып жасайды. Немесе банк жұмысына әсер ететін барлық ішкі және сыртқы тәуекелдерінің жиынтығын ескере отырып жасалған саясат бұдан да дұрысырақ болады. Егер банктің нақты несиелік саясатының сапасы төмен болса немесе несиелік саясаттың негізгі көрсеткіштерін нақты орындаушылардың назарына жеткізе алмау есебінен оның жузеге асырылуына күмән туса банктің жиынтық тәуекелі өседі.

Қазіргі кезде нарықтық қатынастың қалыптасу кезеңінде коммерциялық банктің несиелік саясаты және банк саясаты 2 түрлі факторлар тобына байланысты. Олар ішкі факторлар және сыртқыфакторлар (1-ші кестеде) .

Кесте 1

Несиелік саясатқа әсер ететін ішкі және сыртқы факторлар

Елдегі жалпы экономикалық жағдайы, инфляция деңгейі, жалпы ұлттық өнімнің өсу қарқыны, бюджет тапшылығы және тағы басқалары;

Ақша несие саясатының әсері, тұрғындардың табыс деңгейі;

Бәсекелестік деңгейі;

Банк өнімдері мен қызметтерінің бағаларының деңгейі.

Банктің несиелік потенциалы;

Ссудалардың жеке түрлерінің пайдалылығы және тәуекелділік дәрежесі;

Депозиттердің тұрақтылығы;

Ссуданың қамтамасыз етілуі;

Банк персоналының тәжірибесі мен мамандануы, кәсіби дайындығы;

Банк клиентурасы;

Банктің баға саясаты;

Тәуекелді менеджмент дәрежесі;

Орындалатын операция мен көрсетілетін қызмет спектрі;

Басқа да факторлар.

Коммерциялық банктің несие саясатының негізгі элементтері саналатындар: қызмет жасау ауданы (жағрапиялық бағыты), несие түрлері мен саланы (клиенттерді) таңдау, қолайлы түрде қамтамасыз ету мен несие төлеу қабілеті, ссуданы қайтару мерзімдері және олардың тәуекелмен өзарабайланысы, банктің өтімдігі, несие берудің ең жоғары шектен асып кетуі, есеп шоттағы өтемақы қалдығы, қарыз алушыға ссудалар берудегі банк міндеттемесі, ссуда қоржынының көлемі[6] .

Коммерциялық банктердің несие саясаты банк менеджментінің маңызды бағыттарының мазмұнын ашатын мынадай жағдайлар арқылы қалыптасады:

1. Несие қоржынын қалыптастырудағы банктің мақсаты (несиелердің түрлері, қайтару мерзімдері, несие көлемі, несиелердің сапасы) .

2. Несие комитетінің (қызметкерлердің) несиенің ең жоғары сомасы мен түрлерін анықтауға өкілеттігі.

3. Қызметкерлердің міндеттері және ақпараттар беру, тексеру, бағалау және клиенттердің несиеге тапсырыстары бойынша шешімдер қабылдаудағы олардың құқығы.

4. Несие процесі үшін қажетті құжаттардың жиыны (қаржылық есеп, шарттар, кепілдіктер, міндеттемелер және т. б. ) .

5. Қабылдау ережесі, бағалау және несиемен қамтамасыз етуді жүзеге асыру.

6. Пайыздық ставкалар саясатын сипаттау, ставкалар мен комиссияларды белгілеу, несиелерді қайтару жағдайлары.

7. Несиелер сапасының стандарттарын, несие салымдарының ең жоғары мөлшерін сипаттау, проблемалық несиелерді анықтау және талдау.

Коммерциялық банктердің несие саясаты нарықтық қатынастар жағдайында несие беру тәжірибесін жетілдіру, банк ссудаларының қайтарылуын қамтамасыз ету, банктердің тәуекел шығындарын жоюы мақсатында жасалады[7] .

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz