Жылжымайтын мүлікті бағалауда салыстырмалы тәсіл: теория, нарықтық ерекшеліктер және даму жолдары (Қазақстан мен Алматы бойынша)

КІРІСПЕ

1 ЖЫЛЖЫМАЙТЫН МҮЛІКТІ БАҒАЛАУДА ҚОЛДАНУ ТӘСІЛІНІҢ ЕРЕКШЕЛІК ТЕОРИЯСЫ

- Жылжымайтын мүлік түсінігі . . . 3

1. 2 Жылжымайтын мүлікті бағалауда салыстырмалы тәсілді қолдану кезеңдері . . . 5

2 ЖЫЛЖЫМАЙТЫН МҮЛІКТІ БАҒАЛАУДА НАРЫҚТЫҚ ТӘСІЛДІ ҚОЛДАНУ ЕРЕКШЕЛІГІ

2. 1 Қазақстан Республикасындағы және Алматы қаласындағы жылжымайтын мүліктің I және II нарығын талдау 2

2. 3 Жылжымайтын мүлікті бағалауда салыстырмалы тәсілдердің есептемелері. 6

3. ЖЫЛЖЫМАЙТЫН МҮЛІКТІ БАҒАЛАУДА ӘДІС ТӘСІЛДІ ҚОЛДАНУДАҒЫ ДАМЫТУ ЖОЛДАРЫ

3. 1 Жылжымайтын мүлікті бағалаудағы салыстырмалы тәсілдің проблемалары және есептеу программалары . . . 2

3. 2Жылжымайтын мүлікті бағалаудағы салыстырмалы тәсілдің проблемалары . . . 2

ҚОРЫТЫНДЫ 1

ПАЙДАЛАНҒАН ӘДЕБИЕТТЕР 1

ҚОСЫМША 2

КІРІСПЕ

Қазіргі таңда Қазақстан республикасында экономикалық проблемалар көптеп кездеседі. Соның ішінде ең актуалды проблемалардың бірі ол жылжымайтын мүлік нарығы болып табылады. Жылжымайтын мүліктің құны меншіктің нарықта өмір сүруіне байланысты актуалды болған, болады да. Қазақстандағы азаматтардың, кәсіпорындардың және ұйымдардың жылжымайтын мүлік нарығының операцияларына белсенді қатысады.

Жылжымайтын мүліктің нарықтық экономикасында өндірістік мүліктер (жер, әкімшілік, өндірістік, қоймалық, тауарлық және басқа да үй-жайлар) және объектінің тұтынуы (жер телімі, жер үйлер, дачалар, пәтерлер, гараждар) жатады. Жылжымайтын мүлік азаматтардың өмір сүруінің негізі болып, сонымен қатар кәсіпорындар мен ұйымдардың меншік формасы болып табылады. Қазақстанда азаматтар, сонымен қатар кәсіпорындар, ұйымдар жылжымайтын мүлікке деген белсенділік жоғары болып келеді. Мемлекет пен бағалаушы арасында конструктивті іс-қимылдың арқасында, қазіргі таңда мүлікті бағалау бұрынғы, яғни бағалау мамандығының бастапқы кезеңімен салыстырғанда өркениетті түрде дамуда.

Жылжымайтын мүлін қағидаларын зерттеу үшін шет елдік ғалымдардың әдіс-тәсілдеріне жүгінеміз, яғни олар Д. Фридман, Д. Розенберг, М. Кулагин, С. Харрисон және т. б.

Курстық жұмыстың бірінші бөлімі «Жылжымайтын мүлікті бағалауда салыстырмалы тәсілдерді қолдану теориясы» . Яғни, бұл жерде жалпы жылжымайтын мүлік, ол не, қандай түрге бөлінеді, салыстырмалы, тәсілге жеке-жеке тоқталып анықтама беріп өтеміз.

Курстық жұмыстың екінші бөлімінде «Жылжымайтын мүлікті бағалауда нарықтық тәсілдерді қолдану ерекшелігі» туралы ашық көрсетіліп жазылатын болады.

Ал үшінші бөлімінде «Жылжымайтын мүлікті бағалауда салыстырмалы тәсілдің кемшіліктері мен проблемалары» туралы, яғни оны ашып көрсетіп, шешу жолын ұсынамыз. Жоғарыда көрсетілгендей негізінен жылжымайтын мүлік жермен тығыз байланыста. Сонымен қатар Қазақстан Республикасының Азаматтық кодексіне сәйкес жылжымайтын мүлікке бір жерден екінші жерге тасымалдауға мүмкін емес ормандар, көп жылдық екпелер, құрылыстар, тіпті ауа кемелері, жүзу кемелері, ішкі су кемелері, ғарыш объектілері де жатады. Бұл ғарыш кемелері, су асты жүзу кемелері, ауа кемелері негізінде жылжитын болғанымен, олардың қымбат әрі күрделі объектілер болғандықтан оны заң бойынша жылжымайтын объектілер қатарына енгізіп отыр сияқты ғимараттар, үйлер немесе басқа да жерге бекітілген құрылыстардың ішіндегі құрылғылар, яғни су, жылу құбырлары, электр желілері, лифттер, екінші деңгейдегі есіктер, және т. б. жылжитын мүлік болып саналады.

1 ЖЫЛЖЫМАЙТЫН МҮЛІКТІ БАҒАЛАУДА САЛЫСТЫРМАЛЫ ТӘСІЛДІ ҚОЛДАНУ ЕРЕКШЕЛІГІНІҢ ТЕОРИЯСЫ

- Жылжымайтын мүлік түсінігі

Жылжымайтын мүлік дегеніміз ол жермен тығыз байланысты ғимараттар мен құрылыстардан тұратын кез-келген мүлік болып табылады.

Жылжымайтын мүлік келесідей белгілерден тұрады:

- Жылжымайтын мүлік ол жерге бекітілген, жермен байланысты материалды меншік болып табылады. Яғни, ол жер асты, жер үсті, жерге тығыз бекітілген меншіктер;

- Жылжымайтын мүлік сонымен қатар ғимараттар, темір жолдары, неше түрлі құрылыстар, зауыттар, фабрикалар жатады.

Жалпы мүліктер жылжитын және жылжымайтын болып бөлінеді. Ол көне рим заманына келе жатқан анықтама болып табылады, және сонымен қатар біраз ғалымдар оған өз анықтамаларын беріп кеткен. Мысалы,

Д. Розенберг: «Жылжымайтын мүлік - ол нақты жермен байланысты және барлық материалдық меншік болып табылады. Жер астындағы, үстіндегі немесе оған тиесілі барлық материалды мүліктен тұратынын»-айтқан.

М. Кулагин түсінігі бойынша: « . . . мүліктер өз табиғаты немесе мақсатына қарай, не болмаса өздері жататын затқа байланысты жылжымайтын болып келеді»[1] .

Жоғарыда көрсетілгендей негізінен жылжымайтын мүлік жермен тығыз байланыста. Сонымен қатар Қазақстан Республикасының Азаматтық кодексіне сәйкес жылжымайтын мүлікке бір жерден екінші жерге тасымалдауға мүмкін емес ормандар, көп жылдық екпелер, құрылыстар, тіпті ауа кемелері, жүзу кемелері, ішкі су кемелері, ғарыш объектілері де жатады. Бұл ғарыш кемелері, су асты жүзу кемелері, ауа кемелері негізінде жылжитын болғанымен, олардың қымбат әрі күрделі объектілер болғандықтан оны заң бойынша жылжымайтын объектілер қатарына енгізіп отыр. Сонымен қатар жылжымайтын мүлікке кәсіпорындарынның қатысы бар мүліктік кешендер мен кондоминиумдар да жатады[2] .

Жалпы жылжымайтын мүлік шығуына байланысты:

- адам еңбегінің қажетінсіз, өздігінен, яғни, табиғат әсерінен жасалынған;

- адам еңбегінің әсерінен пайда болған;

- адам еңбегі тығыз байланысты, бірақ табиғат әсері бар.

- Кондоминиумға келесілер жатады:

- көлік жолдары, су қоймалары, жер участкесіне бекітілген шекаралар, бір немесе бірнеше ғимараттар;

- бау-бақшалар, усадьбалар, неше түрлі гараждар, инфрақұрылымдық элементтер, және т. б[3] .

Жылжымайтын мүлік экономикалық құндылықтардың негіздерінің бірі болып табылады. Кейбір жылжымайтын объектілер жылжитын объектілерге ауысып кетуі мүмкін. Мысалы айта кетсек көпжылдық екпелер, ормандар негізінен жылжымайтын мүлік болып саналады, бірақ жасанды, яғни адам қолымен жасалынған көпжылдық екпелер мен ормандар жылжитын мүліктің ішіне кіріп кетеді. Сол сияқты ғимараттар, үйлер немесе басқа да жерге бекітілген құрылыстардың ішіндегі құрылғылар, яғни су, жылу құбырлары, электр желілері, лифттер, екінші деңгейдегі есіктер, және т. б. жылжитын мүлік болып саналады.

Қорытындылай келе жылжымайтын мүлікке жермен тығыз байланысты, құнды немесе маңызды объектілерді жатқызамыз.

1. 2 Жылжымайтын мүлікті бағалауда салыстырмалы тәсілді қолдану кезеңдері

Жылжымайтын мүліктің не екенін түсіндік, енді оның негізгі нысандары, қағидалары, әдіс-тәсілдеріне мән берсек. Жалпы жылжымайтын мүлікті бағалау басқа да бағалау әдістері сияқты үш әдістен тұрады. Олар: шығындық, табыстық және салыстырмалы әдістер[4] .

Шығындық әдіс деп отырғанымыз ол қайта қалпына келтіру құнын ағымдағы құнмен салыстыра отырып, тозуды есептеу. Ағымдағы құн деп отырғанымыз, яғни, жаңа құрылыс құнын тозудың жойылу құнын алып тастағандағы бөлшегі болып табылады. Сонымен қатар ағымдағы құн ол мердігер табысы, тапсырыс беруші инвестор не болмаса кәсіпкердің табысының қосындысы. Ал қайта қалпына келтіру құны деп отырғанымыз меншік объектісінің көшірмесінің ұдайы өндірістік құны болып табылады. Ал тозу дегеніміз - ол физикалық, функционалдық, не болмаса экономикалық ескіруден пайда болған мүлік құнының төмендеуін атаймыз. Шығындық тәсілдің басты ерекшелігі ол жеке-жеке элементтерге бөлініп бағаланады, одан кейін бағаланатын мүлік комплексі құрамдас бөліктерге жіктеледі, әр бөліктің жеке бағалауы жіктеледі, содан соң барлығы қосылып есептелінеді[5] .

Шығындық тәсіл бағалау жүргізгенде келесідей жағдайға бөлгенінде ең қолайлы болып келеді, яғни:

- негізгі қорды қайта бағалағанда;

- мемлекеттік маңызы бар объектілерді бағалағанда;

- арнайы пайдалануға берілген мүліктерді есептегенде (табысты есептемегенде) - ауруханалар, мектептер, мәдени орталықтар, және т. б.

- негізгі қордың бухгалтерлік есебі кезінде;

- салық салу немесе сақтандыру мақсатында;

- мүліктерді соттық мақсатта бөлу-бөлшектеу кезінде;

- ашық сауда-саттық кезінде мүліктерді сатуда.

Шығындық тәсілдің кезеңдері:

- Кәсіпорынның мүлік комплекстік құрылымын талдау;

- Жер телімінің құнын есептеу;

- Қайта қалпына келтіру құнын есептеу;

- Тозуды есептеу;

- Кәсіпорынның мүлік комплекстік құрылымын тозуды есептемегенде құнын анықтау;

- Кәсіпорынның меншік объектісінің жалпы құнын анықтау[6] .

Тозу туралы айта кетсек, жоғарыда тозуға анықтама беріп өттік. Енді тозудың нешеге бөлінуіне тоқталсақ. Тозу үшке бөлінеді, олар: физикалық, функционалды және экономикалық.

Физикалық тозу дегеніміз - ол объектінің бастапқы қасиетінен жоғалуынан мүлік құнының төмендеуі.

Функционалды тозу дегеніміз - ол өзінің бағытталуына байланысты пайдалану қасиетінің жоғалуы.

Экономикалық тозу дегеніміз - ол нарықтық, экономикалық, қаржылық сипаттағы тозуларды айтамыз. Мысалы, девальвация, кризис, және басқалары.

Енді салыстырмалы тәсілге тоқталсақ, салыстырмалы тәсіл дегеніміз ұқсас объектілерді өзара салыстырып нарықтық құнды анықтауды атаймыз.

Генри С. Харрисон салыстырмалы тәсіл кезінде бағалаушы 5 кезеңнен өтуі қажет деп есептейді, олар:

1. Нарықты зерттеу, сату орталары және листингттер (сату ортасын) таңдау. Ол дегеніміз бағаланатын объектіні ұқсас жылжымайтын мүлікпен салыстыру. Ең қатты ұқсайтын жылжымайтын мүлік объектісі ең жақсы көрсеткіш болып табылады.

2. Әрбір таңдалған объект бойынша мәліметтерді жинау және талдау:

- сатылатын бағасы сұралынатын бағамен тең;

- мәміле күні туралы;

- физикалық сиппатамалар жайында;

- объектінің орналасқан жері жайлы;

- мәміленің кез-келген шарты жайлы.

3. Әр объекті бағаланатын объектілермен салыстыру мен талдау:

- орналасқан жері, сату уақыты бойынша;

- физикалық сипаттамалар бойынша;

- сатылу шарты бойынша.

4. Бағаланатын объектілер мен олардың арасындағы айырмашылықтарды ескере отырып түзету енгізу. Бағаларға түзету «теңестірілген жұп» регрессивті талдау және басқа әдістер пайдалану арқылы нарықты талдау анықталады.

5. Жылжымайтын мүлікті теңестіре отырып объектінің түзетілген бағасын теңестіріп, бағаланатын объектінің құнын шығару[7] .

«Жылжымайтын мүлік объектілерін бағалау теориялық және тәжірибелік аспекттер» оқу құралының авторлары жылжымайтын мүліктердің объектілерін сатуда негізгі үш кезеңді көрсетеді:

Бірінші кезең: нарықтағы сәйкес объектілердің жақын арадағы сатылуын бақылау;

Екінші кезең: мәміле туралы ақпаратты тексеру;

Үшінші кезең: салыстырынып отырған объект пен жылжымайтын мүлік арасындағы айырмашылықты ескеріп, түзету енгізу.

Г. В. Поповтың оқу құралында сатуда тікелей салыстыруларда қолданылатын ерекшеліктерді бөліп көрсеткен:

1. Қолда бар барлық ақпаратты жинау және талдау. Ол келесі ақпараттар:

- салыстырмалы объектілерді сату-сатып алу мәмілесінің бағасы;

- сатуға қойылатын мүлік бойынша баға (нарықтың жоғарғы шекарасы) ;

2. Салыстырылатын және бағаланатын объекттер арасындағы айырмашылықты анықтау:

- мәміле шарттары;

- сатудың уақыт айырмашылығы;

- орналасқан жері;

- физикалық сипаттамасы және жинақталған тозуы.

3. Әрқайсысы бойынша айырмашылықтарға түзету енгізу [8] .

Сонымен салыстырмалы тәсіл нарықпен тікелей байланысты болғандықтан нарық туралы шолу жасасақ. Жылжымайтын мүлік нарығы деп отырғанымыз ол жылжымайтын мүліктердің инвестициялық тиімділігін, бір-бірінен баға, тәуекелдік деңгейімен және де басқа факторларымен айырмашылығы бар жергілікті нарықтар жиынтығы болып табылады. Қарап отырсақ әлемдік нарықтардың барлығында жылжымайтын мүлік нарығы кездеседі, яғни пайыздық үлесін айтатын болсақ шамамен 50-ден аса. Бұған мысалдарды келтіретін болсақ, еңбек, капитал, тауар, қызметтер нарығы, және басқалары тікелей жылжымайтын нарықпен байланысты, яғни оларда белгілі тарапта тауарларын жүзеге асыру үшін ғимараттары болуы керек.

Жылжымайтын мүлік нарығы екіге бөлінеді: алғашқы және екінші деңгейлі.

Алғашқы нарық деп отырғанымыз ол нарыққа бірінші болып шығуы, яғни ешқандай эксплуатацияға енбеген. Оларды негізінде сатушылар мемлекеттер немесе құрылыс компаниялары болып келеді.

Екінші деңгейлі нарық дегеніміз - ол мүлік бұрын қолданыста болған, бір немесе бірнеше рет сатылымда жүрген мүлік. Оларды сатушылар кез келген жеке немесе заңды тұлғалар бола алады[9] .

Яғыни бағалау тәсілі нарықпен тікелей байланысты болғандықтан нарық туралы шолу жасасақ. Жылжымайтын мүлік нарығы деп отырғанымыз ол жылжымайтын мүліктердің инвестициялық тиімділігін, бір-бірінен баға, тәуекелдік деңгейімен және де басқа факторларымен айырмашылығы бар жергілікті нарықтар жиынтығы болып табылады. Инвестициялық әдіс деп отырғанымыз ол қайта қалпына келтіру құнын ағымдағы құнмен салыстыра отырып, тозуды есептеу. Ағымдағы құн деп отырғанымыз, яғни, жаңа құрылыс құнын тозудың жойылу құнын алып тастағандағы бөлшегі болып табылады. Сонымен қатар ағымдағы құн ол мердігер табысы, тапсырыс беруші инвестор не болмаса кәсіпкердің табысының қосындысы.

- ЖЫЛЖЫМАЙТЫН МҮЛІКТІ БАҒАЛАУДА САЛЫСТЫРМАЛЫ ТӘСІЛДІ ҚОЛДАНУ ЕРЕКШЕЛІГІ

2. 1. Қазақстан Республикасындағы жылжымайтын мүлік нарығын талдау

Жылжымайтын мүлік нарығы дегеніміз ол жылжымайтын мүлікпен жасалынатын қаржылық және басқару операциялар жиынтығы. Ол жалпы нарықтың бір бөлігі болып, соның ішінде жылжымайтын мүлікке деген құқықтардың жиынтығы. Жалпы жылжымайтын мүлік нарығы экономикалық тұрғыдан өте маңызды бөліктің бірі болып табылады. [10]

Кесте 1 - Қазақстандағы үйлердің сату-сатып алу операциясы 2016 жылғы қаңтар айы бойынша

Жоғардағы кестеге назар салып қарасақ 2016 жылдың қаңтарында Қазақстан Республикасы бойынша сату-сатып алу операциясы жалпы 10259 дананы құраған. Соның ішінде жеке тұрғын үйлер 3113 дана болса, 7146 дана көпқабатты үйлерді сатып алу операциясына жұмсалған. Соның ішінде облыс бойынша ең көп мәміле жасалған ол Қарағанды облысы 1008 дана үй сатылған, соның ішінде жеке тұрғын үй 174, ал көпқабатты тұрғын үйдікі 834 дана.

Ал жеке үйлер бойынша ең көп мәміле Оңтүстік Қазақстан облысында тіркеліпті, ол жерде 565 дана мәміле жасалған. Яғни, ол дегеніміз негізінен Оңтүстік Қазақстан облысы шаруашылыққа жақын, Шымкент қаласының өзінде де негізінен жер үйге деген сұранысы жоғары болғандықтан ең көп осы аймақта тіркелген.

Ал жер үйге Астана қаласында сұраныс ең төмен екен, яғни бар жоғы 44 мәміле тіркеліпті. Негізінен Астана қаласы мен Алматы қалаларында көпқабатты үйлерге сұраныс жоғары болып келеді. Себебі, жұмыс басты адамдарға, студенттерге көпқабатты тұрғын үй ыңғайлы. Сол себептен осы екі қалада негізінен көпқабатты үйлерге сұраныс жоғары.

Кесте 2 - Тұрғын үйлердің нарықтағы бағасының өзгеру индексі, желтоқсан айына талдау, + өсу, - төмендеу

Тұрғын үйлердің нарықтағы бағасының өзгеру динамикасын талдайтын болсақ, біз 2 - кестеде І және ІІ нарықтағы тұрғын үйлерді зерттей келе, яғни нақтырақ айтсақ 2008 жылдан 2016 жылдың қаңтар айларын есепке алсақ, онда белгілі бір тарапта өзгерісті көреміз. Яғни, ол 2008 жыл мен 2009 жыл аралығында тұрғын үй нарығы төмендеген. Ол бәріне белгілі 2007-2009 жылдар аралығындағы дүниежүзілік дағдарысты айтсақ болады. Яғни, сол жылдардағы экономикалық ахуал тек қана қаржы тарапынан ғана емес, сонымен қатар жылжымайтын мүлік нарығына да әсерін тигізген. Ал кейін 2010 жылдан бастап тұрақтанып, өсіп келген. Ал қазір 2016 жылы 2015 жылғымен салыстырғанда төмендеген. Ол жоғарыдан бері қайталап келе жатқан дағдарыс, ақшаның құнсыздануы болып табылады. Жалпы алғанда жылжымайтын мүлікті бағалауда ең бір ауыр проблеманың бірі ол басқа қалада орналасқан, мысалы, үлкен зауыт болса, соны бағалау үшін бірінші бағалаушы ол объектіні көру керек. Яғни, мысалы, бағалаушы Алматы қаласында болса, ал бағалау объектісі Қарағанды қаласында орналасқан болса және ол объектті тез арада бағалау үшін, бағалаушының Алматыдан Қарағандыға баруы кем дегенде 2 күн өтеді. Ал тапсырыс берушілерге 3 не 4 күнде бағалау туралы есеп қажет болса, онда бағалаушыға күні-түні ұйықтамай жұмыс жасауы тиіс.

Кесте 3 - 2016 жылдың қаңтар айына тұрғын үй нарығының бағалары, ҚР бойынша

3 - кестеден көріп отырғанымыздай Республикамыз бойынша орташа есеппен алғанда жаңа үйлердің сатылуы, яғни ол І нарық үйлерінің сатылуы 1 ш. м-ге 260660 теңгені құрады. Ал абаттанған (благоустроенный) үйлердің қайта сатылуы, яғни ІІ нарықтағы үйлердің сатылуы 1 ш. м-ге 196023 теңгені құрады. Ал абаттанған үйдің жалдау ақысы орташа есеппен 1 ш. м-ге 1299 теңге болған.

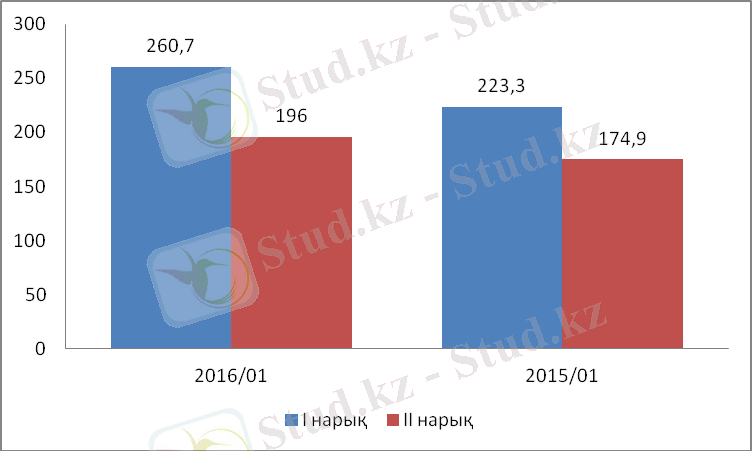

Диаграмма - 1 Қазақстан Республикасы бойынша жылжымайтын мүліктің бағасы (мың тг. /ш. м)

Ескерту: Автор құрастырылған

Қазақстан Республикасы басқа да елдердегі І нарықтағы тұрғын үй нарығы мен ІІ нарықтағы тұрғын үй нарығының бағаларында айырмашылық болады. Ол дегеніміз төбедегі көрсетіліп отырған 1 - диаграммадан көріп отырғанымыздай 2015 жылдың қаңтар айында І тұрғын үй нарығы 1ш. м-ге 223, 3 мың теңге болса, ал ІІ тұрғын үй нарығында 1 ш. м-ге 174, 9 мың теңге болған. Ал 2016 жылдың қаңтар айындағы бағаларды айтатын болсақ, І тұрғын үй нарығы бойынша 1 ш. м-ге 260, 7 мың теңге болса, ал ІІ тұрғын үй нарығы 1 ш. м-ге 196 мың теңгені құраған. Екі жыл арасындағы бағалар индексін есептесек былтырғы жылмен салыстырғанда І тұрғын үй нарығы 16, 7%-ға өскен, ал ІІ тұрғын үй нарығы 12, 1%-ға өскенін байқаймыз.

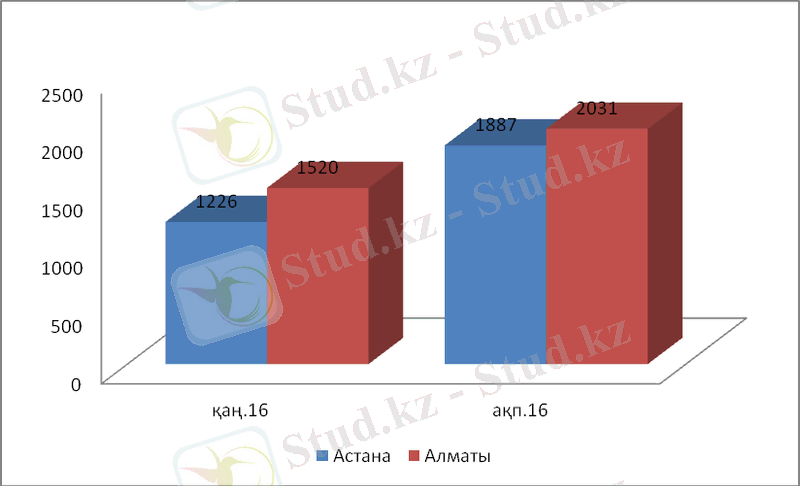

Келесі диаграммаға талдау жасасақ, онда 2016 жылдың қаңтары мен ақпан айларында Алматы қаласында Астана қаласына қарағанда сату-сатып алу шарты көбірек болған. Яғни, қаңтар айында Алматыда 1520 дана болса, Астанада 294 данаға аз, яғни ол 1226 дананы құрайды. Ал ақпан айында Алматы қаласында 2031 дана болса, Астана қаласында 144 данаға аз, яғни 1887 дананы құрайды. Сонымен қатар бұл динамикаға қарасақ, ақпан айында Астана қаласында сатып алу 54%-ға өссе, ал Алматыда 34%-ға өскен. Яғни, ол қарапайым тұрғыдағы статистикалық есептеме болып табылады.

... жалғасы

Диаграмма - 2 Алматы қ. мен Астана қ. бойынша сату-сатып алу туралы мәміле динамикасы, дана

Ескерту: Авторлармен құрастырылған

Астана = = 64%

Алматы = = 74%

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz