Қазақстандағы қаржы менеджменті және нарықтық экономика жағдайындағы қаржылық тәуекелдерді басқаруды жетілдіру

МАЗМҰНЫ

КІРІСПЕ . . . 3

І. ҚАРЖЫ МЕНЕДЖМЕНТІНІҢ ТЕОРИЯЛЫҚ НЕГІЗДЕРІ

1. 1 Мемлекеттік қаржылық басқарудың қажеттілігі . . . 4

1. 2 Қаржылық тәуекел - қаржы менеджментінің құрамдас бөлігі . . . 6

ІІ. НАРЫҚТЫҚ ЭКОНОМИКА ЖАҒДАЙЫНДАҒЫ ҚАРЖЫЛЫҚ ТӘУЕКЕЛДІҢ ӘСЕРІ

2. 1 Республикалық бюджеттің экономикалық жағдайы және қазіргі кезеңдегі бюджет түсімінің орындалуын талдау . . . 9

2. 2 Жергілікті бюджеттер бойынша қаржы түсімдерін талдау (Оңтүстік Қазақстан облысы мысалында) . . . 12

ІІІ. ҚАЗАҚСТАН РЕСПУБЛИКАСЫНДАҒЫ ҚАРЖЫЛЫҚ ТӘУЕКЕЛ МЕНЕДЖМЕНТІН ЖЕТІЛДІРУ БАҒЫТТАРЫ

3. 1. Қаржылық тәуекел басқарудағы мәселелерді шешу жолдары . . . 19

3. 2 Нарықтық экономика жағдайындағы қаржы тәуекел менеджментін жетілдіру жолдары . . . 26

ҚОРЫТЫНДЫ . . . 30

ҚОЛДАНЫЛҒАН ӘДЕБИЕТТЕР . . . 32

КІРІСПЕ

Қаржылар нарықты экономиканы басқарудың ең тиімді нысаны болып табылады. Қаржы негізінде құрылатын мемлекеттік бюджеттің кірісіне қарай әлеуметтік-кепілдік қызметінің мүмкіндігі белгілі болады. Қаржы саясаты аса нәзік және күрделі аспап, ол жеңілдіктер мен жазалау шаралары арқылы шаруашылық қызметтің барлық жақтарына әсер етеді.

Қаржылар мемлекеттің құрылуымен бірге пайда болады және мемлекеттің өмір сүріп, дамуының негізі болып табылады. Мемлекет құрылымының өзгеруі, өркендеуі қашан да болса оның қаржы жүйесінің қайта құрылуымен, жаңаруымен бірге қалыптасады. Қаржылар-шаруашылық жүргізуші субъектілердің, жеке тұлғалардың мемлекет пен екі арадағы мемлекеттік бюджет арқылы жүзеге асырылатын, қаржы қатынастарын сипаттайтын экономикалық категория. Қаржы жүйесін құрайтын міндетті төлем - салық болып табылады.

Қандай да болмасын мемлекеттің салық жүйесі негізінен екі қызметті атқарады. Біріншісі фискалды қызмет болса, екіншісі басқарушы қызметі. Фискалды қызмет ешкімді де алаңдата қоймайды, себебі кез келген мемлекеттің өмір сүруі үшін қаражаттың қажеттілігі өте маңызды нәрсе. Ал басқарушылік қызметі - қаржының ең негізгі қызметі. Осы қызмет арқылы қаржылар ел экономикасына өз ықпалын тигізеді, яғни қаржылық басқару жүзеге асырылады. Қаржылық басқарудың ең басты мақсаты - өндірістің дамуына ықпал ету. Салық түрлері, салық ставкалары, салық жеңілдіктері, салық салу әдістері қаржылық басқарудың тетіктері болып табылады.

Жоғарыда көрсетілген қаржылық басқарудың тетіктері тек қана өндірістің дамуын реттеп қоймайды, сонымен қатар акша және баға саясаты, шетелдік инвесторларды ынталандыру, шағын және кіші кәсіпкерлікті дамыту жұмыстарын жүзеге асырады. Әрине, қаржылық басқару тетіктері тиімді қызмет атқару үшін олардың басқа экономикалық тетіктерімен тығыз байланысты болу қажет. Қаржылық басқаруда қаржы ставкалары мен қаржы жеңілдіктерінің алатын орны ерекше. Себебі ғылыми негізделмеген, шектен тыс жоғары қойылған ставкалар кәсіпкерлердің ынтасын төмендетіп, өндірістің қарқынын бәсеңдетеді, ал шектен тыс төмен қойылған ставкалар қаржы төлеушілердің жауапкершілігін азайтып, өндірістің төмендеуіне және мемлекеттік бюджет кірісінің азаюына әкеліп соқтырады. Осы сияқты қаржы жеңілдіктерінің де тиімсіз жағы және бар. Дамыған елдердің тарихынан қаржы ставкалары жөнінде мынаны байқауға болады:

а) Егер, төленетін қаржы мөлшері қаржы төлеуші табысының 50 пайызынан асып кетсе, онда ол өндірістің тоқтап қалуына соқтырады;

б) Егер, қаржы мөлшері қаржы төлеуші табысының 35-40 пайыз мөлшері

аралығында болса, онда жай ұдайы өндіріске әкеледі;

в) Егер, қаржы мөлшері қаржы төлеуші табысының 25-30 пайыз мөлшері аралығында болса, онда ұлғаймалы ұдайы өндіріске әкеледі.

І. ҚАРЖЫ МЕНЕДЖМЕНТІНІҢ ТЕОРИЯЛЫҚ НЕГІЗДЕРІ

1. 1 Мемлекеттік қаржылық басқарудың қажеттілігі

Бәрінен бұрын бұл жұмыста мемлекеттің экономикалық рөлі сөз болатындығын баса көрсету қажет. Сондықтан мемлекеттік экономиканы қаржылық басқаруды қарастыру кезінде объективті заңдылықтар негізінен шығатын әлеумелтік экономикалық процестер негізге алынады. Бұл процестер субъективті сипатқа ие және олар мұнда мемлекеттің шаруашылық мәселелерді шешу кезінде орын алатын салдарларды қаржылық басқару үшін мысал ретінде келтірілген.

Қаржы менеджменті - қаржылық басқару, қаржылық басқарудың принциптері, әдістері, құралдары және формалары жиынтығы, нарықтық экономиканың тиімділігін арттыру және мемлекеттік бюджетті толтыру мақсатымен негізделеді.

Мемлекеттік экономиканы қаржылық басқарудағы қажеттілігінің нысанды негіздерін ашуға кірісе отырып, бұл ұғымға алдымен ғылыми анықтама беру қажет. Білімнің кез-келген саласы оның тәжірибеде бекітілген бастапқы аксиомалары қылыптасқаннан кейін ғылым болып табылады. Біздің жағдайда бұл аксиомалар толығымен тәжірибеде бекітілмейді. Сондықтан біз толыққанды нарықтық қатынастарға және экономиканы қаржылық басқаруға өтуде алғашқы қадамдар жасаймыз. Бірақ мұның барлығы мемлекеттік экономиканы қаржылық басқару ұғымына анықтама берудің әрекеті ретінде болады. Ол мемлекеттің ұғымды тепе-теңдігі меп экономикалық тұрақтылығын қолдау мақсатында әлеуметтік шаруашылық процестерге әкімшілік экономикалық және ұйымдастырушылық құқықтық енуінің негізгі формасы ретінде болады.

Мемлекеттің экономикаға қатысуы өндірістің барлық тәсілдерінде де орынға ие болды. Ол барынша көп дәрежеде кедендік қаржылар орнатылып, ол тек тыңшылық мақсатпен ғана емес, өндіруші мүддесін қорғау мақсатымен де алына бастағанда айрықша сезілді, әлсіз салаларды қорғайтын протекционистік кедендік саясат жүргізілді. Өткен ғасырдың бас кезінде ағылшын үкіметі айлық жалақы деңгейін, бағаны, жұмыс жағдайын, ауыл шаруашылығы мен өнеркәсіп мүдделері тарифін реттеді, жабдықтарды экспортқа шығаруға және білікті жұмыскерлердің елден тысқары шығуына тыйым салды.

Экономикада әрекеттесе отырып мемлекет, әрине мақсат көздейді:

- үздіксіз тұрақты экономикалық өсімге қол жеткізу;

- негізгі тауарлар мен қызметтер құнынының тұрақтылығын қамтамасыз ету;

- еңбекке жарамды тұрғындардың толық жұмысбастылығын қамсыздандыру;

- тұрғындарды, бірінші кезекте зейнеткерлерді, мүгедектерді, көп балалыларды әлеуметтік қорғау жүйесін құру;

- сыртқы экономикалық белсенділіктегі тең дәрежелілік.

Бұл мақсаттарға бір мезгілде қол жеткізу мүмкін емес. Мемлекеттің қаржылық-бюджеттік механизмінің әрекет етуінде оның барлық иіндері кеңейтілген және қайта өндіру процесіне реттелген арақатынасты әсер етуіне қол жеткізу-алғашқы дәрежелі мәнді міндет. Осындай мемлекеттік реттегіш қажеттігі болып табылатындар:

- тұтынушылық тауарлар бағасына бюджеттік жәрдем көрсету;

- экономикаға мемлекеттік инвестиция;

- кәсіпорындарға дотация немесе несие саясаты түрінде тікелей көмек беру;

- бағаны басқару формасында қажеттілік туғанда қаржылық-несиелік шектеулерді орнату, несие беру, несиені шектеу, валюталық бақылаушарттарын енгізу;

- лицензиялау;

- жеке саудаға қатысты зандарды даярлау, өнімдерді стандарттау, мемлекеттік арбитаж тағы басқа;

- ғылыми-зерттеу және тәжірибелік-құрастырушылық жұмыстарды қаржыландыру;

- қаржы саясаты.

Нарықтық шаруашылыққа тән осы экономикалық ретегіштер арқылы мемлекет қоғамдық мұқтаждықтарды қанағаттандыратын шаруашылық белсенділік варианттарын ұсынады.

Мемлекеттік басқарудың негізгі құралы қаржылық саясат болып табылады. Таза тыңшылық функциядан басқа қаржы және алым жүйесі қоғамдық өндіріске, оның құрылымы мен динамикасына, ғылыми-техникалық ілгерілеушіліктің шапшандығына экономикалық ықпал ету механизмі ретінде де қызмет етеді. Қаржы пен іскер белсенділікті ынталандыруға немесе керісінше шектеуге, кәсіпкерлік белсенділіктің кейбір салаларының дамуына көмек беруге, өндіріс шығындарын төмендету үшін алдын ала шаралар жасау және жеке кәсіпорындарға назар аударуға болады. Қаржының көмегімен протекционистік экономикалық саясат жүргізіледі, оған тауар нарығының еркіндігі тәуелді. Қаржылар шығыс белігі арқылы экономикаға қаржылық ықпал ету мүмкіндігін қамсыздандыра отырып мемлекеттік және жергілікті бюджеттің кірісінің негізгі бөлігін құрайды.

Басқарудың жергілікті органдары өз территорияларына жеке капиталдарды тартуға мүдделі және жер бөліктері мен ғимараттарды жалға алу немесе сатып алу кезінде жалға алу төлемін немесе сату құнынан жеңілдік түрінде инвесторларға жанама көмек көрсетуге, заемдарды қамтамасыз етуге, кепілдемелік қорларға қатысуға, өнеркәсіптік аймақтарды құруға даяр. Территориялар мен ғимараттар өнеркәсіптік аймақтарда көбіне кәсіпорындарға тиімді қаржылық жағдайларда ғана беріледі және көбінесе муниципальды есепте шаруашылық белсенділіктің жаңа түрлерін дамытуға болатын арнайы өндірістік ғимараттар тұрады. Сондай-ақ әрине, ынталандырушы шараға инвесторларды жергілікті қаржылардан тұрақты немесе уақытша босату жатады.

Мемлекеттік және муниципальды билік, экономикалық инфроқұрылымға капиталдық салымдардың елеулі бөлігін жүзеге асырады. Бұл салым түсім алуға бағытталмаған, бірақ жанама түрде жекеменшік капиталға түсімнің жоғарылауын қамтамасыз етеді. Бәрінен бұрын бұлар құрылысқа, транспорттық қатысым мазмұнына, байланыс линияларына, өнеркәсіптік су құбырлары жүйесіне, тазалағыш құрылымдарға, жер бөліктерін даярлауға кететін шығындар.

1. 2 Қаржылық тәуекел - қаржы менеджментінің құрамдас бөлігі

Қаржылық жоспарлау және болжамдау - шешім қабылдау жүйесінің негізгі элементі. Қаржылық жоспарлау мен болжамдаудың негізгі міндеті - заңды тәртіпте даярланған және қабылданған қаржы концепциясына сүйене отырып бюджеттік тапсырмалар мен елдің әлеуметтік экономикалық дамуының ілгерілемелі бағдарламаларының саналық және сандық параметрлерінің экономикалық негізделген түрде қамсыздандыру. Мұндай міндет бір қаржылық жылға есептелгендей, (ағымдық қаржылық жоспарлау) барынша дербес перспективаға да (қаржылық болжамдау) орындалады. Осыған байланысты қаржылық жоспарлау тактикасы меп оның стратегиясы ерекшеленеді.

Ағымдағы нақты бюджеттік тапсырмаларды қаржы бойынша даярлау, кварталдық қаржылық түсімдерді анықтау кезінде тактикалық міндеттер шешіледі. Оларды шешу қаржы өндірудегі стратегиялық мақсаттар қою мен зерттеу үшін құқықтық кеңістік құрады. Қаржылық болжамдау бұл жағдайда ағымдағы қаржылық міндеттемелерді орындау барысындағы алынған есептік және талдау мәліметтерін ғылыми зерттеу нәтижелеріне негізделеді. Бұл мәліметтерді жинау және өңдеу ағымдағы жылдың қаржы өндірудегі жағымды және жағымсыз құбылыстары, олардың инвестициялау қарқынына ықпал жасауы, салалардағы құрылымдық қозғалыстар, территория, корпорация және азаматтар кірісінін арақатынастары жайын талқылауға мүмкіндік береді.

Қаржылық тактика бюджеттік топтастыру негінде кіріс бюджеттік баптардың жалпы құрылымын өңдеу, қаржылық реттеу және бақылау жүргізу кезіндегі билік органдары мен басқармалардың тәжірибелік іс-әрекеттерінің жиынтығы. Тактикалық қадамдардың сапалы мазмұны барлық деңгейдегі бюджеттің дер кезінде және толық орындалуын қамсыздандырады.

Стратегиялық қаржылық жоспарлау (болжамдау) басқару теориясы мен тәжірибесінде маңызды орынға ие. Ол әлемнің жетекші елдерінің барлығында экономикалық болжау әдісі ретінде қолданылады.

Орташа мерзімді жоспарға қаржылық болжауды даярлауға мыналар енеді.

- Территориялық жекеменшіктің кірістілігін (аймақтардың қаржылық

қамсыздандырылу коэффициенті және бюджеттік нәтижелілігі қолданылады), аймақты арнайыландырудың салаларының техникалық жаңаруға мұқтаждығын, еңбекақы жағдайын, аймақтың ресурстық базасын, территорияның экспорттық-импорттық операцияларға қатысуын, өндірістік және әлеуметтік инфроқұрылымының сапасын, транспорттық магистралдармен қамсыздандырылуын тағы басқа бағалау. Бұл мағлұматтар аймақтың жиынтық кірісін методикалық есептеу, оның экономикалық, қаржылық және қаржылық потенциалы жөніндегі ақпараттық негізді құрайды.

- Қаржылық түсімдер көлемін аймақтың экономикалық өсу қарқынын есепке ала отырып болжамдау. Бұл мағлұматтар барлық деңгейдегі бюджетті кезекті қалыптастыруда маңызды мәнге ие, өйткені оларда аймақтың субсидия, субвенция, дотация және трансферттік қаржыландыру сияқты мемлекеттік ресурстарға мұқтаждығы барынша сенімді бейнеленеді.

- Территорияның әлеуметтік-экономикалық мұқтаждығын мүлік түрін түгендеу негізінде болжамдау. Территориялық жекеменшікті пайдаланудан түскен қаржы үлесін анықтау. Жекеменшік қатынасында және экономикалық мүдделер келісімі механизміне қажетті нысанды түзетулер енгізу.

- Бюджеттік тапшылық, инфляция деңгейі, баға индексі, нарықтық индекаторлар жиынтығын шығару.

Қаржылық жоспарлау және болжамдау кезінде тең тыңшылық міндеттер емес, қаржылық реттеу және бақылау тактикасы мен стратегиясын жандандыру негіздері де жүзеге асырылды. Қаржылық реттеу мен болжамдау қаржылық менеджменттің негізгі элементтерінің бірі ретінде қарастырған толығымен дұрыс. Бұл жағдайда қаржылық менеджмент елдің әлеуметтік-экономикалық дамуын басқару тұрғысынан кең мағынада қарастырылады. Жалпымемлекеттік қаржылық менеджмент құрамында бюджеттік-қаржылық менеджмент негізгі бағыттардың бірінде тұрады.

Сәйкес жоспарланған кезеңге қаржы бойынша нақты тапсырманы даярлау бірқатар өзара байланысты әрекеттерге ие:

- Өткен кезеңдегі экономикадағы қалыптасқан тенденцияны есепке ала отырып, қаржылық режим варианттарын іздеу;

- Оптимальды қаржы өндіру варианттарын, оларды қаржылық топтар, қаржылық-шаруашылық іс-әрекет типтері, қаржы төлеушілер, жеке территориялар топтары шегінде сұрыптауды бағалау;

- Болашақ қаржылық режим вариантының басымдылығын негіздеу;

- Өткен жылғы бюджет орындалуының жүргізілген сараптамасының нәтижелерін есепке ала отырып, қаржылық кіріс жобасын есептеу;

- Бюджеттік топтастырудың сәйкес баптары бойынша үкімет пен

парламент қабылдаған қаржылық міндеттемелерді талқылау;

- Сәйкес заңдардың бюджеттік кірісітің ақырғы келісімі негізінде айқындау және қабылдау.

Бұл әрекеттерде қаржы төлеушілер сияқты, ресми органдардан да түсетін басқарушылық шешімдерді өңдеу үшін ақпарат жинау мен өңдеудің аналитикалық сатысы шешуші рөл ойнайды. Жиналған және өңделген материалдардың сенімділігі мен толықтығы бюджеттік қаржылық нормалар мен ережелерді әрі қарай жетілдіру үшін бастапқы негізді құрайды.

Әралуан деңгейдегі бюджетке қаржылық түсімдердің нақты соммасы есебінде үш маңызды құрылғы үлкен мәнге ие:

- Қаржы төлеушінің бюджетпен өзара қатынасындағы жағымды

және жағымсыз құбылыстарды бөлшектің зерттеу, бұл өзара қатынастың даму зандылықтарын орнату;

- Қаржы өндірудің барлық жүйесінің, оның жеке элементтерінің және

жеке қаржылардың қаржылық-шаруашылық іс-әрекет көрсеткіштеріне

(және керісінше) ықпалын айқындау мақсатымен бюджеттік-қаржылық қатынас жүйесінде факторлық талдау жүргізу;

Болжанбаған экономикалық, қаржылық, бюджеттік және қаржылық

жағдайлардың, қаржы төлеуші мақсаты мен бюджеттік мақсат арасындағы келіспеушіліктердің туындау мүмкіндігін алдын-ала бағалау. Бұл жағдайларды реттестіру немесе толығымен жою бойынша шаралар жиынтығын даярлау.

Бүгінгі күні қаржы ғылымы бюджетке қаржылық түсімдердің көлемін жоспарлау әдісін арнайы жасаған жоқ. Қаржылық жоспарлау үрдісінде тәжірибеде жалпыға белгілі және кең қолданыстағы: тепе-теңдік, сараптау бағасы, корреляция, қатарластыру, факторлық талдаудың хронологиялық қатарын құру сияқты дәстүрлік әдістер қолданылады. Бұл әдістерді қолдану барынша дұрыс, өйткені олар бір ізді және зерттелетін үрдіс ерекшелігіне тән емес. Сонымен қатар қаржылық жоспарлауда қаржылық заңдылықтарды айқындау мен олардың негізінде қоғамдық дамудың жалпы заңдылықтарын есепке алатын қаржы концепциясының ілгерілемелі жобаларын құрастырудағы арнайы тәсілдерді қолдану қажет.

ІІ. НАРЫҚТЫҚ ЭКОНОМИКА ЖАҒДАЙЫНДАҒЫ ҚАРЖЫЛЫҚ ТӘУЕКЕЛДІҢ ӘСЕРІ

2. 1 Республикалық бюджеттің экономикалық жағдайы және қазіргі кезеңдегі бюджет түсімінің орындалуын талдау

Республикада заңды және жеке тұлғалардың қызметі процесінде туындайтын салық салу объектілерін қалыптастыру үрдісіне пәрменді бақылауды қамтамасыз ететін салық жүйесін белсенді түрде құру одан әрі жалғасын табуда. Осы мақсатта әр түрлі озық әдістер пайдаланылып отыр; олар - егжей-тегжейлі салық есептілігін енгізу, салық есептілігін электронды түрде өткізу рәсімдерін қолдану, қаржы төлеушілер туралы әр алуан мағлүматтары бар және әр алуан субъектілердің есеп мағлуматтарын тексеру мен салыстыруға мүмкіндік беретін деректер базаларын құру.

Нарықтық қатынастар жағдайында салықтар мемлекетті қаржыландыру қызметі және оның аппаратын ұстайтын негізгі қайнар көзі болып табылады.

Мемлекет қаржыларды пайдалана отырып, елде болып жатқан экономикалық процестерге активті түрде қатыса алады. Салықтар есебінен жиналған ақшалай қаржылар мемлекетке әлеуметтік саясат жүргізуге мүмкіндік береді, соның ішінде өзінің өмір сүру деңгейін минемалды деңгейде қамтамасыз ете алатын халық топтарына материалды көмек көрсету мүмкіндігі бар.

Кез-келген мемлекет өзінің қаржылық базасы болғанда ғана өмір сүре алады, басқаша айтқанда, өзінің аппаратын ұстауға және өзінің функцияларын орындау процесінде туындайтын шығындарды жабуға ақшалай қаржылары болғанда ғана өмір сүреді.

Салық - бұл мемлекеттің бекітуі. Тек сол ғана азаматтарды белгілі бір көлемде ақшалай қаржыларды беруге міндетті. Қазақстан Республикасында қаржыны төлеу міндеттемелері азаматтардың Конституциялық міндеттеме лерінің қатарына жатады. Осыған байланысты мемлекет саяси үкімет субъект өкілдігіне сүйене отырып әрекет етеді.

Мемлекет ақшалай қаржыларды түрлі жолдармен табады, бір жағдайда мемлекеттік заемдар ішкі және сыртқы ретінде меншік иесінің қаражатты өз еркімен беруге негізделетін әдіс қолданылады, ал басқа жағдайларда ақшалай қаражаттар еріксіз өндіріп алу жолымен алынады.

Бүгінгі таңда бюджет жүйесі республикалық және жергілікті бюджеттерден тұрады.

Республикалық бюджет негізінен жалпы мемлекеттік қаржылар есебінен қалыптастырылатын және Қазақстан Республикасының Үкіметі өзіне Конститутциямен, заңдармен Қазақстан Республикасы Президентінің актілерімен жүктелген міндеттерді жүзеге асыру үшін белгілейтін жалпы мемлекеттік бағдарламалар мен шараларды қаржыландыруға арналған орталықтандырылған ақша каражатының қоры болып табылады.

Мемлекет қаржыларды пайдалана отырып, елде болып жатқан экономикалық процестерге активті түрде қатыса алады. Қаржылар есебінен жиналған ақшалай қаржылар мемлекетке әлеуметтік саясат жүргізуге мүмкіндік береді, соның ішінде өзінің өмір сүру деңгейін минемалды деңгейде қамтамасыз ете алатын халық топтарына материалды көмек көрсету мүмкіндігі бар.

Ел экономикасындағы тұрақты тенденциясы ішкі және сыртқы сауда көрсеткішіне де оң әсерін тигізіп отыр. Бөлшек сауда айналымы 2004 жылы 5, 8 пайызға өсті. Кейінгі жылдары экономика жағдайының жақсаруы бюджеттік кіріс бөлігінің артуына оң ықпал етуде. Меклекеттік бюджеттін кірісі 47999, 1 млн. теңгені құрап, жоспар 108, 3 пайызға орындалды. Өткен жылмен салыстырғанда түсім көлемі 9, 7 пайызға ұлғайды. Жергілікті бюджеттің кіріс бөлігі 21446, 4 млн. теңгеге жетіп, жоспар 101, 6 пайызды межеледі. Яғни, 2003 жылмен салыстырғанда 11, 6 пайызға артық орындалды. Кіріс бөлігінің орындалу жоспарын төмендеп кестеден көруге болады.

Бюджеттің кіріс бөлігінің орындалуы оңтайлы дәреже беріп отыр. 2003 жыл бойынша мемлекеттік бюджеттің орындалуы 104, 1%-ды құрайды, ал 2004 жылдағы көрсеткіш бойынша 108, 3%-ға орындалған. Бюджет кірісі негізінен түсімнің жалпы тармағында 76, 3 пайыздық үлесі бар заңды тұлғалардан алынатын корпоративті табыс салығынан, ҚҚС-нан, әлеуметтік қаржытан, акциядан түсетін алымның есебінен қалыптасты.

Өткен жылмен салыстырғанда бюджет түсімі ҚҚС-ы бойынша - 1297, 5 млн. теңгеге /І2, 6%/, әлеуметтік қаржы - 890, 8 млн. теңгеге /11, 5%/, жеке тұлғалардан алынатын жеке табыс салығы - 519, 6 млн. теңгеге /16, 4%/, мүлік салығы - 261, 5 млн. теңгеге /26, 1%/, көлік құралдарына салынатын қаржы - 73, 7 млн. теңгеге /22, 9%/, кәсіпкерлік қызметті тіркеуден түсетін қаржы - 3, 3 млн. теңгеге /11, 5%/, заңды тұлғаларды тіркеуден түсетін қаржы - 5, 6 млн. теңгеге /31, 3%/ артты.

2003-2004 жылдардағы бюджетке түскен қаржы түсімдерінің нақты орындалғандығын төмендегі кестелерден көруге болады.

Бюджеттің кіріс бөлігінің орындалыуна әсер етуші негізгі фактор - қаржылық түсімдер екендігін төмендегі кестелерден байқауға болады.

2005-2006 жылдардың I- жарты жылдығындағы республикалық бюджеттің көрсеткіштерімлн. теңге

Салыстырмалы көрсеткіш,

%

орында

луы, %

орында

луы, %

2005-2006 жылдардың I- жарты жылдығындағы республикалық бюджеттің көрсеткіштерін талдайтын болсақ, 2005 жылдың жарты жылдығымен 2003 жылдың жырты жылдығын салыстыра келе, жалпы түсімдердің 122, 7%-ды құрап отырғандығын көріп отырмыз. Республикалық бюджеттің 115, 0 %-ын қаржылық түсімдер құрап отыр. Бюджеттік түсімдердің орындалуы әлеуметтік - экономикалық жағдайымызға үлкен ықпалын тигізері сөзсіз, яғни мемлекетіміздің нарықтық экономикалық жағдайының артуына, халқымыздың әлеуметтік жағдайының жақсаруына ықпал етуші фактор.

Республикалық бюджет түсімдері

(01. 01. 2005 - 01. 01. 2006 жылдар бойынша орындалуы) млрд. теңге

Салыстырмалы көрсеткіш, %

(+, -)

Республикалық бюджет түсімдері 2003-2004 жылдар бойынша орындалуы 35, 5 пайызға артып отыр. Яғни 2003 жылға қарағанда, 2004 жылы республикалық бюджет түсімдері 256, 4 млрд. теңгеге артқан.

01. 01. 2006 жылдағы түсімдердің пайыздық үлесі, %

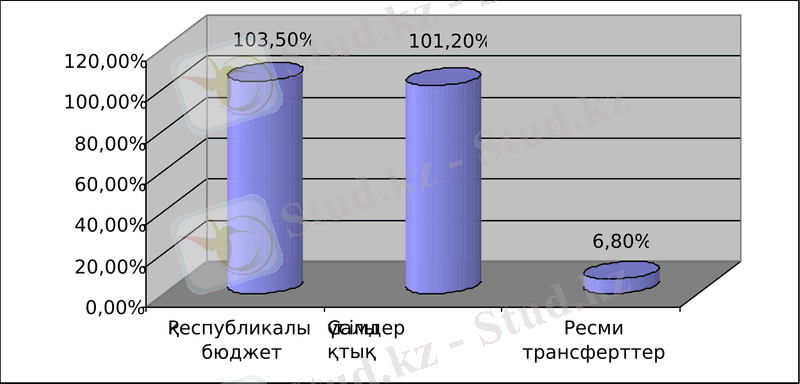

Суреттен көріп отырғанымыздай, республикалық бюджеттің орындалуы 103, 5 пайызды құрап отыр, алқаржылық түсімдер 101, 2 пайызға орындалған. Демек, республикалық бюджеттің орындалуын қаржылық түсімдер құрап отыр. Мемлекеттің есебінен түсімдер көлеміндегі ресми трансферттер (субвенция) пайыздық үлесі 6, 8% құрайды.

01. 01. 2005 жылдағы қаржылық түсімдері құрылымына талдау жасайтын болсақ, қаржылық түсімдер бойынша корпоративтік табыс салығы мен қосымша құн салығының алатын орны үлкен. Кестеден көріп отырғанымыздай, қаржылық түсім 867, 4 млрд. теңгені құрайтын болса, оның ішінде корпоративтік қаржы түсімі 382, 8 млрд теңге, ал қосымша құн салығы түсімі 243 млрд. теңгені құрап отыр. Яғни, қаржы түсімінің орындалуы - 101, 2%, оның ішінде - корпоративтік табыс салығы - 32, 3%, қосымша құн салығы - 20, 5% - ды құрап тұр.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz