Қаржы мен инфляция: өзара байланыс пен қарсы саясат (Қазақстанның тәжірибесі)

ҚАЗАҚСТАН РЕСПУБЛИКАСЫНЫҢ БІЛІМ ЖӘНЕ ҒЫЛЫМ МИНИСТРЛІГІ

«Қаржы» кафедрасы

Қаржы және инфляция: өзара байланысы және өзара іс-әрекеті

Мазмұны:

І.

1. 1. Инфляцияның мәні және табиғаты . . . 3

ІІ. Негізгі бөлім.

2. 1. Инфляцияның қаржымен өзара байланысы . . . 3

2. 2. Инфляцияға қарсы саясат шаралары . . . 12

2. 3. Қазіргі Қазақстан экономикасындағы инфляция . . . 16

ІІІ. Қорытынды . . . 21

IV. Пайдаланылған әдебиеттер . . . 22

- Инфляцияның мәні және табиғаты

Экономикалық құбылыс ретінде инфляция көптен бері өмір сүріп келеді. Оны тіпті ақшаның шығуымен бірге пайда болды әрі ақшаның қызметімен тығыз байланысты деп саналады.

“Инфляция” термині (латынның inflatio сөзінен шыққан - кебіну, ісіну) ақша айналысына қатысты ХІХ ғасырдың орта шенінде пайда болды және АҚШ-тың Азамат соғысы жылдары (1861-1865 жж. ) қағаз долларының (“гринбектерден”) қисапсыз көп шығарылуымен байланысты болды. ХІХ ғасырда бұл термин сондай-ақ Англия мен Францияда қолданылды. Экономикалық әдебиеттерде ол 20-сыншы жылдары жазыла бастады.

Инфляцияның дәстүрлі ең жалпы анықтамасы - тауар айналымының қажеттілігімен салыстырғанда айналыс сферасының артық қағаз ақша массасымен лықа толып кетуі, олардың құнсыздануы және соның нәтижесі ретінде - тауарлар мен қызметтер көрсетуге бағаның өсуі; ақшаның сатып алуға жарамдылығының төмендеп кетуі. Инфляция кезінде қоғамдық өндіріс процесінің алшақтықтарына және артық көп ақшаның шығарылуына байланысты ақша айналысының заңы бұзылады.

Инфляция

- ақша жүйесінің дағдарысты жай-күйі

.

Инфляция

- ақша жүйесінің дағдарысты жай-күйі

.

Ақшаның құнсыздануына мына факторлар себепші болады:

- айналысқа артық ақшаның шығарылуы;

- қолайсыз төлем балансы;

- үкіметке сенімнің жоғалуы.

Ұзақ уақыт бойы инфляцияны монетарлық құбылыс деп санай отырып, ол ақшаның құнсыздануы мен тауар бағаларының өсуі тұрғысында түсіндіріліп келді. Әлі де бірқатар шетелдік авторлар инфляцияны экономикада бағаның жалпы деңгейінің артуы ретінде анықтайды. Алайда инфляцияның тауар бағасының өсуінде көрінгенімен оны тек таза ақша феноменіне жатқыза салуға болмайды. Бұл нарықтық шаруашылықтың түрлі сфераларындағы ұдайы өндірістің сйәкессіздігінен туатын күрделі әлеуметтік-экономикалық құбылыс. Инфляция әлемнің көптеген елдеріндегі экономиканың қазіргі дамуының ең өткір проблемаларының бірі болып есептеледі.

Инфляцияның көріну нысандары:

- Бірқалыпты емес өсуі, мұның өзі ақшаның құнсыздануына, оның сатып алу жарамдылығының төмендеуіне ұрындырады;

- ұлттық ақша бірлігінің шетелдік ақша бірлігіне қатысты

бағамының төмендеуі;

- ұлттық ақша бірлігінде көрінетін алтынның бағасының көтерілуі.

2. 1. Инфляцияның қаржымен өзара байланысы

Бүгіндегі инфляция бағаның өсуі нәтижесіндегі ақшаның сатып алу жарамдылығының құлдырауымен ғана емес, сонымен бірге елдің экономикалық дамуының жалпы қолайсыз ахуалымен де байланысты. Инфляцияға өндіріс пен өткізу сферасындағы әр түрлі факторлар тудырған өндіріс процесінің қарама-қайшылықтары себепші болады. Инфляцияның әуел бастағы себебі - ұлттық шаруашылықтың түрлі сфераларындағы жинақтау мен тұтыну, сұраным мен ұсыным, мемлекеттің кірістері мен шығыстары, айналыстағы ақша массасы мен шаруашылықтың ақшаға қажеттілігі арасындағы алшақтықтар.

Инфляцияның ішкі және сыртқы факторларын (себептерін) айыра білу қажет. Ішкі факторлардың арасында ақшаға жатпайтын және ақшалай-монетарлық факторларды бөлуге болады. Ақшаға жатпайтындар - бұл шаруашылық сәйкестігінің бұзылуы, экономиканың циклдық дамуы, өндірісітің монополизациялануы, инвестициялардың теңгерімсіздігі, әлеуметтік-саяси сипаттағы ерекше жағдайлар және басқалары. Ақшалай факторларға мемлекеттік қаржының дағдарысы - бюджет тапшылығы, мемлекеттік борыштың өсуі, ақша эмиссиясы, сондай-ақ кредит жүйесінің кеңеюі, ақша айналысы жылдамдығының артуы нәтижесінде кредит құралдарының өсуі және басқалары жатады.

Дүниежүзілік құрылымдық дағдарыстар (шикізат, энергетика, валюта дағдарыстары), басқа елдерге инфляцияны экспортқа шығаруға бағытталған мемлекеттік валюта саясаты, алтынды, валютаны жасырын экспортқа шығару инфляцияның сыртқы факторлары болып табылады.

Сөйтіп, көпфакторлы процесс ретіндегі инфляция - бұл ақша айналысы заңының бұзылуымен байланысты болатын қоғамдық ұдайы өндіріс дамуындағы алшақтықтың көрінісі.

Инфляцияның іс-әрекетін қаржы проблемаларымен байланыстырып отыру қажет, өйткені инфляция құбылысы мынандай қаржылық факторларға тәуелді болып келеді:

- белгілі бір салық нысандары мен әдістерін қолдану;

- инфляциялық сипаттағы шараларды мемлекеттік бюджет арқылы қаржыландырудың ауқымы;

- мемлекеттік бюджеттің тапшылығын жабудың әдістері;

- мемлекетік берешектің көлемі.

Нарықтық экономика кезінде қаржы инфляциялық процеске бірқатар факторлар арқылы айтарлықтай әсер етеді (инфляциялық тенденцияларды күшейте түседі) .

Бірінші фактор - мемлекет шығыстарының өсуі, бұл ерекше төлейалушылық сұранымының артуына жеткізеді, сөйтіп тікелей баға белгілеуге әсер етеді. Тауарлар мен қызметке бағаның көтерілуіне байланысты ақшаның құнсыздануы бюджет шығыстарының көбеюіне соқтырады, ал оның кірістері, ең алдымен, салық түсімдері қажеттіліктен артта қалып қояды. Бұл сөзсіз болатын ұзақ уақытқа созылған тапшылыққа ұрындырады.

Екінші фактор - табысқа (пайдаға) салынатын салықтың көбеюі. Салықтың едәуір бөлігі баға механизмі арқылы тұтынушыға ауысады және рыноктегі бағаның көтерілуінің басты себебі болады.

Үшінші фактор - бюджеттердің ұзақ уақытты тапшылықтары (өндірістік емес шығындардың неғұрлым өсуімен байланысты) .

Инфляция қаржы қатынатарын да өзгерістерге ұшыратады.

Бірінішіден, нифляция тауарлар мен қызметтерге бағаның өсуі салдарынан мемлекет шығыстарының өсуін жандандырады.

Екіншіден, инфляция қаржы ресурстарын құнсыздандырады және салық түсімдерін арттырудың қажеттігін тудырады.

Үшіншіден, инфляциялық процесс мемлекеттің берешегі проблемаларын шиеленістіреді.

Сөйтіп, қаржы мен инфляция өзара тәуелді болып келеді. Қаржы инфляциялық процестердің тездеткіші бола алатыны сияқты, инфляция да қаржы қатынастарына әсер етеді. Ақшаның құнсыздануы және бағаның көтерілуі мемлекеттің шынайы кірістерін төмендетуге, бюджеттің шығыстарын кбейтудің қажеттігіне, салық ауыртпалығының күшеюіне, мемлекеттік бюджет тапшылығынан болатын мемлекеттік борыштың өсуіне ұрындырады. Инфляцияның жоғарғы қарқыны мемлекеттің қаржы ресурстарын құнсыздандырады, өйткені салықтық кірістер мен қарыздар оларды есептегеннен кейін уақыттың белгілі бір межелдемелері арқылы түседі, сондықтан мемлекеттің алу сәтінде олар құнсызданады. Осыған ұқсас мемлекеттік берешектің проблемасы шиеленіседі, өйткені қарыздарды тарту үшін мемлекет өзінің бағалы қағаздарының табыстылығын несиелік пайыз деңгейінен жоғары көтеруге мәжбүр болады, бұл мемлекеттік борыштың атаулы өсуін тудырады. Қаржы қатынастары мен инфляциялық процестердің бір бағытта келеңсіз сипаты, бірін-бірі өзара толықтыра отырып, экономикалық жүйедегі келеңсіз нәтижелерге апарады. Мәселен, инфляция бірқатар әлеуметтік-экономикалық проблемаларды тудырады: ақшалай табыстардың құнсыздануы, ұзақ мерзімді инвестицияларға деген экономикалық ынтаның түсуі, ақшалай жинақтардың құнсыздануы, нақтылы пайыздың төмендеуі, экономикалық байланыстардың бұзылуы және т. т.

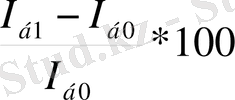

Инфляцияны бағалау және өлшеу үшін бағалар индексінің көрсеткіші пайдаланылады. Бағалар индексі тұтыну тауарлары мен қызметтердің белгілі бір жиынтығының сатып алу бағасы мен базалық кезеңнің бағасы арасындағы арақатынасты өлшейді. Ағымдағы жылдың индексінің қарқыны былайша анықталады. Ағымдағы жылдың бағалары индексінен өткен жылдың бағалары индексі шегеріліп, өткен жылдың бағалары индексіне бөлінеді, сонан соң жүзге көбейтіледі:

Инфляция қарқыны =

Қазақстанда тұтыну тауарларының бағасы мен қызметтер көрсетудің тарифтері өткен жылға қарағанда былайша өсіп отырады (есе) : 1990 - 1; 1992 - 2, 5; 1993 - 30, 6; 1994 - 22, 7; 1995 - 1, 60; 1996 - 1, 39; 1997 - 1, 17; 1998 - 1, 07; 1999 - 1, 18; 2000 - 1, 13.

Дүниежүзілік практикада егер инфляцияның қарқыны жарты жыл ішінде және одан көбірек жағдайда айына 50 пайыз немесе аптасына 11, 5 пайыз құрса, онда мұндай деңгей әсіреинфляцияға сәйкес келеді. Сөйтіп Қазақстанда бұл деңгей 1992-1995 жж. ішінде айтарлықтай асып түсті.

Инфляциялық процестің қуаттылығын бағалауды және инфляцияның түрлерін мынандай критерийлер бойынша ажыратады:

бағалар өсуінің қарқыны бойынша:

баяу - баға жылына 10 пайыз өскенде; бұл кез ақшаның номиналдық құны сақталады, кәсіпкерлік тәуекел болмайды;

өршімелі - баға 100 пайыз шегінде өскенде; ақшаның затталынуы өседі;

әсіре - баға жүздеген пайызға өскенде; баға мен табыстардың арасындағы алшақтық ұлғая бастайды;

бағалар өсуінің теңгерімділік дәрежесі бойынша:

теңдестірілген және теңдестірілмеген инфляция; теңдестірілген инфляция кезінде әртүрлі тауарлардың бағасы бір-біріне қатысты өзгерусіз қалады, теңдестірілмеген инфляция кезінде - олардың бір-біріне арақатысы өнбойы өзгеріп отырады, оның үстіне әр түрлі үйлесімде;

болжаулық (болжап айтушылық) дәрежесіне қарай:

күтілген, болжамды және күтілмеген ;

шығу немесе пайда болу орнына қарай:

импортталынған және экспортталынған;

сондай-ақ дамудың әркелкілігімен сипатталатын сатылы, баға шамалы өскен немесе өзгерусіз қалған, бірақ тауар тапшылығы күшейген кездегі тұқыртылған инфляцияны ажыратады.

Практикада инфляцияның екі типін бөледі: сұраным инфляциясы (тұтынушылар инфляциясы) және шығындар инфляциясы (өндірушілер инфляциясы) .

Бірінші жағдайда ол заңды және жеке тұлғалардың ақша массасының өсуімен байланысты өнімге, тауарларға және қызметтерге сұранымның өсуінің салдары болып табылады.

Екінші жағдайда кәсіпорындардың еңбекке ақы төлеуге, кредиттер бойынша пайыздық мөлшерлемелердің көбеюіне, тұтынатын шикізатқа, материалдарға бағаның, қызметтер көрсетуге (тасымалдауға, электр қуатына, ақпаратқа және т. т. ) тарифтердің өсуіне жұмсалатын шығындардың көбеюі инфляцияны тудырады.

Нақты экономикалық өмірде инфляцияның бұл түрлері және оларға ілеспелі салдарлар тығыз тоқайласады, өзін өзара толықтырады, бұл инфляциялық шиыршық деп аталынатынды тудырады, бұл кезде өндірістің тұтынылатын компоненттері баға мен еңбекке ақы төлеудің өсуі нәтижесінде шығындардың көбеюі шығарылатын өнім құнының артуына соқтырды, мұндай өнімді тұтыну жалақының және экономиканың шектес секторларында материалдық шығындардың қосымша өсуін талап етеді және осылайша шексіздікке кете береді (22. 2 сызбаны қараңыз) .

Нарықтық экономиканың механизмі - бәсеке мен тиімсіз кәсіпорындардың банкроттығы жеткіліксіз қалыптасқанда, ал өндірістің жеке салаларында ол жоқ болғанда инфляция дамиды. Еркін бәсеке жағдайында, мемлекет шығыстарын немесе кредиттерді қысқарту жөніндегі шаралармен туындайтын сұранымның төмендеуі кезінде кәсіпорын не өндірістің көлемін қысқартуға, не оның шығындарын төмендетуге мәжбүр болады. Макроэкономикалық деңгейде мұнымен қатар не іскерлік белсенділіктің құлдырауы, не бағалардың төмендеуі болады. Алайда фирмалар, компаниялар жағдайдың жақсаруына үміттене отырып, рынокте тұра алуға тырысады және бағалар мен өндіріс шығындарын төмендетуге мәжбүр болады. Процестің жаппай ауқымдағы әрекеті инфляцияның төмендеуіне мүмкіндік жасайды.

Монополияландырылған экономикада бұл мэханизм әрекет етпейді, өйткені өндіруші-кәсіпорынның шикізатты, материалдарды, шала фабрикаттарды, жинақтау бұйымдарын, жабдықты, саймандарды жеткізушілерді таңдай алмайды. Ол жеткізушілер тарапынан белгіленген бағалармен келісуге мәжбүр болады және жоғарылатылған бағаларды өзінің тұтынушыларына, тұтынушылар өз кезегінде ары қарай технологиялық өзгертіп жасау бойынша түпкілікті тұтынушыға - халыққа аударып салады. Мұндай жағдайда бюджет шығыстары мен кредиттерді шектеу жөніндегі шаралар өндірістің құлдырауына жеткізеді.

Инфляция сыртқы экономикалық қызмет тарапынан арандатылуы мүмкін, бұл импортталатын және экспортталатын инфляция. Бірінші жағдайда ол шетелдік валютаның шамадан тыс түсімінен және импорттық бағалардың жоғарылауынан туады. Түскен шетелдік валютаны коммерциялық банктер орталық банкте депозиттейді, орнына ұлттық валютада баламалы сома алады; банк пассивтері артады, мұның өзі оларға несие операцияларын және кредиттік экспансияны кеңейтуге мүмкіндік береді, ұлттық валютада номиналданылған ақша ауқымының көбейіп кетуіне қозғау салады.

Экспортталатын инфляция тауарлар мен қызметтер көрсетуге экспорттық бағаның көтерілуінен туады, бұл тұтынушы- елдерде соның ішінде дамып келе жатқан елдерде бағаның өсуіне соқтырады. Инфляциялар халқаралық корпорациялардың - рыноктердегі үстемдік жағдайды пайдаланатын монополиялардың қызметіне қозғау салады. Корпорациялардың валюталық операциялары олар болған елдерде несие капиталының қосымша ұсынымын жасайды. Сөйтіп шетелдік валютаның қосымша ауқымы айналысқа түседі және коммерциялық және орталық банктер арқылы ұлттық ақша айналысқа шығарылады.

Жалпы инфляцияның себептері базистік қатынастардың қарама-қайшылықтарынан, экономикадағы үйлесімсіздіктен мен дағдарыстан, оның өздігінен дамуға қабілетсіздігінен, бүкіл қоғамдық өндірістің төмен тиімділігінен болады.

Инфляцияның көріну нысаны - ақшаның құнсыздануы мен өнімге, тауарларға және қызметтерге бағаның көтерілуінде тұлғаланатын оның сатып алуға жарамдылығының тиісінше төмендеуі .

Инфляцияның табиғаты ақшаның онымен салыстырмалы тұлғаланатын тауар ауқымынан оқшауландырылған қозғалысты жүзеге асыратын қабілетсіздігінде. Ақшаның жұмыс істеу негізі болып табылатын оның бұл қасиеті оған өзінің арналымын - тауар, төлем айналымына қызмет көрсете отырып, тиімді орындауға, қорланым мен құнды сақтаудың құралы болуға мүмкіндік береді.

Инфляцияға өндірістік сфераға, халықтың көптеген жігінің материалдық жағдайына, инвестициялық қызметке қауіпті әсер етеді.

Инфляцияның классикалық көзі - мемлекеттік бюджет тапшылығы Қазақстан үшін де сипатты. Бюджет тапшылығы инфляцияның қайталама факторы болып табылады, өйткені ол шығындардың инфляциясынан және осыған байланысты мемлекет кірістерінің құнсыздануынан туады. Бюджет тапшылығы Қазақстанның егемендігі жағдайында да сақталып отыр: ол 1991 ж. бюджеттің шығыс бөлігінде 20, 4%, 1992 -8, 6%, 1993 -11, 9%, 1994-10, 2%, 1995-17, 4%, 1996-15, 4%, 1997-17, 7%, 1998-18%, 1999-14, 3%, 2000-9, 8%, 2001-6, 4% құрады. 2002 жылы республиканың бюджеттің тапшылығы 1, 453 миллиард теңгені (ЖІӨ-ге 0, 11% ) құрады.

Инфляцияның дамуына инфляциялық нәтижені тудырған жаңа салықтарды - алғашқы мөлшерлемесі 28% қосылған құнға салынатын салықты, акциздерді, экспорттық және импорттрық кеден баждарын енгізу, өнімнің өзіндік құнына қосылатын қаражаттар аударымдарын экономиканы жаңғырту қорына (бұрын - инвестициялық қор), халықты жұмыспен қамтуға жәрдемдесудің мемлекеттік қорына аудару, әлеуметтік сақтандыруға аударылатын аударымдарды бірден көбейту сияқты қаржыны және әлеуметтік шараларды асығыс жүргізу мүмкіндігін туғызды.

Инфляцияның дамуының қосымша факторы пайдаланылатын кредиттер бойынша пайыздарды жатқызудың тәртібі болып табылады; кредит үшін төлемақының өсуі жағдайында бұл өнімнің өзіндік құнының, оның ізін шала бағаның да өсуіне соқтырады.

Айтылған факторлар өндіріс шығындарын - өндірушілер инвестициясын арандатушы факторларға жатады.

2. 2. Инфляцияға қарсы саясат шаралары

Инфляцияның өрістеп, күшеюі, экономикалық және әлеуметтік қарама-қайшылықтарды асқындырып жіберетіндіктен мемлекет инфляцияны жою және ақша айналысын тұрақтандыруға арналған шаралар қолдана бастайды.

Инфляция кезінде мемлекет іс-қимылының екі нұсқасы болады:

1) бейімделу саясатын жүргізу немесе инфляцияға бейімделу; бұл кезде табыстарды, жалақыны, пайыздық мөлшерлемелерді, инвестицияларды индекстеу жөнінде шаралар қолданылады; компаниялар мен фирмалар қысқа мерзімде жобаларды өткізеді, жеке тұлғалар табыстың қосымша көздерін іздестіреді және т. с. с.

2) инфляцияны төмендету немесе басу жөнінде инфляцияға қарсы шаралардың кешенін жүргізу.

Инфляцияны жою жөніндегі шаралардың кешені қоғамның іс-әрекет етуінің өндірістік - экономикалық, құқықтық, институционалдық, моралдық-адамгершілік сфераларының әр түрлі жақтарына әрекет етуді қамтиды десек те олардың шешушісі базалық, өндірістік-экономикалық сфера болып табылады.

Сұраным инфляциясын жоюға ақша және фискалды саясатты пайдаланудың біршама қатардағы макроэкономикалық әдістермен жетуге болады.

Инфляцияға қарсы саясат - инфляциямен күреске бағытталған экономиканы мемлекеттік реттеу жөніндегі шаралар кешені. Мұндай саясаттың екі негізгі жолы белгіленген: дефляциялық саясат және кірістер саясаты.

Дефляциялық саясат - мемлекеттің шығындарын азайту, кредит үшін пайыздық мөлшерлемелерді арттыру, салық ауыртпалығын күшейту, ақша массасын шектеу жолымен ақша-кредит және салық механизмі арқылы ақша сұранымын реттеуді қарастырады. Бұл саясат экономиканың өсуін тежейді.

Кірістер саясаты - бағаға және жалақыға оларды толықтай матау немесе, олардың өсу шегін белгілеу жолымен параллелді бақылау жүргізуді қажет етеді. Оны жүзеге асыру әлеуметтік қайшылықтарды қоздыруы мүмкін.

Инфляцияға қарсы саясат ақшалай ұсынымды шектеудің әр түрлі әдістерін қамтиды:

1. Орталық банктің нақты ақша эмиссиясын қысқарту арқылы айналыстағы ақша массасының ауқымын азайту.

2. Барлық кредит ресурстарын қымбаттау және оларға қол жететіндігін азайту мақсатында орталықтандырылған кредиттер үшін қайта қаржыландырудың есептік мөлшерлемесін арттыру.

3. Кредит мультипликаторын қысу және коммерциялық банктердің кредит экспансиясын шектеуге жету .

4. Орталық банктің коммерциялық банктерге резервтік талаптарын арттыру.

5. Сондай мақсаттарда Орталық банктің кредиттерін тікелей қысқарту.

Инфляцияға қарсы фискалдық саясат салықтарды көбейту, мемлекеттің шығыстарын қысқарту және осының негізінде мемлекеттік бюджеттің тапшылығын төмендету арқылы жүргізіледі.

Салық саясаты инфляция жағдайында екі өзара байланысты, бірақ

қайшылықты міндеттерді шешуі тиіс:

біріншіден, мемлекеттік бюджеттің теңдестігіне жету және тапшылығын жою үшін оның кірістерінің деңгейін көтеру керек;

екіншіден, экономиканың бастапқы буындарында - өндіріс пен айырбас сферасында экономикалық белсенділікті жандандыру қажет.

Инфляцияға қарсы салық саясаты жанама салық салуда қысқартуда болып отыр. Жанама салықтардың инфляциялық сипаты болады, өйткені олар бағаны өсіреді, сұранымды қысқартады. Жоғары салықтардың іс-әрекетінің екінші аспектісі өндіріске олардың қысымы болып табылады, бұл ұсынымды шектейді. Үшіншіден, едәуір салық ауыртпалығы, әдеттегідей, салық жүйесін күрделілендіретін көптеген салықтардың іс-әрекетімен байланыстырылады, мұның өзі салықтан жалтарынуға әкеп соқтырады.

Сондықтан инфляция кезінде тұтынуға салық салуға акцентпен жеңілдіктеудің шарттарымен ауыртпалық түсірмейтін қарапайым және сенімді салық жүйесі тәуірірек болады. Бұл талаптарға айтарлықтай дәрежеде табысқа салынатын салық пен мүлік құнына қарай мөлшерлемелерді жіктеудің жоғары дәрежесі бар мүлік салығына сай келеді.

Мемлекеттің шығыстарын қысқарту бұл процесті бюджет сферасында да, мемлекеттің шаруашылық жүргізуші субъектілеріне қатысты материалдық өндіріс сферасына да таратуды қажет етеді. Бұл жерде мынаны ойда ұстаған жөн: соңғы жағдайда инфляцияға қарсы шаралар инфляцияның екінші құрамдас бөлігіне - шығындар немесе өндірушілер инфляциясына қатысты болып отыр, сондықтан олардың ықпалы бөлек қарастырылатын болады. Бұл оның екі түрі мен қарсы әрекеттің кешенді әдістері себептерінің өзара байланысы байқалады.

Жалпы мемлекеттік және жергілікті деңгейлердің бюджет шығыстары жайында басты барлық бағыт мүмкін болатын баптар бойынша оларды барынша қысқарту болып табылады. Әлбетте, зейнеткерлерді, оқушыларды, тіркелген кірістері бар қызметкерлерді қорғау жөніндегі өміршеңдік маңызды әлеуметтік қажеттіліктер қамтамасыз етілуі тиіс.

Бюджет шығыстарын шектеуге мыналар арқылы жетуге болады:

а) тура әдістермен -шектеумен (рестрикциялармен), яғни заңнамалық актілер немесе өкілетті мемлекеттік органдардың өкімі негізінде қол жеткен деңгеймен салыстырғанда оларды мәжбүрлеу арқылы ;

ә) секвестрлеу әдісімен - барлық шығыстарды әр түрлі факторлармен анықталатын төмендетудің берілген жалпы мөлшеріне сәйкес пропорционалды төмендетумен;

б) қолда бар кірістердің деңгейін бақылаумен;

в) мемлекеттік бюджет тапшылығының деңгейін шектеумен.

Кез келген жағдайда шығыстарды қысқарту дамудың көптеген ұлттық бағдарламаларының іс-қимылын, тез қайтарым бермейтін әр түрлі лайықты жобалардан, шаралардан бас тартуды және т. с. с шалады.

Мыналардың нәтижесінде инфляцияның екінші типін - шығындардың(өндіруші инфляцияның) өсуінен туатын инфляцияны жою проблемаларын шешу неғұрлым қиынырақ болып келеді.

1) жалақыны көбейту;

2) ұйымдық сипаттағы себептер бойынша шаруашылық механизмінің бұзылуына байланысты еңбек өнімінің төмендеуі;

3) шикізат және энергетикалық ресурстар иелерінің инфляциялық тосулары, осыған қарай олар өндірістің бастапқы өнімдеріне бағаны көтереді.

Өндіріс шығындарымен байланысты болатын инфляцияны жою өзара байланысты проблемалардың бірнеше күрделі блоктарын шешуді қажет етеді. Инфляцияны төмендету проблемаларының бірінші блогы экономикалық тұрақтандырудың бүкіл жүйесінің орталық буыны ретіндегі өндірістің құлдырауын жоюда болып отыр. Өз кезегінде ол мына өзара тәуелді проблемаларға ыдырайды.

Біріншіден, еңбек өнімділігінің уәждемелік ынталандырмаларын, оның тиімді нәтижелеріне ынталылықты күшейту мәселелерін шешу, басымдық ретіндегі өндірістік еңбек қызметін қалпына келтіру. Бұған қажырлы еңбек пен оның нәтижелерінің арасында тікелей байланыс болатын жекеше өндірістік секторды дамыту негізінде қол жетеді.

Сауда-делдалдық сфераға қарағанда өндірістік сфераның басымдығын қамтамасыз ету қажет. Өндірістік сфераның дамуын көтермелеуге салықтардың жеңілдік жүйесімен, кредитті кедергісіз алумен және кредиттер бойынша төмендетілген пайыздық мөлшерлемелермен, ұдайы өндіріс, еңбекке ақы төлеу қорларына даму үшін қолайлы экономикалық нормативтерді, аударымдарды белгілеумен және т. с. с. жетуге болады, қажетті жағдайда өндірістік сектор қызметінің басым түрлерін қаржыландыру жолымен тікелей қолдау жүзеге асырылды.

Инфляцияны жеңіп шығу жөніндегі шаралар жүйесіндегі қажетті элемент нарықтық бәсеке механизмі мен меншіктің барлық нысандары .

Шаруашылық жүргізуші субъектілерінің экономикалық жауапкершілігі механизмін жасау болып табылады; аталған механизмдердің іс-қимылы мына сызбаға саяды:шығындардың төмендеуі - бағалардың төмендеуі - өндірістің өсуі есебінен таза табыс көлемінің сақталуы - ұсынымның көбеюі - сұранымның қанағаттандырылуы.

Бәсеке механизмін жасау монополияға қарсы шараларды жүргізумен, меншіктің түрлі нысандарын дамытумен, шаруашылық-қаржы қызметіндегі олардың теңдігін заңнамалық түрде қамтамасыз етумен байланысты болады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz