Кәсіпорындағы материалдық емес активтердің ХҚЕС №38 бойынша бағалануы, есебі, қозғалысы және істен шығарылуы

Тақырыбы: Кәсіпорындағы материалдық емес активтер есебі, істен шығару себептері және құжаттарын дайындау

Мазмұны

КІРІСПЕ3

І ТАРАУ. МАТЕРИАЛДЫҚ ЕМЕС АКТИВТЕРДІҢ ХҚЕС №38 СӘЙКЕС МӘНІ ҚҰРАМЫ ЖІКТЕЛУІ, БАҒАЛАУЫ5

1. 1 Материалдық емес активтердің мәні мен жіктелуі5

1. 2 Материалдық емес актив ХҚЕС №38-ге сәйкес бағалау7

ІІ ТАРАУ. МАТЕРИАЛДЫҚ ЕМЕС АКТИВТЕРДІҢ ҚОЗҒАЛЫСЫН ЕСЕПКЕ АЛУ ЖӘНЕ ҚҰЖАТТАРЫН РӘСІМДЕУ10

2. 1 Материалдық емес активтердің аналитикалық және синтетикалық есебі10

2. 2 Материалдық емес активтердің қозғалысының есебін рәсімдеу13

ІІІ ТАРАУ. МАТЕРИАЛДЫҚ ЕМЕС АКТИВТЕРГЕ АМАРТИЗАЦИЯНЫ ЕСЕПТЕУ. 17

ҚОРЫТЫНДЫ20

ПАЙДАЛАНЫЛҒАН ӘДЕБИЕТТЕР ТІЗІМІ22

ҚОСЫМША 124

Кіріспе

Өнеркәсіптік өндірістің тиімділігін арттыру бойынша шаралар жүйесінде Қазақстан Республикасы Үкіметінің бағдарламасымен материалды емес активтердің деңгейін едәуір арттыру, ұлттық экономика салалары бойынша кәсіпорындарда және ұйымдарда қор қайтарымын арттыруға бағытталған шаралар кешенін ұдайы өндірістегі, өнеркәсіп жұмысының көрсеткіштерін жақсартуға және оның тиімділігін арттырудағы рөлі мен экономикалық мәнімен алғышартталған.

Материалды емес активтердің әлеуметтік-экономикалық маңызы, ең алдымен, еңбек құралдарының қоғамдық өндірістің дамуындағы үлесімен анықталады.

Қазіргі нарықтық экономикалық жағдайға өндіріс тиімділігінің маңызды бағыттарының бірі - субъектінің активтерін пайдалануын жетілдіру, олардың қайтарымдылығын өсіру, олардың тұрақты және реттелген кеңейтілген ұдайы өндірісін жетілдіру. Бұл кез-келген шаруашылықтың материалдық және қаржылық ресурстарының шектеулілігімен тікелей байланысты. Субъектінің активтерін толық пайдалану еңбек өнімділігін өсіруге, ағымдағы өндіріс шығындарын азайтуға, оның басқа сапалық көрсеткіштерін жақсартуға және пайда үлесін арттыруға мүмкіндік береді. Осыған сәйкес активтердің есебі мен экономикалық мазмұнын, кәсіпкерлік қызметтегі ролі мен орнын дұрыс түсіну оларды тиімді пайдалану жолдарын анықтау өндірістің экономикалық нәтижелеріне оң әсер тигізеді.

Бухгалтерлік есепте материалдық емес активтердің болмауы кәсіпорындардың қаржылық көрсеткіштерінің бұрмалануына ұшыратты. Өндірісте бірінші рольде тұратын нақты бар капитал - интеллектуалдық меншіктің болуы теріске шығарылды, ал бұл активтерді мойындап, олардың бағасын білгендер үшін үлкен пайдаларға қол жеткізуге мүмкіндік болды.

Дамыған елдерде әуендер мен әндер, фильмдер мен кітаптар, күрделі химиялық өнімдер, дәрі-дәрмектер мен тағамдық қоспалар, үнемді экологиялық таза технологиялар, электронды есептеуіш машиналарға арналған интегралдық микросхемалар мен бағдарламалық өнімдер сияқты шығармашылық интеллектуалдық әрекет нәтижелерімен сауда жүргізу басты табыс көзіне айналуда.

Ұйымның қаржылық-шаруашылық қызметінде материалдық емес активтерді сауатты және дұрыс анықтау, рәсімдеу, бағалау мен есептеу бизнес нәтижелері мен фирма бағасына тікелей әсер етіп өте маңызды роль ойнайды.

Курстық жұмыстың маңыздылығы техниканың жоғары дамыған дәуірінде материалды емес активтер кәсіпорынның табысын жоғарылатудағы ролінің зор екендігімен анықталады.

Курстық жұмыстың -бухгалтерлік есептегі материалдық емес активтерді ХҚЕС 38 стандартына сай бағалу, олардың жіктелуін, есебін ұйымдастыруды, меңгеру болып табылады.

Айтынған мақсатқа жету үшін келесі міндеттер қаралады:

- Материалдық емес активтердің жіктелуін қарау;

- Материалды емес активтерді ХҚЕС 38 стандартына сай бағалау;

- Материалдық емес активтердің аналитикалық және синтетикалық есебін қарастыру;

- Материалдық емес активтердің қозғалысының есебін қарастыру;

- Материалдық емес активтерге амортизацияны есептеу жолдарын талдау.

І ТАРАУ. Материалдық емес активтердің ХҚЕС №38 сәйкес мәні құрамы жіктелуі, бағалауы

1. 1 Материалдық емес активтердің мәні мен жіктелуі

38 «Материалдық емес активтер» ҚЕХС (Қаржылық есеп берудің халықаралық стандарттарына) және 28 «Материалдық емес активтер есебі» БЕС (бухгалтерлік есеп стандарттары) сәйкес материалдық емес активтер әкімшілік мақсатта және басқа субъектілерге жалға беруде, өндірісте және тауарларды (жұмысты, көрсетілген қызметті) өткізуде ұзақ уақыт бойы (бір жылдан астам) қолдануға арналған, заттай формасы жоқ, үлестірілетін ақшалай емес активтер, оларды:

а) анықтауға болады;

ә) субъектбақылайды;

б) қолданудан субъект болашақта экономикалық пайда алуды күтеді.

Материалдық емес бап материалдық емес актив больш саналады, егер:

а) материалдық актив анықтамаларына сәйкес келсе;

ә) белгі - өлшемдерге сай келеді және мынадай жағдайда есепте тіркеледі:

- субъектінің осы активке тікелей байланысты болашақта күтілетін экономикалық пайда алу ықтималдығы жоғары болса;

- актив құнын күмәнсіз сеніммен анықтауға болса;

- материалдық емес активтерді тану сәтінде олардың бастапқы құн бойынша бағаланғанында.

Материалдық емес активтердің бастапқы құны оларды сатьп алу құнына тең болады, бұған оларды алуға кеткен және қолдануға әзірлейтін жағдайға (сатып алу бағасы, орны толып өтелмейтін салықтар мен алымдар және т. б. шығындар) келтіруге жұмсалған шығындар кіреді.

Ұйымның материалдық емес актив объектілерін қабылдау - тапсыруды құжатпен ресімдеу үшін материалдық емес актив түрінің толық атауы, оның ұйымға берілген ай-күні, жылы (ұйымда жасалған ай-күні, жылы) объектінің сипаттамасы, оның құны, амортизациясы нормасы және басқа қажетті мағлұматтар керсетілуі тиіс.

Материалдық емес актив объектілерін қабылдауды ресімдегенде акт материалды емес актив объектісінің әрбір объектісіне бір данадан жасалады. Материалды емес активтердің бірнеше біртектес объектілерін қабылдауды ресімдейтін жалпы акт жасауға болады. Акт ресімделгеннен кейін материалдық емес актив объектісін немесе оны қолдануды жүйелеп баяндайтын құжаттама немесе осы объектіге қатысты ұйымньң сондай және тағы басқа мүліктік құқықтарын растайтын құжаттар тіркеліп, ұйымның бухгалтериясына беріледі, оған бас бухгалтер қол қояды және ұйым басшысы немесе соған уәкілетті тұлға бекітеді. Басқа ұйымға материалдық емес активтерді бергенде (сатқанда) акт екі дана болып жасалады, тапсыратын ұйым және материалдық емес активтер есебі карточкасында тиісті жазба жасалады.

Ұйым пайдалануына түскен материалдық емес активтердін барлық түрлерінің есебі үшін қолданылады. Материалдық емес актив объектілеріне жатқызу тәртібі мен олардьщ құралы заңдармен және нормативті актілермен реттеледі.

ХҚЕС №38 сәйкес материалдық емес активтерді мынандай түрлерге бөліп, жіктеуте болады:

Лицензиялық келісімдер - кәсіпорынға үкіметтік органдар немесе муниципалитет беретін және қоғамдық меншікті монополиялық пайдалануға (электр желілері үшін қоғамдьқ жерді пайдалануға және т. б. ) беретін құқықтар;

Бағдарламамен қамтамасыз ету, ол әлде сатып алынады, не болмаса субъектінің өзі жасайды және сыртқы немесе ішкі мақсаттарға арналады;

Патенттер - заңды түрде танылған және тіркелген айрықша құқықтар. Патент оның ұстаушысының патент қамтыған нәрсесін, процесін немесе қызмет түрін және дәл сондай әрекетті басқа түлғаның жүзеге асыруына тиым салатын, бақылайтын, сататын, өндіретін және пайдаланатын құкық болып тақ, патент деп белгілі кәсіппен, саудамен, тауар сатып алумен шұғылданатын тұлғаларға берілген кұжат саналады. Патент берілгенде патенттік алым (пошлина) ұсталынады. Патентті алуға кептеген ірі кәсіпорындар мүдделі болып келеді. Себебі, патент сатып алуға да, патенттелінген жаңалықтарды өндіріске енгізуге де қаржысы болуы керек.

Ұйымдастыру шығындары (қалдырылған шығындар) - субъект шеккен шығындар, олардан тек болашақта ғана нәтиже алынады немесе шығьндар болашақ кезеңдерге (ұйымның мекен-тұрақты ауыстыруына байланысты шығындар, ұзақ мерзімді алдын ала төлеу - бірнеше жыл бұрын аванс болып төленетін) сақтандыру;

Гудвилл - субъектінің жағымды сипаттамасына байланысты сатып алушының сауда сәтінде пайда болған құндылығы. Ол сатып алушының бухгалтерлік балансында сатылым (субъектінің тұл-астай алғандағы құны) мен таза активтердің жеке-жеке: нарықтық құн сомасы арасындағы айырма ретінде анықталады. Есеп мақсаттары үшін гудвилл фирманың . алған нақты бағасы мен таза активтердің сәйкес теңестірілген әділ нарықтық бағасы арасындағы айырма ретінде қарастырылады. Таза капитал: «капитал минус міндеттемелер болып анықталады. Гудвилл материалдық емес активтердің бұл түрі бүтіндей жұмыс істеп тұрған кәсіпорындардың немесе олардың құрылымдық бөлімдерінің бір тобын сатып алғанда пайда болады. Гудвиллдің пайда болу себептері әрқилы болып келеді. Әдетте, мүндай кәсіпорындардың (бөлімшелердің) баланстық құнымен емес, аукционда (конкурста), кәсіпорынның болашақтағы табыс әкелу мүмкіндігіне, оның өнімді шығару нарығындағы беделіне және басқа факторларға байланысты анықталған бағасына сатылатыны немесе сатып алынатыны нарықтық қатынастар жағдайында пайда болатын заңды кұбылыс. Кәсіпорынның (бөлімшенің) сатылу құны оның балансындағы активтерінен асып түсуі "Фирма бағасын" құрайды.

Демек, кәсіпорын өзінің баланстық құнынан артык. бағаға сатылуы, оның біршама үстемдігі (артықшылығы) бар болғандығынан.

Олардың ішіндегі ең айрықшасы: ерекше тиімді жарнама саясаты, бұрындары белгісіз болған табиғи ресурстарының ашылуы, жоғары несиелік рейтингі, қызметтерлерінің машықтығының жоғары болуы, географиялық орналасуының артықшылығы, жабдықтаушылармен тиімді және тұракты байланысының болуы, т. б. Гудвилл кәсіпорынның бүкіл қызметінің барысында жоғарыда келтірілген факторларға сәйкес тұрақты түрде қатысып отырғандығын, бірақ ол есеп беруде тек кәсіпорынды сатқанда ғана көрініс табатындығын көреміз.

Дегенмен де, гудвиллдің сандық мөлшерін белгілеу, кәсіпорынның өз табысын бағалауымен тікелей байланысты болып келеді.

Басқадай (авторлық құқықтар - шығарма, әзірлеме жэне т. б. авторларға заңмен берілетін қорғау формалары, сауда маркалары немесе тауарльқ белгілер - ұйымға, өнімге (көрсетілген қызметке) берілген, атаулар, рәміздер немесе сәйкестендіруді білдіретін басқалары) ; франшизалар - мемлекеттік меншікті пайдалану құқығьша ие болу немесе коммуналдық қызмет көрсету және т. б. үшін үкіметтік органдар береді.

1. 2 Материалдық емес актив ХҚЕС №38-ге сәйкес бағалау

ХҚЕС №38 стандартына сәйкес материалдық емес активтер актив ретінде болашақта экономикалық олжа әкелетін активтер ретінде танылады (есепке тіркеледі) . Өз кезегінде, материалдық емес активтердің құны, активтердің белсенді нарығы бар кезде ғана дұрыс анықталуы мүмкін; кез келген уақытга мәміле жасауға ынта білдіруші сатып алушы мен сатушыны табуға және бұндай кезде сатылатын және сатып алынатын тауардың бағасы да халық үшін қолайлы болады.

Біршама материалдық емес активтердің белсенді нарығы болмайды өйткені олар өте сирек кездеседі, мысалға, тауар белгілері, басылым атауы, кино мен музыкаға берілген авторлык құқықтары және бір актив үшін төленген сомасы осы тәріздес басқа активтің құнын өлшеу үшін, негіз бола алмайды.

Сондықтан көптеген материалдық емес активтердің құнын, әдетте, екі жақтың келісімі бойынша анықтайды.

Материалдық емес активтер танылған кезеңінен бастап бастапқы құны бойынша бағаланады. Материалдық емес активтердің бастыпқы құны олардың алынған тәсіліне байланысты болып келеді: сырттан түссе (сатып алынган бағасы, ұйымдар бірлестігінің күшімен; айырбастау арқылы немесе мемлекеттік субсидияның есебінен) немесе шаруашылық жүргізуші субъектінің өз күшімен жасалса.

Құн кағидасына сәйкес, материалдық емес активтер сатып алынған кезде сол құны бойынша көрініс табуы тиіс. Сатып алу құнына сатып алумен байланысты барлық шығындар енгізіледі, соның ішінде сатып алынған бағасы, тасымалдау шығыны және т. б. [2, 95-б]

Егер де материалдык емес активтер бартерлік (айырбас) негізде алынса, онда олрдың бағасы нарықтық құн немесе осы тәріздес материаддық емес активтер кұны бойынша анықталады. Егер материалдық емес активтің бастапкы кұны несие есебінен алынса, онда сол несие үшін төленетін пайыз бастапқы құнына косылмайды, ал ол кезеңдік шығысқа жатқызылады. Егер материалдық емес активтің бастапқы құны мемлекеттің есебінен тегін (немесе номиналды атаулы, немесе мемлекеттің субсидиясының есебінен) алынса, онда ол сату немесе белсенді нарықгағы материалдық емес активтерінің тап осы түрінің құны бойынша танылады.

Егер де Үкімет тарапынан ауыл шаруашылығының кажеттілігін камтамасыз ету үшін, мысалы, шегірткеге карсы күресетін препаратқа "АВВА" кәсіпорынның лицензиондык келісімін тегін алды делік, бұндай жағдайда аталған лицензиондық келісімңің белсенді нарығы болмайды.

Материалдык емес активтердің түсуі мен шығарылуы "Материалдық емес активтерді қабылдау-беру актісімен рәсімделеді. Актіде материалдық емес активтердің түрі дәл аталады және кәсіпорынға берілген күні (кәсіпорында жасалған күні), объектінің сипаттамасы, оның бастапкы құны, амортизация нормасы және баска кажетті мәліметтері көрсетіледі.

Материалдық емес активтерді кабылдап алу жөніндегі акті әрбір объектіге бір данадан толтырылады. Бірнеше біртектес материалдык емес активтерді қабылдау жөніндегі ортақ акт жасауға болады. Акт материалдық емес активтердің объектісі, оларды пайдалану тәртібі немесе кәсіпорынның мүліктік құқықтарын растайтын құжаттармен коса бухгалтерияға беріледі, оған бас бухгалтер қол қояды және кәсіпорынның басшысы бекітеді. Материалдық емес активтерді басқа кәсіпорынға бергенде (сату, тегін беру) акт екі дана етіп жасалынады: беруші және алушы кәсіпорын үшін.

Актінің толтырылған үлгісі 1-қосымшада келтіріліп отыр.

Материалдық емес активтерді жасау кезінде оның құнын анықтауға бір мысал келтіріп көрейік. Өсімдік коспасынан әзірленген дәрі-дәрмекке зерттеулерді фармацевтік зауыты жүргізді. 2001 жылы зауыт 300 мыңтеңге шығыс жасаған. Ал 2002 жылдың басында сол көрсетілген шығынның жұмсалғандығы дәлелденді, сосын сол аталған технологияны іске асыру үшін 2002 жылы ақпанда 500 мың теңге, ал наурызда 250 мың теңге жұмсалған.

Фармацевтік зауытының 300 мың теңге шығарған шығыны, дайындалатын препараттың технологиясының сәйкес келуіне дейінгі шығысы 821 шотының дебетінде және 681, 634, 671, 333 т. б. шоттарының кредитінде есепке алынады, Ал калған шығыны (500 + 250 =750) материалдық емес активтер ретінде, "Тәжірибелік - конструкторлык жұмыс" деп аталатын субшоттың кредитінде және 106 "Баска да" шотының дебетінде есепке алынады.

ІІ тарау. Материалдық емес активтердің қозғалысын есепке алу және құжаттарын рәсімдеу

2. 1 Материалдық емес активтердің аналитикалық және синтетикалық есебі

Материалдық емес активтер есебі 28 «Материалдық емес активтер есебі» БЕС (бухгалтерлік есеп стандарттары) сәйкес жүргізіледі.

Материалдық емес активтердің синтетикалық есебі 2700 «Материалдық емес активтер» бөліміндегі шоттар бойынша жүргізіледі.

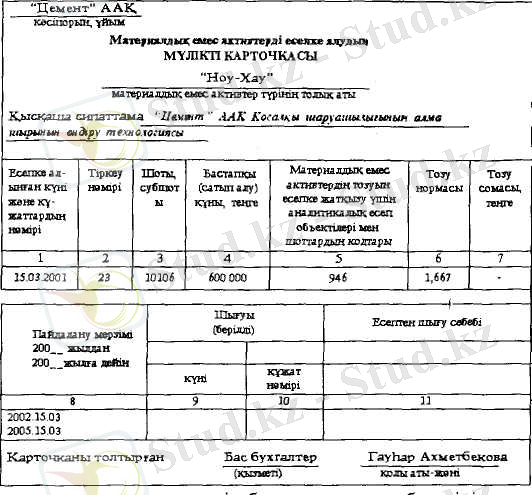

2700 "Материалдық емес активтер" бөлімшесінің шоттарын аналитикалық есепке алу "Материалдық емес активтердің мүліктік есеп карточкасында" жүргізіледі. Карточка кәсіпорынға түскен материалдық емес активтердің барлық түрлерін есепке алу үшін қолданылады. Материалдық емес активтердің әрбір жеке объектісіне бухгалтерияда мүліктік карточка ашылады. Карточка "Материалдық емес активтерді алу-беру актісінің", техникалык және баска құжаттардың, кәсіпорынның материалдық емес активтердің объектісін алғанын растайтын құжаттардың негізінде толтырылады. Материалдық емес активтерді басқа кәсіпорынға (ұйымға) берген кезде, оның есептен шыққаны туралы белгі соғу үшін негізі "Материалдық емес активтерді алу-беру актісі" болып табылады (1-қосымша)

Материалдық емес активтерді есепке алудың мүліктік карточкасы 1-суретте көрсетілген. Материалдық емес активтердің мүліктік карточкалары "Материалдық емес активтерді есепке алудың тізімдемелерінде" топтастырылады. Тізімдемелерде материалдық емес активтердің айдың басы мен аяғындағы қалдықтары, бір айдағы қозғалысы көрсетіледі.

Материалдық емес активтердің бастапқы құны субъектінің өз күшімен де жасалуы мүмкін, ол кезде оның құны нақты тікелей шығынымен де және үстеме шығысымен де танылады. Осы шығындарды есепке алу үшін, 2700 "Материалдық емес активтер" шоттарының бөлімшесіне, жеке "Материалдық емес активтерді жасау шығындары" деп аталатын ішкі (субшоты) ашылуы мүмкін. Осы аталған субшотқа мынадай шығындар енеді:

- материалдық емес активтерді жасауға катысқан еңбеккерлердің еңбек ақысы;

- заң бойынша белгіленген еңбек ақыдан жасалатын аударымдар;

- материалдық емес активтерді жасау кезінде тұтынатын материалдар мен атқарылатын қызметтер;

- несие үшін төленетін пайыздар (марапаттаулар) ;

- басқа да шығындар;

- үстеме шығындар.

1-сурет. Материалдық емес активтерді есепке алудың мүліктік карточкасы

Материалдық емес активтерді жасауға кеткен барлық шығындар өзінің анықтамасы мен тұжырымдамасына сәйкес келген кезден бастап, 2700 "Материалдық емес активтердің" бөлімше шоттарының және "Материалдық емес активтерін жасауға кеткен шығындар" субшотының дебеті бойынша есепке алынады.

Ал сәйкес кезеңге дейінгі орын алған барлық шығындарға 7210 шоты дебеттеліп, 2700 "Материалдық емес активтерінің" бөлімше шоттары және "Материалдық. емес активтерін жасауға кеткен шығындар" субшоты кредиттеледі.

Субъектінің күшімен жасалған материалдық емес активтерді өз арналымы бойынша қолдануда қолданса, онда олардың дайындық кезеңінен бастап, жасалған шығыңдарды 2700 "Материалдық емес активтерінің" бөлімше шоттарының, "Материалдық емес активтерін жасауға кеткен шығындар" субшотының кредитінен 2700 "Материалдық емес активтер" бөлімшесінің тиесілі шоттарының дебетіне есептен шығарылады.

Субъектінің өзі жасаған тауар белгілері материалдық емес актив ретінде танылмайды, өйткені олардың нақты құнын анықтау мүмкін бола бермейді. Компанияның жасаған жарнама шығындарынан тауар белгісіне тиесілісін анықтау мүмкін емес, бірак ол субъектінің атағын шығаруға қолайлы жағдай туғызады және нарық жағдайында тауардың қозғалысын арттырады. Сондықтан бұндай жарнамаға кеткен шығындар есептік кезеңнің шығыстарына жатқызылады және материалдық емес активтердің алынатын құнына енгізілмейді. [6, 128-б]

Демек, мына шығындар жұмсалғанымен материалдық емес активтерге жатпайды, олар тек кезеңдік шығыстар болып танылады:

- зерттеуге кеткен шығындар;

- өндірістік немесе жаңа цехтардың ашылуына дейінгі кеткен шығындар (егер бұл шығындар негізгі құралдың бастапқы құнына қосылмаса) ;

- кәсіпорынды ашуға, заңды құжаттарын (жарлық, құрылтай келісім шарттарын, мөрін, штампын тб. ) әзірлеуге кеткен шығындар;

- мамандарды оқытуға кеткен шығындар;

- жарнамаға кеткен шығындар;

- жетілдіруге, кешуге, қайта қүұруға кеткен шығындар;

- субъектінің жасаған: тауар белгілеріне, фирма атауларына т. б. шығындар;

- белгілі бір қызметтүрін жүзеге асыру үшін мемлекет берген лицензияға кеткен шығындар (оның әрекет ету мерзімі бір жылдан аспаса) ;

- патенттерге кеткен шығындар (оның әрекет ету мерзімі бір жылдан аспаса) .

Алғашқыда, материалдық емес активтерді алу ретінде танылған шығыстары, біршама уақыт өткеннен кейін оның құнының бір бөлігі болып саналмайды. Бірақ бұндай шығындарды нақты бір материалдық емес активтерге жатқызу қиын, әдетте, олардың экономикалық олжа әкелетінін анықтау оңай емес.

2. 2 Материалдық емес активтердің қозғалысының есебін рәсімдеу

Материалдық емес активтердің нақты барлығы мен козғалысын есепке алу 2700 "Материалдық емес активтер" бөлімшесінің шоттарында жүргізіледі. Осы шоттардың дебеті бойынша - материалдық емес активтердің келіп түскен айдың басы мен аяғындағы қалдықтары көрсетіледі де, ал кредиті бойынша - материалдық емес активтердің есептен шығарьлғандары керсетіледі.

Осы кіші бөлім мынадай шоттардың топтарын қамтиды:

2710 - «Гудвилл», онда гудвиллдің болуымен және қозғалысымен байланысты операциялар көрсетіледі;

2720 - «Гудвиллдің құнсыздануы», онда құнсызданудан болуы мүмкін залалдар тұрғысынан жүйелі жүргізілетін тестілеу қорытындылары бойынша гудвиллдің құнсыздануын көрсету жөніндегі операциялар ескеріледі;

2730 - «Өзге материалдық емес активтер», онда сипаты және ұйымның қызметінде қолданылу жағынан ұқсас активтер тобы есепке алынады, мысалы:

- тауарлық белгілер;

- титулдық және баспа құқықтары;

- компьютерлік бағдарламалық қамсыздандыру;

- лицензиялар мен франшизалар;

- өнеркәсіптік меншікке арналған авторлық құқықтар, патенттер және басқа құқықтар, көрсетілетін қызметтерге және пайдалануға арналған құқықтар;

- рецептілер, формулалар, модельдер, сызбалар және тәжірибелік үлгілер; және әзірлеу процесіндегі материалдық емес активтер.

Мысалы үшін «Цемент» АҚ Windows-2007 бағдарламасын сатып алсын делік. Айтылған бағдарламалық жабдықтау «Цемент» АҚ-да 38000 теңгеге (ҚҚС-мен) сатып алынды. Одан басқа да «Цемент» АҚ тарапынан бағдарламаны орнатуға және дайын күйге келтіруге 8000 теңге шамасында қосымша шығындар жұмсалды. Сондықтан айтылған компьютерлік бағдарламалық жабдықтаудың алғашқы құны 46000 теңгені (38000+6000) құрады.

Айтылған операция кәсіпорынның бухгалтерлік есебінде келесі шоттар корреспонденциясын қамтиды. (1-кесте)

1-кесте. Бағдарламалық жабдықтауды сатып алу есебі бойынша шоттар корреспонденциясы

№

қ/н

Ондай болса, «Цемент» АҚ -да мердігерлерден сатып алу нәтижесінде материалдық емес активтерді алды. Ал енді осы бағдарламаны орнатуға кеткен шығындарды қоса көрсетілді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz