Талдаудың экономика-математикалық тәсілдері: корреляциялық және регрессиялық факторлық талдау

Дәріс 6 - Талдаудың экономика-математикалық тәсілдері

Мақсаты: талдаудың математикалық тәсілін, экономика-математикалық үлгілеу, нәтижелік көрсеткіштердің өзгеруіне факторлардың сандық әсерін талдау әдістерін қарастыру.

Мазмұны

- Талдаудың математикалық тәсіліне жалпы сипаттама.

- Экономика-математикалық үлгілеу

- Нәтижелік көрсеткіштердің өзгеруіне факторлардың сандық әсерін талдау әдістері

Тақырып бойынша негізгі ұғымдар: корреляциялық (стохастикалық) байланыс, қос корреляция, көптік корреляция, вариация коэффициенті, орташашаршылық ауытқу, факторлық көрсеткіш, нәтижелі көрсеткіш, тузусызықтық байланыс, қисықсызықтық байланыс және т. б.

Алдынғы тарауларда факторлық зерттеудің шарттарын шешуі қарастырылды. Бірақ тәжірибеде барлық экономикалық құбылыстар мен процесстер осы методика арқылы орындалады, себебі факторлық көрсеткіштің мөлшеріне нәтижелік көрсеткіштің жалғыз мөлшері сәйкес келгенде олардың көбісін функционалдық тәуелділікпен қосуға болмайды.

Экономикалық зерттеулерде стохастикалылығымен ерекшеленетін корреляциялық тәуекелділіктер жиі кездеседі. Бұл жерде әрбір факторлық көрсеткіштің мөлшеріне нәтижелік көрсеткіштің бірнеше мағынасы сәйкес келеді. Мысалы, жұмысшы еңбегінің қормен жарақтануы өсуі әртүрлі кәсіпорындарда әртүрлі еңбек өнімділігінің өсуін береді. Ол еңбек өнімділігіне ықпал етуші барлық факторлар өзара байланыста және кешенді болатынымен түсіндіріледі. Әр түрлі факторлардың қандай оптималдықта үйлесуінен байланысты нәтижелік көрсеткішке олардың әрқайсысының ықпал ету деңгейі бірдей болмайды.

Зерттелетін факторлар мен нәтижелік көрсеткіштердің арасындағы байланысты зерттеу үшін көп объектілерді алып, олардың мәндерін салыстырғанда шығады. Сонда үлкен сандар заңына сәйкес басқа факторлардың нәтижелік көрсеткішіне әсері жойлады. Бұл зерттелуші құбылыстардың арасындағы қатынасты құруға мүмкіндік береді.

Корреляциялық (стохастикалық) байланыс - бұл жаппай бақылауда ғана байқалатын көрсеткіштердің арасындағы толық емес мүмкінді байланыс. Қос және көптік корреляцияны бөліп айтамыз.

Қос корреляция - бұл екі көрсеткіштің арасындағы байланыс: біріншісі- факторлық, екіншісі- нәтижелік.

Көптік корреляция - бірнеше факторлардың нәтижелік көрсеткішпен өзара қатынасынан пайда болады.

Корреляциялық қатынастарды зерттеу үшін келесі экономикалық зерттеудің тәсілдері қолданылады: қатарласқан және динамикалық қатарларды салыстыру, графиктер, аналитикалық топтастыру. Бірақ олар байланыстың жалпы сипатын және бағытталуын көрсетеді. Факторлық талдаудың негізгі міндеті - әрбір фактордың нәтижелік көрсеткішке әсерін анықтау. Бұл мақсат үшін корреляциялық, дисперсиялық, компоненттік, көпөлшемді факторлық талдаудың тәсілдері қолданылады.

Корреляциялық зерттеуді қолданудың қажетті шарттары, жағдайлары:

- Зерттелуші факторлар мен нәтижелік көрсеткіштердің шамасы жөнінде жеткілікті үлкен бақылаулар саны болуы;

- Зерттелуші факторлардың сандық өлшемі және ақпарат көздерінде сипаты болуы тиіс.

Корреляциялық талдауды пайдалану келесі міндеттерді шешуге жол береді:

1) бір немесе бірнеше факторлардың әсерінен нәтижелік көрсеткіштің өзгерісін анықтау;

2) нәтижелік көрсеткіштің әрбір фактордан тәуелділік деңгейін айқындау.

Корреляциялық зерттеудің негізгі міндеттерінің бірі ретінде факторлардың нәтижелік көрсеткішке (абсолюттік өлшемде) әсерін анықтау. Бұл міндетті шешу үшін сәйкес математикалық теңдік тандалады. Ол зерттелуші байланысты бейнелеуі (тузусызықтық, қисықсызықтық және т. б. ) тиіс. Бұл корреляциялық талдауда маңызды роль атқарады. Себебі, регрессияның теңдігін дұрыс тандаудан есептің нәтижелері және шешуі байланысты.

Байланыс теңдігінің негізделуі қатарласқан қатарларды салыстыру, топтық деректердің және сызықтық графиктердің көмегімен жасалады. Нүктелердің графикте орналасуы зерттелуші көрсеткіштердің арасында (тузусызықтық, қисықсызықтық және т. б. ) қандай байланыс құрылғанын көрсетеді.

Қарапайым теңдіктің бірі - екі көрсеткіш арасындағы тузусызықтық тәуелділікті сипаттайды:

У х = а + в*х

Мұндағы х- факторлық көрсеткіш; У- нәтижелік көрсеткіш;

а және в- табу керек регрессиялық теңдікьің параматрлері.

Бұл теңдік факторлық көрсеткіштің белгілі бір шамаға өзгеруімен байланысты нәтижелік көрсеткіштің мәнінің бірқалыпты өсуі немесе төмендеуі байқалатын екі белгі арасындағы байланысты сипаттайды.

а және в коэфициентінің мәндері кші квадраттар әдісі бойынша алынған теңдік жүйесінен алынады. Бұл жағдайда теңдік жүйесі келесі түрге тән:

{ na + b∑x = ∑y

{ a∑x + b∑x² = ∑xy

Мұндағы n- бақылау көлемі, мәндері ∑х, ∑у, ∑ху, ∑х²- берілген нақты деректерің негізінде есептелінеді.

Осы қағида бойынша зерттелуші құбылыстардың арасындағы қисықсызықты тәуелділігі байланысы теңдігі шешіледі.

Егер бір көрсеткіштің өсуімен басқа көрсеткіштің мәні белгілі бір деңгейге дейін өссе, ал содан соң төмендей бастаса, онда бұндай байланысты жазу үшін екінші деңгейдегі парабола сәйкес келеді:

У х = а + вх + сх²

Кіші квадраттар әдісіне сәйкес а, в, с параметрлерін анықтау үшін келесі теңдік жүйесін шешу керек:

{ nа + в∑х + с∑х ²= ∑у

{ а∑х + в∑х² + с∑х ³= ∑ху

{ а∑х² + в∑х³ + с∑х 4 = ∑х²у

∑х, ∑у, ∑ху, ∑х²у, ∑х², ∑х³, ∑х 4 - мәндерін берілген деректердің негізінде анықталады.

Көбінесе, экономикалық анализда қисық сызықты тәуекелділерде гипербола қолданылады:

Y x = a + b/x

Оның параметрлерін анықтау үшін келесі теңдеу жүйесін шешу қажет:

{ na + b∑ 1/x = ∑y;

{ a∑1/x + b∑(1/x) 2 =∑ (1/x) y.

Гипербола екі көрсеткіш арасындағы тәуелділікті бейнелеп көрсетеді. Біріншісінің ауыспалы мәні белгілі бір деңгейге дейін өскен уақытта, келесісің мәні белгілі бір деңгейге көтеріледі, содан кейін өсіңкілік төмендей бастайды.

Анағұрлым күрделі жағдайларда зерттелуші құбылыстар арасында күрделі параболалар (үшінші, төртінші дәрежелік), сонымен қатар квадраттық, дәрежелік және т. б. пайдаланылады.

Сонымен, осы не басқа да математикалық теңдеулерді қолданумен, зерттелетін құбылыстар арасындағы тәуелділік деңгейін анықтауға болады. Бірақ байланыс тығыз ба, жоқ па, берілген фактордың нәтижелік көрсеткіштің шамасына әсері шешуші ме, әлде жанама ма, регрессиондық талдау жауап бермейді.

Факторлық және нәтижелі көрсеткіштер арасындағы байланыс тығыздылығын өлшеу үшін корреляция коэффициенті анықталады.

Зерттелетін көрсеткіштер арасындағы байланыс түзу сызықтық жағдайда корреляция коэффициенті мына формула бойынша есептеледі:

Корреляция коэффициенті 0-ден ±1-ге дейін мәндерді қабылдайды. Оның мөлшері 1-ге жақын болған сайын, зерттелетін құбылыстар арасындағы байланыс тығыздығы көбееді және керісінше.

Егер корреляция коэффициентін квадраттасақ, онда детерминация коэффициентін аламыз.

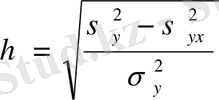

Қисық сызықты форма тәуелділігінде байланыс тығыздығын өлшеуде, мұнда түзу сызықты коэффициент емес, корреляциялық қатынас анықталады:

мұнда,

Бұл көрсеткіш универсалды болып табылады Оны кез келген тәуелділік формасында қолдануға болады. Бірақ оның мөлшерін анықтау үшін, алғашында регрессия теңдеуін (Y x ) мен нәтижелі көсеткіштің мағынасын есептеу, содан алынған теңдеуге x және x 2 мәндерін жас топтарына сәйкес қоямыз.

Корреляциялық талдаудың көптікті методикасы. Экономикалық құбылыс пен кәсіпорынның шаруашылық қызметінің процессы көп көлемді факторларға тәуелді болады. Ережеге сәйкес, әрбір фактор жекеше түрде зерттелінетін құбылыстарды барлық толықтықта анықтай алмайды. Факторлар кешені ғана және олардың өзара байланысында ғана зерттелуші құбылыстар сипаты жөнінде анағұрлым толық көрініс бере алады.

Көп факторлы корреляциялық талдау бірнеше кезеңдерден тұрады.

Бірінші кезеңде зерттелуші көрсеткішке факторлардың ықпалын анықталады және корреляциялық талдау үшін анағұрлым маңыздылары іріктеліп алынады.

Екінші кезеңде корреляциялық талдау қажет бастапқы ақпараттар жиналады және бағаланады.

Үшінші кезеңде нәтижелі көрсеткіш пен факторлар арасындағы өзара байланыс сипаты зерттеліп, үлгіленеді және зерттелуші байланыстың мәнін анағұрлым толығырақ мазмұндайтын математикалық теңдеу таңдалып негізделеді.

Төртінші кезеңде кореляциялық талдаудың негізгі көрсеткіштерінің байланысының есебі жүргізіледі.

Бесінші кезеңде корреляциялық талдаудың нәтижелеріне және практикалық қолданылуына баға беріледі.

Корреляциялық талдау үшін факторларды таңдау Экономиканы талдауда маңызды кезең болып табылады. Қаншалықты дұрыс таңдау жасаудан, талдау қорытындысының нәтижесі дәл болады. Факторларды таңдау кезіндегі басты ролі теория, сонымен қатар талдаудың практикалық тәжірибесі болып табылады. Бұл жағдайда келесі ережелерді ұстану қажет:

- Факторларды таңдаған кезде бірінші кезеңде көрсеткіштердің арасындағы себепті-салдарлы байланысын ескеру қажет, өйткені тек олар ғана зерттелетін құбылыстардың маңызын ашылады. Ал нәтижелік көрсеткішпен тек математикалық арақатынаста болатын факторлардың талдауының практикалық мәні болмайды.

- Көп факторлы корреляциялық моделді жасаған кезде нәтижелі көрсеткішке шешуші әсер ететін тек мәнді факторларды ғана таңдау қажет, өйткені практика жүзінде барлық жағдайларды қамту мүмкін емес.

- Барлық факторлар сандық өлшемді болуы міндетті, бұл өлшем бірлігі болу қажет және есеп пен есептілікте олар туралы ақпарат сақталу міндетті.

- Сызықтық үлгідегі корреляциялық модельге нәтижелік көрсеткішпен байланысы қисықсызықтық жағдайда болатын факторларды еңгізу ұсынылмайды.

- Корреляциялық модельге өзара байланысты факторларды еңгізу ұсынылмайды. Егер екі фактор арасындағы қос корреляциялық коэффициенті 0, 85-н жоғары болса, онда корреляциялық талдау ережеге сәйкес оның бірін шығарып тастау керек, әйтпесе бұл талдау нәтижелерін дұрыс көрсетпейді.

- Корреляциялық модель құрамына нәтижелі көрсеткішпен байланысы функционалдық сипатқа ие факторларды еңгізуге болмайды.

Факторларды талдауда корреляциялық модель үшін үлкен көмек аналитикалық топтаулар, сызықтық графиктер, қатарласқан және динамикалық қатарларды салыстыру тәсілдері көрсетеді. Олардың нәтижесінде зерттелінетін көрсеткіштердің арасындағы байланыстың нысаны, бағыты анықталады. Сонымен қатар, факторларды талдауды Стьюдент критерий бойынша олардың маңыздылығын бағалау негізінде корреляциялық талдау теңдеулерін шешу процессінде жүргізуге болады.

Жоғарыдағы талаптарға сай және факторларды таңдау тәсілдерін қолдануынан, көпфакторлы корреляциялық модельдің рентабельдік деңгейі үшін (Y) келесі факторлар іріктеліп алынған:

X 1 - материал қайтарымдығы, тенге

X 2 - қор қайтарымдылығ, тиын

X 3 - еңбек өнімділігі (бір жұмысшының орташа жылдық өнімділігі)

X 4 - кәсіпорын айналым құралдарының айналым ұзақтығы, күндер.

X 5 - өнім сапасының ең жоғары категориясының үлес салмағы, %

Корреляциялық байланыс жеткілікті айқындықпен және толықтықпен жаппай бақылауда ғана байқалады, мәліметтерді сұрыптау көлемі көп болуы міндетті, өйткені тек жаппай бақылауда басқа факторлардың ықпал жасауы тегістеліп жатыр. Объектілер жиынтығы көбірек зерттелсе, талдау қорытындысы дәлірек болады.

Талдаудың келесі кезеңі ол корреляциялық талдауда қолданылатын бастапқы ақпаратты жинау мен статистикалық баға беру. Жиналған бастапқы ақпарат дәлдікке, біркелкілікке және заңға сай тексерілуі қажет.

Ең алдымен, ақпараттың анықтығына көз жеткізу, қаншалықты ол ақиқатқа талапқа сай болуын. Анық, дұрыс емес ақпаратты қолдану, талдау қорытындысының дұрыс болмауына әкеледі.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz