Еңбек құнының индексін құру және есептеу әдістемесі (ЕҚИ), Қазақстан Республикасы Статистика агенттігі, 2010

Қазақстан Республикасы Статистика агенттігі төрағасының

2010 жылғы «30» қыркүйектегі

№ 280 бұйрығына қосымша

Еңбек құнының индексін құру әдістемесі

Астана 2010

1. Жалпы ережелер

Осы Әдістеме еңбек құнының индексін (бұдан әрі - ЕҚИ) есептеуді жүргізу механизмі және тәртібін анықтау мақсатында әзірленді.

ЕҚИ есептеуді жүзеге асыру қажеттілігі жұмыс күшіне арналған шығындар құны туралы ақпараттың абсолюттік мағынада ұсынылуына байланысты пайда болды, бірақ халықаралық салғастыру үшін осы деректерді уақыт бірлігіне бағаланған еңбек шығындарының бірлігіне есептелген жұмыс күшіне арналған шығыстар туралы ақпаратпен толықтырылуы керек.

ЕҚИ қызметкерлердің тұтынуын қанағаттандыруға тікелей бағытталған ұйымдардың шығындарының динамикасын анықтауға, еңбек өнімділігіне және жұмыс күшіне арналған жұмыс берушінің шығындарына байланысты талдауды жүзеге асыруға мүмкіндік береді.

Макроэкономикалық аспектіде ЕҚИ жұмыс күшіне арналған шығындарының құнының өзгеру көрсеткіші ретінде елдің әлеуметтік-экономикалық дамуын болжау мақсатында қолданылады.

Еуропалық Одақта қабылданған БҰҰ стандарттарымен үйлестірілген ЕҚИ қатысты регламент және стандарттар Еуропалық Одақтан тыс кеңінен пайдаланылады. Қазақстанда ЕҚИ құру кезінде, сондай-ақ осы ұсынымдар қабылданған болатын.

2. Әдістемеде пайдаланылатын ұғымдар

Осы Әдістемеде келесі ұғымдар мен қысқартулар пайдаланылады:

1) базистік жыл - бұл индекстің мәні 100% тең белгіленетін жыл;

2) бірыңғай базистік кезең - бұл тиісті кезеңдерге индекстерді есептеу кезінде есептеуден анықтап белгіленумен қолданылатын кезең;

3) еңбек құнының индексі (ЕҚИ) - жұмыс істелген 1 сағатқа есептегендегі жұмыс күшіне арналған шығындар құнының орташа деңгейі уақытындағы өзгерісін сипаттайтын салыстырмалы көрсеткіш;

4) жалақы қорында есепке алынбайтын жұмыс күшіне арналған шығындар құны - бұл жұмыс берушінің (ұйымның) ұсталымдарының (шығындарының) соммасы, оның құрамына мыналар жатады:

- қызметкерлерді үй-жаймен қамтамасыз ету бойынша ұйымның шығыстары;

- қызметкерлерді әлеуметтік қорғауға арналған шығыстар;

- кәсіби дайындыққа (қызметкерлерге білім беруге) арналған жұмыс берушілердің шығыстары;

- мәдени-тұрмыстық қызмет көрсетуге (әлеуметтік қызметтер) арналған жұмыс берушілердің шығыстары;

- жоғарыда келтірілген топтар жіктеліміне жатпайтын жұмыс күшіне арналған шығыстар;

- жұмыс күшін пайдалануға байланысты салықтар;

5) жұмыс күшіне арналған шығындар құны - бұл қаржыландыру көздеріне қарамастан жұмыс күшін ұстаумен және пайдаланумен байланысты жұмыс берушінің (ұйымдардың) барлық ұсталымдар (шығындар) соммасы;

6) қызметкерлермен істелген 1 сағатқа есептегендегі жұмыс күшіне арналған шығындар құны - бұл есепті кезеңдегі жұмыс күшіне арналған шығындар құнының сол кезеңдегі жұмыс істелген адам-сағаттарының санына қатынасы;

7) жалақы қоры - бұл Қазақстан Республикасының нормативтік құқықтық актілеріне сәйкес және олардың қаржыландыру көзі мен оларды нақты төлеу мерзіміне байланыссыз, салықтар мен басқа да ұстап қалулар (табыс салығы, жинақтаушы зейнетақы қорларына міндетті зейнетақы жарнасы) ескерілген, ұйымның қызметкерлердің еңбегіне есептелген ақы төлеу үшін есептелген жиынтық ақшалай қаражаттары (лауазымдық айлықақылар (тарифтік мөлшерлемелер), қосымша төлемдер, үстеме ақылар, сыйлықақылар және өзге де ынталандыру мен өтемдік сипаттағы төлемдер) ;

8) жұмыс істелген адам-сағаттарының саны - бұл кәсіпорынның барлық қызметкерлерімен нақты жұмыс істелген, жұмыстың қалыпты кезеңі сияқты мерзімнен тыс жұмыс істеген уақыты;

9) еңбек құнының жеке индексі - бұл есепті және базистік кезеңдегі нақты экономикалық қызмет түрлері бойынша қызметкерлермен істелген 1 сағатқа есептегендегі жұмыс күшіне арналған шығындарының құнынан жеке бөлу.

3. Ақпарат көздері және ЕҚИ құру кезеңдері

ЕҚИ есептеу үшін ақпарат көзі ретінде еңбек бойынша (бұдан әрі - еңбек бойынша есеп) статистикалық нысандардың деректері табылады.

Еңбек бойынша тоқсандық есептілікте мынадай көрсеткіштер қолданылады: жалақы қоры, барлық қызметкерлермен жұмыс істелген уақыт.

Еңбек бойынша жылдық есептілікте мынадай көрсеткіштер қолданылады: жұмыс күшіне арналған шығындардың жалпы құны, жалақы қоры, жалақы қорында есепке алынбайтын төлемдер мен шығыстар, барлық қызметкерлермен жұмыс істелген уақыт.

ЕҚИ құру екі негізгі кезеңде жүзеге асырылады. Бірінші кезеңде, жұмыс күшіне арналған шығындарды тоқсандық бағалау және олардың орташа көрсеткіштері саналады, екінші кезеңде - ЕҚИ есептеу.

Жұмыс күшіне арналған шығындардың Халықаралық жіктеуіші стандарттары негізінде жұмыс күшіне арналған шығындар құнының өзгерісіне әсер ететін факторларының айқындалу мақсатында (2-қосымша) ЕҚИ құрудың 3 түрі жүргізіледі:

1. жұмыс күшіне арналған шығындардың жалпы құны бойынша ЕҚИ;

2. жалақы қоры бойынша ЕҚИ;

3. жалақы қорында есепке алынбайтын жұмыс күшіне арналған шығындардың құны бойынша ЕҚИ.

4. Жұмыс күшіне арналған шығындар құнының тоқсандық

бағалауды есептеу

Тоқсан сайын ЕҚИ есептеу жүргізу үшін жалақы қорында есепке алынбайтын жұмыс күшіне арналған шығындар құнын бағалауды қоса, тиісті кезеңге жұмыс күшіне арналған шығындарының құнын бағалауды жүргізу қажет.

Жұмыс күшіне арналған шығындар құнының тоқсандық бағалауын есептеу келесі формула бойынша жүргізіледі:

, (1)

, (1)

мұнда

COST_TOT - жұмыс күшіне арналған шығындар құнының тоқсандық бағалауы;

WAG_TOT - тоқсандық жалақы қоры;

К - жұмыс күшіне арналған шығындардың жалпы құнын тоқсандық бағалаудың коэффициенті.

Жалақы қорында есепке алынбайтын жұмыс күшіне арналған шығындар құнының тоқсандық бағалауын есептеу келесі формула бойынша жүргізіледі:

, (2)

, (2)

мұнда

OTH_TOT - жалақы қорында есепке алынбайтын жұмыс күшіне арналған шығындар құнының тоқсандық бағалауы;

COST_TOT - жұмыс күшіне арналған шығындар құнының тоқсандық бағалауы;

WAG_TOT - тоқсандық жалақы қоры.

Сонымен қатар, жұмыс күшіне арналған шығындар құнының тоқсандық бағалауы келесі формула бойынша анықталады:

, (3)

, (3)

мұнда

K - жұмыс күшіне арналған шығындардың жалпы құнын тоқсандық бағалаудың коэффициенті;

WAG_TOT - жылдық жалақы қоры;

COST_TOT - жылына кеткен жұмыс күшіне арналған шығындардың жалпы құны.

Есепті жылда жұмыс күшіне арналған шығындардың жалпы құнын тоқсандық бағалаудың коэффициентін жүргізуге өткен жылдың жылдық деректері қолданылады.

Алынған коэффициент ЕҚИ тоқсандық есептеуін жүргізуде тұрақты көлемі ретінде оның келесі жыл бойынша есептеу уақытына дейін болады.

5. Жұмыс күшіне арналған шығындар құнының

орташа көрсеткіштерін есептеу

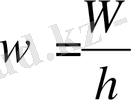

Жұмыс күшіне арналған шығындардың жалпы құнын тоқсандық бағалауын, жалақы қорында есепке алынбайтын жұмыс күшіне арналған шығындардың құнын алған соң жұмыс күшіне арналған шығындар құнының орташа көрсеткіштерін (1 жұмыс істелген сағатқа) есептеуді жүргізу қажет.

Орташа көрсеткіштерді есептеу ЕҚИ әрбір түрі бойынша келесі формула бойынша жеке жүзеге асырылады:

, (4)

, (4)

мұнда

w - шығындардың құнының орташа мәні (жұмыс күшіне арналған шығындардың жалпы құнын тоқсандық бағалау, жалақы қорында есепке алынбайтын жұмыс күшіне арналған шығындардың құны және жұмыс істелген 1 сағатқа есептегендегі жалақының тоқсандық қоры) ;

W - жұмыс күшіне арналған шығындардың құны (жұмыс күшіне арналған шығындардың жалпы құнын тоқсандық бағалау, жалақы қорында есепке алынбайтын жұмыс күшіне арналған шығындардың құны және жұмыс істелген 1 сағатқа есептегендегі жалақының тоқсандық қоры) ;

h - барлық қызметкерлермен жұмыс істелген адам-сағаты саны.

Жылға арналған орташа көрсеткіштерді есептеу өткен жылғы еңбек бойынша жылдық есеп деректері негізіне сәйкестендіріліп жүргізіледі.

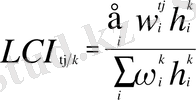

6. ЕҚИ есептеу

ЕҚИ және оның әрбір түрі бойынша есептеу белгіленген экономикалық қызмет түрлерінің (1-қосымша) тізімі бөлінісінде республика бойынша толығымен тоқсандық кезеңділігімен Ласпейрес формуласы бойынша жүзеге асырылады:

, (5)

, (5)

мұнда

=

j

жыл

t

тоқсанындағы

i

экономикалық қызмет түрлері бойынша қызметкерлермен жұмыс істелген 1 сағатқа есептегендегі жұмыс күшіне арналған шығындардың құны;

=

j

жыл

t

тоқсанындағы

i

экономикалық қызмет түрлері бойынша қызметкерлермен жұмыс істелген 1 сағатқа есептегендегі жұмыс күшіне арналған шығындардың құны;

=

k

жылдағы

i

экономикалық қызмет түрлері бойынша қызметкерлермен жұмыс істелген 1 сағатқа есептегендегі жұмыс күшіне арналған шығындардың құны;

=

k

жылдағы

i

экономикалық қызмет түрлері бойынша қызметкерлермен жұмыс істелген 1 сағатқа есептегендегі жұмыс күшіне арналған шығындардың құны;

=

k

жылдағы

i

экономикалық қызмет түрлері бойынша барлық қызметкерлермен жұмыс істелген адам-сағаты саны;

=

k

жылдағы

i

экономикалық қызмет түрлері бойынша барлық қызметкерлермен жұмыс істелген адам-сағаты саны;

=

k

жылдағы

i

экономикалық қызмет түрлері бойынша жұмыс күшіне арналған шығындардың құны;

=

k

жылдағы

i

экономикалық қызмет түрлері бойынша жұмыс күшіне арналған шығындардың құны;

- экономикалық қызмет түрлері бойынша жұмыс күшіне арналған шығындардың құнының үлес салмағы;

- экономикалық қызмет түрлері бойынша жұмыс күшіне арналған шығындардың құнының үлес салмағы;

- экономикалық қызмет түрлері бойынша қарапайым индекстері;

- экономикалық қызмет түрлері бойынша қарапайым индекстері;

- есепті тоқсан;

- есепті тоқсан;

- ағымдағы жыл;

- ағымдағы жыл;

- өткен (базалық) жыл.

- өткен (базалық) жыл.

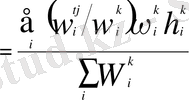

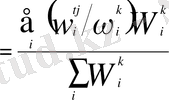

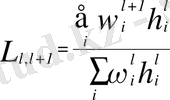

7. Бірыңғай базаға ЕҚИ есептеу

ЕҚИ динамикалық қатарын үздіксіз ұстау мақсатында l базалық жылдың салмақ құрылымы бойынша бағаланған ЕҚИ қатарын қабысуын қамтамасыз ету үшін пайдаланатын l+1 базалық жылдың салмақ құрылымы бойынша бағаланған ЕҚИ қатарларымен тіркестіру коэффициентін алу қажет:

, (6)

, (6)

мұнда

1. Бірыңғай базалық жылға тоқсандағы ЕҚИ есептеу:

«Тізбелі» әдіспен алынған коэффициенттер негізінде k=0 бірыңғай базалық жылмен салыстыру бойынша j жылдың t тоқсандағы ЕҚИ есептеу жүргізіледі:

(7)

(7)

2. Бірыңғай базалық жылға жылдық ЕҚИ есептеу:

Бірыңғай базалық жылмен салыстыру бойынша жылына орташа ЕҚИ есептеу мына формула бойынша есептеледі:

, (8)

, (8)

мұнда

-

k=0

бірыңғай базалық жылмен салыстыру бойынша

j

жылдың

t

тоқсандағы ЕҚИ.

-

k=0

бірыңғай базалық жылмен салыстыру бойынша

j

жылдың

t

тоқсандағы ЕҚИ.

Осылайша, тоқсандық және жылдық индекстерінің бірыңғай базаға келтірілген динамикалық қатары тізіледі. Динамикалық қатардың деректерін ЕҚИ есептеу үшін өткен жылғы тиісті тоқсанға және өткен жылға сәйкес қолданылады.

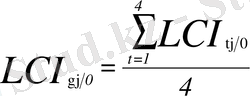

8. Тиісті кезеңдерге ЕҚИ есептеу

Тиісті кезеңдерге ЕҚИ есептеу (ЕҚИ жылдық негізде) өткен базалық индекске кейінгі базалық индекстің қатынасы жолымен тоқсан сайын (өткен жылғы тиісті тоқсанға) және жыл сайын (өткен жылғы жылға) жүргізіледі.

1. Өткен жылғы тиісті тоқсанға тоқсандағы ЕҚИ есептеу тоқсандық индекстердің динамикалық қатарының деректері негізінде жүзеге асырылады:

, (9)

, (9)

мұнда

- базалық жылмен салыстыру бойынша

j

жылдың

t

тоқсандағы ЕҚИ;

- базалық жылмен салыстыру бойынша

j

жылдың

t

тоқсандағы ЕҚИ;

- базалық жылмен салыстыру бойынша

j-1

жылдың

t

тоқсандағы ЕҚИ.

- базалық жылмен салыстыру бойынша

j-1

жылдың

t

тоқсандағы ЕҚИ.

2. Өткен жылға жылдың ЕҚИ жылдық индекстердің динамикалық қатары деректеріның негізінде келесі формула бойынша есептеледі:

, (10)

, (10)

мұнда

- базалық жылмен салыстыру бойынша

j

жылдың

g

ЕҚИ орташа жылдық мәнінде;

- базалық жылмен салыстыру бойынша

j

жылдың

g

ЕҚИ орташа жылдық мәнінде;

- базалық жылмен салыстыру бойынша

j-1

жылдың

g

ЕҚИ орташа жылдық мәнінде.

- базалық жылмен салыстыру бойынша

j-1

жылдың

g

ЕҚИ орташа жылдық мәнінде.

1-қосымша

Жаңа ЭҚЖЖ сәйкес ЕҚИ есептеу үшін пайдаланатын экономикалық қызмет түрлерінің тізімі

Ескі ЭҚЖЖ сәйкес ЕҚИ есептеу үшін пайдаланатын экономикалық қызмет түрлерінің тізімі

2-қосымша

Жұмыс күшіне арналған шығындардың жіктеуішінің стандарттары

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz