Аудиттің ақпаратпен қамтамасыз етілуі және экономикалық ақпараттық жүйелердегі ақпаратты қорғау

Мазмұны

Кіріспе . . . 3

1. Аудитті ақпаратпен қамтамасыз ету . . . 5

1. 1 Іскер ақпарат көздерін жіктеу . . . …5

1. 2 Қаржылық есептеме аудитінің ақпараттық базасы … . . . 9

1. 3 Аудит жүргізудегі объективтік және циклдық ығаюы … . . . …. … . . . 13

2Экономикалық ақпараттық жүйелердегі ақпаратты қорғау … . . . 15

2. 1 Ақпаратты қорғау түрлері және зақымдау тәсілдері …… . . . ……15

2. 2 Есепті ақпарат структурасы . . . …17

2. 3. № 401 «Компьютерлік ақпарат жүйесіндегі аудит» Халықаралық аудит стандарттары . . . 20

Қорытынды . . . … . . . …. . 22

Пайдаланылған әдебиеттер тізімі . . . ……. . 23

КІРІСПЕ

Бүгінгі таңда ақпараттық жүйелер барынша дамуда, ол Қазақстан Республикасында болып жатқан экономикалық реформаға тікелей байланысты. Ақпарат - бұл берілгендер мен әдістердің қарым қатынастарынан пайда болған өнім. Ақпарат көп уақыт өмір сүрмейді, ол оны құруда болған берілгендер мен Фотырады. Ақпаратты жүйелер қоғам пайда бола бастағаннан бар, өйткені әрбір қоғамкез келген даму кезеңіндеөзін басқару үшін жүйелендірілген, алдын ала дайындалған ақпараттарды қажет етеді.

Қазіргі уақытта Қазақстан Республикасында әр түрлі қызмет салаларында ақпараттық компьютерлік технологияларды дамыту мен қолдануға бағытталған іс - шараларкешені кеңінен іске асырылуда. Қазақстан Республикасының Ұлттық ақпараттық және дамытудың мемлекеттік бағдарламасы қабылданғаннан кейін мемлекеттік органдардың ақпараттық жүйелерін құру жөніндегі жұмыстар жандана түсті.

Жеке меншік болсын мемлекетік меншік болсын, оның дұрыс сақталуын қамтамасыз ету аса маңызды екені мемлекет басшысы жолдауында айтылып жүр. Сол меншікті дұрыс басқаруда аудиттің алатын орны ерекше. Аудиттің процедураларын пайдалана отырып, кәсіпорынның мүлкінің дұрыс сақталуы мен тиімді пайдалануына баға бере аламыз. Бірақ негізгі мәселе аудиттің мақсатын дұрыс анықтып, қажетті процедураларды тиімді пайдаланып, жоспарлауды дұрыс жасау аудиторлық қызметтің жетістіктілігін қамтамасыз етудің маңызды шарты.

Нарықтық қатынастардың жұмыс істеу шарттарында, бухгалтерлік есеп жүйесімен қаржы шаруашылық іскерлігін талдауды нақты реттеу, негізгі бөлімі болатын, өз кезеңіндегі экономикалық ақпаратсыз шаруашылық субъектілердің, қиын экономикалық механизмін басқару мүмкін емес. Берілген бухгалтерлік есеп пен қаржы-шаруашылық іскерлікті талдау, шаруашылық субъектілердің жұмысы олардың құрылымдық бөлімін оперативті басқару үшін, экономикалық жобалау мен ағымдағы жоспарды құру үшін және соңында, ел экономикасын заңды түрде дамытуды зерттеу үшін қолданады.

Қазіргі кезде барлық шаруашылықпен айналысатындардың алдында тұрған өткір, актуалды мәселелердің бірі аудиттің қалыптасуы мен оның құқықтық негіздірінің қалыптасуын қамтамасыз ету болып табылады.

Нарықтық қатынастардың қалыптасуымен әрбір кәсіпорында мүлігінің толықтығы мен сақталуын қамтамасыз етудің қажеттілігі аудитке деген қажеттілікті туындатты.

Осыған байланысты мен өз жұмысымда аудиттің бастапқы аналитикылық . Тақырыпты ашу мақсатында аудиттің мәні және оның нарықтық экономика жағдайындағы роліне, аудиттің бастапқы аналитикалық процедураларына тоқталды.

1 Аудитті ақпаратпен қамтамасыз ету

- Іскер ақпарат көздерін жіктеу

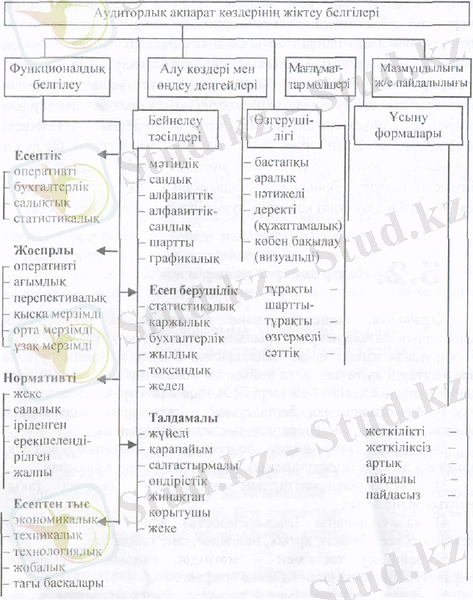

Қаржылық, кешендік және операциондық аудиттердің ақпараттық базаларының кұрылымы олардың мазмұнымен және басқарудағы міндеттеріне байланысты. Бизнес жағдайы туралы мәліметтерді аудиттеу алға қойылған мақсаттар мен міндеттерге қарай мынадай негізгі белгілері бойынша жіктелуі мүмкін:

- функционалдық белгілеумен - жоспарлы, нормативті, есептік, есеп берушілік, есептен тыс және талдамалы;

- көздері және өңдеу деңгейлері бастапқы, аралық, нәтижелі деректі (құжаттамалы), көзбен (визуальді) бақылау;

- қажетті мағлұматтардың мөлшерімен - кешенді, тақырыптық және жеке;

- мазмұндылығы (насыщенность) және пайдалылық жеткілікті, жеткіліксіз, артық, пайдалы және пайдасыз;

- бейнелеу тәсілімен мәтіндік, сандық, алфавиттік, алфавиттік-сандық, шартты және графикалық;

- өзгеру деңгейлерімен - тұрақты, шартты-тұрақты, өзгермелі және сәттік;

- ұсыну формаларымен - ауызша, жазбаша, телефондық, машиналық, машиналық емес, магнит таспалары мен дискілер, дыбыс жазу (аудио) және бейне жазу (видео) таспалары және т. б.

Схема 1 қаржылық жне операциондық аудитте қолданылатын ақпарат көздерінің жіктелуі.

Нормативтік көрсеткіштер бизнесті басқарудың тиіміділік деңгейі мен жағдайын бағалауға ең жақсы сипаттама береді. Бұларды басқару жүйесі жетуге тиісті ұдайы өндіріс процесінде олардың өзгеруінің белгілі бір параметрлерін белгілеуге себепші болады.

Бизнесті ұйымдастыру туралы жоспарлы мәліметтер әлі болмағаң, бірақ белгіленген мерзімде және өнімнің, жұмыстың, қызметтің нақты саны мен сапасында орындалуы тиіс құбылысты сипаттайды. Жоспарлы тапсырмалар ең алдымен оның қалыптасуы мен жүзеге асуының әдістері мен кезендері бойынша жіктеледі. Оның ішінде, келешектік (перспективалық) азымдық және жедел (оперативтік) деп бөлінеді.

Қарастырылған ақпарат көздерін дұрыс пайдалану шаруашылық жүргізуші субъектілер қызметінің жоспарлану сапасын жедел (оперативті) бақылау мен талдауды жүзеге асыруды алдын ала анықтайтын бизнестің түпкілікті нәтижесіне тікелей әсер етеді.

Кешендік аудиттің маңызды көзіне статистикалық есеп пен есеп беру жатады. Оның негізінде бизнестің макродеңгейінде де, микродеңгейінде де, оның ішінде халық шаруашылығы, салалық және аумақтық (территориялық) деңгейлерінде болатын жаппай құбылыстар мен процестер жете зерттеледі. Осыған орай Қазақстан Республикасында барлық меншік түріндегі кәсіпорындар үшін мемлекеттік статистикалық есеп берулердің формалары әзірленді. Жүргізілетін зерттеулер үшін қаржылық-шаруашылық қызметтер туралы есеп берулердін, негізгі және айналымға түсетін қаражаттардың құрамы мен қозғалысынын, өнім бағасының, салалардағы және аймақтар бойынша есеп айырысулар жағдайының маңызы зор (80, 84, 88) .

Соңғы жылдары кәсіпорындардың статистикалық есеп берушілігі едэуір кысқарды және оны кеңейту әрдайым ақтала бермейді. Мұндай жағдайлар өндіріс ресурстары мен қуатын және басқа шаруашылык жүргізуші субъектілердің экономикалық әлеуеті элементтерінің қалыптасуы мен пайдаланылуын терең тексеру қадағалау және талдамалық іріктеулерді жүзеге асыру кең тарап отыр.

Дегенмен іріктелген мәліметтер ағымдағы бухгалтерлік есеп пен бастапқы құжаттамалардан алынатындықтан, олар есеп сипатындағы шығу көзі ретінде қарастырылса да, олар белгілі бір кестелердегі, графикалық және басқа формалы тәсілдермен алдын ала өнделген, дәл әзірленген ақпаратты білдіреді. Ақпараттарды осылай талдамалы тұрғыдан ұсыну қаралатын объектінің кешендік және операциондық аудиттерді жүргізу барысында алға қойылған мақсаттарға қол жеткізуге көп жағынан пайдалылығымен, жеделдігімен және анықтығымен көмектеседі. Есептік ақпарат экономикалық объектінің нақты жағдайын көрсетеді, болып өткен фактілер мен оқиғаларды сипаттайды. Оның кемегімен қызметтің ұйымдастырылу жағдайы мен оны басқару жүйесінің арасындағы кері байланысқа қол жеткізуге болады. Мұндай ақпарат басқарудың басқа міндетті істерін, атап айтқанда, жоспарлауды, ұйымдастыруды, талдауды, бақылау мен реттеуді жүзеге асыруына мүмкіндік туғызады. Есептік ақпараттың толық әрі уақтылы болуы, анықтығы қабылданатын шешімдердің пәрменділігі мен негізділігіне себепші болады.

Мұның бәрі барлық есеп түрінің, ең алдымен кәсіпорын деңгейіндегі объектінің нақты басқарылу жағдайын бейнелейтін ақпараттармен қамтамасыз етудегі негізгі жабдықтаушы болып табылатын, бухгалтерлік есептің әдіснамасы (методологиясы) мен ұйымдастырылуын ұдайы жетілдіріп отыруды талап етеді. Бухгалтерлік есеп микродеңгейдегі бизнестің ұйымдастырылу процесінің барысын үнемі қадағалауға мүмкіндік береді.

Нарықтық қатынастардың үстемдік етуіне қарай кәсіпорынның табысы мен шығыны, баға белгілеу саясаты сұраныс пен ұсынысқа орай қалыптасатыны белгілі. Міне, осындай жағдайда олардың негізделген қаржылық нәтижелерінің рөлі артады. Жоспарлауды орталықсыздандыру, меншіктерді мемлекет иелігінен алу, ескелен экономикалық процестердің қарқыны бухгалтерлік баланс пен қаржылық есеп берулердің формаларын өзгертті. Есеп беру кәсіпорын қаржылық-шаруашылық қызметінің жинақтап қорытылған керсеткіштерін сипаттайды. Бухгалтерлік жұмысты ұйымдастыру және есептемені жасау жаңа бағдар алуы керек.

Кәсіпорынның қаржылық жағдайы мен шаруашылық қызметтің нәтижелерін толығырақ сипаттайтын барлық негізгі аудиторлық мәліметтерді есептеуге мүмкіндік алу үшін қаржылық есептеме көрсеткіштерін біраз кеңейтудің қажеттілігі пайда болды .

Біздің ұзақ уақыт бойы есеп пен есептемелердегі ақпаратты қалыптастырудағы ресми әдіснамамыз шетелдіктен едәуір айрықшаланады, осыған орай халықаралық стандарттарға ең көп шамада, яғни барынша жакындай түсу міндетін жүзеге асыру қажет болды. Нарықтық экономикалы елдерде есеп кәсіпорын қызметін жедел (оперативті) басқарудың қажеттілігіне қарай құрылады және қаржылық есеп берулердің ашық күмәнсіз анық болуына ерекше көңіл бөлінді. Егер тиісті тәртіппен қойылган бухгалтерлік есеп пен іштей бақылау жүйесі болмаса, онда бұл шаруашылық жүргізуші субъектілердің экономикалық жағдайын бағалау мен тексеру жөнінде аудиторға қосымша қиындықтар тудырады.

1. 2 Қаржылық есептеме аудитінің ақпараттық базасы

Ақпарат - бір нәрсенің жайын объектінің жиыны болып табылатын сақталу және қайта өңдеу. Ақпараттың өзіне қосатын құнына кіретіндер басшының сағатымен қол астындағы жұмысшылар ақпаратты жинауға кеткен шығындар. Сондай -ақ нарықты таңдаудағы ұсталымдар уақытты төлемдер Сыртқы кансуьтанттар қолданылатын қызметтер және тағы басқа.

Сыртқы және функционалды басшылары жұмыс жеңістіктері мамандарға тең оның құрамына бухгалтерлер қаржылық менеджерлер экономистер тағы басқалар оған байланысты түрлі қызыметтермен қамтамассыз ету, құқықтық ақпараттық нормативтік - техникалық және тағы басқа. Ақпаратты қамтамассыз ету сәйкесінше элементтер жүйесіне жатады.

Басқару - бұл шешім қабылдаудың және қабылданған шешімдерді ақпараттың шешімдерімен жүзеге асады. Напалион айтып кеткендей: Басқару - бұл алдын ала көре білу. Ал бұл ұшін ақпарттарды менгере білу қажет. Ақпараттарды анықтауда түрлі түсініктер бар.

Ақпарат бұл кішірейтілген анықталмаған сол маңдағы ақпаратқа жатады. Қазіргі таңда ақпарат негізгі ресурс ретінде бір қоғамның дамуында қарастырылуда. Ақпарат әр түрлі қызметке қарай түрлі болады ғылыми технологиялық өндірістік басқарушының экономикалық әлуметтік құқықтьқ және тағы басқалар. Экономикалық ақпарат жүйесінде аудит базланады және негізгі басқарушылық шешілу жатады, жоғарыда айтылғандай ал қаржылық есептемелерін сенімділігін нақтьлайды.

Экономикалық ақпарат - бұл экономикалық субъктік қажылық шаруашылық қызыметін мінездейді шаруашылық механизімді ақпаратпен қамтамассыз ету, сәйкесінше қиындайды оның қоғамдық өсуімен және нарықтық жағдайына жылдамдатылған техникалық прогреске орай бәріне бұрын кәсіп орын қызыметіне экономикалық ақпарат көлемін арттыруының көлемін ұлғайту ұйымның аудитті жүргізу методикасын қиындатады. Ақпаратпен қамтамассыз ету, аудитті ақпараттандырылған қатысумен аудиттік процесс жағдайы тексерудегі объект олардың функционалды - құқықтық акт заң қабылдау шаруашылық мехонизімдік кәсіпорын.

Ақпараттың экономикалық классификациясы:

Экономикалық ұйымға байыпты экономикалық информацияға өндіоістік процсстерді және шығаратын бөлінеті қолданатын материалдың айырбастауды қолдануы мен қызметі. Экономикалық ақпарат басқарушылық ақпараттың маңызды болып табылады.

Экономикалық ақпарат әр түрлі жағдайда классификациялық болып табылады, Функционалды басқаруы жаты бөлігі есепті нороматифті анықтамалық болып табылады.

Жоспарлы ақпарат болашақ кезеңде болатын жағдайды баяндайды. Басқарушылық жүйеде бұл ақпаратты байланыстарды қамтамасыз етеді. Басқарушы жылжу жоғарғы деңгейге қарағанда төменгі деңгейі нақтылана түседі көлемді қысқа мерзімді уақытты қамтамасыз етеді.

Жоспарлы ақпарат басшының деңгейіне қарағанда түрлі болып келеді, техно -экономикалық оперативтікүн тізбелік және ілгерлі.

Нормативтік ақпаратқа бір қалыпты және нормативтілер күтілетін өндірісті дайындық конструктолық - техникалық шешңмдерді қабылдау жүктеледі. мысалы: оларға жататындар: материалдық ресурстарды нақтыланған бір қалыпты шығыны, нақтыланған - опнрациалық еңбек нақты шығындары. Сондай -ақ бұл ақпаратқа жататындар айлық мөлшері тарифтік стсфка жалақыдан жіберілген бюджеттік емес стафкалық фонд мөлшерлі жалақы бекітілген.

Кәсіпорынның келісім шарты бойынша мекен жайы, банктік мәлімет және тағы басқа есепті кезендерде белседі қатысатын шешім болып табылады. Норматифті ақпаратты басқарушылық есеп тізімді кезекті ара салмаққа байланысты.

Аналитикалық ақпарат кәсіпорының өндірістікшауашылық қаржылық қызыметінен пайда болатын баға көрсеттік процессі. Оның басқарушылық шешімдеріне тңкелей ықпал етеді.

Есепті ақпарат -бұл шаруашылық процесстері болған жағдайдың көрінісіоны оперативтіті бухгалтерлік және статистикалық болып бөлінеді, есепті ақпараттың көп бәлігі бухгалтериядан тұрады. Бухгалтерлік есеп жүйелік жиындарды қосу үшін қолданылады. Ұжым және кәсіпорын әректтерін опрерациялық ақпараты қарым қатынасы және регистрациясы Қазақстан Республикаы бухгалтерлік тіркеуді қаржылық есептің заңнамалық топтамаларда бухгалтерлік тіркенудегі стандартты және де ұжымның саяси тіркеуі.

Ақпараттық жүйеде бухгалтерлік тіркеу қатынастары кірістік және шығыстық бөліктері.

Кіріс ақпарат ақпараттық экономикалық субъектіге байыпты ішкі және сыртқы болып бөлінеді.

Ішкі ақпарат өзіне бірінші ақпаратты қосады өндірісті - шаруашылық қызметті қабылданған күнделікті операциялық ес епті тіркеуді дәлелдеуді сондай -ақ кәсіпорынның ақпараттық басқа да функционалды жүйесі мысалы жоспарлы норматвтік және түрлі анытамалық ақпараттар.

Сыртқы - ортадағы ақпараттар Мысалы: жоғарғы деңгейдегі түрлі өнждірісті орындар. Сатып алушылар мен сатушылар туралы ақпараттар банктік ақпараттар, нарық тауар бағасының ақпараты және тағы басқа. Егер сыртқы ақпарат мүмкіндігінше жиі болса, онда қарсы тұру толық және дәлірек емес, ішкі ақпарат дәлірегімен сенімділігімен және уақыттылығымен толығымен ерекшеленеді.

1. 3 Талап тіркеу ақпараттарын тексеру

.

Тіркеу ақпараты толық және дәлелденген болуы керек. Актуальді және уақытылы жеткілікті және пайдалы. Бірінші ақпарат расталған құжарттарды және құқықтық тіркелу керек.

Қаржылық есептемелер - бұл тіркелген ақпараттар тізімін қалау, Бухгалтерлік тіркеуде стандарттар №30 «Қаржылық есептемелерді көрсету» ведомость көрсет 29 көрсетілген ал қаржылық есептемелерде үлкен көлемді операциалық шешімдер қабылдау қортындысы оларды байланыстыратын белгіленген топтардың мінездерімен функциалары. Соңғы этап көрсеткішрері қаржылық есептемелердің құрамына кіретін классификация көрсеткіштерінің тығыз классификациялық мәліметтері әліде түсініктемелік хаттамада.

Келесі тіркеу ақпараттарды ендігі жолмен көрсетуге болады:

- Үлкен көлемді және әр түрлі көлемді

- Көп дәрежеде қолданылған цикілдер қайта өңдеу уақытты мөлшерін көрсету(ай тоқсан жыл) белгіленген есептік жүйенің көлемі және логикалық операция қиындығы арифметикалық есептемелерде жеңілдіктермен қолданады

- Көп мінездемелердің ерекшеліктері белгілі периодтық алгоритім қолданылады

- «тығыз» ақпараттардың жоғарға жылжуы Аналитикалық тіркеу және бухгалтерия бөлінетін объектінің сапасы және көрінісінің құны ал синтетикалық тіркеуде

- Көпкөлемді қолданыстар

Ерекше ақаратты талап ететін қаржылық есептемелер көпмөлшердегі ішкі және сыртқы қолданушылар ерекше маңызды шеші қабылдауды қолданады.

Қаржылық есептемелерінің ақпаратты өзіне ұсынуды қаржылық дәредесі қортынды қызметтерді ң өзгерісіне қаржылық дәрежесінің ұжымы.

Ол өзіне қосатындар:

1 Бухгалтерлік баланс

2 кіріс және шығыс туралы есеп беру

3 Ақша айналымы қаражат қозғалысы туралы есептеме

4 Өзіндік капиталдағы өзгерістер туралы есептеме

5 Ақпарат тіркелмелі жолда және анықтамалық хатта

Ерекшеленетін және талап ететілетін маңыздыларды көреміз реттеліп көрсетілген және аудиттің көз қарасымен бухгалтерлік есептемелерді таныстыру.

1. Қаржылық есептемелер қаржылық ұжым дәрежесін сенімді көрсете білу, қаржылық қызметтерді және оның қортындылары. Жеке ұжым капиталының және ақша айналымының өзгерісі. Ақпаратты анықтаумен қамтамасыз ету сенімділігін көрсетеді Қаржы есеп тұрақтылығы.

Қаржылық есептемелер сенімді деп саналады ережелермен қарастырылған Қазақстан Республикасының нормативті актілер жүйесі нормативті бухгалтерлік тіркеуде реттелген және қаржылық есептемелерде белгіленген. Аудитор сенімділікті дәләлдеп мәліметтерді ғана емес, қаржылық есептемелердің негізгі формасыда көрінеді. Олардың қатарындағы ұсыныстарды түсіндіру бухгалтерлік баланста шығындар мен кірістер туралы есеп беру. Сондай - ақ аудитор көрсеткіштер арасында тіркеу қажет қаржылық есептемелердің қатарында барлық формада бір бірімен байланысты.

2. Өндісті өнеркәсіп өзіне бір жолды таңдап қаржылық ақпараттық есептемелерді ұсынып отырып келесі мәліметтерге жауап беру қажет :

- қабылданушының шешімдерінің дұрыстығы

- сенімділік және көмек көрсету

- қаржылық өндірістің қортыдылардың дұрыстығы

- заңдылық формалар ғана емес және экономикалық болған жағдайларымен операциялар

- барлық жағдайларға толық қатынасы

3. Өнеркәсіп өзінің тұтынушыларына қаржылық жағдайымен толық ақпаратпен қамтамасыз етуін және өзгерген қаржылық жағдайын баяндау.

4. Қазақстан Республика заңдарымен бекітілген мерзімде өнекәсіп өзінің қаржылық есептемелерін мемлекеттік органдардың статистикасына және басқа да қызығушылық танытқан тұтынушыларға баяндау керек. Қаржылық есептемелердің ақпаратты мақсаты болып. қаржылық жағдайы өндірістік қаржылық жағдайы қортынды қызметінің өзгеруі. Бұл ақпарат көп тұтынушылардың экономикалық шешім қабылдауы үшін қажет. Нәтижесінде қаржылық есептемелерді көпшілікті қанағаттандыратын тұтынушылар барлық ақпаратпен қамтамасыз етпейтін бірақ тұтынушыларға эконрмикалық шешімдер қабылдауға қажетті көп көлемді алдағы жылдың қаржылық қортындылар нәтижесінен көрсетілген.

Дайындыққа және қаржылық есептемелерді алуға тұтынушылар өздеріне керекті ақпараттарды алады:

Қаржылық есептемелердің формасы тұтынушыларға берілетін

aқпарат

Бухгалтерлік баланс кәсіпорынның қаржылық жағдайы

Кірістер мен шығыстар кәсіпорын қызметтерінің қортындылары

Ақша айналымы кәсіпорын қызыметінің өзгерісі

Жеке айналым капиталы

Қаржылық есеп тұтынушыға берілген ақпараттар форма

Аудитті өткізілген объективті және циклдық жылжуы

Әр сигментті бөлек аудиттауға болады, бірақ аудит барлық сигменттермен байланысты. Аудиттің әр сигменті аяқталған соң қорытындыларды салыстырады. Содан соң қаржылық есептемелерге байланысты анықталған жұмыстарды атқарады. Авторлардың оқулық колектив басындағы Ю. А. Дашевскимен аудиттің сигменттеуге айтылған пікірі «Аудит өзінің процессін жүзеге асыру үшін бухгалтерлік есептемелерді бөлек сигмнттерге бөліп және аудитторлық сигменттердің барлығын мақсатында формалайды »

Бухгалтерлік есептемелердің болашақтағы материал процесстерінің статиясы статиялар - бухгалтерлік есептемелердің шотына, статияға сәйкес келетін магынасынан пайда болатын, есептер-шаруашылық операцияларды, есептік жазбалардан пайда болатын бухгалтерлік есептемелердің дезагреграциясы деп атаймыз

Аудитті сигменттеудің түрлі мүмкіндіктері бар. Барлық шоттарға сигменттердің сальдоларын бөлек көруге болады. Бірақ бұндай сигменттер көбіне өз әсерін тигізіп отырады. Сондықтан шаруашылық операциялар және соған байланысты шоттық топтарда көрсетілгендей мақсаттандырылған және екеулендірілген аудит бір бірімен байланысты циклды көрсетеді. Бұл цикілдық жылжу деп аталады . Мысалы . растайтын щаруашылық - операциялар және қайта өңделген продукцияны квитанция берумен байланысты, нақты ақшаны алуын растайтын ал көп дебеторлық шот циклдық реализациялар және алынған кірістер. Дәл сондай сияқты шаруашылық операциялар ведомаствалық төлемдерге байланысты және жұмсалынған төлем, шығарылған есептемелерден өнеркәсіптің және жұмысшылар еңбек ақысы цикідың бір бөлшегі болып табылады. Егер барлығын еске түсірсек логикалық цикл жылжуы сол сияқты болады, есептік регистірлерде жазылатын шаруашылық операциялар, содан соң олардыңбастапқы кітаппен қаржылық есептемелердің қортынды системасын жүргізеді

Шаруашылық операциялардың аудитті сигменттеу циклын сапасын бөліп алу, қаржылық шаруашылық қызыметінің экономикалық сусъектісінен тұратын есептемелерді, бухгалтерлік есеп және қүжаттамалық жүйесін қолданады. Көбінесе капитал айналымына жататын циклдық жылжулар жатады. Мысалға өнеркәсіп кәсіп орынды алатын болсақ, кәсіпопры ашылғанда капитал устафтары (ақшалай түріне, материалдық актив) . Бұл ақшалар жасау үшін жіберілген материалдарға қажетті нәрселерге және басқа да активтерге есептік операциялар болады . Бұл процессті цикл ретінде жіберулі болады . Тауарлы - материалдық құндылыққа жіберіліп өндірісті қайта өңдейді. Өнімді өндіруге кеткен шығындарды анықтайды . Клиентте дайын өнімді сатып және счет-фактура құрастыруды, төлем ақы алады. Осындай жолмен ашылған ақшаларды дивиденттерді төменге қолданылады және пайыздарды ол үшін жаңа циклдармен айналысу қажет

Ескерту кейбір шотта бухгалтерлік есептемелер бір циклдан тұрмай бірнешеуінен тұрады. Ондай жағдайлар, ақшалық шотта дебиторлық шотта, тауарлық материалды запастар және т. б. бұның бәрі циклдар арсындағы байланысты дәлелдейді.

Барлық жылжуына қарамастан, аудиттің сигменттеу барлық экономикалық субъектіге индивидуалды ерекшелер болады.

Белгіленген циклдар шаруашылық операциялардың қолдануға рұқсат етілген аудитті тестілік бағытталған әдісі деп аталады. Есептілік процеске екеулік жазулар базаланады. Екеулік жазбалар табиғи күшімен байланысты несиелік байланысты жазбаларкөрсетуге жіберілгенжәне искаждалған «кореспанденйиялық » дебиттік жазбалар және терістілігі. Тестілік әдістерге бағытталған көрсеткіштерін мойындауына аудитор тестіленеді. Дебит бір шотқа бір нәрсенің жоғарлауы немесе төмендеуі, сол уақыттағы тестілеудің корреспонденциялық кредит шотына және де бір нәрсенің төмендеуі немесе жоғарылауы.

2 Экономикалық ақпараттық жүйелердегі ақпараттарды қорғау

2. 1 Ақпараттарды қорғау түрлері және зақымдау тәсілдері

Есептеуіш техника қауіпсіздік ұғымы кең түрде қолдауға болады. Ол компьютер жұмысының сеімділігін құнды деректкрің сақтауды компьютерлік ақпараттарға заңсыз кіруден сақтауды элнктронды байланыс жүйесінде хабарламалармен алмасу құпияларын сақтауын қамтиды барлық мемлекеттерде азаматтардың қауыпсіздігін заңдар қорғайды Олай болса ақпараттарды бұзу тәсілдері мен қорғау тәсілдер бар. Ақпарат қауіпсіздігіне қатер деп жіберілетін және өңделетін ақпараттарды бұзатын, жоятын рұқсат етілмей ақпараттық ресурстарды пайдаланатын іс әрекеттер жатады

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz