Тауарлы-материалдық қорларды бағалау тәсілдері және ыдыстармен жасалатын операциялардың бухгалтерлік есебі

ҚАЗАҚСТАН РЕСПУБЛИКАСЫ БІЛІМ ЖӘНЕ ҒЫЛЫМ МИНИСТРЛІГІ

Орта-Азиялық Университеті

«ҚОРЛАРДЫ БАҒАЛАУ ӘДІСТЕРІ»

тақырыбы бойынша

К У Р С Т Ы Қ Ж Ұ М Ы С

Орындаған:

Қабылдаған:

ЖОСПАР

КІРІСПЕ

I ТАРАУ.

1. 1. Тауарлы-материалдық қорларды бағалау.

1. 2. Қоймадағы және бухгалтериядағы тауарлы-материалдық қорларды құжаттық ресімдеу мен қозғалысын есептеу.

1. 3. Ыдыстармен жасалатын операцияларды көрсету.

II ТАРАУ.

2. 1. Қайта өңдеуге берілген материалдардың есебі.

2. 2. Тауарлы-материалдық қорларды түгендеу.

ҚОРЫТЫНДЫ

ҚОЛДАНЫЛҒАН ӘДЕБИЕТТЕР ТІЗІМІ:

КІРІСПЕ

ҚЕБХС (есеп берудің халықаралық стандарттары) сәйкес корлар екі өлшемнің ең кішісімен өзіндік кұнның және өткізудің таза құнымен бағалануы тиіс.

Қорлардың өзіндік кұнына қорларды қазіргі тұрған жеріне дейін жеткізуге кеткен шығындар мен өңдеуге, алуға жүмсалған шығындар кіреді. «Тауарлы-материалдық қорлар» есебі бухгалтерлік есеп стандарттарына (БЕС 7) сәйкес алуға кеткен шығындарға сатып алу бағасы, шеттен әкелу бажы, жабдықтаушы ұйымдар төлеген делдалдық (комиссиялық) сыйақылар, көліктік-дайындау шығындары мен қорларды алуға тікелей байланысты баска да шығындар (саудалық жеңілдіктер, артық төлеуді қайтару және т. б. осындай түзетулер алу шығындарын анықтаған кезде қоса есептеледі) кіреді.

7 БЕС 4 т. Сәйкес тауарлы-материалдық қорларды өткізудің таза құны әдеттегі іс-әрекет барысында қөзделетін сатуы алым бағасына тең минус сатуды ұйымдастыру мен жинақтап, құрастыру шығындары алынады. Басқаша айтсақ, (2 ҚЕБХС 25 т. сэйкес) егер қорлардың өзіндік құны өтелмейтіндей болса, өйткені қорлар бүлінген, толык немесе жарым-жартылай ескірген жэне соған сәйкес бағасы да төмендеген, сондай-ақ сатылым алдындағы әзірліқ немесе өткізуді іске асыруға арналып бағаланған шынғындар өсуі мүмкін болса, материалдар өткізудің таза қүны бойынша бағаланады. Мұндай жағдайда қорлардың баланстық қүны өткізуден немесе материалдық қорларды қолданудан алу қүтілетін сомадан артпайды.

Материалдар алу сәтінде нақты қүны (синтетиқалық есепте) немесе есептік баға (аналитикалық есепте) бойынша көрсетіледі.

Материалдарды алудың нақты құны субъектінің осы қорларды дайындау мен жеткізу шығындарынан жэне сатып алу бағасынан құралады.

Есептік бағалар (алудың жоспарлы өзіндік құны орташа сатып алу бағасымен және т. б. ) бойынша материалдарды есептеуде есептік баға ретінде қорлардың құны мен қор алудың нақты құны арасындағы айырма осы шоттағы есептеу арқылы айқындалады.

Баланста материалдар есебі нақты құны бойынша қөрсетіледі, осы баға бойынша олар синтетиқалық есепте, ал аналитикалық есепте - тұрақты есептік бағалармен (келісім-шарттық немесе жоспарлы-есептік) есептеледі.

Тауарлы материалдық қорларды бағалаудың маңызды әсері көп және мен оларды өзімнің курстық жұмысымда тереңірек баяндап өтемін. Осы курстық жұмысты жазуда нақты материалдар қолданылды.

I ТАРАУ.

1. 1. Тауарлы-материалдық қорларды бағалау.

Егер материалдарды есептеу келісім-шарттық бағалар бойынша ұйымдастырылса, онда олардың нақты құны осы бағалар бойынша материалдар сомасына қосу көліктік-дайындау шығындары (КДШ) қосылып шығарылады. БЕС-қа сәйкес КДШ құрамына жабдықтау-өткізу ұйымдарына төленген үстеме бағалар, барлық қосымша алымдарымен бірге жүкті тасығаны үшін кіре ақы төлемі, субъектінің қоймасына материалдарды түсіру мен жеткізу шығындары, дайындау орындарында ұйымдастырылған арнайы дайындау кеңселерін, қоймалар мен агенттіктерді ұстауға арналған шығындар, материалдарды алу мен жеткізуге байланысты (жабдықтаушылардан жүк жеткізгендегі субъектінің жүргізушілері, жүк тиеушілер) және іссапар шығындары кіреді.

Егер материалдар есебі алудың жоспарлы өзіндік құны бойынша жүргізілсе, онда қорлардың нақты өзіндік құны осы бағалар бойынша материалдардың құнына қосу, есептік бағалар бойынша құнынан алу нақты өзіндік құнның ауытқулары есептеліп шығарылады. Жоспарлық-есептік бағаларды КДШ жоспарлы мөлшердеғі есепке алынған келісім-шарттық бағалар негізінде субъектінің өзі жасайды.

Егер қорлар есебі жоспарлы-есептік бағалар бойынша олардың құнынан материалдардың нақты құнының ауытқушылықтарын жекелеп есептеп, жоспарлы-есептік бағалар бойынша ұйымдастырылса, мұндай жағдайда субъект жоспарлы-есептік бағаларды материалдық құндылықтардың атауы, түрлері және топтарына орай, сол шекте белгілейді, ал ауыткулар өндірістік қор түрлері бойынша есептеледі жэне ай сайын материалдарды пайдалану есеп шотьша, жұмсалған және босатылған материалдардың (КДШ мен ауытқулар талдаушы есеп шотгарында жекелеп ескеріледі) үйлесімді (прогюрционалды) жоспарлы-есептік құны есебі объектілеріне есептен шығарылады.

Материалдар есебіне. басқа шығындарға қойылатын талаптар 7 БЕС 7-де тұжырымдалған және есепті ұтымды ұйымдастыруға мүмкіндік беретін олардың өзіндік құнын қалыптастыру тұрғысынан шешіледі.

БЕС - 7-нің 6 т. Сәйкес «Тауарлы материалдық қорлардың өзіндіқ құнына: қорларды алуға жұмсалған шығындар, оларды қазіргі тұратын орнына жеткізуге байланысты көліктік-дайындау шығындары кіреді».

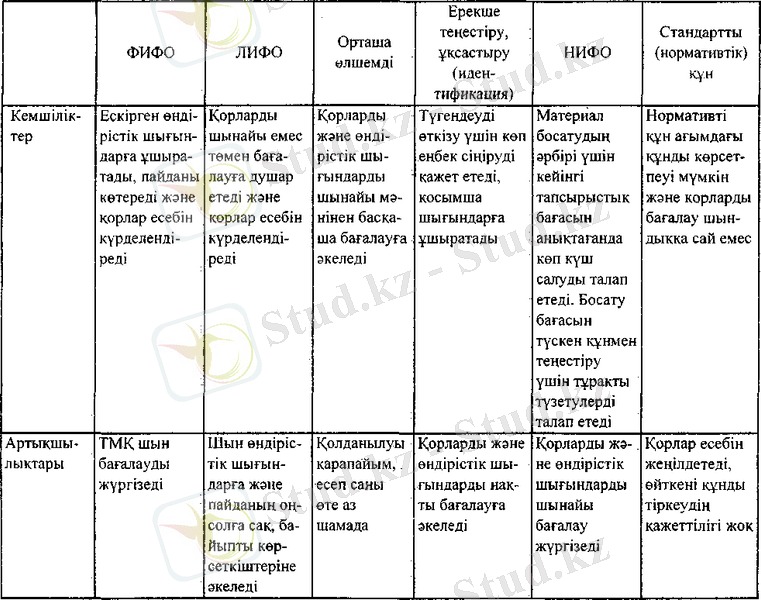

Өндіріске босатылған материалдар құнын аныктаған кезде «Тауарлық-материапдық қорлар есебі» 7 БЕС мен ҚЕБХС 2 «Қорлар» ұсынған бағалау тәсілдері қолданылуы мүмкін:

- Орташа өлшемді қрі бойынша - есепті кезенде қозғалысы болған әрбір түрдің, есепті кезең соңында қолданылмағандардың да, өндіріске босатылғандардың да бірлік орташа құнын есептеулер мен анықтауларды қолдануға негізделғен.

- ФИФО - есепті кезең соңында есепте тұрған материалдардың құнын ескеріп есепті кезеңде алғашқы сатып алудың өзіндік құны бойьгаша материалдарды есептен шығаруды болжайды. Яғни алдымен есепті кезең соңында пайдаланылмаған өзіндік кұн анықталады.

- ЛИФО - кейінгі сатып алулардың өзіндік құны бойынша материалдарды есептен шығару ағымдағы кірістер мен шығындардың сәйкестіліғін қамтамасыз етеді және инфляцияның құрылыс қызметі нәтижелеріне ықпалын ескеруге мүмкіндік береді.

- Ерекше теңестіру (идентификация), ұқсастыру - әдетте өзара бірін-бірі ауыстырмайтын және арнайы жобалар, тапсырыстарға арналған тауарлық-материалдық қорлар бірлігінің өзіндік құны есептеледі (жұмсалған материалдарды бағалау мақсатымен әрбір партияны түгендеуді өткізуге жалғасқан, материалдарды партиялық есептеуді ұйымдастыру мүмкіндігі бар болса, қолданылады),

- НИФО - «кейін түсті - бірінші кетті» бағалары бойынша материалдарды есептен шығаруды шамалайды. Бұл тәсілде материалды босату бағасын түскен бағасымен теңестіру үшін түзетулер қажет. Бұл тәсіл орнын толтыру бағасы тәсіліне ұқсас.

- Стандарттық баға - нормативті өзіндік құн. Өндіріске босатылған материалдар стандартты (нормативті) бағалары бойынша бағаланады. Нақты баға мен нормативтінің арасыңдағы айырмашылық жеке шотта жиналады.

Материалдарды әр түрлі тәсілмен бағалаудың кемшіліктері мен артықшылықтарын қарастырайық:

Шаруашылық жүргізуші субъектінің әр түрлі тәсілдерді таңдау, қорларды бағалау мүмкіндігі бар, бірақ тәсіл таңдалғаннан кейін ол дәйекті түрде бір есепті кезеңнен соң екіншісінде қолданылуы тиіс. Алайда материалдың түрі үшін бір ғана тәсілді қолдануға болатынын есте ұстау қажет. Бағалау тәсілдерін таңдауды субъектінің есеп саясаты белгілейді. Егер түйінді негіз болған жағдайда тәсілді өзгертуге болады, мұндайда ауыстырудың себеп-салдарлары қаржылық есеп беруге түсініктеме хат-жазбада түсіндірілуі тиіс.

1. 2. Қоймадағы және бухгалтериядағы тауарлы -материалдық қорларды құжаттық ресімдеу мен қозғалысын есептеу.

Қоймадағы материалдық қорлар есебін материалды есептеу карточкаларында жүргізеді (1. 1 а. сызба) .

Казақстан Республикасы Қаржы министрінің

2004 . ж. 19 наурыздағы №128

бұйрығымен бекітілген

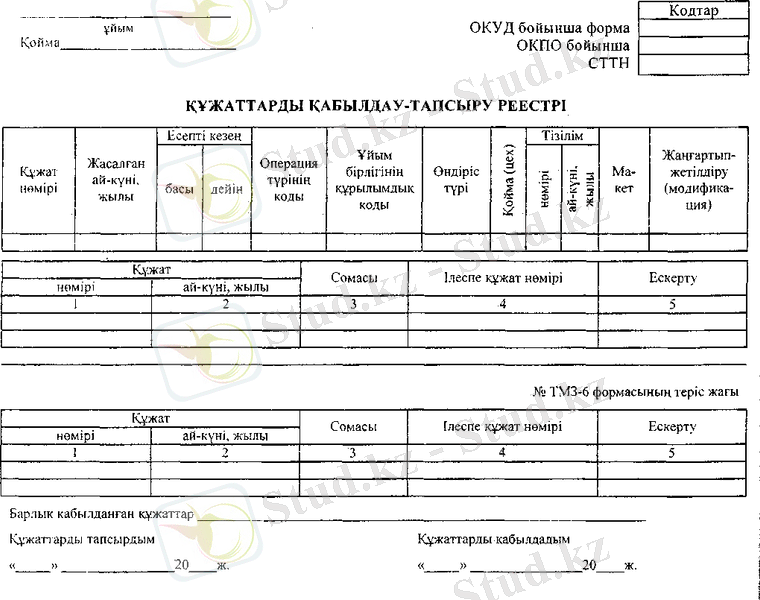

Типтік форма № ТМЗ-6

Карточка номенклатуралық нөмір бойынша материалдардың әрбір түріне жеке ашылады және жартылай толтырылған щш бухгалтериядан материалды-жауапкершілікті адамға қолхат арқылы берілді. Карточкаға жазуды қоймашьшар кіріс және шығыстык кұжаттары негізінде жүргізіледі.

Бухгалтерия белгіленген мерзімде тікелей қоймада жазбаларды тексереді және карточкадағы қалдықтарды бухгалтерлік есеп мәліметтерімен салыстырып, карточканың арнайы жолына қол қояды.

Құжаттарды қабылдау қоймада «Құжаттарды тапсыру реестрін» жасау арқылы іске асады.

Материалды-жауапкершілікті адамның жұмысындағы ауытқулар анықталған жағдайда бухгалтер бас бухгалтерді немесе басшылықты хабардар етуге тиісті.

Ай соңында қоймаға «Материалдар қалдығы кітабы» тапсырылады, оған карточкадан материалдық қорлар қалдығы көшіріледі. Осылайша қоймадағы есеп заттай, ал бухгалтерияда қорлардың сақталған орны бойынша ақшаға шағылып көрсетіледі.

Қоймадан бухгалтерияға түскен «Құжаттарды тапсыру реестрі» тіркелген құжаттармен бірге бағаланады (есептеледі) (8. 1-сызба) .

Есептің журналдық-ордерлік (8. 3, 8. 4-сызба нысанында) материалдар козғалысы есебі тізімдемесі (ведомості) қоймалар бойынша материалдық қорлардың қалдығы мен қозғалысы жайлы және материалды-жауапкершілікті адамдар бойынша мәліметтер жинақтап қаржыланатын есеп тізілімі жинағы қызмет етеді. Оған материалдар қалдығы тізімдемесінен, есепті қезең ішіндегі материалдар қозғалысы бойынша жинақтаушы тізімдемелерден, сондай-ақ материалды-жауапқершіліқті адамдардың материалдық есептерінен мәліметтер көшіріледі. Материалдар қозғалысы есебі тізімдемесі синтетиқалық есептің мәліметтерін материалдарды талдаушы есеп көрсеткіштерімен үйлестіруге арналған. Түскен материалдық қорлар құны синтетиқалық шоттар шамасындағы немесе белгіленген есептік топтар бойынша қелтіріледі. Сонымен қатар тізімделсе де алынған материалдардың нақты өзіндік құнының есептік бағалар бойынпіа құннан ауытқулары есебі жүргізіледі, Материалдардын қозғалысын есептеу тізімдемесі сондай-ақ шыгындарды бағыттау бойынша (синтетикалық шоттар, қосалқы шоттар (субшоттар) материалдар шығынын бөлуге де қызмет етеді. Ол еқі бөліктен тұрады.

«Материалдар кірісі бойынша жиынтық мәліметтер мен ауытқулар есебі» атты бірінші бөлігі аи ішінде түскен материалдардын есептіқ құны мен нақты құны бойынша жиынтық мәліметтерді қөрсетуғе арналған. Бұл мәліметтер көлік дайындау мен объектідегі қоймаларға дейін жүк жеткізу бойынша басқа да шығындарды, темір жол алымдарын және тағы басқа «материалдық өткізу бағасынан тыс жүрғізілғен төлемдер де кіретін, материалдық қорларды алу мен дайындауға жұмсалған шығындар ескерілғен әр түрлі журнал-ордерлерден (6, 10, 1, 2, 7, 9 және басқалары) қөшіріледі. Осы бөлікке тізілімдеменің екінші бөлігін материалдар қалдығы құны нақты өзіндік құны мен ай басындағы есептік бағалар бойынша жазылады. Оған ай ішінде түскен материалдар құны қосылады. Сонан соң нақты өзіндік құнның есептік бағалар бойынша құннан ауытқулары сомасы мен проценті анықталады.

Ауытқулар сомасы дегеніміз - осы қөрсеткіштер арасындағы айырмашылық, ал ауытқулар проценті - ауытқулар сомасының материалдардың есептік құнына қатынасы. Ауытқу «+» немесе «-» белгісімен болуы мүмкін.

Ауытқулардың орташа процентін анықтау үшін мынандай формаула бойынша есеп жасалады:

мұндағы П - материалдардың нақты өзіндік құныньщ есептік баға бойынша құнынан ауытқу проценті;

ООМ - аи басындағы материалдар қалдығы бойынша ауытқулар;

ОПМ - ай ішінде түсқен материалдар бойынша ауытқулар;

ПМУ - есептік бағалар бойынша (ішкі ауыстыру сомасын есепетемеғенде) ;

ОМУ - есептік бағалар бойынша ішкі ауыстыру сомасындағы (есепсіз) ай ішінде түскен материалдар.

1. 3. Ыдыстармен жасалатын операцияларды көрсету.

Көптеген тауарлар орауды, яғни белгілі бір ыдысқа, корапқа, жәшікке, контейнерге (салуды, қоюды) буып-түю, орауды талап етеді. ҚР АК 434-бабына сәйкес, егер шартта басқадай көрсетілмеген болса «сатушы сатып алушыға тауарды ыдыспен және (немесе) буып-түйіп, оралған күйінде беруге міндетті». Ыдыс (қап, күбі, бощке, қорап, жәшік және т. б. ) бір рет немесе бірнеше мәрте (көпайналымды ыдыс) қолданылуы мүмкін.

Ыдыстың бірнеше категориялары бар:

- көпайналымдық ыдыс (бірнеше рет қолданылады, жабдықтаушыға міндетті түрде қайтарылады) . Ыдысты қайтаруға жабдықтаушы алатын кепілақы кепіл болып саналады, ол жаксы жағдайда босатылған ыдысты кері алған соң қайтарылады. Көп айналымды ыдысқа: металдан және пластмассадан жасалған (себет, бөшке, бидон, флягтар, жәшіктер), ағаштан жасалған (жәшік, бөшке), матадан және тоқылмаған материалдардан (мата қаптар, орайтьш маталар, тоқылмаған орауыш маталар), қалып қатырма қағаздан (картоннан) жасалған (бүршеленген, гофрирленген және желімделғен жайпак қалың қатырма қағаздан) жатады. Ыдыстың түрлері мен олардың қайтарымдылығы тауарлы-материалдық корлармен жабдықтау жөніндеғі келісім-шартта ескертіледі;

- бір рет қолданылатын ыдыс (қағаз, калың қатырма қағаз, полиэтилен) .

Негізгі немесе қосалқы өндіріс цехтарында өнімді орап, буып-түю үшін қолданылған ыдыс құны тиелген өнімніц нақты өзіндік құнына кіреді: 801 «Өткізілген өнімнің өзіндік кұны» шот дебеті

221 «Дайын өнім» шот кредиті.

Қоймадағы өнімді буып-түю, орау үшін қолданылған ыдыс құны былайша көрсетіледі: 8-11 «Өнімді өткізу бойынша шығындар» шот дебеті

204 «Ыдыс және ыдыс материалдары» шот кредиті.

Көпайналымды ыдыспен тауарлы-материалдық қорлармен сатып алушы және сатушы кәсіпорындарды мынадай ыдыс есебін бөлек жүргізу қөздеген:

- жабдықтаушылардың тауарлы-жолдама құжаттар негізінде кіріске алынған;

- жабдыктаушының тауарлы-жолдама құжаттарына қірген және қолданылуы ыктимал болатын баға бойынша комиссия құрған ақт негізінде кіріске алынған;

- негізгі құралдарға кіретін.

Ыдыс кәсіпорынға тауарлы-материалдық қорлармен бірге жабдықтаушылардан түседі және жолдама құжаттар негізінде (тауарлық-қөліктік жүкқұжаттар, шот-фактуралар) кіріске алынады, олар жеке жолда ерекше қөрсетіледі. Ыдысты қабылдау саны мен сапасы бойынша жолдама құжаттар негізінде атқарылады. Бос ыдысты босату (тауарсыз) жеке тауарлық-көліктік жүкқұжаттармен, шот-фактуралармен және басқа шығын құжаттарымен рәсімделеді.

Ыдыстың сынуы, бүлінуі, қирауы актімен ресімделеді. Келтірілген залал белгіленген тәртіппен кінәлі адамдардан өндіріліп алынады.

Ыдыс есебі материалды-жауапты адамдармен қоймаларда немесе тауарлық-материалдық қорлардың түсуі мен жұмсалуына арналған бастапқы құжаттар негізінде жүргізіледі. Материалды-жауапкершілікті адамдар белгілі-бір мерзімде бухгалтерияға материалдық (тауарлық) есеп тапсырады, онда ыдыстың әрбір құжат бойынша жекелеген позициялары көрсетіледі.

Ыдыс төмендегіше есепке алынады:

- 222 «Алынған тауарлар» шотында көтерме және бөлшек сауда да тауарлармен бірге;

- 222 «Алынған тауарлар» аралық шотында «Тауар және бос ыдыс» аралық шотында жекелей;

- 204 «Ыдыс және ыдыс материалдары» шотында жекелей;

- 125 «Басқа да негізгі құралдар» шотында негізгі құралдар белгісімен көпайналымды ыдыстарға сәйкес.

Ыдыс түскен кезде, оны жабдықтаушылар мен жеткізушілердің жолдама құжаттарына сәйкес кіріске алу мынандай жазбалармен жүргізіледі: 222 «Алынған тауарлар» шоты дебеті «Тауар және бос ыдыс» қосалқы шоты

671 «Төлеуге тиісті шоттар» шот кредиті;

687 «Басқалар» кредиторлық шот кредиті;

Өндірістік немесе шаруашылық мақсаттар үшін кызмет ететін ыдыс 204 «Ыдыс және ыдыстық материалдары» шотында есепке алынады, оларды қосалқы цехтар жасап шығаруы мүмкін немесе басқа жақтан алынуы мүмкін. Мұндайда қоймаға кіріске алу жолдама құжаттар негізінде жүргізіледі: 204 «Ыдыс және ыдыс материалдары» шот дебеті

920 «Қосалқы өндіріс» шот кредиті.

Егер ыдыс баска жақтағы субъектілерден алынса: 204 «Ыдыс және ыдыс материалдары» шот дебеті 331 «Өтелетін ҚҚС» шот дебеті

671 «Төленуге тиісті шоттар» шот кредиті.

Егер ыдыстың негізгі құралдарға тән белгісі болса, оны қіріске алу мынандай жазбалармен жүргізіледі: 125 «Басқалар» негізгі құралдар шот дебеті.

671 «Төленуге тиісті шөттар» шот кредиті.

Тауарлық операциялар бойынша шаруашылық субъектілеріндегі шығындары, кірістері мен зияндары болады.

Ыдыс бойынша шығындар - тасымалдауға, тиеуге, жөндеуге және т. б. байланысты шығындар.

Зиян материалды-жауапты тұлғалардың адамдардың қырсыздығы салдарынан пайда болады, сол себепті қирау, бүлдіру, сыну, ыдыс сапасының төмендеуі болады.

Ыдыс бойынша шығындар 811 «Тауарларды (жұмыстар, қызметтер) еткізу бойынша шығындар» шотында, ал табыстар 727 «Негізгі емес қызметтен түскен табыстар» шотында есептеледі.

Әр түрлі бағалары бар ыдыстың сан алуан түрлері болса, тауардағы және бос ыдыстың қозғалысы есебін жеке шоттар мен оның тағайындауы бойынша белгіленген орта есептік бағалар бойынша жүргізуге болады. Есептік бағалар мен алынған бағалар арасындағы айырмашылық 222 «Алынған тауарлар» шотьша «Саудалық үстеме бага» аралық шотына жатқызылады. Түгендеуді өткізген кезде қалдықты осы айырма бойынша салыстыра тексеріп, 727 «Негізгі емес қызметтен түскен басқа да табыстар» шот ыдыстармен жасалған операциялар бойынша қорытынды ретінде түзейді.

Қатардан шыққан ыдые бойынша айырмашылықты есептен шығарады:

а) дебет қалдығы болғанда 811 «Тауарларды (жұмыстар, қызметтер) өткізу бойынша шығындары» шот дебет!

222 «Алынған тауарлар», «Саудалық үстеме баға» аралық шот қредиті;

э) кредиттік қалдық болғанда 222 «Алынған тауарлар», «Саудалық үстеме баға» аралық шот дебеті

727 «Негізгі емес қызметтен түскен басқа да табыстар» шот кредит!.

Талдамалық есеп материалды-жауапты адамдар, ыдыстың атауы, саны жэне бағасы бойынша жүргізіледі.

Тауарлы-материалдық қорларды алу мен дайьшдаудьщ нақты өзіндік қүнына сүйеніп, белгіленетін кепілдік бағалары бар көпайналымды ьщысты пайдаланып, өткізуді іске асыратын шаруашылық жүрғізуші субъект оған «Салықтар жэне бюджетке міндетті басқа да төлемдер туралы» Кодекстің 21-1 б. 3 т. 3 тармақшасына сэйкес қосылған қүн салығын есептемейді, өйткені «қайтарымды ыдысты тиеу-өткізу бойынша айналым болып табылмайды», еғер дайын өнім босатылатын ыдыстың қүны осы ыдысты сатып алу қүнына тең болатын қепілдік бағасы болып табылса.

Егер тауар қүнына қосылатын, бір рет пайдаланылатын ораумен түссе немесе тауардың қүнынан артық төленуғе тиісті болса, онда бүл шара Салық қодексінің 2126. 1 т. сэйқес ҚҚС салынуға тиіс.

Әдетте көп айналымды ыдыс үшін жабдықтаушыларға қайтарылғаннан қейін жеке жолмен есептік қүжаттарда бөліп көрсетілетін кепілдік үсталады, ол жабдықтаушының бухгалтерлік есебінде мынандай жазбалармен көрсетіледі: 301 «Алынуға тиісті шоттар» шот дебеті

222 «Алынған тауарлар», «Тауарлы және бос ыдыс» аралық шот қредиті.

Ыдыс үшін кепілдік баға бойынша ақшалай қаражаттың түсуі мынадай жазбамен көрсетіледі: 441 «Ағымдық шоттағы акта» шот дебеті

301 «Алынуға тиісті шоттар» шот кредиті.

Сатып алушының бухгалтерлік есебінде есеп кепілдік қүн бойынша жүргізіледі: 222 «Алынған тауарлар», «Тауарлы жэне бос ыдыс» аралық шот қредиті

671 «Төленуғе тиісті шоттар» шот кредиті.

Жабдықтаушыға ыдысқа кепілдік аударылғаннан қейін: 671 «Төленуғе тиісті шоттар» шот дебеті.

441 «Ағымдық шоттағы ақша» шот кредиті.

Егер ыдыс жабдықтаушыға дұрыс жағдайда қайтарылса, онда кепілдік сатып алушыға толығымен қайтарылады: 441 «Ағымдық шоттағы ақша» шот дебеті.

222 «Алынған тауарлар», «Тауарлы жэне бос ыдыс» аралық шот қредиті.

Еғер ыдысты алушы ыдысты тапсырушымен шарт бойынша да тылдан төмен баға бойынша есе, п айырысеа, онда ыдыс тапсырушы айырмашылықты шығындарға жатқызады:

8-11 «Тауарларды (жұмыстар, қызметхер) өткізу бойынша шығындар» шот дебеті.

222 «Алынған тауарлар», «Тауарлы және бос ыдыс» аралық шот кредиті.

Ыдыс алушының бухгалтерлік есебінде бұл сома табыс деп танылады жэне мынадай жазбамен көрсетіледі: 222 «Алынған тауарлар», «Тауарлы жэне бос ыдыс» аралық шот дебеті.

727 «Негізгі емес қызметтен түскен басқа да табыс» шот кредиті.

Жабдықтаушыларға немесе ыдыс жинаушы субъектілерге ыдыстарды қайтару:

а) табыс сомасына

301 «Алынуға тиісті шоттар» шот дебеті.

727 «Негізгі емес қызметтен түскен басқа да табыс» шот кредит!;

ә) қайтарылған ыдыс құны есептен шығарылды: 811 «Тауарларды (жүмыстар, қызметтер) өткізу бойынша шығындар» шот дебеті.

222 «Алынған тауарлар», «Тауарлы және бос ыдыс» аралык шот кредиті;

б) ыдысты бүлдіру (сыну, қирату жэне т. б. ) зияндары, кем шығулар есептен шығарылады:

334 «Құндылықтарды бүлдіру шығындары, кем шығулар» шот дебеті.

222 «Алынған тауарлар», «Тауарлы жэне бос ыдыс» аралық шот кредиті;

в) түгендеу нәтижелері бойынша бүрын ескерілмеғен ыдыс жэне жабдықтаушылардан төленбей түскен ыдыс кіріске алынады:

222 «Алынған тауарлар», «Тауарлы және бос ыдыс» аралық шот дебеті;

Кредит 727 «Неғізғі емес қызметтен түсқен басқа да табыс» шот кредиті;

г) ыдысты жөндеу басқа ұйым күшімен атқарылады, төлеуғе шот үсынылады: 811 «Тауарларды (жүмыстар, қызметтер) өтқізу бойынша шығьшдар» шот дебеті. 331 «Өтелетін қосылған кул салығы» шот дебеті.

67. 1 «Төленуғе тиісті шоттар» шот кредиті;

д) бір материалды-жауапты адамнан екіншісіне ыдысты ішкі ауыстыру неғізінде 222 «Алынған тауарлар», «Тауарлы жэне бос ыдыс» аралық шоты, (1-койма) шот дебеті.

222 «Алынған тауарлар», «Тауарлы жэне бос ыдыс» аралық шоты (2-қойма) шот қредиті.

Тауарлар мен ыдысты түлынушыларға қолма-қол ақшаға жэне қолма-қол ақшасыз есеп айырысу үшін де өткізеді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz