Орташа және шектік шығындардың экономикалық мағынасы мен есептеу әдістері

Орташа және шектік шығындар туралы түсінік

Сабақ мақсаты: Оқушыларға шектік шығындардың экономикалық мағынасын ұғындыру және де оның өндірістік процесске маңызын түсіндіру.

Сабақ барысында оқушылар танысуы керек негізгі түсініктер:

- орташа шығындар;

- орташа тұрақты шығындар;

- орташа айнымалы шығындар;

- шектік шығындар;

- өндірістің ауыспалы факторының азайып бара жатқан шектік өнімділігінің заңы.

Берілетін материал: 1-жаттығу, 2-жаттығу, 3-жаттығу.

Материалдың түсіндірілуі

Өткен сабақтарда сендер фирманың далпы экономикалық шығындарының түсінігімен таныстыңдар. Дегенмен кәсіпкерге орташа жәнен шектік шығындардың талдауы да маңызды болып табылады.

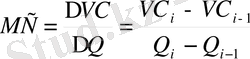

1. Шектік шығындар (МС) өнімнің қосымша бір өлшеміне шаққандағы фирманың жалпы шығындарының өзгерісін ұсынады.

,

,

мұнда

-жалпы шығындардың өзгерісі,

-жалпы шығындардың өзгерісі,

-шығарылатын өнімнің көлемінің өзгеруі. Бұл формула арқылы бастапқы шығарылым көлемін Q

1

және оған сәйкес шығындардың шамасын ТС

1

өзгерген шығындардың көлемін Q

2

және оған сәйкес шығынның мәнін ТС

2

-ге бөле отырып, шектік мағыналарды есептеуге болады. Бұдан келіп жоғарыда келтірілген формулала мынадай түрде жазылады:

-шығарылатын өнімнің көлемінің өзгеруі. Бұл формула арқылы бастапқы шығарылым көлемін Q

1

және оған сәйкес шығындардың шамасын ТС

1

өзгерген шығындардың көлемін Q

2

және оған сәйкес шығынның мәнін ТС

2

-ге бөле отырып, шектік мағыналарды есептеуге болады. Бұдан келіп жоғарыда келтірілген формулала мынадай түрде жазылады:

;

;

,

,

Бұдан келіп жоғарыда келтірілген формулша мынадай түрде жазылады:

.

.

Шектік шығындардың мәні өнімнің бір өлшеміне шаққанда өндіріс көлемін ұлғайту кәсіпорынға қандай есепке түсетінін кәсіпкерге көрсетеді. Әрбір қосымша өнімнің бір өлшемін өндіруге кеткен шығындарды салыстыра отырып, кәсіпкер бұл қосымша өнімнің бір өлшемінің өндірісі оған тиімді ме немесе тиімсіз бе анықтай алады. Басқа сөзбен, кәсіпорынның өзінің шектік шығындарын білуі, оған тағы да бір қосымша өлшемін шығару керек пе, әлде керек емес пе түсіндіреді.

Тұрақты шығындар кәсіпорындағы өндірілетін өнімнің көлеміне қатыссыз болады. Шектік шығындар қосымша өнім бірлігін өндірген кездегі айнымалы шығындардың өсуіне қатысты анықталады. Бұдан келіп, шектік шығындарды мына формуламен есептеуге болады:

,

,

МС -предельные

издержки (руб. )

МС (Q)

0 Q-количество выпускаемой

продукции (шт. )

Рис. 5-5

-ауыспалы шығындардың өзгерісі. Жалпы шектік шығындардың ауытқымасы 5-5 суретінде көрсетілгендей болады. Берілген график шектік шығындардың шамасы шығарылым көлемінен тәуелді екенін көрсетеді. Графиктан көрініп тұрғандай, бастапқыда шектік шығындар өндіріс өнімінің өсуімен азаюы мүмкін, дегенмен шектік шығындардың төмендеуі барлық кездерде міндетті емес. Бірақта кейбір кездерде шектік шығындар шығарылым көлемінің

-ауыспалы шығындардың өзгерісі. Жалпы шектік шығындардың ауытқымасы 5-5 суретінде көрсетілгендей болады. Берілген график шектік шығындардың шамасы шығарылым көлемінен тәуелді екенін көрсетеді. Графиктан көрініп тұрғандай, бастапқыда шектік шығындар өндіріс өнімінің өсуімен азаюы мүмкін, дегенмен шектік шығындардың төмендеуі барлық кездерде міндетті емес. Бірақта кейбір кездерде шектік шығындар шығарылым көлемінің

ұлғаюымен өсе бастайды. Шектік шығындардың өсуі жалпы жағдай болып табылады және ол өндірістің ауыспалы факторының азайып бара жатқан шектік өнімділігінің заңының ісімен байланысты. Бұл заң берілген методикалық құралдың 20 сабағын түсіндіру материалында толығымен ұсынылған.

Оқушылар шектік шығындар динамикасы мен шектік өнімділік динамикасының арасындағы өзара қатынасты түсіну үшін, оларға 1-жаттығуды орындауды ұсыныңыз.

1-жаттығу

Белгілі бір уақыт периодында өндірісте еңбек жалғыз ауыспалы фактор, ал қалған барлығы тұрақты делік. Кәсіпорынның шығындары мен шығарылымдарының берілгені 5-6 кестесінде келтірілген.

а) Еңбектің шектік өнімін анықтап, кестенің үшінші бағанын толтырыңдар.

б) Әрбір қамтылу кезеңіндегі кәсіпорынның ауыспалы шығындарын анықтап, кестенің бесінші бағанын толтырыңдар.

в) Кәсіпорынның шектік шығындарын есептеп, кестенің алтыншы бағанын толтырыңдар.

г) Еңбектің шектік өнімінің динамикасы мен шектік шығындардың динамикасын салыстыр. Қорытынды жаса.

5-6 кестесі

Количест-

во рабо-

чих в день,

L (чел. )

Объем

выпуска

продукции,

Q (шт. в

день)

Предель-

ный про-

дукт труда,

MPL(шт. )

Дневная

ставка

заработной

платы, w

(тыс. руб. )

Перемен-

ные издержки, VC (тыс. руб. в день)

1-жаттығудың тапсырмаларының жауаптары 5-7 кестесінде келтірілген.

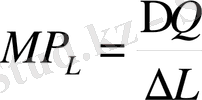

а) Еңбектің шектік өнімін мына формуламен есептейді :

.

.

б) Ауыспалы шығындар мына формуламен есептеледі:

Берілген жағдайда еңбек өндірістің жалғыз ауыспалы факторы болғандықтан, ауыспалы шығындар кәсіпорындағы жұмысшылар санының өзгеруімен өзгереді.

в) Шектік шығындарды бір жағдайда мына формуламен есептеуге болады:

г) 5-7 кестесіне енгізілген есептер қорытындысы азайып бара жатқан шектік өнімділік еңбегі заңының ісін көрсетеді. Расында да белгіленген уақыттан, нақтырақ айтқанда төртінші жұмысшының жалданған уақытынан бастап шектік өнімділігі әркез түсіп отырады. Бірақ бірінші үш жұмысшыны жалдау шектік өнімділігінің өсуіне ықпал етеді.

Кестеде көрінгендей, шектік шығындар динамикасы шектік өнім еңбегінің динамикасын нақтыдан керісіншіге дейін көрсетеді. Бірінші үш жұмысшыны жалдау шектік шығындардың төмендетеді, яғни осы уақыттан бастап қосымша өнім бір өлшемінің өндірісі кәсіпорынға қымбатқа түсе бастайды.

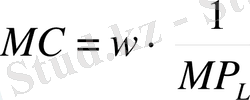

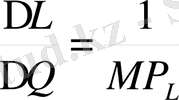

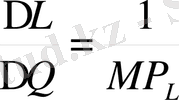

Шектік өнімділік пен шектік шығындардың корреляциясын формальді әдіспен де көрсетуге болады. Берілген мысалда еңбек жалғыз ауыспалы фактор болғандықтан, шектік шығындарды келесі формуламен есептеуге болады:

.

.

Расында да,

Еске түсірейік

, бұдан,

, бұдан,

сондықтан да

сондықтан да

. Бұл математикалық формуладан шектік өнімділік пен шектік шығындардың арасында кері тәуелділік: шектік өнімділік аз болған сайын, шектік шығындар көбейеді және керісінше екенін байқауға болады.

. Бұл математикалық формуладан шектік өнімділік пен шектік шығындардың арасында кері тәуелділік: шектік өнімділік аз болған сайын, шектік шығындар көбейеді және керісінше екенін байқауға болады.

Осылайша берілген жаттығу мұғалімге кәсіпорынның шектік шығындарының ауытқымасын оқушыларға түсіндіреді.

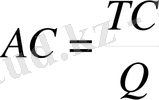

2. Орташа шығындар (АС) - шығарылатын өнімнің бір өлшеміне шаққандағы жалпы шығындар. Орташа шығындарды мына формуламен есептейді:

мұнда ТС - жалпы шығындардың шамасы, Q - мөлшері.

Кәсіпорынның шығындары қысқа мерзімді периодта тұрақты және ауыспалыға бөлінгендіктен кәсіпкер орташа тұрақты және орташа ауыспалы шығындарды есептей алады.

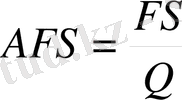

Орташа тұрақты шығындар (AFS) өзімен тұрақты шығындардың шамасын (FS) шығарылған өнім көлеміне (Q) қатынасын көрсетеді:

.

.

FS- тұрақты шама, ал Q - ауыспалы шама болғандықтан, орташа тұрақты шығындардың ауытқымасы 5-6 суретінде гипербола түрінде көрсетіледі.

AFS-средние постоянные

издержки (руб. /ед. )

AFS (Q)

Q-количество

продукции (шт. )

Рис. 5-6

AVS-средние переменные

издержки и MC-предельные издержки (руб. /ед. )

MC (Q)

AVS (Q)

Q-количество

продукции (шт. )

Рис. 5-7

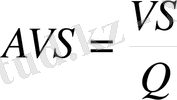

Орташа ауыспалы шығындар (AVS) ауыспалы шығындар шамасының (VS) шығарылатын өнім көлеміне (Q) қатынасын көрсетеді

.

.

5-7 суретінде көрсетілгендей орташа ауыспалы шығындардың ауытқымасы әртүрлі түрінде: шығарылым көлемінің өсуімен орташа ауыспалы шығындар төмендейді, ал кейін өсе бастайды. Орташа ауыспалы шығындардың мұндай динамикасы олардың соңғы есепте шектік шығындардың шамасына тәуелділігін түсіндіреді.

Микроэкономикада орташа және шектік шамалар туралы бір маңызды ереже бар. Шығындарға қолданылған кезде олар келесі түрмен тұжырымдалады. Егерде кей шығарылатын көлем мәнінің интервалында әрбір Q мәніндегі шектік шығындардың шамасы орташа ауыспалы шығындары шамасынан аз болса, онда орташа ауыспалы шығындар төмендейді, яғни AVS ауытқымасы біркелкі болмайды. Егерде кей шығарылатын көлем мәнінің интервалында әрбір Q мәніндегі шектік шығындардың шамасы орташа ауыспалы шығындары шамасынан көп болса, онда орташа ауыспалы шығындар өседі, яғни AVS ауытқымасы бірқалыпты болады. Соңында, орташа ауыспалы шығындар өзінің минимальдік мәніне жеткенде, ол шектік шығындармен теңеседі.

Берілген ереженің дифференциальдік есептеу білімін қажет ететін қатал математикалық дәлелдеуі бар. Оқушылардың математикалық анализ негіздерін әрқашан білмеуіне байланысты, мен өзімнің педагогикалық практикамда бұл ережемен таныстыру үшін келесі мысалды қолданамын.

Елестетіңдер, жабық бөлмеде әртүрлі бойлы 10 адам бар. Егер біз әр адамның бойларын қоссақ, онда олардың жиынтық немесе ортақ бойын аламыз. Ол 1700 см-ге тең болсын, онда олардың ортақ бойлары 1700 : 10 = 170 см-ді құрайды. Ары қарай бөлмеге есіктен кіріп бір адам келді делік. Оның бойы 160 см. Қосымша кірген он бірінші адамның бойын біздің терминымызда шектік бой деп қарастырамыз. Бірінші он адамның орташа бойынан кіші екені айқын. Енді адамдардың орташа бойын есептейік.

(1700 + 160) : 11 = 169 см

Орташа бой азайды. Енді бөлмеге кірген он бірінші адамның бойы 160 см емес, 180 см деп алайық, яғни бұл жағдайда шектік бой бірінші он адамның орташа бойынан көп болады. Бұл кезде орташа боймен не болатынын көрейік:

(1700 + 180) : 11= 171 см

яғни орташа бой өсті. Егерде шектік бой орташа бойға тең болса, яғни 170, онда орташа бой өзгермейді.

Орташа тұрақты және орташа айнымалы шығындардың ауытқымасын біле отырып, ең соңғысы орташа тұрақты мен орташа ауыспалы шығындардың қосындысы екендігінен орташа жалпы шығындар ауытқымасын құру оңай болады. Расындада,

.

.

АС,

AFC

AVC AС (Q)

AVC (Q)

AFC (Q)

Q

Рис. 5-8

ауыспалы шығындар да азаяды; одан кейін орташа шығындар өсе бастайды, себебі орташа тұрақты шығындар кемігенмен, орташа ауыспалы шығындар тезірек өседі.

Соңғысымен орташа ауыспалы шығындар байланысқандай, орташа жалпы шығындар шектік шығындармен байланысатыны белгілі.

Материалды бекіту

Өндірістің ауыспалы факторының шектік өнімділігінің азаюы заңынан атақты ағылшын шіркеушісі және экономисті Томас Роберт Мальтус қорытынды жасады: жер бетіндегі үнемі өңделіп отыратын жер көлемі халықты оның өсуі мен ауыл шаруашылық жұмысшылар саны өсуіне байланысты азық-түлікпен қажетті мөлшерде қамтамасыз ете алмайды. Мальтус еңбектің шектік пен орташа өнімділігі төмендегенде және бір уақытта халық санының өсуіне байланысты көп жейтіндер пайда болған кезде массалық ашаршылық болады деп есептеді.

Неге Т. Р. Мальтустың болжамдары іске аспады? Ол өзінің қортытындысын әділетті еңбектің шектік өнімділігінің азаю заңына негіздеді емес пе?

Жауап. Шектік өгімділіктің азаю заңы белгілі бір технологияға ғана қолданылады. Бірақ уақытымен өнертабыс және басқа да технологиялық жетілдіру шығарылатын өнімнің өсуіне әкелуі мүмкін. ХХ ғасыр бойы технологиялық жетілдірулер көптеген мемлекеттерде азық-түлік өндірісін өзгертті, және енді тура сол жерлердің бөлігінде жаңа системалар, минеральдік тыңайтқыштар және тағы басқа құралдармен одан көп егін алады.

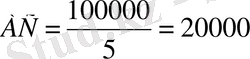

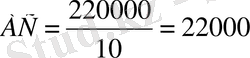

2. Проблеманы талқылау. Елестетейік, Маржан өзінің жеке бизнесімен айналысады. Ол күніне өнімнің 5 өлшемін шығарады және оның жалпы шығындары күніне 100 000 теңгені құрайды. Ал Айгерім оның бәсекелесі - ұқсас бизнеспен айналысып, күніне өнімнің 10 өлшемін өндіріп, оған 220 000 теңге шығын шығаратын.

а) Кімнің бизнесінің әсері пайдалы екенін анықта?

б) Маржан мен Айгерімның шығаратын өніміне бір өлшемге 21000 теңге деңгейінде баға болды дедік. Оларға бизнес табысты және табыссыз екенін анықтаңдар.

в) Сендер қалай ойлайсыңдар; неге кәсіпкерге орташа шығынның мәнін білу маңызды?

Жауап.

а) Бизнестің әсерін бағалау үшін тек қана шығаратын өнім көлемін емес, сонымен қатар өндіріске кеткен шығындар мен шығарылым көлемін өзара сәйкестендіру қажет, яғни орташа шығындарды есептеу керек.

Маржан үшін

теңге

теңге

Айгерім үшін

теңге

теңге

Маржан күніне өнімнің көп өлшемін шығарғанмен, Айгерімге қарағанда, оған әрбір өлшем орташа есеппен қымбатқа түседі. Бұл тауар бағасымен, орташа шығындарды салыстырғанда айқындалады.

б) Табысты (П) келесі формула арқылы есептеуге болады:

П = ( р - АС ) • Q

мұнда р- өнімнің бір өлшемінің бағасы, ал Q - шығарылым көлемі. Бұрында біз табысты жалпы шығындар мен кәсіпорынның ортақ пайдасы арасындағы айырмашылығы деп анықтайтынбыз. Бұнда табысты анықтаудың басқа әдісі бар, бірақ оның біріншінің модификациясы екені ғана анық: пайда = р* Q

Маржан үшін: П= ( 21000 - 2) • 5 = 5000 теңге.

Айгерім үшін: П= ( 21000 - 22000) • 5 = - 1 теңге.

Есептің қорытындысы көрсеткендей, Валяның өндірісі шығындалған кезде, Петяның өндірісі рыноктык баға бойынша табысты. Осылайша тағы да Маржанның бизнесі әсерлі екені жайлы (а) пунктін растайды.

в) Бұл жауапқа біз алдынғы 2 сұрақты қорытындылай жауапты алдық. Енді қорытындылаймыз. Кәсіпкерлер үшін орташа шығындар түсінігі өте маңызды, себебі ол мыналарды салыстыруға мүмкіндік береді:

- әртүрлі деңгейде шығарылатын жалпы шығындар өнімнің бір өлшемі есебінде;

- өнімнің бір өлшемінің бағасымен есептелген өнімнің бір өлшемінің шығыны, яғни берілген өндіріс табысты немесе шығынды екенін анықтау;

3. Орташа тұрақты шығындар динамикасының түсінігі тек қана кәсіпкерге емес, тауар мен қызмет тұтынатын әрбір адамға қажет екенін көрсететін мысал ойлап табыңдар.

Жауап. Сіз оқушыларға келесі мысалды ұсына аласыз. Белгісіз Х мырзасы Кипрда демалуды ойластырды делік. Оның ақша қаражаты 1, 2 немесе 3 апта болуға мүмкіндік береді. Әлбетте, сапар Х мырзасынан зерделеніп жатқан тақырып терминынан алынған жалпы шығындар болып табылатын ақшалай шығындарды қажет етеді. Отельде тұруға, тамаққа, спорттық серуендерге және де басқа нәрселерге шығындарды ауыспалы шығын деп анықтауға болады, себебі олар Кипрда өткізген күн санына тәуелді. Авиабилеттердің ақысы - сөзсіз тұрақты шығындар, себебі авиабилеттердің бағасы 1, 2 немесе 3 апта болуына тәуелсіз.

Кипрда өткізген күн санынң өсуі ауыспалы, сонымен қатар жалпы шығындарды арттырады.

Сондықтан да бірінші көзқарасқа 1 апталық сапар тиімдірек сияқты болып көрінеді. Бірақ ол олай емес. Себебі шығындар аралда өткізген бір күнге есепте, яғни Кипрда Х мырзасы күндер санын көп өткізген сайын орташа шығындар солай азая ьбереді. Орташа жалпы шығындардың төмендеуі орташа тұрақты шығындар тез қысқарған есебінен болады, ал орташа ауыспалы шығындар берілген мысалда тұрақты шама болып қалады. Сондықтан орташа тұрақты шығындар динамикасы үшін 1 апталық сапарға қарағанда, 2 апталық сапра тиімдірек болады. Ал 2 апталық сапарға қарағанда, 3 апталық сапар тиімдірек. Әрине, бұл қорытынды кейбір тең жағдайларда әділетті, нақтырақ: Х мырзасында апталық немесе 3 апталық жалпы шығындарды алып жүруге ақшасы жеткілікті болса; Х мырзасында 3 апта бос уақыты болса; Х мырзасында Кипрдың ауасы мен күніне аллергиясы бомаса.

4. 2-жаттығуды орындаңдар.

2-жаттығу

Өткен сабақта қарастырған жаттығудағы Н. Ф. Хлебниковқа және оның кіші наубайханасына келейік.

5-8 кестесінде сендер білетін шығындар туралы берілген.

5-8 кестесі

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz