Казкоммерцбанк АҚ-тың экономикалық сипаттамасы және несиелік портфель мен активтік операцияларды басқаруды жетілдіру жолдары

ЖОСПАР

КІРІСПЕ . . . 3

1 Бөлім . КАЗКОММЕРЦБАНК АҚ НА ЭКОНОМИКАЛЫҚ САПАТТАМА . . . 6

1. 1. Казкоммерцбанк АҚ даму тарихы. және мінездемесі . . . 6

1. 2. Казкоммерцбанк АҚ стратегиясы мен атқаратын қызметтері және қаржылық жағдайы. 2008-2009ж аралығындағы . . . 13

2 Бөлім. КОММЕРЦИЯЛЫҚ БАНКТІҢ АКТИВТІК АКТИВТІК ОПЕРАЦИЯЛАРЫН БАСҚАРУ ЖӘНЕ ОЛАРДЫ ЖЕТІЛДІРУ ЖОЛДАРЫ . . . 17

2. 1. Казкоммерцбанк АҚ активтік операцияларын дамыту жолдары . . . 17

ҚОРЫТЫНДЫ . . . 29

ҚОЛДАНЫЛҒАН ӘДЕБИЕТТЕР . . . 32

КІРІСПЕ

Мен сіздерге, Қазақстан халқына, қоғамымыздың болашағы мен мемлекетіміздің мұраты хақындағы өзімнің пайымдауымды жолдап отырмын. Мен Сіздерге осынау болашаққа қол жеткізіп, өз мұратымызды іске асыруға жәрдемдесе алады-ау деген сенім ұялататын стратегияны ұсынғым келеді. Мен сіздермен келер ғасырға, жаңа мыңжылдыққа, алыс перспективаға ендеп бойлайтын болашақ жайлы өзімнің ой-толғаныстарыммен бөліскім келеді. Біз өзіміздің болашағымызды және балаларымыздың болашағын қандай күйде көргіміз келеді, осыны айқындап алатын уақыт жетті. Бұл бізге не үшін қажет? Менің ойымша, біздің әрқайсымызда ендігі жерде тек бүгінгі күнмен ғана, ағымдағы міндеттерді толассыз шешумен ғана өмір сүруге болмайтындығын терең түсіну сезімі пісіп-жетілді. Біз ненің іргесін тұрғызғымыз келетінін, таңдап алған мақсатымызға алып келетін өз дамуымыздың траекториясы, даңғылы қандай болуға тиіс екендігін анық білуге және ұғынуға тиіспіз. Өзіміздің басым мақсаттарымызды дұрыс айқындап, тиісті стратегияларымызға таңдау жасап, осы жолмен жүру үстінде ерік-жігер мен төзімділік таныта отырып, біз өзімізді бұралаң-бұрылысты сенделістерден, күш-қуатымызды, уақытымыз бен ресурстарымызды жөнсіз зая кетіруден сақтандырамыз. Мықты стратегияға ие болып әрі табандылық таныта отырып, біз жолымызда кездесер кез келген күрделі кедергілерді абыроймен еңсере аламыз. Бүгінгі таңда басымыздан кешіп отырған қиын жағдайлар бізді күш-қуатымыз бен үміттен айырмауға тиіс. Перспективаларымызды айқын үғыну, жолымызда тұрған қиындықтар мен қауіп-қатерді бүкпесіз түсіндіру біздің қоғамымыздың барша азаматтарын осынау ортақ міндетті шешу үшін жұмылдыруға жәрдемдеседі. Біз бүгінгі кезеңнің міндеттерінен өзге біздің ұрпақтың келер ұрпақтар алдында орасан зор жауапкершілік жүгін арқалайтынын: әкелер мен аналардың, аталар мен әжелердің өз балалары мен немерелері алдындағы жауапкершілігін күнделікті есте ұстауға тиіспіз.

Өткен жылы мен осы мінберден еліміздің барлық саяси күштеріне дағдарыстың қиын кезеңінде елімізге және қоғамға қолдау көрсету үшін партияаралық диалогты орнықтыруды және бірігуді ұсынған едім.

Менің бастамам қолдау тауып, 7 саяси партия экономикалық дағдарыс жағдайында әлеуметтік және саяси тұрақтылықты қамтамасыз ету туралы Меморандумды бірлесе әзірлеп, оған қол қойды. Бұған үлкен ризашылығымды білдіремін. Бұл - мәні зор елеулі оқиға. Біз осы кезеңдегі саяси риториканың байыпты, ал сынның көп жағдайда сындарлы екенін көріп отырмыз. Бұл біз өмір сүріп, балаларымыз өсіп келе жатқан елімізде бейбітшілікті, тыныштық пен келісімді сақтаудың жалпыұлттық құндылыққа айналғанын білдіреді. Енді партияаралық диалогтан нақты іс-қимылға көшетін кез келді. Өйткені, түптеп келгенде, кез-келген партия болсын, қоғамдық ұйым болсын барша қазақстандықтардың мүддесі үшін жұмыс істейді емес пе? Сондықтан мен барлық саяси партиялар мен қоғамдық бірлестіктерге елдің дамуы мен ұлттық бірліктің тиімді жолдарын іздестіруге септесетін өзара іс-қимылдың жаңа үлгісін әзірлеуді ұсынамын. Бұл іс жүзінде барлық саяси күштерді Отан игілігі үшін жұмысқа жұмылдыратын болады. «Нұр Отан» партиясы бұл істе біріктіруші рөл атқаруы тиіс. 1 Бүгінгі танда нарықтық экономикада несие - банктік жүйе ерскше орын алып отыр. Жүйе арқылы кәсіпорындардың, үйымдардың, халықтың ақшалай төлемдері мен есеп айрысуларының аса зор көлемі өтеді; бұл жүйе халықтың жинақтары мен табыстарын, уақытша бос ақшалай қаражаттарын жұмылдырып оны белсенді қызмет ететін капиталға айналдырады, сонымен біргс бұл жүйе көптеген қызметтері несиелік сақтандыру, делдалдық, инвестициялық, трасталық т. с. с. көрсетеді.

Қазақстанның нарыққа өтуі көбінесе несиелік қатынастар потенциялының жүзеге асырылуымен байланысты. Бүгінгі танда біздің елімізде несиелік қатынастар бірқатар өзгерістерге ұшырап отыр, сонымен бірге жалпы несиелердің ішінде өтімділігі жоғары қысқа мерзімді несие ерекше көзге түседі. Кәсіпкерлер арасында қысқа мерзімді несие қызығушылық туғызып отыр: Қазақстан Республикасын банктермен экономиканы қысқа мерзімді несиелеу тәжірибеде қалай жүргізіледі; қысқа мерзімді несиені алу үшін мемлекетпен қандай ережелер, нормалар, шектеулер қойылған.

Қазақстанда несиелеу келесі заңдар мен ережелерге сүйеніп жүзеге асырылып, реттеледі: "Қазақстан Республикасының Ұлттық банкі туралы және "Қазақстан Республикасының банктер және банктік қызметтер туралы" заңдары. Бүл заңдар мен нормативті актілер барлық меншік формасындағы банктермен қолдануға тиесілі. Жоғарыда баяндалып өткендер диплом жүмысымның өзектілігін айқындайды.

Осыған байланысты диплом жүмысында келесідей міндеттер қойылды:

- несиелік операциялар туралы түсінік беру;

- несиелік операциялардың жіктемесін жасау;

- коммерциялық банктердің пайдасын құруда алатын орны;

- коммерциялық банктің несиелік портфелінің сапасына талдау жасап, оны басқаруыдың мақсаттарын анықтау;

- несиелік портфельдің сапасын жақсарту жолдарын сипаттау;

- коммерциялық банктердегі несиелік портфельді басқарудың шетелдік тәжірибесімен таныстыру;

1 «КАЗКОММЕРЦБАНК» АҚ ЭКОНОМИКАЛЫҚ СИПАТТАМА.

1. 1. «Казкоммерцбанк» АҚ даму тарихы және мінездемесі.

Банк Қазақ Кеңестік Социолистік Респибликасы Заңнамасына сәйкес, 1990 жылдың 12 шілдесінде Медеу Банкі АҚ («Медеу банкі ») деген атаумен ашылып, акционерлік қоғам ретінде құрылды. Банкті құру мақсаты банктік секторда түрлі қызмет түрлерін жүзеге асыру болды. Қазақстан тәуелсіздік алғаннан кейін, Медеу банкі басқаша атаумен - «Казкоммерцбанк» АҚ болып қайта тіркеуден өтті және банктік операциялар жүргізуге ҰБҚ-ден 1991 жылы 21 қазанда №48 лицензия алды. Банктің Әділет министрлігі берген №4466-1910-АҚ тіркеу туралы куәлігі бар.

Банк сондай-ақ оның бас офисі мына мекен жай бойынша тіркелген: Гагарин даңғылы, 135 ж, Алматы, 480060, Қазақстан, Банктің телефон номері: 832722585-670 және 2585-185, факс 832722585-229. Казкоммерцбанктің интерметтегі мекен жайы:

1994 жылдың сәуірінде Банк Қазақстанда тіркелген, Астана Холдинг («Астана Холдинг») банкімен-коммерциялық банкімен бірікті. 1994 жылдан бері банк 22 бөлімшеден, 51 кассалық-есеп айрысу орталығымен және 12 дербес қызмет көрсету орталығынан тұратын филиалдық торабы арқылы негізгі іскерлік және елді орталықтарға қатысады.

1994 жылдан бері Банк ҚРҰБ мен ҚР Қаржы министрлігі, сонымен бірге ЕБРР Халықаралық жаңғыру және даму банкі, Ислам Даму Банкі, Kreditanstal Wiederaufbau және Азия Даму Банкі сияқты халықаралық қаржы институттары дайындаған және жекешелендіру процесіне белсене қатысты.

1996 жылы Банк өзінің негізгі мақсатына - банктік қызметтің халықаралық стандарттарға сай болуына-қол жеткізуде үлкен қадам жасады. Казкоммерцбанк «Deloitte & Touche» фирмасынан толық халықаралық аудиторлық тұжырымдама алған бірінші қазақстандық банк болды. Тағы бір маңызды оқиға-«Thomson BankWatch BREE» рейтинг агенттігінен халықаралық рейтингінің берілуі Казкоммерцбанк халықаралық кредиттік рейтинг алған Орта Азия республикасындағы бірінші банк және аз ғана ТМД банктерінің біреуі болып табылады.

1997 сәуірде Казкоммерцбанк ЕБРР қаржыландыратын және сол кезеңде ССF Франция банктерінің (Credit Commerciale de France) ең динамикалы банктерінің бірінің қолдауымен жеделдетілген институционалдық дамуды көздеген «твиннинг» бағдарламасын жүзене асыра бастаған бірінші банк болды. Банк үшін және бүкіл қазақстандық банк секторы үшін маңызды жетістік-1997 жылы осы сәтке дейін қарызгер ретінде тек ҚР Үкіметін ғана мойындаған, Неміс Мемлекеттік «Hermes» экспорттық Сақтандыру компаниясының қарызгер ретінде бекітуі болды. Банк 1997 жылы өзінің бірінші синдикатталған несиесін тартты, содан бері Банк тұтастай 14 халықаралық синдикатталған несие ала және төлей отырып, Синдикатталған несиелер нарығында белсенді болып келеді.

1998 жылдың мамыр айында Банк үш жылдық еурооблигациялар шығару арқылы 100 млн. доллардын тартты. Бұл шығарылым қазақстандық корпоративті эмитент еурооблигациясының бірінші шығарылымы болды. Кейінгі жылдары барлығы 1. 5 млрд. АҚШ долларынан артық сомаға ішкі және халықаралық еурооблигациялар шығарды.

1997-2004 жылдар аралығында Казкоммерцбанкке қатарынан «Euromoney» «Global Finance» және «The Banker» сияқты әлемнің жетекші қаржылық басылымдары «Қазақстандағы үздік банк» атағын берді.

2001 жылы Банк елімізде бірінші болып тікелей DEG халықаралық қаржы институтынан жеті жылға ұзақ мерзімді (үкімет кепілдігінсіз) несие алды.

2002 жылы Казкоммерцбанк 74% Қырғызавтобанкінің акциясын алды, мұнан кейін ол Казкоммерцбанк Қырғызстан деп атауын өзгертті. Сондай-ақ Казкоммерцбанк Москвадағы Аймақ аралық кәсіпкерлікті дамыту банкімен (Москоммерцбанк КБ), оны одан әрі иелену мақсатымен, стратегиялық ынтымақтастық туралы Келісімге қол қойды.

2003 жылы ЕБРР Банкпен акционерлік капиталға қатысу жөнінде Келісімге қол қойды және одан әрі Банк шығарған 15% жай акцияны сатып алды.

1990 жылы құрылған Казкоммерцбанк қазіргі уақытта активі, несие қоржыны және пайда мөлшері бойынша ірі жекеменшік қаржы институты болып табылады. Мысалы, 2005 жылғы 31 желтоқсандағы қаржылық есеп-қисаптың халықаралық стандарттары бойынша есептелген банк активтері 1. 195 триллион теңгеге (8. 9 млрд. $) теңесті. Ал осы көлемнің 60%-н (5. 4 млрд. $) қарыз «қоржыны» алады. Жылы банк 20. 563 миллиард тенге мөлшерінде (154. 7 млн. $) пайда тапты. Бұл бір акцияға есептегенде 51. 17 теңгені құрайды. Ал банктің меншік капиталы 2005 жылы 87. 4 миллиард теңгеге дейін (652. 1 млн. $) артты.

2006 жылы 1 шілдедегі жай күйі бойынша, Банк бас офистен басқа Қазақстандағы 22 әмбебап филиалға және 69 операциялық бөлімшеге иелік етеді (ОБ ұғымы бұрынғы КЕБ пен БҚОны біріктірді) .

Сондай-ақ, Банктің Қырғызстанда («Казкоммерцбанк Қырғызстан») және Ресейде («Москоммецбанк») еншілес банктері бар.

Банктік депозиттер қаражат тартудың елеулі көзі болып қала береді. Олар жалпы қорландыру көлемінің шамамен үштен бір бөлігін құрайды. 2005 жылдың қорытындысы бойынша клиенттер шотындағы қалдықтар көлемі 1. 5 есеге өсіп, 303. 4 миллиард теңгеге (2. 3 млрд. $) жетті. Тұрғындардың шұғыл депозиттерінің көлемі 652 млн. $-дан асып түсті. Депозиттік шоттар саны 2005 жылдың өзінде ғана 65. 6 мыңнан 73 мыңға дейін артты.

2005 жылғы 31 желтоқсандағы жай-күйі бойынша банкте ипотеканы қосқанда, 67 мың тұтынушылық несиесіне қызмет көрсетілді. Тұтынушылық несиенің жалпы көлемі 641 млн. долларды құрады (2004 жылы 395. 6 млн. $) .

Банк VISA және Europay/MasterCard (Cirrus/Maestro карточкаларын қосқанда) халықаралық жүйенің кредиттік және дебиттік карточкаларын шығарады. 2005 жылғы 31 желтоқсандағы жай-күйі бойынша Банк шығарған 409960 карточка айналыста болды. Сондай-ақ, Банк American Express және Diners Club карточкаларын тарату жөніндегі уәкілетті агент болып табылады. 2001 жылы қазақстандық банктердің ішінде бірінші болып Казкоммерцбанк магниттік лента мен чип құрамдастырылған смарт-карталар, ал 2005 жылы тағы да бірінші болып GoCard несиелік бонустық карталарын шығарды.

Сонымен қатар, Банктің тармақталған банкоматтар торабы бар. 2006 жылдың 1 наурызында банкоматтар саны-399, сауда/қызмет көрсету кәсіпорындарында орнатылған POS-терминалдар саны-2364-і құрады, ал қолма-қол ақша беруге арналған POS-терминалдар саны-182 Банк, сондай-ақ, Қазақстанда өз клиенттеріне қаржылық порталдар арқылы оқшауланған банктік қызметтер көрсету бойынша жетекші банк болып табылады: Homebank. kz-жеке тұлғалар үшін, Onlinebank. kz-заңды тұлғалар үшін.

Әлемнің 137 елінің үздік банктері анықталды. Казкоммерцбанк алтыншы рет Қазақстанның үздік банкі деп аталды.

Халықаралық қаржылық ортадағы ең беделді журналдардың бірі-The Banker журналы өзінің желтоқсан айындағы номерінде The Banker Awards 2006 дәстүрлі конкурсының жеңімпаздарын атады. Елдің банктік секторының көш басшысы Казкоммерцбанк үздік Қазақстандық банк деп табылды.

Financial Times медиатобына кіретін The Banker журналы әлемнің үздік банк институттарын анықтау рәсімі үшінші рет, 1999 жалдан бастап өткізді. Бизнес өкілдері мен жетекші журналдардың редакторлары кірген құзырлы қазылар алқасы алты аймақтық (Батыс Европа, Орталық және Шығыс Европа, Азия, Латын Америкасы, Таяу Шығыс және Африка) және жаһандық номинацияларда жеңімпаздарды анықтады. Сонымен бірге әлемнің 137 елінің үздік банктері анықталды.

Жылдың үздік банктерін анықтау дәстүрлі түрде банктердің алдыңғы жылдың қаржылық көрсеткіштері-капиталдың, активтер артуы мен табыстылығы, өз жұмысындағы технологиялық инновациялар, нарықтық жетістіктер мен даму стратегиясы туралы сұрақтарға жауап беретін журнал сауалдамасын талдау негізінде өткізіледі. Қатарынан алтыншы рет The Banker Казкоммерцбанктің «Қазақстандағы жыл банкі» деп танылды.

Өз таңдауына түсініктеме бере отырып, The Banker былай деп жазады: «2005 жыл Казкоммерцбанк үшін атаулы жыл болды. Анағұрлым арзанырақ қаржы ресурстарын тарту, нарықтағы үлесінің артуы және корпоративтік және бөлшек несиелеу қызметтері ауқымын кеңейту нәтижесінде, таза пайданың артуы 120%-ды құрады, соған сәйкес, меншік капиталдың тиімділік көрсеткіші өткен жылдағы 16, 9%-пен салыстырғанда 25, 4%-ға өсті».

Журнал банктің 2005 жылдағы басқа да жетістіктерін атап өтеді. Мысалы, корпоративтік секторда несиелеу көлемі 70%-ға өсті. Бөлшек қызметтер аясында банк карточкалық бизнеспен интернет банкингтегі инновацияларға стратегиялық желіні жалғастырды, ал сыртқы қолайлы жағдайлар ипотека 65%-ға автонесиелеудің 14%-ға аартуына ықпал етті. Нәтижесінде жеке тұлғаларды жалпы несиелеу көлемі 29%-ға өсті, енді 70%-дан астам деңгейде активтердің жиынтық шамасын қолдауға көмектесе отырып, барлық қарыздардың 33%-ын құрайды.

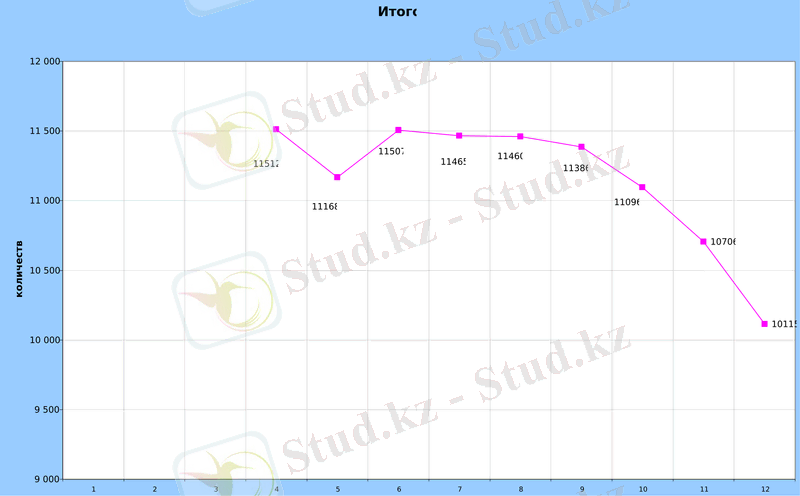

Клиент базасының өсуі банк активтерінің өскенін білдіреді. Төмендегі кестеде клиент базасының динамикасының өскені көрсетілген.

Клиент базасының қозғалыс динамикасы. 2006жыл. Сызба 2. 1.

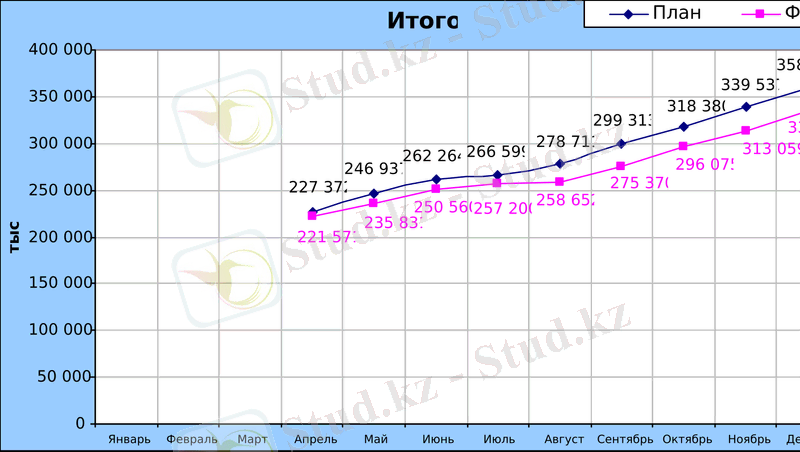

Ссудалық портфель даму динамикасы. 2006 жыл. Сызба 2. 2.

АҚ «Казкоммерцбанктің» 2005 және 2006 жылдың 31 желтоқсанына жасалған бухгалтерлік балансы. Сызба 2. 3.

МІНДЕТТЕМЕЛЕР ЖӘНЕ КАПИТАЛЛ

КАПИТАЛ:

АҚ «Казкоммерцбанктің» 2006 және 2005 жылдың 31 желтоқсанына арналған шығыс пен кіріс есебі.

Сызба 2. 4.

1. 2 «Казкоммерцбанк» АҚ стратегиясы мен атқаратын қызметтері және қаржылық жағдайы. 2008-2009ж аралығындағы.

Банк стратегиясы өсу және ұлғайтылған операциялық тиімділік арқылы табыстылықты арттыра отырып, көшбасшы банк және қаржылық қызметтер жеткізушісі позициясын ұстап тұру болып табылады.

Осы стратегияны жүзеге асыру үшін банк мыналарға жұмылдырылмақ:

-Банктік қызметтерді кеңейту.

Сондай-ақ, банк өз қызметтерінің ауқымын кеңейтуге көңіл бөледі. Банк өзінің корпоративтік клиенттік базасын кеңейте және несие (ссуда) қоржынының сапасын жақсарта бермек. Өз қоржынын әртараптандыру мақсатында банк шағын және орта бизнес кәсіпорындарына несие беруді ұлғайтуға тырысады.

-Ақпараттық басқару жүйесі мен операциялық тиімділікті жақсарту. Банк операциялық тиімділікті адамзат ресурстары мен ақпараттық технологияларға ұйымдық қайта құрылымдау және инвестициялар жолымен жақсартуға жұмыс істеді. Банк жетекшісі ақпараттық жүйелерді енгізуді жалғастыра бермек.

-Қор жасау базасын жақсарту.

Банк бағынышты және негізгі борыш шығарылымын (шығаруды) активтерді секьюритизацилау бағдарламасын, көп жақты қаржылық ұйымдармен және шетелдік кредиттік сараптау агенттіктерімен ынтымақтастықты кіргізе отырып және компания, мысалы бөлшек сауда клиенттері депозиттерінің көлемі бойынша өзінің нарықтық үлесін ұлғайту жолымен капитал нарығынан қор жасау базасын ұлғайтпақ.

-Басқа қаржылық қызметтер нарығына шығу.

Қазақстандық құнды қағаздар нарығының инфроқұрылымы, заңнамалық базаны қосқанда, әлі даму үстінде. Банк осы нарықта күтілетін мүмкіндіктерді пайдалану үшін, одан әрі тәжірбие жинау үшін қадам басты жіне сақтандыру қызметін көрсететін «Казкоммерц Секьюритиз» АҚ және «Казкоммерц Полис» АҚ еншілес кәсіпорындарының қызметі арқылы басқа заттар арасында өз орнын алып отыр.

Ал басшылыққа келетін болсақ, жарғыға сәйкес, банктің Директорлар Кеңесі- банктің бақару органы, банктің атқарушы органы, және Аудиторы бар. Директорлар Кеңесін акционерлер сайлайды. Ал директорлар Кеңесі, өз кезегінде, Басқарма сондай ақ, акционерлердің мүддесін қорғайды. Кеңес банктің жалпы басты жауапты, және оның стратегиялық, әрі шұғыл жоспарын бекітеді. Директорлар Кеңесінің Төрағасы Сұбханбердин Нұржан Сәлкенұлы. Директорлар Кеңесінің мүшелері Сәмбетов Дәулет Хамитұлы, Жусупова Нина Аронқызы, Гейл Елена. Басқармада басқарма төрағасы Жусупова Нина Аронқызы және басқарушы директорлар бар.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz