Материалдық емес активтердің бағалануы, амортизациясы және есепте ашылуы

Мазмұны

Кіріспе . . . 3

Негізгі бөлім

І Материалдық емес активтер және олардың сипаттамасы.

1. 1 Материалдық емес активтер бағалау және тану . . . 4

1. 2 Материалдық емес активтер түгелдеу және есеп беруде олардың

мәнін ашу . . . 13

ІІ Материалдық емес активтер амортизациясын, тозуын есептеу .

2. 1 Материалдық емес активтер есептеп шығарылуы . . . 17

2. 2 Материалдық емес активтер түсуі мен құрылуын есептеу . . . 21

Қорытынды . . . 28

Пайдаланылған әдебиеттер . . . 29

Кіріспе

Материалдық емес активтер - бұл өндірісте ұзақ мерзім бойына пайдалану үшін немесе тауарларды (жұмыстарды, қызметтерді), сатуға, өкімшілік мақсатқа және басқа субъектіге жалға беруге арналған табиғи нысаны (мөні) жоқ ақшалай емес активтер. Бұл активтерді анықтауға болады, олар субъектінің күшімен бақыланады және оларды пайдаланудан субъект болашақта экономикалық олжа табады деп күтіледі. Материалдық емес активтерді анықтауға болады: егер де оларды жалға берсе, сатса, айырбастаса; болашақта алынатын экономикалық олжаға олардың тікелей қатысы болса. Материалдық емес активтерді субъект бақылай алатын болса, онда оның экономикалық олжа табу мүмікіндігі ашылады.

Келешек экономикалық олжа, осы материалдық емес актив пен тікелей байланысты, егер олар мынадай жағдай алынса: болашақ экономикалық олжаны өсіруде материалдық емес активтердің ролі анықталса; субъектінің осы активті пайдалану қабілеттілігі мен ниеті болса; бүгінгі күнге пара-пар қаржылық, техникалық және басқа да ресурстар бар болып, субъектіге болашақта күтілетін экономикалық олжаны алуға қолайлы жағдай туғызса.

Материалдық емес (ұстап көру ге болмайтын) активтер - нақгы табиғи нысаны жоқ сезілмейтін құндылыққа ие болғанымен материалдық активтердің де, материалдық емес активтердің де құрамында кездесуі мүмкін.

Мысалға, кәсіпорын технологиялық құрал-жабдыкты басқару үшін, оны компьютерлік бағдарламамен қамтамасыз ету керек, өйткені онсыз құрал-жабдықтар қызмет ете алмайды. Соңдықтан, бағдарлама, -жабдықгың бөлінбейтін бөлігі болып саналады.

І Материалдық емес активтер және олардың сипаттамасы.

1. 1 Материалдық емес активтер бағалау және тану.

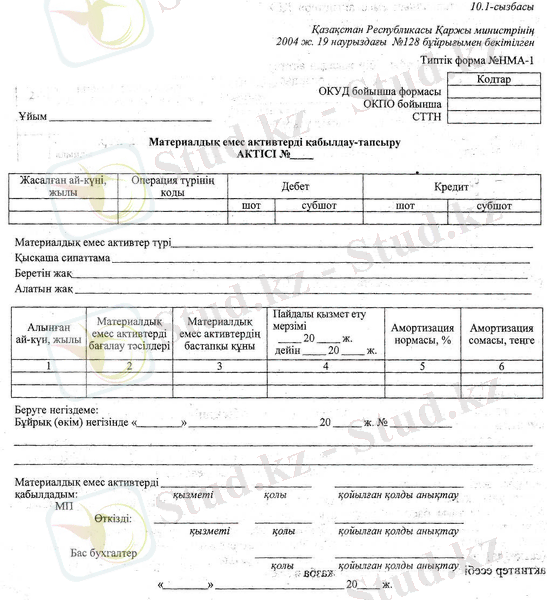

Материалдық емес активтердің түсуі мен шығарылуы «Материалдық емес активтерді» қабылдау - беру актісімен рәсімделеді. Актіде Материалдық емес активтердің түрі дәл аталады және кәсіпорынға берілген күні (кәсіпорвнда жасалған күні), обьектінің сипаттамасы, оның бастапқы құны, амортизация с және басқа қажетті мәліметтері көрсетіледі.

Материалдық емес активтерді қабылдап алу жөніндегі акті әрбір обьектіге бір данадан толтырылады. Бірнеше бір тектес материалдық емес активтерді қабылдау жөніндегі ортақ акт жасауға болады. Акт материалдық емес активтердің обьектісі, оларды пайдалану тәртібі немесе кәсіпорынның мүліктік құқықтарын растайтын құжаттармен қоса бугалтерияға беріледі, оған бас бугалтер қол қояды және кәсіпорынның басшысы бекітеді. Материалдық емес активтерді басқа кәсіпорынға бергенде (сату, тегін беру) акт екі дана етіп жасалынады: беруші және алушы кәсіпорын үшін.

Материалдық емес активтердің нақты балығы мен қозғалысын есепке алу 10 «Материалдық емес активтер» бөлімшесінің шоттарында жүргізіледі. Осы шоттардың дебеті бойынша- Материалдық емес активтерді келіп түскен айдың басы мен аяғындағы қалдықтары көрсетіледі де, ал кредит бойынша-материалдық емес активтердің есептен шығарылғандары көрсетіледі. 2731 «Лицензиялық келісімдер» 2732 «Бағдарламалық жабдықтар, » 2733 «патенттер», 2734 «ұйымдастыру шығындары», 2735 «Гудвилл», 2736 «Материалдық емес басқа да активтер»

«Материалдық емес активтер» бөлімшесінің шоттарын талдамалық есепке алу «Материалдық емес активтердің мүліктік емес карточкасында » жүргізіледі. Карточка кәсіпорынға түскен маетиалдық емес активтердің балық түрлерін есепке алу үшін қолданылады. Материалдық емес активтердің әрдір жеке обьектісіне бугалтерияда мүліктік карточка ашылады. Карточка «Материалдық емес активтерді алу беу актісінің », техникалық және басқа құжатардың, кәсіпорынның материалдық емес активтердің обьектісін алғанын растайтын құжаттардың негізінде толтырылады. Материалдық емес активтердің басқа кәсіпорынға (ұйымға) берген кезде, оынң есептен шыққаны туралы белгі соғу үшін негізгі «Материалдық емес активтерді алу-беру актісі » болып табылады.

Материалдық емес активтерді жасау кезінде оның құнын анықтауға бір мысал келтіріп көрейік. Өсімдік қоспасынан әзірленген дәрі-дәрмекке зерттеулерді фармацевтік зауыты жүргізді. 2001 жылы зауыт 3 тенге шығыс жасады. Ал 2002 жылдың басына сол көрсетілген шығынның жұмсалғандығы дәлелденді, сосын сол аталған технологияны іске асыру үшін 2002 жылы ақпанда 5000 тенге, наурызда 25 тенге жұмсалған.

Фармацевтік зауыттың 3 тенге шығарған шығымы, дайындалатын препараттың технологиясының сәйкес келуіне дейінгі шығысы 74, 40 шотының дебетінде және 4230, 3140, 3310, 1251 т. б. шоттарының кредитінде есепке алынады. Ал қалған шығыны (500+250=750) материалдық емес активтер ретінде, «Тәжірибелік - конструкторлық жұмыс » деп аталатын суб шотын кредитінде және 2730 да» шотының дебетінде есепке алынады.

Кейбір материалдық емес активтер физикалық заттың (алып жүрушілердің) құрамында болады, атап айтсақ: компыотерлік бағдарламамен қамтамасыз ететін - дискетте, заңды кұжаттау (лицеизия, патент) - қағазда болады, бірақ дискет топта да, қағаз да өз кезегінде қосалқы элементтер болып табылады және олар актиптік мәпін анықтау үшін негіз бола алмайды.

Бұған қарамастан, материалдықта, материалдық емес активтердің де есебінде көптеген ұқсастықтар бар, бірақ соңғының есебінде теңестіру немесе ұқсастыру, өлшеу, пайдалы қызмет ету мерзімін бағалау (анықтау) сияқты аспектілері өте күрделі болып саналады.

Кейбір материалдық емес активтер фирманың басқа да активтеріне жеке теңестірілуі мүмкін, мысалға, патент, сауда маркісі сияқтылары, ал басқалары болса жеке теңестірілмеуі мүмкін, керісінше, осындай материалдық емес активтердің құны басқа да фирманың активтерімен тығыз байланыста шығарылуы мүмкін: бұндай материалдық емес активтің қатарына гудвилл жатады, ол клиенттердің сеніміне немесе қызметкерлердің машықтық деңгейіне негізделеді. Мысал. Жоғары радиациялық (сәуле шашатын) зонада орналасқан фармацевтикалық "Феникс" кәсіпорны (дәрі-дәрмек препаратын өндіретін фармацевтикалық "Бота" фирмасымен лицензиондық келісім жасасты делік. Ол радиациондық сәуленің әсерінен болатын ауруларды емдеу үшін қажет,

Компанияның келешектегі экономикалық пайдасы (олжасы) жоғарыда аталған лицензиондық келісіммен де тікелей байланысты болады, егер де:

- сол жерде тұратын халықтың шығарылатын препаратқа деген сұранысы жоғары болса және онда жүргізілген әлеуметтік мәселелерге, сондай-ақ өндірілетін препараттың келешекте үлкен экономикалық пайда өкелетіндігіне толық сенім болса;

- препарат өндіру үшін компания басшылығы келісімді пайдалануға ниет білдіріп, ол оның бизнес-жоспарында көрініс тапса;

- кредиторлардың, жасалған келісім-шартқа сәйкес, қаржылық және басқа да қажет ресурстарды беруге ынтасы бар болса.

Субъекті кей жағдайларда тиесілі занды құжаттардың құқын рәсімдемей-ақ осы экономикалық олжамен басқа кәсіпорындардың шұғылдануына тиым сала алады. Егер де шығарылатын өнімнің технологиясы патенттелген болса, онда ол басқа субъектінің айналысуына тиым салады.

Материалдық емес активтерге: лицензиялық келісімдер, компьютерлік бағдарламамен қамтамасыз етулер, патенттер, авторлық құқықтар, тауар белгілері, қызмет ету белгілері, фирма атаулары, төжірибелі-конструкторлық жұмыстар және т. б.

Материалдық емес активтер (МЕА) шартты түрде 4-топқа бөлінеді.

Өндіріспен байланысты материалдық емес активтер. Бұл топқа "ноу-хау", ЭЕМ мен мәліметтер базасын бағдарламалық жабдықтау, интегралды микросхемалар технологиясы, ұйымдастыру шығындары, белгілі бір формуланы пайдалану технологиясы немесе өнімнің сыртқы бейнесі, өнеркәсіптік үлгілері, сервитуттары және тағы басқалары жатады. "Ноу-хау" - құжаттама өндірістік озық тәжірибесін құжатталған түрінде көрсетілген нысан және т. б. түрінде көрінетін техникалық білімдерін айқындау үшін халықаралық қатынастарда қолданылатын термин.

Кең мағынасында "ноу-хау " техникалық құжаттама түрінде рәсімделген, бірақ патентгелмеген, белгілі бір өндірістің түрін ұйымдастыруға қажетті өндірістік тәжірибесінің техникалық, коммерциялық және басқа да қырсырларын көрсететін білім жиынтығы. Лицензиялық келісім-шарттарда, техникалық ынтымақтастық туралы шарттарда, лизинг те, "кілті қолма-қол" тапсырылатын құны бойынша бағалау. Алайда, меншікті тауар таңбаларын өзіндік құны арқылы есепке алған дұрыс болса, сатып алынған тауар таңбасын немесе тауар таңбасын пайдалану лицензиясын сатып алу құнымен, ал жарғылық капиталға үлес ретінде салынған тауар таңбасын нарықтық құнымен есепке алған жөн. Тауар таңбасының нарықтық құнын анықтау үшін арнайы есептеулер жүргізу керек.

Тауарлық таңбалар, қызмет көрсету таңбалары, тауардың шығу орындарының атауын қорғау және қолданумен байланысты туындаған құқықтық, экономикалық және ұйымдастыру қарым-қатынастары 1993 жылғы қаңтардың 18-і күні Қазақстан Республикасы Жоғарғы Кеңесі қабылдаған "Тауарлық таңбалар, қызмет көрсету таңбалары және тауарлар шығарылған жерлердің атауы туралы" Қазақстан Республикасы Заңымен реттеледі.

Қолдану (пайдалану) құқықтарымен байланысты материалдық емес активтер. Бұл топқа жаңалық ашу құқығы, өндірістік ақпаратты қолдану құқықтары, копирайт (көшіру құқығы) лицензиялар және басқалар жатады.

Патенттер. Патент оның ұстаушысының патент қамтыған нәрсесін, процесін немесе қызмет түрін және дәл сондай әрекетті басқа тұлғаның жүзеге асыруына тиым салатын, бақылайтын, сататын, өндіретін және пайдаланатын құқық болып табылады. Патенттің күші оны берген мемлекеттің аумағында ғана жүреді. Патенттің қызмет мерзімі (15-20 жыл) ұлттық заңдармен белгіленеді. Сонымен қатар, патент деп белгілі кәсіппен, саудамен, тауар сатып алумен шұғылданатын тұлғаларға берілген құжатсаналады. Патент берілгенде патенттік алым (пошлина) ұсталынады. Патентті алуға көптеген ірі кәсіпорындар мүдделі болып келеді. Себебі, патент сатып алуға да, патенттелінген жаңалықтарды өндіріске енгізуге де қаржысы болуы керек.

Өнеркәсіптік үлгілер. Өнеркәсіптік үлгілерді пайдалануға айрықша құқықты растайтын патенттер қолданылып жүрген зандарға сәйкес беріледі. Өнеркәсіптік үлгілері: модельдерімен, суреттерімен немесе екеуінің қосындысымен берілуі мүмкін. Егер үлгінің қоғамдық белгілері Қазақстан Республикасында немесе шетелдерде, белгісіз болып келсе, оңда ол жаңа өнеркөсіптік үлгі болып табылады. Егер өнеркөсіптік үлгі өнеркәсіптік әдіспен бүйым ретінде жасалынып, шаруашылық айналымына түсуге дайын болса, онда оның өнеркәсіпте қолданылуға болатындығы мойындалады. Өндірістік үлгілер авторлардың шығармашылық еңбегі ретінде мойындалады. Егер оперкәсіптік үлгі бірнеше азаматтардың бірлескен еңбегінің жемісі, онда олардың бәрі өнеркәсіптік үлгілердің авторы болып есептелінеді. Өниеркәсіптік үлгілерге патент Қазақстан Республикасының Мемлекеттік тыл тіркелген соң беріледі.

Лицензиялық келісім бойынша патент иесі (лицензия) өнеркәсіптік үлгіні пайдалану құқығы басқа тұлғаларға да (лицензиат) бере алады, ал соңғысы лицензиарга төлемдср беріп тұруы және келісімде қарастырылған басқа да іс-әрекеттерді орындауға міндетті. Өнеркәсіптік үлгілердің құқықтық, экономикалық және ұйымдастыру қатынастары Қазақстан Республикасы заңдарымен реттеледі.

Лицензия (еркіндік, құқық деген латын сөздерінен алынған) -қандай да бір операцияларды жүзеге асыруға құзырлы мемлекеттік органдарының берген рұқсаты. Лицензиялар келесі белгілері бойынша бөлінеді: Субъект бойынша:

- Қазақстан Республикасының заңды және жеке тұлғаларына берілетіндер;

- шетелдік заңды және жеке тұлғаларға, азаматтығы жоқ тұлғаларға, халықаралық ұйымдарға берілетіндер.

Қызмет ету көлемі бойынша:

- негізгі (бас) - мерзімі шектеусіз, белгілі бір қызмет түрімен шұғылданатындарға, егер де олардың қызметі бір түтас технологиялық кешенге кіретін болса, онда бас лицензия қызметтің бірнеше түрімен шұғылданатындарға даберіледі;

- бір жолғы (бірақ рет пайдалануға берілетіндер) - белгілі бір шаруашылық операциясын жасау үшін рұқсат етілген шегінде өнімнің көлемін, санын немесе салығын (ақшалай немесе натуралды түрінде) алуға беріледі;

- операциондық - валюта заңдылығымен анықталған, валюталық құндылықтарды пайдаланумен байланысты белгілі бір банк қызметінің операцияларын жасау үшін бері леді.

Мерзімдік әрекеті бойынша:

- тұрақты - берілген мерзімі шектелмеген;

- уақытша - белгілі бір мерзімге берілген.

Аймақтық әрекет ету сферасы (территориялық әрекет ету аясы) бойынша:

- тұтастай Қазақстан Республикасының аймағында әрекет етеді;

- Қазақстан Республикасының белгілі бір аймағында ғана әрекет етеді;

- Қазақстан Республикасынан тыс жерлерде де таратылады. Материалдық емес активтердің басқа да түрлері. Материалдық емес

активтердің бүл тобына "Фирма бағасы" ("гудвилл"), интеллектуалдық меншік және тағы басқалары кіреді ("гудвилл" құрамына кіретін материалдық емес активтер сызбада көрсетілген) .

Гудвилл. Гудвиллды бухгалтерлік есеп тұрғысынан қарағанда, ол компанияларды біріктіріп немесе сатып алған кезде кәсіпорынның сатып алынған бағасын және оның дербес бірлік болып тұрған кезіндегі баланстық қалдық құнының (міндеттемелерін қоспағанда) арасындағы айырмасын көрсетеді.

Гудвилл материалдық емес активтердің бұл түрі бүтіндей жұмыс істеп тұрған кәсіпорындардың немесе олардың құрылымдық бөлімдерінің бір тобын сатып алғанда пайда болады. Гудвиллдің пайда болу себептері әрқилы болып келеді. Әдетте, мұндай кәсіпорындардың (бөлімшелердің) баланстық құнымен емес, аукционда (конкурста), көсіпорынның болашақтағы табыс әкелу мүмкіндігіне, оның өнімді шығару нарығындағы беделіне және басқа факторларға байланысты

"Виста" компаниясының таза активі 1 400 мың теңге құраған (4 200 мың теңге - 2 800 мыңтеңге) . "Тұлпар" компаниясы "Виста" компаниясын 2 200 мың теңгеге сатып алып, оның нәтижесінде "гудвиллдің" құны 800 мыңтеңге құраған (2 200 мың теңге -1400 мың теңге) .

Егер де компанияның мүлкін сатып алынған күніндегі бағасы бойынша есептесек, оның нәтижесінде ондағы активтердің құны кем шықса, онда біз оны келеңсіз гудвилл ретінде танимыз да, оны кейінге қалдырылған болашақ кезеңнің табысы ретіндей шотта есепке аламыз.

Қазақстан Республикасында материалдық емес активтерді есептен шығару мерзімі он жыл, бірақ ол субъектінің қызмет ету мерзімінен асып кетпеуі керек.

"Интеллектуалдык, меншік" ұ ғымына: авторлық құқықтары, орындаушы артистердің қызметіне қатысты құқықтары (дыбысын жазуға, радио және телехабарларға байланысты хабар беруге), ойлап табушылық патент құқықтары, ғылыми жаңалық ашу құқықтары, өнеркәсіптік үлгілер, тауар белгілері, т. б. интеллектуалдық меншік түрлері жатады.

1. 2 Материалдық емес активтер түгелдеу және есеп беруде олардың мәнін ашу.

Материалдық емес активтерді муліктік түгелдеу. Материалдық емес активтерді мүліктік түгелдеу кезінде кәсіпорынның меншік құқығы бар материалдық емес активтердің нақты бары мен жоғын; олардың баланста дұрыс және уақытында көрсетілуін, материалдық емес активтердің тозуын есептеудің дұрыстығын, моральдық тозуға ұшыраған активтерін тексереді. Негізгі құжаттарда материалдық емес активтер объектілерінің егжей-тегжейлі сипаттамасы болуы керек, олардың бастапқы құны, пайдалану мерзімі, амортизациялау нормасы, пайдаланылатын объектінің құрылымы және басқа мәліметтсрі көрсетіледі. Материалдық емес активтерді мүліктік түгендеу барысында объектінің нақты барын және кәсіпорынның оны пайдалану құқығын растайтын қүжаттары да тексеріледі. Бұл қүжатгарға материалдық емес активтердің объектісі немесе оны пайдалану тәртібін сипаттайтын және кәсіпорынның мүліктік құқықтарын растайтын құжаттары жатады. Материалдық активтерді сипаттайтын немесе олардың пайдалану тәртібін белгілейтін, сондай-ақ кәсіпорынның мүліктік құқын қуаттайтын қүжаттар жатады.

Есеп беруде материалдық емес активтердің мәнін ашу. Шаруашылық жүргізуші субъектінің қаржылық есеп беруінде материалдық емес активтерінің есебі үшін қабылданған есеп саясаты ашылуы керек, атап айтқанда: амортизацияны есептеу үшін пайдаланатын тәсілі; пайдалы қызмет ету мерзімі немесе пайдаланатын амортизациялық нормасы; жалпы баланстық қүн және есептік кезеңнің басы мен аяғына жинақталған амортизацияның сомасы; кәсіпорынның өзі жасаған материалдық емес активтердің баланстық құны және т. б. көрсетіледі.

Сондай-ақ қаржылық есеп беруде: материалдық емес активтердің түрі, баланстық қүны, материалдық емес активтердің амортизацияланбай қалған кезеңі; иелік ету құқығы шектелген материалдық емес активтердің баланстық құны; міндеттемесі бойынша кепілдік ретінде берілген активтердің жалпы баланстық құны; материалдық емес активтер бойынша алынған міндеттемелердің сомасы да ашып көрсетіледі.

Қаржылық есеп беруде есептік кезеңдегі шығыс деп танылған шығындар сомасы да ашылуы тиіс: бағдарламалық жабдықтау (қамтамасыз ету) шығындары; компанияның жарнама шығындары; субъектіні құру кезіндегі жұмсалған шығындар; материалдық емес активтерді алумен, күшейтумен, жинақтаумен, қолдаумен және басқа да шығындар сомасымен байланысты шығындар сомасы көрсетіледі.

Субъект одан басқа да материалдық емес активтерді есептік бағалау өзгерістерінің нәтижесі және сипатын, олардың материалдық салдарын ашу керек.

Материалдық емес активтер актив ретінде болашақта экономикалық олжа әкелетін активтер ретінде танылады (есепкетіп келеді) . Өз кезегінде, материалдық емес активтердің құны, активтердің белсенді нарығы бар кезде ғана дұрыс анықталуы мүмкін; кез келген уақытта мәміле жасауға ынта білдіруші сатып алушы мен сатушыны табуға және бұндай кезде сатылатын және сатып алынатын тауардың бағасы да халық үшін қолайлы болады.

Біршама материалдық емес активтердің белсенді нарығы болмайды, өйткені олар өте сирек кездеседі, мысалға, тауар белгілері, басылым атауы, кино мен музыкаға берілген авторлық құқыктары және бір актив үшін төленген сомасы, ош төріздес басқа активтің қүнын өлшеу үшін, негіз бола алмайды.

Сондықтан көптеген материалдықемес активтердің құнын, әдетте, екі жактың кігмісімі бойынша анықтайды.

Материалдық емес активтертанылған кезеңінен бастап бастапқы құны бойынша . Материалдық емес активтердің бастыпқы кұны олардың алынған тәсіліне байланысты болып келеді: айырбастау арқылы немесе мемлекетгік субсидияның есебінен) немесе жүргізуші субъектінің өз күшімен жасалса сәйкес, материалдық емес активтер сатып алынған кезде сол көрініс табуы тиіс. Сатып алу құнына сатып алумен байланысты енгізіледі, соның ішінде сатып алынған бағасы, тасымалдау

емес активтер бартерлік (айырбас) негізде алынса, онда нарықтық құн немесе осы тәріздес материалдық емес активтер құны боиынша анықталады. Егер материалдық емес активтің бастапқы құны несие есебінен алынса, онда сол несие үшін төленетін пайыз бастапқы құнына қосылмайды, ал ол кезеңдік шығысқа жатқызылады. Егер материалдық емес активтің бастапқы құны мемлекеттің есебінен тегін (немесе номиналды атаулы, немесе мемлекеттің субсидиясының есебінен) алынса, онда ол сату немесе белсенді нарыктағы материалдық емес активтерініңтап осы түрінің құны бойынша танылады.

Егер де үкімет тарапынан ауыл шаруашылығының қажеттілігін қамтамасыз ету үшін, мысалы, шегірткеге қарсы күресетін препаратқа " АВВА" кәсіпорынның лицензиондық келісімін тегін алды делік, бұндай жағдайда аталған лицензиондық келісімнің белсенді нарығы болмайды.

Материалдық емес активтердің түсуі мен шығарылуы "Материалдық емес активтерді қабылдау-беру актісімен рәсімделеді. Актіде материалдық емес активтердің түрі дәл аталады және кәсіпорынға берілген күні (кәсіпорында жасалған күні), объектінің сипаттамасы, оның бастапқы құны, амортизация нормасы және басқа қажетті мәліметтері көрсетіледі.

Материалдық емес активтерді қабылдап алу жөніндегі акті әрбір объектіге бір данадан толтырылады. Бірнеше біртектес материалдық емес активтерді қабылдау жөніндегі ортақ акт жасауға болады. Акт материалдық емес активтердің объектісі, оларды пайдалану тәртібі немесе кәсіпорынның мүліктік құқықтарын растайтын құжаттармен қоса бухгалтерияға беріледі, оған бас бухгалтер қол қояды және кәсіпорынның басшысы бекітеді. Материалдық емес активтерді басқа кәсіпорынға бергенде (сату, тегін беру) акт екі дана етіп жасалынады: беруші және алушы көсіпорын үшін.

Материалдық емес активтердің нақты барлығы мен қозғалысын есепке алу 10 "Материалдық емес активтер" бөлімшесінің шоттарында жүргізіледі. Осы шоттардың дебеті бойынша - материалдық емес активтердің келіп түскен айдың басы мен аяғындағы қалдықтары көрсетіледі де, ал кредиті бойынша-материалдық емес активтердің есептен шығарылғандары көрсетіледі. Оныншы бөлімшеге төмендегі шоттар кіреді:

"Материалдық емес активтер" белімшесінің шоттарын талдамалық есепке алу "Материалдық емес активтердің мүліктік есеп карточкасында" жүргізіледі. Карточка кәсіпорынға түскен материалдық емес активтердің барлық түрлерін есепке алу үшін қолданылады. Материалдық емес активтердің әрбір жеке объектісіне бухгалтерияда мүліктік карточка ашылады. Карточка "Материалдық емес активтерді алу-беру актісінің", техникалық және басқа құжаттардың, кәсіпорынның материалдық емес активтердің объектісін алғанын растайтын құжаттардың негізінде толтырылады. Материалдық емес активтерді басқа кәсіпорынға (ұйымға) берген кезде, оның есептен шыққаны туралы белгі соғу үшін негізі "Материалдық емес активтерді алу-беру актісі" болып табылады.

ІІ Материалдық емес активтер амортизациясын, тозуын есептеу .

2. 1 Материалдық емес активтер есептеп шығарылуы

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz