Тауарлы-материалдық қорларды бухгалтерлік есеп, бағалау және түгендеу

Қазақстан республикасының білім және ғылым министрлігі

М. Сапарбаев атындағы Оңтүстік Қазақстан гуманитарлық институты

Курстық жұмыс

Тақырыбы:

Орындаған:

Қабылдаған:

Шымкент - 2006

Тауарлы-материалдык қорларды анықтау мен жіктеу

Тауарлы-материалдық қорлар - өндіріс циклінде қолданылатын әр түрлі еңбек заттары. Олар өндіріс процесінде тұтынылып. өзінің құнын өндірілетін өнімге толығымен аударады.

Бухгалтерлік есептің №7 «Тауарлы-материалдық қорлар есебі» стандарттарына сәйкес тауарлы-материалдың қорларға мыналар жатады:

• шикізат, материал, сатып алынатың жартылай фабрикаттар мен құрамдас бұйымдар, құрылғылар мен тетіктер, отын, ыдыс (қап, қорап, жәшік т. б. ) және ыдыс материалдары, қосалқы бөлшектер, өндірісте қолдануға немесе жұмыстар мен қызметтерді орындауға арналған басқа да материалдық қорлар;

• аяқталмаған өндіріс;

• субъектінің іс-әрекеті барысында сатуға арналган дайын өнімдер, тауарлар.

Материалдар есебін дұрыс ұйымдастыру үшін ғылыми-негізделген жіктемені, есеп бірлігін таңдау мен бағалау өте маңызды.

Материалдық қорлар былайша жіктеледі:

• негізгі материалдар - шығарылатын өнімге заттық негіз жасап материалдық негізін (ұн - нан пісіргенде. тері - аяқ-киім тіккенде, ағаш жиһаз өндірісінде) құрайды;

• көмекші материалдар - өндірілетін өнімге белгілі бір қасиеттер дарытады (мысалы, бояулар, желімдер, лактар және т. б. ) .

Сонымен қатар материалдар синтетикалық шоттар бойынша (шоттардың бас жоспарын қолдану нұсқаулығына сәйкес) мынандай топтарға жіктеледі:

• 201 «Шикізаттар мен материалдар» шотында - субъектіге тиісті, өндірілетін өнімнің негізін құрайтын немесе оны өндіруге қажетті негізгі компонені болып табылатын негізгі материалдар (бұған құрылыс материалдары да кіреді) мен шикізаттардың өнім өндірісіне қатысатын немесе шаруашылық қажеттіліктеріне, техникалық мақсаттарға, өндірістік процестерге жәрдемдесу үшін тұтынылатын қосалқы материалдың, қайта өңдеуге арналған ауыл шаруашылық өнімдерінің нақты бары мен қозғалыс есептеледі.

Тауарлы-материалдық қорлар есебі

• 202 «Сатып алынған жартылай фабрикаттар мен іріктеп жинақталатын бұйымдар, тетіктер мен конструкциялары шотыншда - сатып алынған жартылай фабрикаттардың, шығарылатын өнімді (құрылысты) іріктеп жинақтау үшін өндірістік кооперация тәртібімен алынатын дайын іріктеп жинакталатын бұйымдар (оның ішінде құрылыс құрылғылары (конструкциясы) мен детальдары да бар) нақты бары мен қозғалысы ескеріледі, олар өңдеу немесе жинау бойынша шығын шығаруды талап етеді және дайындалатын материалдық негізін құрайды.

• 203 «Отын» шоты - көлік құралдарын пайдалануға, өндірістік технологпялык қажеттіліктеріне арналған мұнай өнімдерінің (мұнай, дизельдік отын, керосин, бензин және басқалар), электр қуатын өндіру және ғимаратты жылытуға қажетті, қатты (көмір, торф, отын және басқалар) және газ тәрізді отын, өндіріс қалдықтары мен қатты отын ретінде (үгінді, жоңқа) екінші рет пайдаланылатын қайталама материалдардың қатты бары соңымен бірге қозғалысын есепке алуға арналған.

• 204 «Ыдыс және ыдыстық материалдар» шотында - ыдыстардың барлық түрінің (ыдыс, қап, күбі, бөшке, қорап, жәшік және т. б. ) (шаруашылық мүлкі ретінде пайдаланылатындардан басқасы), сондай-ақ ыдысты дайындау мен оны жөндеуге (жәшіктерді жинауға қажетті тетіктер, бөшкені жөндеу, қалақ, бөлшектер, темір құрсаулар және т. б. ) арналған материалдар мен тетіктер есептеледі. Вагондарды, биржаларды, кемелерді тиелген өнімді сақтауды қамтамасыз ету мақсатымен қосымша жабдықтауға арналған керек-жарақтар.

• 205 «Қосалқы бөлшектер» шоты - жөндеу жұмыстарын жүргізуге, машиналар, мен құрал-жабдықтардың, көлік құралдарының бөлшектерін ауыстыруға арналған, негізгі іс-әрекетке қажеттіліктеріне алынған немесе дайындалған бөлшектердің, сондай-ақ запастағы және айналымдағы автомобиль шиналарының нақты бары мен қозғалысын есептеуге арналған. Мұнда толық жинақты машиналардың, жабдықтардың, қозғалтқыштардың (двигательдердің), түйіндердің, агрегаттардың субъектінің жөндеу шеберханаларында, техникалық айырбас пунктері мен жөндеу зауыттарындағы айырбас қорларының қозғалысы назарға алынады.

• 206 «Басқа да материалдар» шотында өндіріс қалдықтары (ағаш кесінділері, қиындылар, жаңқа және т. б. ) түзетілмейтін ақау, негізгі құралдарды есеппен шығарғанда алған бөлшектер есепке алынады.

• 207 «Басқа жаққа өңделуге берілген материалдар» шоты басқа жаққа өңдеуге берілген және олардан алынған бұйымның өзіндік құнына кіретін материалдардың қозғалысы ескеріледі. Басқа жақтағы субъектіге төленген материалдарды өңдеу бойынша орындар өңдеуден алынған бұйымдар есептелетін шоттардын дебетіне тікелей жатқызылады.

Қаржылық есеп

• 208 «Құрылыс материалдары» шотын субъект салушылар қолданады. Мұнда тікелей құрылыс, монтаж жұмыстарында қолданылатын материалдардың құрылыс детальдарын жасау үшін, үйлер мен ғимараттардың конструкциялары мен бөліктерін салу, тұрғызу, өндеу үшін, құрылыс конструкциясы мен детальдары, сондай-ақ құрылыс тіліктері үшін (жарылғыш заттар және т. б. ) қажетті тауарлы-материалдық қорлардың бар-жоғы мен қозғалысы ескеріледі.

Тауарлы-материалдық қорларды бағалау

2 ҚЕБХС (есеп берудің халықаралық стандарттары) сәйкес корлар екі өлшемнің ең кішісімен өзіндік құнның және өткізудің таза құнымен бағалануы тиіс.

Қорлардың өзіндік құнына қорларды қазіргі тұрған жеріне дейін жеткізуге кеткен шығындар мен өңдеуге, алуға жұмсалған шығындар кіреді. «Тауарлы-материалдық қорлар» есебі бухгалтерлік есеп стандарттарына (БЕС 7) сәйкес алуға кеткен шығындарға сатып алу бағасы, шеттен әкелу бажы, жабдықтаушы ұйымдар төлеген делдалдық (комиссиалық) сыйақылар, көліктік-дайындау шығындары мен қорларды алуға тікелейі байланысты басқа да шығындар (саудалық жеңілдіктер, артық төлеуді қайтару және т. б. осындай түзетулер алу шығындарын анықтаған кезде қоса есептеледі) кіреді.

7 БЕС 4 т. сәйкес тауарлы-материалдық қорларды өткізудің таза құны әдеттегі іс-әрекет барысында көзделетін сатуы алым бағасына тең минус сатуды ұйымдастыру мен жинақтап, құрастыру шығындары алынады. Басқаша айтсақ, (2 ҚЕБХС 25 т. Сәйкес) егер қорлардың өзіндік құны өтелмейтіндей болса, өйткені қорлар бүлінген, толық немесе жарым-жартылай ескірген және соған сәйкес бағасы да төмендеген, сондай-ақ сатылым алдындағы әзірлік немесе өткізуді іске асыруға арналып бағаланған шығындар өсуі мүмкін болса, материалдар өткізудің таза құны бойынша бағаланады. Мұндай жағдайда қорлардың баланстық құны өткізуден немесе материалдық қорларды қолданудан алу күтілетін сомадан артпайды.

Материалдар алу сәтінде нақты құны (синтетикалық есепте) немесе есептік баға (аналитикалық есепте) бойынша көрсетіледі.

Материалдарды алудың нақгы құны субъектінің осы қорларды дайындау мен, жеткізу шығындарынан және сатып алу бағасынан құралады.

Есептік бағалар (алудың жоспарлы өзіндік құны орташа сатып алу бағасымен және т. б. ) бойынша материалдарды есептеуде есептік баға ретінде қорлардың құны мен қор алудың нақты құны арасындағы айырма осы шоттағы есептеу арқылы айқындалады.

Баланста материалдар есебі нақты құны бойынша көрсетіледі, осы баға бойынша олар синтетикалық есепте, ал аналитикалық есепте - тұрақты есептік бағалармен (келісім шарттық немесе жоспарлы-есептік) есептеледі еді.

Егер материалдарды есептеу келісім-шарттық бағалар бойынша ұйымдастырылса, онда олардың нақты құны осы бағалар бойынша материалдар сомасына қосу көліктік дайындау шығындары (ҚДШІ) қосылып шығарылады. БЕС-қа сәйкес ҚДШ құрамына жабдықтау-өткізу ұйымдарына төленген үстеме бағалар, барлық қосымша алымдарымен бірге жүкті тасығаны үшін кіре ақы төлемі, субъектінің қоймасына материалдарды түсіру мен жеткізу шығындары, дайындау орындарында ұйымдастырылған арнайы дайындау кеңселерін, қоймалар мен агенттіктерді ұстауға арналған шығындар, материалдарды алу мен жеткізуге байланысты (жабдықтаушылардан жүк жеткізгендегі субъектінің жүргізушілері, жүк тиеушілер) және іссапар шығындары кіреді.

Егер материалдар есебі алудың жоспарлы өзіндік құны бойынша жүргізілсе, онда қорлардың нақты өзіндік құны осы бағалар бойынша материалдардың құнына қосу, есептік бағалар бойынша құнынан алу нақты өзіндік құнның ауытқулары есептеліп шығарылады. Жоспарлық-есептік бағаларды ҚДШ жоспарлы мөлшердегі есепке алынған келісім-шарттық бағалар негізінде субъектінің өзі жасайды.

Егер қорлар есебі жоспарлы-есептік бағалар бойынша олардың құнынан материалдардың нақты құнының ауытқушылықтарын жекелей есептеп, жоспарлы-есептік бағалар бойынша ұйымдастырылса, мұндай жағдайда субъект жоспарлы-есептік бағаларды материалдық құндылықтардың атауы, түрлері және топтарына орай, сол шекте белгілейді, ал ауытқулар өндірістік қор түрлері бойынша есептеледі және ай сайын материалдарды пайдалану есеп шотына, жұмсалған және босатылған материалдардың ҚДШ мен ауытқулар талдаушы есеп шоттарында жекелей ескеріледі) үйлесімді (пропорционалды) жоспарлы-есептік құны есебі объектілеріне есептен шығарылады.

Материалдар есебіне, басқа шығындарға қойылатын талаптар 7 БЕС 7-де тұжырымдалған және есепті ұтымды ұйымдастыруға мүмкіндік беретін олардың өзіндік құнын қалыптастыру тұрғысынан шешіледі.

БЕС - 7-нің 6 т. сәйкес «Тауарлы материалдық қорлардың өзіндік құнына: қорларды алуға жұмсалған шығындар, оларды қазіргі тұратын орнына жеткізуге байланысты көліктік-дайындау шығындары кіреді».

Өндіріске босатылған материалдар құнын анықтаған кезде «Тауарлық-материалдық қорлар есебі» 7 БЕС мен ҚЕБХС 2 «Қорлар» ұсынған бағалау тәсілдері қолданылуы мүмкін:

■ Орташа өлшемді құн бойынша - есепті кезеңде қозғалысы болған әрбір түрдің, есепті кезең соңында қолданылмағандардың да, өндіріске босатылғандардың да, бірлік орташа құнын есептеулер мен анықтауларды қолдануға негізделген.

■ ФИФО - есепті кезең соңында есепте тұрған материалдардың құнын ескеріп есепті кезеңде алғашқы сатып алудың өзіндік құны бойынша материалдарды есептен шығаруды болжайды. Яғни алдымен есепті кезең соңында пайдаланылмаған өзіндік құн анықталады.

■ ЛИФО - кейінгі сатып алулардың өзіндік құны бойынша материалдарды есепетен шығару ағымдағы кірістер мен шығындардың сәйкестілігін қамтамасыз етеді және инфляцияның құрылыс қызметі нәтижелеріне ықпалын ескеруге мүмкіндік береді.

■ Ерекше теңестіру (идентификация), ұқсастыру - әдетте өзара бірін-бірі ауыстырмайтын және арнайы жобалар, тапсырыстарға арналған тауарлық-материалдық қорлар бірлігінің өзіндік құны есептеледі (жұмсалған материалдарды бағалау мақсатымең әрбір партияны түгендеуді өткізуге жалғасқан, материалдарды партиялық есептеуді ұйымдастыру мүмкіндігі бар болса, қолданылады) .

■ НИФО - «кейін түсті - бірінші кетті» бағалары бойынша материалдарды есептен шығаруды шамалайды. Бұл тәсілде материалды босату бағасын түскен бағасымен теңестіру үшін түзетулер қажет. Бұл тәсіл орнын толтыру бағасы тәсіліне ұқсас.

■ Стандарттық баға - нормативті өзіндік құн. Өндіріске босатылған материалдар стандартты (нормативті) бағалары бойынша бағаланады. Нақты баға мен нормативтінің арасындағы айырмашылық жеке шотта жиналады.

Материалдарды әр түрлі тәсілмен бағалаудың кемшіліктері мен артықшылықтарын қарастырайық:

Ерекше

теңестіру,

ұқсастыру

(иден-

тификация)

Стандартты

(нормативтік)

құн

Ескірген өнді-

рістік шығын-

дарға ұшыратады, пайданы

көтереді және

қорлар есебін

күрделендіреді

Қорларды

шынайы емес

төмен бағалауға душар

етеді және

қорлар есебін

күрделенді-

реді

Қорларды

және өнді-

рістік шы-

ғындарды

шынайы мәнінен басқаша бағалауға

әкеледі

Түгендеуді

өткізу үшін көп

еңбек сіңіруді

қажететеді,

косымша

шығындарға

ұшыратады

Материал

босатудың

әрбірі үшін

кейінгі

тапсырыстық

бағасын

анықтағанда

көп күш

салуды талап

етеді. Босату

бағасын

түскен құнмен

теңестіру

үшін тұрақты

түзетулерді

талап етеді

Нормативті

құн ағымдағы

құнды көрсет-

пеуі мүмкін

және қорларды

бағалау шын-

дыққа сай емес

ТМҚ шын

бағалауды

жүргізеді

Шын өндірістік шығын-

дарға және

пайданың оң-солға сақ байыпты көр-

сеткіштеріне

әкеледі

Қолданылуы

карапайым,

есеп саны

өте аз шамада

Қорларды және

өндірістік шы-

ғындарды нақты бағалауға

әкеледі

Қорларды және өндірістік

шығындарды

шынайы

бағалау

жүргізеді

Корлар есебін

жеңілдетеді,

өйткені құнды

тіркеудің

қажеттілігі жоқ

Шаруашылық жүргізуші субъектінің әр түрлі тәсілдерді таңдау, қорларды бағалау мүмкіндігі бар, бірақ тәсіл таңдалғаннан кейін ол дәйекті түрде бір есепті кезеңнен соң екіншісінде қолданылуы тиіс. Алайда материалдың түрі үшін бір ғана тәсілді қолдануға болатынын есте ұстау қажет. Бағалау тәсілдерін таңдауды субъектінің есеп саясаты белгілейді. Егер түйінді негіз болған жағдайда тәсілді өзгертуге болады, мұндай ауыстырудың себеп-салдарлары қаржылық есеп беруге түсініктеме хат-жазбада түсіндірілуі тиіс.

Тауарлы-материалдық қорлар есебі

Мысалы:

Компанияның 2002 ж. 1 маусымға қор қалдықтары болды: «Материалдар» шотында (1200 бірлік 100 теңге) - 120 000 теңге. Ай ішінде сатып алынды:

2002 ж. 3 маусымда 300 бірлік алынды 120 теңгеден 36 000 теңгеге;

2002 ж. 7 маусымда 200 бірлік алынды 130 теңгеден 26 000 теңгеге;

2002 ж. 20 маусымда 500 бірлік алынды 140 теңгеден 70 000 теңгеге;

2002 ж. 25 маусымда 650 бірлік алынды 150 теңгеден 97 500 тенгеге.

Маусым ішінде түскені - жиынтығы: 1 650 бірлік 229 500 теңге.

Маусым ішінде өндіріске босатылды - 2150 бірлік.

1. (ФИФО - Бірінші түсті - бірінші сатылды)

Жұмсалған материалдардың өзіндік құны:

1200 бірлік х 100 теңге = 120 000 теңге;

300 бірлік х 120 теңге = 36 000 теңге;

200 бірлік х 130 теңге = 26 000 теңге;

450 бірлік х 140 теңге = 63 000 теңге,

2150 бірлік 245 000 теңге.

Ай соңындағы қалдық 700 бірлік: 50 бірлік 140 теңгеден = 7000 теңге.

650 бірлік 150 теңгеден = 97 500 теңге.

104 500теңге. (120 000 + 229 500 - 245 000 - 104 500)

2. (ЛИФО - Соңында түсті - бірінші сатылды)

650 бірлік х 150 теңге = 97 500 теңге;

500 бірлік х 140 теңге = 70 000 теңге;

200 бірлік х 130 теңге = 26 000 теңге;

300 бірлік х 120 теңге = 36 000 теңге;

500 бірлік х 100 тенге = 50 000 теңге.

2150 бірлік 279 500 теңге.

Ай соңындағы қалдық 700 бірлік = 700 бірлік х 100 теңге = 70 000 теңге.

(120 000 + 229 500-279 500 = 70 000) .

3. Орташа өлшемді құн - есепті кезең басында бар болған және осы кезең ішінде иелікке алынған немесе өндірілген бірліктердің орташа құны.

(120 000 теңге + 229 500 теңге) : (1 200 бірлік - 1650 бірлік) = 349 500: 2850 =122, 6316 теңге /бірлік

2150 бірлік х 122, 6316 теңге/бірлік = 263658 теңге; 700 бірлік-х 122, 6316 теңге/бірлік = 85842 теңге;

(120 000 + 229 500 - 263 658 = 85842 теңге) .

4. Ерекше ұқсастыру (идентификация)

Есепті кезеңнің соңында өткізілген түгендеу қорытындысы бойынша коймада бірінші түскен партиядан 210 бірлік, үшіншіден 70 бірлік, төртіншіден 240 бірлік және бастапқы қалдықтан 180 бірлік, төртіншіден 240 бірлік және бастапқы қалдықтан 180 бірлік қалғаны анықталды:

700 бірлік бағаланады 180 бірлік х 100 = 18 000

210 теңге х 120 = 25 200;

70 бірлік х 140 = 9 800;

240 бірлік х 150 = 36 000.

Жиыны 89 000теңге.

Жұмсалған материалдар санын анықтау үшін есеп жасалды:

1200 бірлік+ 1650 бірлік-700 бірлік = 2150 бірлік, былайша бағаланады:

120 000 теңге + 229 500 теңге - 89 000 теңге = 260 500 теңге.

Қоймадағы және бухгалтериядағы тауарлы-материалдық қорларды құжаттық рәсімдеу мен қозғалысын есептеу

Қоймадағы материалдық қорлар есебін материалды есептеу карточкаларында жүргізеді (8. 1а. сызба) .

8. 1-сызбасы

Қазақстан Республикасы Қаржы министрінің

2004 ж. 19 наурыздағы №128

бұйрығымен бекітілген

Типтік форма №ТМЗ-6

Құжаттарды қабылдау-тапсыру реестрі

Жаңғартып жетілдіру (модифика

ция)

№ ТМЗ-6 формасының теріс жағы

Барлық қабылданған құжаттар

Құжаттарды тапсырдым Құжаттарды қабылдадым

«___»20 ж . «___»20___ж.

Карточка номенклатуралық нөмір бойынша материалдардың әрбір түріне жеке ашылады және жартылай толтырылған күйі бухгалтериядан материалды-жауапкершілікті адамға қолхат арқылы берілді. Карточкаға жазуды қоймашьшар кіріс және шығыстьй құжаттары негізінде жүргізіледі.

Бухгалтерия белгіленген мерзімде тікелей қоймада жазбаларды тексереді жәяе карточкадағы қалдықтарды бухгалтерлік есеп мәліметтерімен салыстырып, карточканьй арнайы жолына қол қояды.

Қаржылық есеп

Құжаттарды қабылдау қоймада «Құжаттарды тапсыру реестрін» жасау арқылы іске асады.

Материалды-жауапкершілікті адамның жұмысындағы ауытқулар анықталған жағдайда бухгалтер бас бухгалтерді немесе басшылықты хабардар етуге тиісті.

Ай соңында қоймаға «Материалдар қалдығы кітабы» тапсырылады, оған карточкадан материалдық қорлар қалдығы көшіріледі. Осылайша қоймадағы есеп заттай, ал бухгалтерияда қорлардың сақталған орны бойынша ақшаға шағылып көрсетіледі.

Қоймадан бухгалтерияға түскен «Құжаттарды тапсыру реестрі» тіркелген құжаттармен бірге бағаланады (есептеледі) (8. 1-сызба) .

Есептің журналдық-ордерлік (8. 3, 8. 4-сызба нысанында) материалдар қозғалысы есебі тізімдемесі (ведомості) қоймалар бойынша материалдық қорлардың қалдығы мен қозғалысы жайлы және материалды-жауапкершілікті адамдар бойынша мәліметтер жинақтап қаржыланатын есеп тізілімі жинағы қызмет етеді. Оған материалдар қалдығы тізімдемесінен, есепті кезең ішіндегі материалдар қозғалысы бойынша жинақтаушы тізімдемелерден, сондай-ақ материалды-жауапкершілікті адамдардың материалдық есептерінен мәліметтер көшіріледі. Материалдар қозғалысы есебі тізімдемесі синтетикалық есептің мәліметтерін материалдарды талдаушы есеп көрсеткіштерімен үйлестіруге арналған. Түскен материалдық қорлар құны синтетикалық шоттар шамасындағы немесе белгіленген есептік топтар бойъшша келтіріледі. Сонымен қатар тізімделсе де алынған материалдардың нақты өзіндік құнының, есептік бағалар бойынша құннан ауытқулары есебі жүргізіледі. Материалдардың қозғалысын есептеу тізімдемесі сондай-ақ шығындарды бағыттау бойынша (синтетикалық шоттар, қосалқы шоттар (субшоттар) материалдар шығынын бөлуге де қызмет етеді. Ол екі бөліктен тұрады.

«Материалдар кірісі бойынша жиынтық мәліметтер мен ауытқулар есебі» атты бірінші бөлігі ай ішінде түскен материалдардың есептік құны мен нақты құны бойынша жиынтық мәліметтерді көрсетуге арналған. Бұл мәліметтер көлік дайындау мен объектідегі қоймаларға дейін жүк жеткізу бойынша басқа да шығындарды, темір жол алымдарын және тағы басқа «материалдың өткізу бағасынан тыс жүргізілген төлемдер де кіретін, материалдық қорларды алу мен дайындауға жұмсалған шығындар ескерілген әр түрлі журнал-ордерлерден (6, 10, 1, 2, 7, 9 және басқалары) көшіріледі. Осы бөлікк тізілімдеменің екінші бөлігін материалдар қалдығы құны нақты өзіндік құны мен ал басындағы есептік бағалар бойынша жазылады. Оған ай ішінде түскен материалдар құны қосылады. Сонан соң нақты өзіндік құнның есептік бағалар бойынша құннан ауытқулар сомасы мен проценті анықталады.

Ауытқулар сомасы дегеніміз - осы көрсеткіштер арасындағы айырмашылық ауытқулар проценті - ауытқулар сомасының материалдардың есептік құнына қатынасына: Ауытқу «+» немесе «-» белгісімен болуы мүмкін.

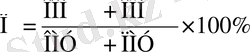

Ауытқулардың орташа процентін анықтау үшін мынандай формаула бойынша жасалады:

мұндағы П - материалдардың нақты өзіндік құнының есептік баға бойын құнынан ауытқу проценті;

ООМ - ай басындағы материалдар қалдығы бойынша ауытқулар;

ОПМ - ай ішінде түскен материалдар бойынша ауытқулар;

ПМУ - есептік бағалар бойынша (ішкі ауыстыру сомасын есепетемегенде) ;

ОМУ - есептік бағалар бойынша ішкі ауыстыру сомасындағы (есепсіз) ай ішінде түскен материалдар.

Тауарлы-материалдық қорлар есебі

Жұмсалған материалдарға жатқызылатын ауытқуларды осы процент бойынша есептеп шығарған жөн.

8. 2-сызбасы

1. Материалдар кірісі мен ауытқулар есебі бойынша жиынтық мәліметтер

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz