Дизайн-Сұлу ЖШС даму стратегиясы, тауарлық-баға саясаты және қызмет тиімділігін арттыру шаралары

Мазмұны

Кіріспе

- Кәсіпорынның даму стратегиясы1. 1 Кәсіпорынның тауарлы стратегиясы1. 2 Өнімнің бәсекеге қабілеттілігін қамтамасыз ету1. 3 Кәсіпорынның бағалық стратегиясы

- «Дизайн - Сұлу» ЖШС қызметін талдау2. 1 «Дизайн - Сұлу» ЖШС сипаттамасы2. 2 Еңбек ресурстарын тиімді пайдаланудың талдау2. 3 Қор қайтарымының талдау2. 4 Капиталдың рентабельділігін талдау

- «Дизайн - Сұлу» ЖШС қызметінің нәтижесін жақсарту шаралар3. 1 Тігін бұйымы өндірісінің экономикалық тиімділігінің есебі

Қорытынды

Әдебиеттер тізімі

Кіріспе

2007 жылдың екінші жартысында басталған әлемдік қаржылық нарықтағы тұрақсыздық Қазақстанның даму қарқынына әсер етті. Ол отандық банктердің сыртқы қаржы ресурстарын тарту мүмкіндігінің төмендеуінен байқалды, соның нәтижесінде ішкі экономикадағы несиелеу көлемі азайған. Одан басқа, әлемдік нарықтағы азық-түлік өнімдерінің бағасының күрт өсуіне байланысты экономикаға инфляциялық қысым ұлғайды.

Әлемдік қаржы және тауар нарығындағы тұрақсыздықтың жағымсыз салдарын жұмсартуға бағытталған кешенді іс-шаралар қабылданды және жүзеге асырылды.

Қаржылық тоқыраудың екінші толқыны әлемдік қаржы жүйесінің шегінен шығып кетті және нақты секторға жағымсыз ықпал жасады. Нәтижесінде әлемдік экономиканың өсу қарқыны едәуір бәсеңдеді. Ол отандық экономиканы тұрақтандыру және қайта жандандыруға белгілі бір шаралар қолдануды талап етеді.

Қазақстан қаржылық тоқыраудың бірінші толқынымен кездескенде мемлекеттік бюджеттен 550 млрд. теңге бөлінді. Орта және шағын бизнестің іскерлік белсенділігін сақтау үшін 155 млрд. теңге соммасына жобаны қаржыландырды.

2009 жылдың 1 қаңтарынан жаңа Салық Кодексі енгізілді, онда ең алдымен экономиканың шикізат емес секторына салықтық нүктемені төмендету қарастырылған.

Корпоративтік салық кезеңдер бойынша 2009 жылы 30% -дан 20%-ға, 2010 жылы - 17, 5%-ға және 2011 жылы 15%-ға төмендейді.

Қосымша құн салығы 13%-дан 12%-ға төмендейді.

Әлеуметтік салыққа бірыңғай 11% көлемінде қойылым тағайындалды.

Өнім өндірмейтін секторда жылдам амортизация, кенді пайдаланушыларға - екі реттік амортизация енгізілді.

Шағын және орта бизнес кәсіпорындарынан корпоративтік табыс салығы бойынша аванстанған төлем алып тасталынды. Барлық кәсіпорындар үшін шығындар мерзімі 3 жылдан 10 жылға ауыстырылды. Салықтық жүктемені төмендету 2008 жылы 500 млрд. теңгені экономиканың басқа секторына жұмсауға мүмкіндік береді.

Ішкі сұранысты ынталандыру және отандық кәсіпорындардың қолдау үшін мемлекеттік сатып алу қазақстандық жеткізушілерге назар аударады. Боллашағы жоқ шығындар қысқарды, ал кейбір бағдарламаларды қаржыландыру кейінгі мерзімге қалдырылды. Қазақстан Республикасының Ұлттық қорындағы 10 млрд. доллар көлеміндегі қаражаттар келесілерге бағытталады:

- қаржы секторын тұрақтандыру

- тұрғын үй секторын дамыту

- шағын және орта бизнесті қолдау

- агроонеркәсіп кешенін дамыту

- инновациялық, индустриялық немесе инфрақұрылым жобаларын жүзеге асыру.

Жалпы Қазақстан экономикасын тұрақтандыру шараларынан 2172 млрд. теңге көлемінде қосымша мемлекеттік қолдау табады, олар келесілер есебінен:

- Ұлттық қор қаражаты (1200 млрд. теңге)

- Жаңа Салық Кодексі бойынша салық нүктемесін төмендету (1500 млрд. теңге)

- Ұлтық банк шаралары (350 млрд. теңге)

- Күйзеліс активтері қорын құру (22 млрд. теңге)

Аталған шаралар нәтижесінде Қазақстандағы ЖІӨ-і 2009-2010 жылдары жылына 1-3% көлемінде болады деп күтілуде. Инфляция деңгейі 7-9% көлемінде тұрақтылықты сақтайды деп есептелуде. Жұмыссыздық деңгейі 8%-дан аспайды.

Қазіргі уақытта жұмыстан босаған жұмысшылар индустриалды-инновациялық бағдарламалардағы объектілерге ауыстырылуда. Сондай-ақ, кадрларды дайындау және мамандандыру, қоғамдық жұмыстар ашылуда. Биылғы жылы шетелдік жұмысшыларды қабылдау квотасы екі есе қысқарған. Азаматтарды жұмыс күшімен қамтамасыз ету отандық кәсіпкерлікті дамытумен байланысты. Осы мәселені шешуге дипломдық жұмыс бағытталған, ол «Дизайн-Сұлу» ЖШС шағын кәсіпорын бойынша қарастырылады.

1. Кәсіпорынның даму стратегиясы

- Кәсіпорынның тауарлы стратегиясы

Тауар саясаты ассортименттің дамуына, жаңа тауарды құруға, тұтынушылық сұранысқа жоғалтқан тауарларды өндірістік бағдарламадан алып тастауға бағытталған фирманың маркетингтін қызметінің элементі.

Қаржылық көзқарас бойынша тауардың шығарылуы ақталады егер тауар нарықта сатылатын болса.

Тәжірибеде тауарлардың аз ғана бөлігі ұзақ уақыт бойы өзгеріссізқалады. Тутынушылардың көз қарасы жаңа ойлар, ақпараттар, сатып алу қабілеттілігіне байланысты өзгеріп отырады. Барлық тауарлардың «өмірлік циклі» бар.

Тауардың «өмірлік циклі» өмір сүруге қабілетті, нарықта қозғалыста болатын, сұранысқа не, өндірушілер мен сатушыларға табыс әкелетін тауарлардың уақыт мерзімі.

Тауарлардың өмірлік циклі келесідей кезеңдерден тұрады:

- тауарлардың кең сатуға түсуі

- сұраныстың болуы және жоғарсауына байланысты тауарлардың сату көлемінің өсуі

- максималды сату көлемі бар қатаю кезеңі

- тауарға деген сұраныстың, өнім өткшзудің төмендеуі.

Тауардың өмірлік кезеңінде төрт «негізгі элементті» көрсетуге болады, соларға бәсенеселестік фирманың параметлері байланысты болады:

- енгізу

- өсу

- қалыпты

- құлдырау

Сонымен, әрбір тауардың өмірлік кезені бар және тауардың кезеңіне байланысты пайда, инвестиция мен маркетингпен жарнамаға кеткен шығынның көлемі анықталады.

Кесте 1 - Тауардың өмірлік кезеңі бойынша фирманың бәсекелестік параметрлері

Тауарды нарыққа енгізу және шығару кезеңінде өндірістун қуат артық және көпжұмыс атқармайды, себебі, тауарлар шағын және орташа партиялармен дайындалады.

Өндірістің өзіндік құны жоғары болады. Пайда жоқ және аз көлемде болады.

Өсу кезеңінде өндірістін қуат толығымен жұмыс атқарады және өндірілетін өнімнің бәсекелестік көрсеткіштері жақсарады. Олар келесілер: сана, өзіндік құнның төмендеуі, сұраныстың өсуі және оптималды баға, нәтижесінде сату көлемі және пайда көлемі ұлғаяды.

Қалыптасу кезеңі - тауарлар ірі партиялармен шығарылады. Бұл кезеңде баға маңызды рол атқарады және сондықтан оптималды баға саясаты таңдалуы қажет.

Құлдырау кезеңі - сату және пайда көлемі құлдырайды.

Тауарға сұраныстың төмендеуі, сату көлемі мен пайданың нарықтың қалыптасқанын эжәне жаңа тауарды енгізу қажеттігін көрсетеді. Келесі бур жағы - өндіруші өздерінің ескі тауарларын басқа нарыққа шығаруы қажет.

Кесте 2 - Тауардың өмірлік кезеңінің негізгі сипаттамасы

Тауардың өмірлік ұзақтығы бәсекелестік күрестің маңызды факторларының бірі болғандықтан, әрбір фирма жаңа нарыққа кірер алдында оның өмір сүру кезеңі мен өтелу мерзімін анықтау қажет.

Сондықтан тауарды бекіту қажет.

Тауарды бекіту - басқа тауарлар арасынан жаңа тауардың орнын анықтау процессі.

Бекіту және сегменттеу - өзара тығыз байланысты. Бекітудің мақсаты - бірдей тауарлар арасында жаңа тауарды анықтауға көмек беру№

Бекіту тауардың артықшыцлығын анықтау арқылы мүмкін болады.

Кәсіпорын өздерінің тауарларын нарыққа енгізу үшін әртүрлі маркетингтін сараптамаларын жүргізеді. Пассивті және интенсивті маркетингті ажыратады.

Төмен шығысты маркетингтін стратегия - өндіріспен тауарлар айнамылының шығындарын төмендетуге негізделген фирманың саясаты.

Мұндай саясат нарықтың максималды үлесін қамтиды. Төмен шығыстар бәсекелестермен салыстарғанда баға бәсекелестігін қолдануға мүмкіндік береді. Жоғары шығындары бар бәсекелестер күрестен бірінші болып шығады. Шығындар бойынша алдыңғы орынға ие болу үшін шығындарды ұстай алуы және оларды төмендету жолдары болуы керек.

Шығындар бойынша көшбасшы стратегиясын жүргізу үшін келесідей алғы шарттары болу керек:

- арзан шикізат пен материалдарды пайдалануға мүмкіншіліктуң болуы

- кәсіпорынның өндірістік базасын ылғида жаңартып отыру. Яғни инвестиция жасауға кең мүмкіншіліктің болуы

- еңбек шағындарын үнемдеу

- өнімді өндірудегі қарапайымдылық

- үлкен шығынды қажет етпейтін өнімдщі өткізу жүйесі

Дифференцияның маркетингтін стратегиясы.

Дифференция бәсекеден келесі түрде қорғайды, ол сатып алушыларды тауарлық белгіге немесе фирмаға тәуелді етеді, нәтижесінде бағаға деген сезумталдығы төмендейді.

Дифференция стратегиясын жүргізу үшін келесідей алғы шарттар қажет:

- жоғарғы ғылыми-техникалық потенциал

- жоғары сатып алу мүмкіншілігі бар тұтынушылар тобы

- жеткізушілер мол өнім өткізетін мекемелер арасындағы терең кооперативтік байланыстар

«Өнім-нарық» жүйе бойынша маркетингтік стратегия.

Стратегияның мақсаты - бәсекелестер есебінен өзінің нарықтағы үлесін кеңейту. Нарық қанық боған кезде, әдетте бәсекелестіктің стратегиясын анықтайды. Келесідей бәсекелестік стратегиясының түрлері көрсетуге болады:

- маркетингтік кешен жаңа нарықта құруға бағытталғанда, ескі тауарлар нарығын кеңейту стратегиясы

- диверсификация стратегиясы - кәсіпорын жаңа нарықта жаңа өнілдермен табысқа жетуге тырысады

Диверсификация дегеніміз ассортиментті кеңейту, өнім түрін өзгерту, өндірістің тиімділігін жоғарлату мақсатында өндірістің жаңа түрлерін игеру, экономикалық пайданы алу, банкроттықты болдырмау.

Өндіріс шығындарының деңгейі өндірістік қызмет нәтижесі ретінде көрінеді және ол өндірістік процестердің, өнім шығару технологиясының дамуына байланысты болады. Шаруашылық қызметтің қорытынды көрсеткіші пайда және табыс болып табылады.

Кәсіпорынның табысы өнімді өткізуден түскен пайда, негізгі қорлар және кәсіпорынның басқада мүлкін, сондай- ақ жүзеге асырылмаған операция табыстарынан қалыптасады. Тәжірибеде жиынтық (жалпы) табыс, өнімді өткізуден табыс (пайда), орташа табыс және шекті табыстар болып бөлінеді.

Жалпы табыс (пайда) орташа бағаның сатылған өнім санының көбейтіндісі ретінде анықталады:

ТR = p . q (1. 1)

мұнда, ТR - өнімді өткізуден пайда, тг.

p - тауар бірлігінің бағасы, тг/ дана.

q - сатылған тауарлар саны, дана.

Жиынтық табыстың көлемі сатылатын баға (р) деңгейі мен сатылған тауарлар санына (q) байланысты болады. Сатылатын тауардың саны (сұраныс көлемі) баға деңгейіне байланысты болады. Тәжірибеде бұл байланыс икемді, икемсіз және жеке болады. Мұнда икемділік коэффициенті бірінші жағдайда бірден үлкен, екіншісінде кіші, үшіншісінде бірге тең болады.

Икемді сұраныс (Ки > 1) кезінде жалпы табыс (q. р) бағаны төмендету кезінде өседі, ал икемсіздік (Ки < 1) жағдайында төмендейді, себебі бағаны төмендетуден болған жоғалтулар сұраныс көлемінің өсуімен толықтырылмайды. Жеке икемділік кезінде жалпы табыс өзгермейді, себебі бағаның төмендеуі толығымен сұраныстың өсуімен толықтырылады.

Айта кететін жағдай, өнімді өткізуден алынатын табыс (ТR = p. q) бағаны төмендету кезінде белгілі бір өнім өткізу көлеміне жоғарлайды (икемді сұраныс), бірақ шекті деңгейге жеткеннен кейін төмендейді. Бағаның төмендеуіндегі бірінші кезеңінде жалпы пайданың өсуінің тиімділігі болады, бірақ шекті нүктеге жеткеннен кейін өнімді өткізуден түскен пайда жоғала бастайды. Баға саясатында мүмкін болатын табысты жоғалтып алмау үшін бұл жағдайды ескеру қажет.

Бағаның төмендеуі кезіндегі пайданың төмендеуінен орташа және шекті табыстың (пайданың) өзгеруі пайда болады.

Орташа табыс (АR ) бір өнімді сатудан алынатын көлемді орташа қарастырылатын кезеңде қарастырады:

Equation. 3 (1. 2)

Equation. 3 (1. 3)

мұнда, ТR- жиынтық табыс, тг.

q -сатылған тауарлар саны, дана (т) .

Белгілі бір кезеңдегі орташа табыс сол кезеңдегі тауар бірлігінің орташа бағасына тең болады.

Шекті табыс (МR) жиынтық табыстың (ТR) өнім бірлігіне тауардың өткізу көлемінің жоғарлауы ретінде анықталады:

Equation. 3 (1. 4)

Ол тауарды өткізу көлемінің жоғарлауы немесе төмендеуінің тиімділігін көрсетеді, яғни сату көлемінің өзгеруі туралы шешім қабылдау нәтижесіндегі табыстарды өзгерту бағыты. Шекті табыс нарықтық экономикадағы негізгі түсініктердің бірі, себебі ол өнім бірлігіне өткізудің жоғарлауы немесе төмендеуін сипаттайды және нарықта кәсіпорынның бағытын анықтауға мүмкіндік береді.

Пайда өнімді өткізу нәтижесінде қалыптасады. Оның көлемі өнімді өткізуден алынған пайда мен өндіру және өткізуге кеткен шығындар айырмасы ретінде анықталады. Пайданың жалпы көлемі бір жағынан сату көлемімен баға деңгейіне, ал екінші жағынан өндіріс шығындарының деңгейінің қажетті шығындарға сәйкес келетіндігіне байланысты болады.

Кәсіпорындағы пайда өнім өндіруге ғана емес, сондай - ақ оны көбейтетін немесе азайтатын қызметтің басқада түрлеріне байланысты болады. Сондықтан теория мен тәжірибеде «баланстық пайданы» бөліп көрсетеді. Ол өнімді өндіруден түскен пайдадан (жанама салықтарсыз өнімді өткізуден түскен пайда) өндіріс және өткізу шығындарын шегеру, оған жүзеге асырылмаған табыстарды (бағалы қағаздар, басқа кәсіпорындарға үлестік мүшеліктер, мүлікті жалға беру бойынша табыстар) қосу, жүзеге асырылмаған шығындарды шегеру арқылы анықталады.

Сонымен қатар, жалпы табысты анықтайды, ол баланстың пайдаға негізгі қорлар, материалды емес активтер мен басқада мүліктер бойынша операциялардың қаржылық нәтижелерін қосу немесе шегеруді сипаттайды. Пайдадан салық алынады. Сондықтан тәжірибеде салық алынатын пайданы бөліп көрсетеді. Ол резервтік қорларға, капиталды салымдарға аударымдарды алып тастағаннан кейінгі жалпы табысты сипаттайды.

Нәтижесінде кәсіпорында таза пайда қалады. Таза пайдадан кәсіпорын дивиденттер мен әртүрлі әлеуметтік салықтарды төлейді, қорларды қалыптастырады. Нәтижесінде пайдаланбаған пайда немесе ақшамен жабылмаған шығындар қалады.

Пайданы алудың екі негізгі көздері бар.

Біріншісі - белгілі бір тауар өндірудегі кәсіпорынның монопольды жағдайы. Бұл көздерді жоғары деңгейде ұстап тұру үшін ылғида өнімдерді жаңарту қажет. Мұнда қарама- қарсы күшті де ескеру қажет, атап айтқанда мемлекеттің антимонопольды саясаты және басқа кәсіпорындардың бәсекелестері.

Екінші-бағыты өндірістік және кәсіпкерлік қызметтермен байланысты болады. Оны пайдалану тиімділігі нарық конъюнктурасын білу және тұрақты өндірістің дамуын реттеуге байланысты болады. Бұл жағдайда пайданың көлемі келесілерге байланысты: біріншіден, өнім шығару бойынша өндірістік бағытты дұрыс таңдау; екіншіден, өзінің тауарларын сатуға бәсекеге қабілетті жағдай жасау; үшіншіден, өндіріс көлемі (сатылатын өнім көлемі көп болған кезде, пайда көлеміде көп болады) ; төртіншіден, өнім ассортименті мен өндіріс шығынын төмендету.

Бірақ, нарық жағдайында пайданы алуда тәуекелмен байланысты-кәсіпорын үшін салынған қаражатты толығымен немесе бөлшектеп жоғалту тәуекелділігі бар. Осыған байланысты теория мен тәжірибеде «кәсіпкерлік пайда» түсінігі қолданылады, ол банктегі салымдардың пайызынан көп болу керек. «Тәуекелділік» түсінігі шаруашылық, коммерциялық және қаржылық қызметтерге қатысты болады.

Кәсіпорын жақсы өндірістік жағдай мен жоғары сапалы өнім өндіруде қажетті пайданы тиімді ұйымдастырылмаған қызметке байланысты қол жеткізбейді. Шындығында да, тұтыну, жоғары сапалы өткізу көздерін таба алмау пайданы табуға мүмкіндік болмайды.

Қажетті пайданы алу үшін кәсіпорындағы қаржылық жұмысты ұйымдастыруда маңызды болады. Қаржы ағымының қозғалысының, дұрыс анықталуы, табыстар мен шығындардың баланстылығы, өндіріс жоспарымен қаржы ағымдарының сәйкестігінен пайданы табу деңгейіне байланысты болады.

Жоғарыда аталған мәселелердің шешімі болып жұмыстың шығынсыздық шартын анықтау табылады, олардың құрылуынан кейін пайданы алу туралы қарастырылады. Басқаша айтқанда, кәсіпорын өзінің өнімді өндіру және өткізу шығындарын пайда немесе шығынсыз арқылы жабуы.

Кәсіпорын жұмысының шығынсыздық шартын бекіту жиынтық маржа есебі негізінде жүзеге асырылады, оны тұрақты шығындарды жабудан кейінгі табыс деп атайды:

(1. 5)

(1. 5)

(1. 6)

(1. 6)

мұнда, Мв - жиынтық маржа, тг.

Вр - өнімді өткізуден түскен пайда, тг.

Ипер - ауысымды шығындар, тг.

а - өнімді өткізуден түскен пайдаға жиынтық маржа

пайызы.

Б - өнім бірлігінің бағасы, тг/ дана.

Шығындар маржаға тең болғанда, онда кәсіпорын пайданы алмайды немесе шығын көрмейді. Осыған байланысты шекті рентабельділікті анықтау маңызды. Ол келесі формуламен анықталады:

(1. 7)

(1. 7)

мұнда, И пост - тұрақты шығындар.

М ПР - өнімді өткізуден пайдаға пайыздық табыс.

R П - рентабельділік табалдырығы.

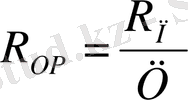

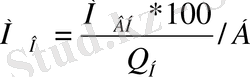

Сату көлемінің рентабельділік табалдырығы келесі формуламен анықталады:

(1. 8)

(1. 8)

немесе

(1. 9)

(1. 9)

мұнда, R ОР - өткізу көлемінің табалдырығы, тг.

Ц - өнім бірлігінің бағасы, тг/дана.

И ПОСТ - орташа ауыспалы шығын, тг.

И ПЕР. СР - тұрақты шығындар, тг.

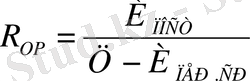

Шығынсыздық деңгейін анықтағанда, сонымен қатар пайда көлемін өзгертпейтін пайда көлемін қаншалықты төмендету керектігін білу қажет. Ол үшін қаржылық төзімділіктің қорын анықтау керек. Ол пайда көлемінен шықпай пайданы төмендетуге мүмкіндік беретін сомманы сипаттайды. Қаржылық төзімділік қоры келесі формуламен анықталады:

(1. 10)

(1. 10)

Немесе өнімді өткізу пайдасына пайызы:

Рентабельділіктің табалдырығы тең:

Өнім өткізу көлемінің табалдырығы келесідей:

Қаржылық төзімділіктің қоры тең:

586 - 500= 86 млн. тг.

Кесте 3 - Қаржылық жағдайды есептеуге арналған бастапқы мәліметтер

1. Өнімді өткізуден түскен пайда

2. Ауыспалы шығындар

3. Жиынтық маржа

4. Тұрақты шығындар

5. Баға, мың тг/дана

6. Өткізу көлемі

7. Орташа ауыспалы шығындар, мың тг/дана

586

448

138

120

2100

1000

448

100

76

24

Кәсіпорын басшысын қызықтыратын сұрақтар: пайданың өзгеруіне байланысты пайда көлемі қалай өзгереді. Пайданың өсу пайызы табыстан жоғары болатындығы бекітілген. Бұл теорияда өндірістік тетік деп аталады, ол тұрақты және ауыспалы шығындардың қаржы - экономикалық қызмет нәтижесіне пропорционалды емес әсерімен түсіндіріледі.

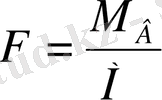

Операционды тетік күші келесі формуламен анықталады:

(1. 11)

(1. 11)

мұнда, F - операционды тетіктің әсер ету күші,

М В - жиынтық маржа (Мв= М+Итұрақты) тг;

М - пайда, тг.

Бұл мәселені қарастырған кезде рентабельділік табалдырығы өтілген және тұрақты шығындардың бөлшегі жалпы шығындар соммасында болса, онда операционды тетіктің әсер ету күші азаяды. К

ерісінше, тұрақты шығындардың үлесі жоғарылағанды өндірістік тетіктің әсері өседі. Өнімді өткізуден түскен пайда төмендегенде, операциондық тетіктің күші өседі.

ерісінше, тұрақты шығындардың үлесі жоғарылағанды өндірістік тетіктің әсері өседі. Өнімді өткізуден түскен пайда төмендегенде, операциондық тетіктің күші өседі.

Әдістеменің негізінде өнімді өткізу көлемінің есебі қарастырылады, ол бағаның немесе шығын құрылымының өзгеруі кезінде қажетті пайда көлемін қамтамасыз ету керек.

Егер тұрақты шығындар өзгерсе, онда қажетті пайданы қамтамасыз ететін өткізу көлемі келесі формуламен анықталады:

(1. 12)

(1. 12)

Егер ауыспалы шығындар өзгеретін болса, онда есептеу келесідей болады:

(1. 13)

(1. 13)

Егер баға өзгерсе, онда есептеу келесідей болады:

(1. 14)

(1. 14)

мұнда, М ВН - жаңа жиынтық маржа, тг;

М О -қажетті пайда, тг;

а п - өнімді өткізуден пайдаға жиынтық маржаның бастапқы пайызы;

М ВИ -бастапқы жиынтық маржа, тг;

а Н -өнімді өткізу пайдасына жиынтық маржаның жаңа пайызы;

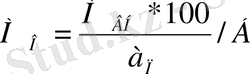

Кәсіпорын басшылығына қандай шекарада көрсеткіштер өзгеретіндігін білу маңызды. Ол қаржылық төзімділіктің қорын бекіту көмегімен анықталады. Ең алдымен рентабельділік табалдырығын және жылдық өнім өткізу көлемін анықтайды.

(1. 15)

(1. 16)

мұнда, Итұр- тұрақты шығындар, тг;

R П -рентабельділіктің табалдылығы, тг;

Q П -өнім өткізудің табалдырығы, тг;

Q ПР -өнім өткізуді жабудан алынатын табыс

Б- бұйымның бағасы, тг.

Қаржылық төзімділіктің қоры келесі формуламен анықталады:

(1. 17)

1. 2 Кәсіпорынның бағалық стратегиясы

Баға саясаты деп баға деңгейін анықтауды және міндеттері мен мәселелеріне байланысты, бағалардың өзгеру үлгісін тусіндіреді. Баға саясатын дамындау маркетингтін негізгі қызметтернуң бірі және сол үшін баға маркетингінің жоспары дайындалады.

Баға маркетингі - маркетингтің жалпы стратегиясының жүзеге асыру түрлерінің бірі, оны жүзеге асыру кезінде өткізуді қамтамасып ету мақсатында өнім бағасын бағалау жүзеге асырылады. Баға әсер ететін көптеген факторлар ескереледі, олар өндіріс шығындары, тұтынушы үшін көз қарасы, бағаның өзгеру түсінігі және т. б.

Тауарға бағаның қалыптасу процессі ең алдымен барлық тауарларға қатысты бағаларды бекіту тәсілдерімен сипатталады. Бағаны қалыптасуында негізгі ені жүйені анықтайды: сұраныстың әсерінен нарықтың бағаның қалыптасуы және мемлекеттік органдар бекітнен баға негізінде мемлекеттік бағаның қалыптасуы. Шығынды бағаның қалыптасу кезінде бағаның қалыптасуына өндіріс шығындары мен айналымы алынады.

Бағаның қалыптасуы тарихта ерекше қалыптасқан. Социалистік экономикада нақты құн болмады, еңбектің құны төмен болды, белгілі бір мемлекеттің өндірістін құралдары ақысыз болды. Белгілі бір салық жүйесі болмады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz