Банк секторының стратегиялық жоспарлау жүйесі: теория, әдістеме және Каспий Банк тәжірибесі

МАЗМҰНЫ

КІРІСПЕ . . . 3

- СТРАТЕГИЯЛЫҚ ЖОСПАРЛАУ ТЕОРИЯСЫНЫҢ НЕГІЗГІ АСПЕКТІЛЕРІ. . . 6

1. 1. Стратегиялық жоспарлау мазмұны мен мәні . . . …6

1. 2 Стратегиялық жоспарлау құрылымы мен жүйесі . . . 10

1. 3 Банктің кәсіпкерлік ортасын талдау. … . . . 12

2. БАНК СЕКТОРЫНДАҒЫ КӘСІПОРЫННЫҢ СТРАТЕГИЯЛЫҚ ЖОСПАРЛАУ ЖҮЙЕСІ …… . . . …. . 22

2. 1 Каспий Банкі қызметін талдау . . . 22

2. 2 Банктің қызмет ету саласын талдау . . . ………. . …. . 32

3. БАНК СЕКТОРЫНДАҒЫ СТРАТЕГИЯЛЫҚ ЖОПАРЛАУ ЖҮЙЕСІ . . . 41

3. 1 Бенчмаркинг пен SWOT-талдау . . . 41

3. 2 Стратегия құру және оны тұжырымдау . . . 48

ҚОРЫТЫНДЫ . . . 51

ПАЙДАЛАНЫЛҒАН ӘДЕБИЕТТЕР ТІЗІМІ . . . 52

Кіріспе

Дамыған рыноктік экономикасы бар мемлекеттерде стратегиялық жоспарлау кәсіпкерлікті мемлекеттік реттеудің негізгі инструменті болып табылады. Қоғамның жан-жақты дамуы - адам құрған мәдениеттің негізгі жетістігі болып табылады. Оған деген қажеттілік жалпы өндірістік процестің объективті заңдылық талабымен бегіленеді. Оның көмегімен қоғамның барлық шаруашылық жүйесінің келісілген мақсатты бағытталған іс-әрекетін қамтамасыз етеді.

Банктер салымшылар мен қарыз алушылардың арасындағы делдал. Шаруашылық субъектілерінің өз қызметтерін жүзеге асыру барысында қаржы қаражаттарының жеткіліксіз болған жағдайларында пайда болған қаржыға деген жоғары сұранысты коммерциялық банктердің несиелері қанағаттандырады. Нарықтық экономикаға көшкен біздің мемлекетімізде қаржы ресурстарына деген сұраныс артуда. Сонымен қатар, банктер бағалы қағаз нарығының ірі қатысушылары бола отырып, ұлттық бағалы қағаздар нарығының дамуына үлкен атсалысуда.

Стратегиялық жоспарлау - кәсіпорынның мақсат таңдау прцессі мен оған жету жолдарын қарастыратын басқару функцияларының бірі болып табылады. Стратегиялық жоспарлау барлық басқарушылық шешімдердің, ұцымдастыру қызметінің, стратегиялық жоспарлар құруға сүйенген мотивация мен контрольді қамтамасыз етеді. Стратегиялық жоспарлаудың динамикалық процессі қол шатырының астында барлық басқарушылық функциялар біріктірілген, стратегиялық жоспарлау артықтықшылыұтарын қолданбасақ, ұйымдар мен жеке адамдар мақсаттарда бағалау мен кәсіпорынның корпоративтік бағытын бағалау мүмкіншілігінсіз қалады. Стратегиялық жоспарлау процессі ұйым мүшелерінің басқаруына негізін қаматамасыз етеді. Жоғарыда жазылған еліміздің жағдайын қорытындылай келе, стратегиялық жоспарлау Қазақстандық ұйымдардың бір-бірімен және шетел корпорацияларымен қатаң бәсекелестікке кіруіне байланысты актуалдылығының артун атап өткен жөн.

Жоспарлау түсінігіне мақсаттарды бегілеу және анықтау кіреді. Батыста кәсіпкерлік қызметті жоспарлаудың негізгі бағыттары қаржы, өндіріс, сату және сатып алу. Сонымен қатар, барлық жеке жоспарлар бір-бірімен өзара байланысты болуы керек. / 1 /

Стратегиялық жоспарлау спецефикалық стратегияларды құрастыруға қажетті мәселелерді шешу, кәсіпкерлікті басқару іс-әрекеттері жиынтығы болып табылады. Бұл стратегиялар кәсіпорынның мақсатына жетуге арналады. Стратегиялық жоспарлау процессі кәсіпорынды басқарудағы негізгі құралы болып табылады. Оның негізгі мақсаты кәсіпорынды қажетті жағдайда жаңалықтармен және өзгерістермен қамтамасыз ету. Осыған сәйкес стратегиялық жоспарлауда 4 негізгі басқару қызметіннен тұрады:

- Қорлар, басқару таланты, технологиялық тәжірибелер секілді көбінесе шекті шикізаттарды тарату.

- Сыртқы ортаға бейімделу (Яғни компанияның қоршаған ортамен қарым-қатынасын жақсартудағы стратегиялық іс-әрекеттер. Осы жерде болуы мүмкін варианттарды белгілеу керек және стратегияның қоршаған ортаға бейімделуін тиімді қамтамасыз ету керек. Мұндай іс-әрекет өндірістік жүйелерді жетілдіру, үкімет пен қоғам толық қорым-қатынаста болуы және т. б. көріністе болуы мүмкін) .

- Ішкі координация (Бұл координацияның стратегиялық қызметі ұйымның мықты және әлсіз жақтарын ішкі операциялардың интеграциясының тиімділігін арттыру мақсатымен көрсетеді) .

- Ұйымдық стратегияларды тану (ұйыммың бұрын жіберген стратегиялық қателіктерін ескеріп кәсіпорынды ұйымдастыру жолымен менеджердің ойлау қабілеттілігін арттыру) .

Берілген бітіру жұмысы мақсаты, мына тақырыпқа арналады: «Банк негізінде кәсіпорындағы стратегиялық жоспарлау», ұйым деңгейіндегі (банк негізінде) стратегиялық жоспарлаудың актуалділігін көрсету. / 2 /

Қойылған мақсатқа сай осы жұмыста мына мәселелер шешілуі тиіс.

Біріншіден - «Стратегиялық жоспарлаудың маңызы және мақсаты». Мұнда жалпы түрде анықталуы керек: «Стратегиялық жоспарлаудың» мәні, оның мақсатын ашу, стратегияның маңыздылығы, оны қолданысқа енгізу, жоспар құру процесі. Түрлі авторлардың басылымдарына сүйене отырып осы процесте пайда болатын мәселелер мен жағдайлар танылады және талданады .

Екіншіден - «Стратегиялық жоспарлаудың банктік жүйесі» кәсіпорынның мақссатын ашуға бағытталған, сыртқы ортаны талдау, ұйымның басқарудағы ішкі факторларын іздестіру, стратегиялық альтернативтерді білу және стратегияны таңдау.

Үшіншіден - «Каспи Банк деңгейіндегі қабылданған стратегиялық жоспарды талдау, біздің көзқарасымыз бойынша стратегиялық таңдау өз актуальдігін және таңдаудағы өзіндік тәсілдерін көрсетеді. Осы жерде соы процестерге сай нақты мысал келтіріледі.

Сонымен қатар, әр бір жұмыс соңында белгіленген мақсаттарға сай мәселелерді шешу көрсеткіштері бойынша қорытынды шешімдер қабылданады.

Бұл жұмыстың тәжірибелік қажеттілігі стратегиялық жоспарлаудың тиімді басқару жүйесін құру болып табылады.

Зерттеу оъектісі - банк деңгейіндегі стратегиялық жоспарлау.

Тақырып актуалдылығы оның нарықтық экономика жағдайына барынша жақындатылған жағдайында ұйым дамуын тиімді басқару қажеттілігін көрсету.

1. СТРАТЕГИЯЛЫҚ ЖОСПАРЛАУ ТЕОРИЯСЫНЫҢ НЕГІЗГІ АСПЕКТІЛЕРІ.

1. 1. Стратегиялық жоспарлау мазмұны мен мәні

Стратегиялық жоспарлау зерттеу пәні тәжірибеде стратегиялық болжамын, бағдарламалар мен жобаларын, нарықтық экономиканың дамуын көрсететін объективті заңдарын, ұйым жұмыс істеуі үшін түрлі стратегиялық жоспарлаудың әдістер мен тәсілдерін құру және жетілдіру.

Бүгін Қазақстан Республикасының коммерциялық банктерінде жоспарлау жүйесі көп деңгейлі механизмді білдіреді. Стратегиялық жоспарлау банктік жоспарлаудың бірінші деңгейінде тұр, оған ойларды ұсыну, бастапқы мақсаттарды, шешімдерді қою және оларды шешуге негізгі тәсілдерді анықтау кіреді.

Жоспарлаудың объектілері ретінде коммерциялық банктің барлық салалары көрінеді [3, с. 221] . Жоспарлау болашаққа бағытталған шешім қабылдау процесі ретінде үздіксіз, барлығын қамтитын механизм болып табылады.

Осылайша, стратегиялық жоспарлау ылғи өзгеріп тұратын нарықтық жағдай және мемлекеттік бақылау ережелері жағдайында банк мақсаттары мен ресурстарының арасындағы сәйкестікті қолдаудың басқару процесін білдіреді. Стратегиялық жоспарлаудың мақсаты - операция көлемінің өсуіне, табыстарды көбейтуге және акцияның нарықтық құнын өсіруге көмектесетін жаңа қызмет бағыттарын және банктік өнімдерді енгізу мен дамыту.

Стратегиялық жоспарлаудың мәні келесі моменттерді жүзеге асыруда көрінеді:

a) Банктің даму болжамын құру:

1) банктік қызметтің жеке бағыттарын дамыту;

2) ҚР Ұлттық Банк талаптарына банктік операциялардың сәйкестілігі;

3) банктік қызметтің бағыттары мен көлемінің банктің ресурстық базасының мүмкіншіліктеріне сәйкестілігі;

4) ресурстық қамтамасыз етудің дамуы, ресурстарды бөлу мен қайта бөлу;

5) банктің ұстанымдарын, жоспарларын жүзеге асыру;

6) тұрақты бәсекелестік басымдықты және банктік қызмет бағыттарының ары қарай дамуын қамтамасыз етуге бағытталған ұзақ мерзімді жоспарлау;

7) бүкіл банк масштабында инновацияны енгізу жағдайларын қамтамасыз ету.

б) Жеке бизнес акцияларынан, яғни стратегиялық бизнес-бірліктерінен тұратын инвестициялық қоржын сияқты банктің жеке бөлімшелерін басқару. Банк өзінің бөлімшелеріне кәсіпорындарға сияқты қарайды және қайсысын дамыту, қолдау, қайсысын шектеу немесе жою екенін шешеді. Осы бөлімшелердің әрқайсысында түрлі потенциалды рентабельділік бар. Сондықтан оперативті басшылық бар ресурстарды осы бөлімшелердің потенциалды рентабельділігіне сәйкес, яғни нарықтық белгілері негізінде бөлу керек.

в) Нарықтың өсу қарқыны мен банк жағдайының есебімен әр бөлімшенің болашақ пайдасын дәл бағалау.

г) Әрбір бөлек бөлімшенің стратегиялық қызметін жоспарлау.

ҚР банктарында стратегиялық жоспарлау процесін үш иерархиялық деңгейде қарастыру керек.

1) Бүтіндей банк деңгейі. Банк деңгейінде стратегиялық болжам жасалады, ол арқылы болашақта жалпы басшылық жүзеге асырылады, банк қызметінің бағыты, оның ұйымдық құрылымы, ресурстарды тарату анықталады. Осы деңгейде шешім қабылдайтын директорлар Кеңесі және жоғары оперативті басшылық (мысалы, банк басқармасы немесе басқарма төрағасы) .

2) Бөлімшелер деңгейі. Бұл деңгейде көп уақыт сақталуға қабілетті бәсекелестік артықшылықты жасауға көзделген өзекті стратегиялар іске асырылады. Бұл мыналарды анықтау арқылы жетіледі:

- мақсатты группалар мен олардың қажеттіліктерін;

- осы группалардың қажеттіліктерін қанағаттандыратын операцияларды, өнім мен қызметтерді;

- географиялық қамтуды;

- табыстың маңызды факторларын;

- бизнес мақсаттарын;

- мақсаттарға жетуді өзгерту құралдары.

3) Функционалды - оперативті деңгей. Бұл деңгейде банктің өзара байланысқан бөлімшелеріне қойылатын функционалды талаптарын консолидтейтін стратегияларды стратегиялар жасалынады. Және де бұл деңгейде банктің өзінің ерекше артықшылықтарын дамытуға және сақтауға көмектесетін функционалды процестерді регламенттейтін әдістемелер, нұсқаулар, басқа да құжаттар жиынтығы жасалынады. Нақты шешімдер бар кадрлық ресурстарды, ақпараттық жүйелерді, технологияларды және операцияларды есепке алумен бөлімшелер жетекшілерінің деңгейінде қабылданады.

Айқын жасалған стратегия - сән емес, бұл нақты қажеттілік және керемет нәтижелер. [3, с. 126] .

«Стратегия» сөзі гректің strategos, «генерал . . . » деген мағынаны білдіреді. Бұл сөздің әскери алаңда пайда болуы ешкімді таң қалдырмауы қажет. Strategos Александр Македонскийға әлемді жаулап алуға көмектескен.

Стратегия банк миссиясы мен оның мақсаттарына жетудің детальді жанжақты жобалар жиынтығын құрайды.

Стратегиялық жоспарлау объектісі - шаруашылық субъектінің болашақтағы қысқы және ұзақ перспективадағы жағдайын қамтамасыз ететін іс-әрекеттері мен ұүрылымдық элементтері.

Стратегиялық жоспарлау теориясында үш негізгі аспектіге бөліп қарастыруға болады. Алғашқысы - әлеуметтік экономикалық. Ол әлеуметтік экономикалық дамудың нақты заңнамаларын зерттеуден тұрады. осы заңнамалар мен сандық көрсеткіштер барлық деңгейдегі стратегиялық болжаулар, жобалар мен бағдарламалар негізі болып табылады.

Екіншіден - стратегиялық жоспарлау әдістемесі. Ол әлеуметтік экономикалық прцесстерді білу инструменті және оларды мемлекеттік реттеуде алынған білімдерді қолдану, сонымен қатар шаруашылық субъектілердің жұмысын жоспарлау болып табылады. Мұны іске асыру үшін, стратегиялық жоспарлау объектісінің, яғни жалпы экономикалық дамудың, оның бөлек жүйе асты мен коммерциялық ұйымдары, сонымен қатар жоспарлы жұмыстары процедуралары, логикасын жетілдіру, стратегиялық жоспарлар мәселелерін шешу методологиясы мен әдістер жүйесінің мәні мен даму заңнамасы жайында толық ақпарат болуы керек.

Үшінші аспектісі - ұйымдастыру. Ұйымдастыру органдар жүйесі шешетін мәселелерді шешу, мақсаттарды қою мәселелерінің жинтығын құрайды. Органдар жүйесі стратегиялық жоспарлау процесіне қатысатын өз қызметтерін орындау, жұмыстарын ұйымдастыру, жұмыстар қорытындыларына ұйымдық форма беруден тұрады. / 4 /

Стратегиялық жоспарлау ғылымы басқару ғылымымен және жалпы менеджментпен тығыз қарым-қатынаста болады. Экономиканы және әлеуметтік дамуды стратегиялық жоспарлауда статистика, бугалтерлік есеп, шаруашылық іс-әрекеттерді талдау мен аудит сияқты экономика саласының функционалды ғылымдары қолданатын нақты көрсеткіштер мен әдістемелік зерттеулерді қоданады. Стратегиялық жоспарлау математика, техникалық білімдерге сүйенеді.

Стратегия детальді жанжақты жобалар жиынтығын құрайды. Ол жай бір индивид перспективаларына емес бүкіл компания перспективалерына сай құрылуы керек. Басшы өзіндік жеке жоспарлары мен компания жоспарларын сирек жағдайларда ғана біріктіре алады. Стратегияда компанияның ғылыми техникалық потенциалы мен өндірістік және өткізу қажеттіліктерін есепке ала келе қойылған мақсаттарға жету жобаларын құрылады. Сондықтан ұлттық шаруашылық салалары, нарық, бәсекелестік және т. б. турасында үздіксіз ақпарат жинау мен талдау қажет.

Стратегиялық жопарлар жетістікке жетуде кепілдік бермейді. Сондықтан стратегия құрушы ұйым мотивация, бақылау мен ұйымдағы кеткен басқа да кемшіліктер негізінде жетістікке жете алмауы мүмкін. Сонда да, жоспарлау ұйымға қажетті бірқатар оңтайлықтар құруына жәрдемдеседі. Басшыла нақтыланған және жүйеленген жоспарларды қабылдау арқылы, шешім қабылдауды ақпарат кемшілігінен кететін кемшіліктерден оңай құтылады, яғна жоспарлау ішкі ұйымның мақсаттарын бірлестіреге көмектеседі. / 5 /

1. 2 Стратегиялық жоспарлау құрылымы мен жүйесі

Стратегияны жоспарлау жоғарғы басшылық орындайтын нақты, жүйеленген түрде болашаққа дайындықты әрекеттер жиынтығын құрайды. Оның құрылымы:

А) Банк миссиясы

Б) Мақсаттары

В) Нарықтың бастапқы жағдайы

Г) Банк стратегиясына әсер етуші факторларды бағалау.

Д) Банк мүмкіндіктері мен қауіп қатерлері

Е) Шаруашылық портфельді дамыту стратегиясы.

Ж) Реттелуші факторлардағы стратегиялық өзгерістер.

Ұлттық экономиканың дамуы, оның бөлек ішкі жүйелері мен коммерциялық құрылымдардың іс-әрекеттерін жоспарлауы реттеудің жоспарлы ұйымдастырылуы стратегиялық жоспарлауқұрылымы болып табылады. Ұлттық экономика динамикасы мен ішкі құрылымдық жылжулары, халықтың жұмыс бастылығы, басқа да әлеуметтік мәселелер шешу (өмір сапасы деңгейі, саланың жалпы дауы, әлеуметтік инфрақұрылымы), экология саласындағы іс-әрекеттер, ғылымды қолдау, қаржы көздері бағыты және т. б. макроэкономикалық стратегиялық жоспарлау көмегімен реттеу мәселелері турасында. Микродеңгейде немесе экономиканың алғашқы звеносында - стратегиялық бағдарламаларды және жоспарларды құру, олардың орта және ұзақ мерзімді перспективадағы іс-әрекеттері, өткір бәсекелестікте күрес жағдайында аман қалуға арналған қажетті алғышарттар құру.

Банктің стратегиялық жоспары ақпарат түрі тарапынан анықтау өте қиын. Оның құрылымы көптеген банктерде түрлі болып табылады. Алайда, осыған қарамастан стратегиялық жоспарда келесі компоненттер болуы тиіс.

А) Банк миссиясы. Ең алдымен стратегиялық жоспарлауда ұйым миссиясын белгілеу қажет. Ұйым миссиясын сандық түрде емес сапалық түрде орындау керектігін есте сақтау керек. Кейбір ұйымдар өз миссиясын қателесіп пайда терминдерімен бегілеуі оның қабылдаған стратегисы мен тактикасы нәтижесі болып табылады. Миссия - ұйым өмір сүру недені, оның бағыты болып табылады. Миссия ұйымның статусын көрсетеді, оның қызмет ету бағыттары мен түрлі құрылымдық деңгейлердегі мақсаттарын керсетеді.

Миссия құрылымы келесі мағлұматтарды қамтуы керек:

- Банктің жұмыс істеу саласы;

- Негізгі рыноктар мен технологиялар жөнінен көрсететін қызметтері мен өнім жөнінен кәсіпкерліктің қарастыратын мәселелері;

- Ұйым қағидасын көрсететін әсер етуші сыртқы ортасы;

- Ұйым мәдениеті

Миссия құрылған соң мақсаттар құру қажет. Мақсаттар ұйымның белгілеген уақытқа жоспарланған нақты жетістіктері болып табылады. Мақсаттар қысқа және ұзақ мерзімді болыу мүмкін. одан басқа стратегиялық және қаржылық болып та бөлінеді. Біріншісіне бәсекелестер әсері болса, екіншісіне пайда көлемі мен дивиденттер көлемі кіреді.

Б) Мақсаттары. Жақсы өңделген мақсаттар келесі мәліметтерді қамтуы керек:

1. Мақсаттарға жету мүмкін болуы тиіс.

2. Мақсаттар ауыстыру мен өңдеуге келетін болуы тиіс.

3. Мақсаттарды өлшеуге мүмкіндік болуы керек- оларды құрғанда сандық өзгертулер енгізуге мүмкіндік болуы тиіс.

4. Мақсаттар нақты болуы тиіс - белгілі уақыты мен жету әдістері болуы керек, яғни есепке алвнув керек.

5. Мақсаттар үйлесімді болуы тиіс - ұзақ мерзімді мақсаттары мен қысқа мерзімді мақсаттары үйлесімділігі.

6. Мақсаттар бір-біріне қарсы келмеуі керек.

Күрделі бірақ жетуге болатын мақсат болуы керек, бұл ұйымды ылғи дамыту мен жетілдіруге мүмкіндік тудырады.

Мақсаттарды бегілеген соң күтілген нәтижеге байланысты менеджерлер стратегия құра бастайды.

В) Нарықтың бастапқы жағдайы

Нарықтың бастапқы жағдайын талдауда нарықтық өндірістік мінездемедегі әрбір сегментті зерттеу рыноктің тартымдылық деңгейінің мінездемесін, сонымен қатар сегменттердің сапасы туралы шешімін стратегиялық жоспарда көрсетуге көмектеседі.

Г) Банк стратегиясына әсер етуші факторларды бағалау.

Бұл стратегиялық жоспарлаудың өте маңызды компоненті болып табылады, өйткені мұнда бәсеке қабілетті бағалауға көңіл бөлінеді. Бұл бағалау рыноктік мүмкіндіктерді талдау кезеңінде жасалады, яғни нақтылай келсек - банктің микроортасын талдауда. Жоспарда банктің күшті және әлсіз жақтарының объективті бағасын қамтуы тиіс. Банктің күшті және әлсіз жақтары қызмет көрсететін рынок бөлігі, сапалық және бағалық көрсеткіштері бойынша көрсетіледі.

Д) Банк мүмкіндіктері мен қауіп қатерлері

Стратегиялық жоспар нарықтық қауіп-қатерлерді, сонымен қатар банк қызмет ететін не қызмет көрсеткісі келетін нарық сегменттері бойынша мүмкіндіктерін бағалауы тиіс.

Е) Шаруашылық портфельді дамыту стратегиясы.

әрбір нарық саласы үшін бөлек құрылады, өйткені әрбір салада банк қызметі деңгейі, нарық саласына кіру тактикасы т. б. түрлі болады. Осыған орай инвестициялау бағыттары белгіленеді. Алайда, қаражаттарды салу алдында банк осы саланың әр біреуі айқын мақсат бегілеп қаражат көлемін белгілеуі қажет.

Ж) Реттелуші факторлардағы стратегиялық өзгерістер.

Рынок жағдайы жиі және күтілмеген сәттерде өзгереді, сондықтан стратегиялық жоспарлауда бәрін алдын-ала жоспарлау мүмкін емес. Пайда боған өзгерістер стратегиялық мақсаттар мен мәселелерді толықтай немесе ішінара өзгерте алады.

Бүгін Қазақстан Республикасының коммерциялық банктерінде жоспарлау жүйесі көп деңгейлі механизмді білдіреді. Стратегиялық жоспарлау банктік жоспарлаудың бірінші деңгейінде тұр, оған ойларды ұсыну, бастапқы мақсаттарды, шешімдерді қою және оларды шешуге негізгі тәсілдерді анықтау кіреді. / 6 /

1. 3 Банктің кәсіпкерлік ортасын талдау .

Менеджментте кәсіпкерлік орта түсінігі ұйымның жұмыс істеуіне әсер ететін факторлар жиынтығын атайды. Қандай да бір ұйым ортасын екі бөлікке бөліп қарастырады, олар; ішкі және сыртқы орта. Сыртқы орта, өз алдына микроорта мен макроортаға бөлінеді.

Ішкі ортада ғылыми-техникалық оптимизация мен өндіріс пен өткізу іс әрекеттеріне бағытталған басқарушылық механизмін қосатын ұйымның шаруашылық организмі түсініледі. Әңгіме ішкі орта жайында жүргізілгенде ұйым өндірістік кәсіпкерлігі, қаржылық, сақтандыру, транспорттық және т. б. бөлімдерін қамтитын глобальді құрылымы туралы айтылады. / 7 /

Сыртқы ортада, қоршаған ортада пайда болатын барлық факторлар мен жағдайларды айтуға болады, олар белгілі бір ұйымның іс-әрекеттеріне қарамастан зор әсері бар, сондықтан кәсіпорындарда басшылық шешімдер қабылдануы керек.

Ішкі ортаны талдау

Ұйымның ішкі ортасы. Менеджет өзіне қажет жағдайда ішкі өзгермелілердің шекті теңдестігін құрастыратын ішкі орта ұйымдастырылуын құрайды және өзгертеді. Мұны істеуі үшін менеджер оларды білуі және айыра білуі қажет.

Ішкі өзгермелілер

Ұйым ішіндегі ситуациялық факторлар. Ұйым адам өз қолымен құрған қрылым долғандықтан, ішкі өзгермелілер негізінде басқарушылық шешімдер қабылдауының жемісі болып табылады. Алайда, осы ішкі өзгерістер ұйым басшылығына толық тәуекелділікті көрсетпейді. Көбінесе, ішкі факторлар басшылық орындауы тиіс берілген тапсырма сияқты. Басқару механизмі басқару мен оның әсер ету бөлімдерімен қойылған мақсаттарға тиімді жетудің оптималды қарым-қатынасы болып табылады.

Мақсаттар

Нақты, аяқталған түрде немесе қалаулы шешім, топ бірге жұмыс істеу арқылы жеткісі келетін асулар. Көптеген ұйымдардың негізгі мақсаты пайда табу болып табылады. Пайда табу ең негізгі көрсеткіш. ҚР Азаматтық Кодексінде коммерциялық ұйымдардың негізгі мақсаты пайда табу болып табылады. Мақсаттарды басшылық белгілейді және барлық деңгейдегі басшыларға жеткізеді. Олар мақсатқа жетуде бірігіп жұмыс істеуде координация пройесінде түрлі тәсілдер мен әдістер қолданады.

Ұйымдық құрылым

Ұйымдық құрылым басқарушылар мен олардың қызмет ету аяларының барлық деңгейлерінде жай ғана қарым-қатынасты көрсетеді. Ол ұйымның бөлек бөлімшелері арасында мықты қарым-қатынасты орнатуға арналған және олардың арасында міндеткерліктері мен құқын белгілейді, әрине құрылым қойылған мақсатқа жетуге оптималды түрде жетуіне сай етіп құрылады. Онда басқару жүйесін жетілдіру туралы түрлі талаптар орындалады.

Мәселелер

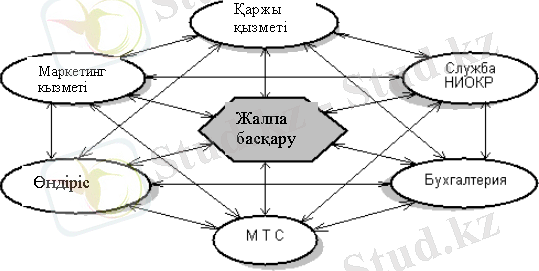

Белгіленген жұмыс, жұмыс сериясы, алдын ала белгіленген тәсілмен және уақытта орындалуы тиіс. Мәселелер материалдық, қаржылық, еңбек және т. б. ресурстар көлемі өсіміне байланысты үздіксіз өзгеріп отырады. Негізгі ішкі орта іс-әрекеттері қарым-қатынастары Сурет 1 көрсетіледі.

Ұйымның ішкі ортасы.

Сурет 1.

Ішкі ортаны терең және тиянақты талдау басқарушылық шешімдер қабылдаудың алғышарты болып табылады. Экономикалық ақпарат - болып жатқан ішкі процестердің нақты көрсетілуі. Ондай ақпаратсыз және оны талдау ұйым іс-әрекеттерінің тиімді жұмысы мен өндірістік және өтімділік дамуынсыз мүмкін емес.

Сыртқы ортаны талдау

Сыртқы орта - шаруашылық субъектісі экономикалық қоғамдық және табиғи жағдайлар, ұлттық және халықаралық институттық құрылымдар мен басқа да сыртқы жағдайлар мен факторлардың ұйым айналасында әрекет ететін және түрлі іс-әрекет салаларына факторлар жиынтығы болып табылады.

Сыртқы әсер ету факторлары - ұйым өзгерте алмайтын жағдайлар, алайда оларға әр уақытта зор мән беріу қажет, оларға: профсоюздар, үкімет, экономикалық жағдайлар. Егер сыртқы әсер ету факторлары туралы айтар болсақ үкімет түрлі жарлықтар арқылы ұйымға қысым көрсете алады, профсоюз бен келісімшартқа қайта қол қоюға тура келеді, түрлі әсер ету топтары қыруа бәсекелестер мен технологиялық өзгерістердің жеделдетілуі ұйымды қыспаққа алады.

Менеджментте қабылданған тікелей және жанамалай әсер ету классификациясына сүйенсек, олар:

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz