Экономикалық мәліметтерді талдау және болжау: пәнге кіріспе және теориялық негіздері

Экономикалық мәліметтерді талдау және болжау пәніне кіріспе

Жоспары:

1. 1. Пәннің мазмұны, мақсаты және басқа пәндермен байланысы.

1. 2. Экономикалық талдаудың негізгі принциптері, талдау функциялары.

1. 3. Экономиканы болжаудың мәні және болжау әдістері.

Мақсаты: Экономикалық мәліметтерді талдау және болжау пәнінің мәнісін, мазмұнын түсіну, басқа пәндермен арақатынасын ұғу және пәннің зерттеу мәнін, талдау объектілерін және болжаудың әдістерін түсіну.

Тақырып бойынша негізгі ұғымдар: экономикалық талдау, макроэкономикалық талдау, микроэкономикалық талдау, бағдарламалық талдау, қаржылық-экономикалық талдау, аудиторлық талдау, техникалық-экономикалық талдау, әлеуметтік-экономикалық талдау, экологиялық талдау, маркетингтік талдау, салыстырмалы талдау, акторлық талдау, диагностикалық экспресс талдау, маржиналдық талдау және т. б.

Соңғы он жылдықта әлемдік экономика ғылымы белгілі жетістіктерге жетті: экономикалық мәселелерді талдау үшін қажетті математикалық құралды құру (экстремалды мәселелер теориясы, қозғалыссыз нүкте теориясы, көрсеткіштерді талдаудағы эконометрикалық әдістер), жалпы теңдестік моделін құру (халықаралық сауда теориясы, келісімдер теориясы, қаржылық математика), эмпирикалық көрсеткіштер топтамасы, макроэкономикалық байланыстарды түсіндіру үшін математикалық әдістерді қолдану.

Экономикада заңдылықтардың орындалуына байланысты экономика ғылымы бүгінгі таңда дамып өркендеуде. Ұсынылатын гипотезалар модель ретінде құрылып, нақты көрсеткіштер өлшемімен негіздеп салыстыру қажет. Олар сәйкес келмеген жағдайда теориялар мен модельдер ғылымы да, тәжірибелік те қызығушылық танытпайды.

Бүгінгі таңдағы экономика ғылымының басты бағыты - бұл экономикалық көрсеткіштерді талдау құралдарын жетілдіру. Экономикадағы негізгі көріністер, бақылаулар статистикалық көрсеткіштерден құралып сипатталады, ал бұл экономика ғылымындағы статистикалық және эконометрикалық әдістердің рөлінің практикалық маңыздылығын жоғарылатады. Бұл курстың негізі - көрсеткіштерді сандық талдау, ол статистикалық әдістерді қажет етеді.

Экономикалық мәліметтерді талдау арқылы математикалық модельдер тұрғызылып, олардың сол мәліметтерге сәйкестігіне қарай болжам жасауға пайдаланады. Статистикалық болжам ғылыми әдістерге негізделіп, болжамның дәлдігіне көп көңіл бөлінеді. Сондықтан да қазіргі кезде экономикалық үрдістерге аналитикалық талдау және болжам жасауға математикалық әдістер мен компьютерлер технологиясын қолдану ерекше орын алып отыр.

Экономикалық үрдістердің статистикалық мәліметтерін талдау және болжау әдістері экономикалық теорияның күнделікті өмірдегі негізгі даму бағытын құрайды. Бұл курстың негізгі мақсаты - экономист студенттерге бүгінгі таңдағы микро-макроэкономика деңгейіндегі шешім қабылдау және әлеуметтік экономикалық дамуды болжау үшін экономикалық көрсеткіштерді талдаудың негізгі әдістерін көрсету.

Пәнді оқыту барысында студенттер экономикадағы мәліметтерді талдау принциптерін жете түсіну, экономикалық көрсеткіштерді болжаудың негізгі тәсілдерін олардың статистикалық мәліметтердің заңдылықтарына байланысты модельдерін тұрғызу және болжаудың сенімділік интервалдарын анықтау арқылы болжам дәлдігін негіздеу әдістерін білуге уйрету.

Сонымен қатар экономикалық көрсеткіштердің сандық және сандық емес мөлшерлік талдаудың негізгі әдістерінигереді, атап айтсақ, баяндаушы статистика әдістері және жобалық бағалау, корреляциялық, дисперсиялық, факторлық, кластерлік, дискриминанттық талдаулар, экономикалық көрсеткіштерді жобалаудың негізгі жолдарын арнаулы қолданбалы компьютерлік бағдарламаларды қолдану арқылы үйретеді.

Алдын-ала өткен пәндер тізімі. Экономикалық теория, жалпы статистика теориясы, микроэкономика, макроэкономика, экономистер үшін математика, эконометрика, информатика, экономика-математикалық әдістер.

Аралық пәндер және олардың бұл пәндермен байланысы. Халықаралық экономика, өнеркәсіп экономикасы, кәсіпкерлік, қаржы, өндірісті ұйымдастыру, табиғатты пайдалану экономикасы, кәсіпорын экономикасы. Бұл курс барысында игерілген білім бітіру жұмысын жазуда қолданылуы керек.

Экономикалық талдау пәнінің зерттеу мәні болып экономикалық құбылыстардың және принциптердің себепті-салдарлы қатынастары табылады.

Экономикалық талдау объектілері ретінде шаруашылық қызметінің экономикалық нәтижелері есептелінеді. Өнеркәсіп кәсіпорында талдау объектілерін өнім өндіру мен өткізу, оның өзіндік құны, еңбек, материалдық, қаржылық нәтижелері, кәсіпорынның қаржылық жағдайы және т. б. жатады.

Кәсіпорын қызметін экономикалық талдау мазмұны мен міндеттері оның атқаратын функцияларымен айқындалады.

Біріншіден, бұл функциялардың бірі - экономикалық заңдардың іске асу сипатын зерттеу, кәсіпорын жағдайында экономикалық процестермен құбылыстардың тенденцияларын орнату.

Екіншіден, талдау функциясы болып ағымдағы және болашақтағы жоспарларды ғылыми негіздеу есептеледі.

Үшіншіден, ғылым мен тәжірибенің жетістіктері негізінде өндіріс тиімділігін арттыру резервтерін анықтау.

Төртіншіден, жоспарды орындау барысы бойынша кәсіпорын қызметінің нәтижелерін бағалау.

Бесіншіден, шаруашылық қызмет процесінде айқындалған резервтерді пайдалану бойынша шаралар белгілеу.

Шаруашылық қызметін талдау жүргізуде келесі принциптерді басшылыққа алған жөн. Экономикалық құбылыстар мен процестерді, шаруашылық жүргізудің нәтижелерін бағалауда талдау мемлекеттік әдіске негізделуі керек, яғни экономикалық өмірдің белгілі жақтарын бағалай отырып, олардың мемлекеттік, экономикалық, әлеуметтік, экологиялық, халықаралық саясатқа және заңдылыққа сәйкестігін есепке алып отыруымыз қажет.

Талдау ғылыми сипатта жүргізілуі қажет, яғни өндіріс дамуында экономикалық заңдар талаптары ескерілуі қажет, ғылыми-техникалық прогресс жетістіктерін, экономикалық зерттеулердің жаңа әдістерін пайдалану керек.

Талдау кешенді болуы қажет. Зерттеудің кешенділігі кәсіпорын экономикасында қызметтің барлық тарауларын қамтудытлап етеді.

Талдау жасауда жүйелілікті қамтамасыз ету керек. Әрбір объектіні зерттеу оның ішкі және сыртқы қарым-қатынастарын ескере отырып жүргізу қажет.

Шаруашылық қызметті талдау обьективті, анық, дәл болуы қажет. Ол тексерілген, нақты, обьективті шындықты айқындайтын мәліметке негізделуі қажет, ол оның қорытындылары аналитикалық есептермен негізделуі тиіс.

Талдау кәсіпорын қызметіне, өндіріс нәтижелеріне өз әсерін тигізіп отыруы қажет. Оперативтілік деп отырғанымыз - бұл тез және оның талдай жасау, басқару шешімдерін қабылдау және оларды іске асыру.

Талдау нәтижелі болуы тиіс.

Шаруашылық қызметті талдаудың пайда болуы кез-келген саланың пайда болуына қажет жалпыға бірдей объективті тәртіппен байланысты.

Біріншіден, бұл тәжірибелік қажеттілікті қанағаттандыру. Ол өндірістік күштердің дамуына, өндірістік күштердің жетілуіне, өндіріс көлемінің ұлғаюына байланысты пайда болды. Кішігірім кәсіпорында қолданылған инуитивті талдау, жобалық есептер үлкен өндірістік бірліктер шарттарында жеткіліксіз болып қалды. Жан-жақты шаруашылық қызметті экономикалық талдаусыз күрделі экономикалық процестерді басқару мен оптималды шешімдер қабылдау мүмкін емес.

Екіншіден, бұл экономикалық ғылымның жалпы дамуымен байланысты. Кез-келген ғылымның дамуымен оның салаларының дифференциациясы жүргізілетіні бәрімізге мәлім. Шаруашылық қызметтің экономикалық талдауы қоғамдық ғылымдардың дифференциациялануы нәтижесінде пайда болды. Бұрын экономикалық талдау қызметтері баланс жүргізу, бухгалтерлік есеп, қаржы, статистика және т. б. ғылымдар шегінде қарастырылатын. Бұл ғылымдар шегінде талдауды зерттеудің алғашқы қарапайым тәсілдері пайда болды. Бірақ, кәсіпорынның экономикалық және әлеуметтік дамуының ағымдағы және бесжылдық жоспарын негіздеу үшін кәсіпорын қызметін жан-жақты жалпы зерттеу қажеттілігі туындады. Жоғарыда аталып өткен, ғылымдар тәжірибенің барлық қажеттіліктерін қамтамасыз ете алмады. Шаруашылық қызметті талдауды ғылымның бөлек жеке саласы ретінде көрсету қажеттілігі туындады. Осыдан соң, экономикалық талдаудың маңызы шаруашылық қызмет барысындағы қателердің бағасына сай өсіп отырды. Оған деген қызығушылық өсуде. Өндірісті зерттеу жалпылама таңдаушылық көрініс тапты. Талдау кәсіпорын экономикасын басқарудағы маңызды құралға айналды, резервтерді тану өндірістік тиімділіктің жоғарылауына әкеледі.

Талдаудың қазіргі жағдайын теориялық жағынан негізделген ғылым ретінде қарастыруға болады. Ғылым жұмыскерлерімен жасалған бірқатар әдістемелер өндірісті басқаруда әртүрлі дәрежеде болып келеді. Басқарушылық шешімдерді оптимизациялайтын математикалық, ЭВМ әдістерді зерттеу кеңінен жүргізілуде. Шетел және отандық теориялық жетістіктердің тәжірибеде қолданылуы жүргізілуде.

Шаруашылық қызметті талдаудың теориялық бағыттары математика, статистика, бухгалтерлік есеп және т. б. ғылымдармен байланысты. Сондай-ақ талдауды дамыту тәжірибелік сұрақтармен байланысты. Басқарудың командалық-административті жүйесінді талдацу тәжірибе жүзінде қажетінше дами алмады.

Экономикалық талдау кәсіпорын қызметінің әртүрлі бағыттары, сала, халықаралық байланыстар бойынша жүргізілуде.

Экономикалық басқарудың негізгі функциялары:

- Басқаруды ұйымдастыру;

- Жоспарлау (экономикалық жүйені болашақта және ағымды жоспарлау, болжамдау) ;

- Талдау (экономикалық қызмет барысын және нәтижелерін талдау, ғылыми негізделген критерийлер негізінде оның жетілдіру мүмкіндіктерін бағалау) ;

- Басқарудың мәліметтік қамсыздануы (экономикалық құбылыстар мен процестер туралы мәліметтерді жинақтау, өңдеу) ;

- Бақылау (басқару шешімдері мен бизнес-жоспарлардың орындалу барысын анықтау) .

Талдау бойынша барлық жұмыстар функционалды болып саналады. Оларға келесі функциялар жатады:

- Басқаруды ұйымдастыру функциялары;

- Жоспарлау функциялары;

- Бақылау функциялары.

Нарықтық экономика жүйесінде бәсекелестік пен жеке меншік толықтай дамыған кезеңде мемлекет экономиканы өсіру үшін жоспарлауды да қолданады. Нарық жүйесінде мемлекеттен бастап барлық субьектілер өніиділік пен өнімді жоспарлаусыз жұмыс істей алмайды.

Нарықтық бостандықта ешқанда да декларация немесе кодекстер емес, тек жоспарлау ғана көптеген елдерде тиімді жұмыс істеп келеді. Жоспарлау мен болжаудың қажеттігі келесідей себептерден туындайды:

Біріншіден, экономиканың өсу қарқынымен қатар ҒТР, жаңа технологиялар дамып келе жатыр. Өнім арттырудың инновациялық, ұтымды тәсілдері, еңбек күшінің техникамен алмастырылуы қарқынды өсіп келе жатқандықтан, нәтежиесін жоспарлау мен болжау қажет,

Екіншіден, жоспарлау мен болжау экономиканы реттеу үшін мемлекет тарапынан жиі қолданылады. Экономикалық циклді реттеп отыру үшін қажетті. Халықтың әлсіз топтарының қажеттіліктерін қамтамасыз ету үшін де мемлекетке тиімді.

Үшіншіден, нарықта кез-келген фирма өзінің саласына қарамастан, белгілі бір нәтежиеге жету үшін, жұмысқа кіріспес бұрын алға қойған мақсаттары мен жоспарын, кәсіпкерлік стратегияын жасауға міндетті. Дұрыс бағыт-бағдар таңдау арқылы ғана экономиканың қажетті түрде дамуына болады.

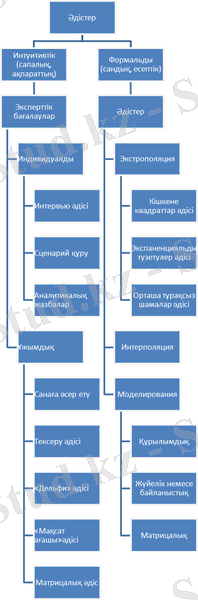

Жоспарлау - атқарылатын іске бағытталған, ақпаратты саналы түрде талдау процесі. Кез-келген шаруашылық қызметтің мақсатқа жетуі, ғылыми немесе логикалық тұрғыдан нәтежиесін болжаудың әсерінен болады. Болжау болашақта туындауы мүмкін қиындықтар мен жағдайларды алдын-ала қарастыруға мүмкіндік береді. Сонымен, болжаудың екі түрі болады: теориялық-танымдылық және басқарушылық болжау.

Жоспарлау мен болжау - бұл, Экономиканың обьективті тәуелділігі мен себеп-салдар нәтежиесінде, әлеуметтік және ғылыми-техникалық прогрессте, қоғамдық өнімділіктің дамуы мен нәтежиесін алдын-ала ғылыми тұрғыдан көре білу. (1. 1-сурет)

Зерттелетін процеске қарамастан болжаудың үш сатысы болады:

(1. 1-сурет)

Алға қойған мақсаттың орындалуында жоспарлау мен болжау келесідей жолдармен жүзеге асырылады:

- Экономиканың даму бағытын анықтау;

- Мақсатқа жету үшін ұтымды жолдар мен шешімдер табу;

- Нәтежиеге қажетті ресурстарды анықтау;

Болжау мен жоспарлаудың әдістеріне негізінен экономикалық заңдардың толық есебі, ғылыми тұжырымдар, әртүрлі жағдайлар, жоспарлау мен болжаудың мақсатқа сай жасалуы, жүйелер, құрылымдар, логика және ұйымдастыру жатады.

Болжаудың негізгі принципі - жоспарлық есептің ғылыми негізделуі және нақты шама болуы. Бұл барлық экономикалық заңдылықтарды, ғылымның жаңа жетістіктерін қолдануды, техника мен технологиялық жетістіктерді меңгеруді өнімділікті ұйымдастыра білу мен басқарудан құралады.

Экономикалық тепе теңдікті сактау және талдау жасай білу керек. Яғни, нарықтағы сұраныс пен ұсыныстың көрсеткіштерін толық зерттеу. Соған сай жоспар мен болжамды икемдеу керек.

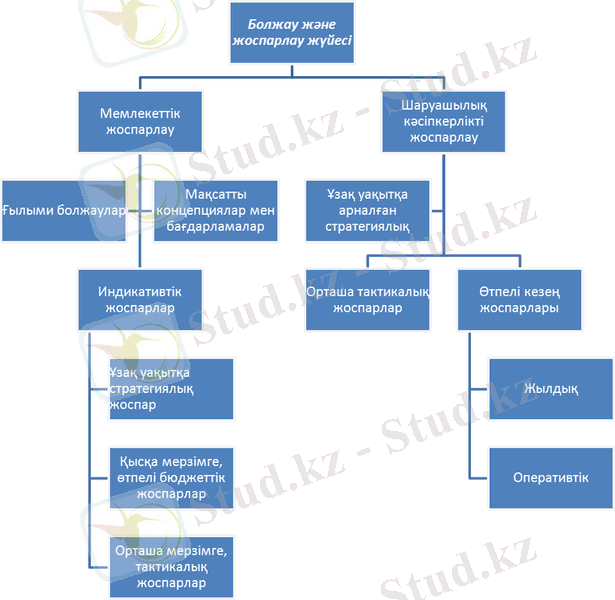

Бүгінгі таңда ғалымдардың есептеуі бойынша жоспарлау мен болжау жасаудың 150-ден астам әдісі бар. Бірақ тәжерибе жүзінде негізінен соның ішінде 15-20 әдісі қолданылып келеді. (1. 2-сурет)

Сонымен қатар, болжалдау мен жоспарлауда келесідей әдістер де қолданылады:

- Экономикалық-статистикалық әдістер

- экономикалық салыстыру әдісі

- орташа шамалар әдісі

- динамикалық қатарлар

- тотау әдісі

- Математикалық-статистикалық әдістер

- корреляциялық әдіс

- регрессиялық әдіс

- Баланстық әдіс

- Нормативтік әдіс

- Монографиялық әдіс

- Эксперттік бағалау әдісі

- Эксперементалдық әдісі

- Экономикалық математикалық модельдеу

- Абстрактылы-логикалық әдіс

- Әлеуметтік

Болжау мен жоспар жасағанда бірнеше әдісті бірден қолдана аламыз. Бұл әдістер бірін-бірі толықтырылып, байланыстырылып тұруы керек.

Кең қолданылатын маңызды әдістердің бірі болып баланстық әдісті қарастырамыз. Бұл әдісте материялдық және ақшалай ресурстардың қорлары мен қажеттіліктері және жоспар элементтерімен байланыстары қарастырылады. Баланстық әдісті дұрыс қолдана білу республикалық, кәсіпорындық әртүрлі салалармен қарым қатынасты, ресурстардың тиімді жұмсалуын, дамуды дұрыс жоспарлауға мүмкіндік береді. Бұл әдісте көбінесе материалдық ресурстар балансы, жұмыс күші, жер көлемі, т. б, баланстық өлшемдер есепке толығымен алынады.

Жеке баланстық есептерді және халық шаруашылық балансын есемтеуде экономикалық математикалық модельдеу әдісі мен есептеуіш техника кеңінен қолданылуда.

(1. 2-сурет)

(1. 3-сурет)

Тақырып бойынша әдістемелік нұсқаулар:

Лекция материалдарын игеру үшін барлық көңілді негізгі ұғымдарды игеруге аудару қажет: экономикалық талдау, макроэкономикалық талдау, микроэкономикалық талдау, бағдарламалық талдау, қаржылық-экономикалық талдау, аудиторлық талдау, техникалық-экономикалық талдау, әлеуметтік -экономикалық талдау, экологиялық талдау, маркетингтік талдау, салыстырмалы талдау, акторлық талдау, диагностикалық экспресс талдау, маржиналдық талдау және т. б.

Бақылау сұрақтары:

- Пәннің негізгі мақсаты.

- Экономикалық талдаудың негізгі принциатерін атаңыз.

- Талдау функциялары мен объектілері қандай?

- Пәннің басты бағытын көрсетіңіз.

- Болжаудың негізгі принциптері мен әдістерін айтыңыз.

- Экономикалық болжау қандай жолдармен жүзеге асырылады?

Пайдаланылған әдебиеттер тізімі:

- Басовский Л. Е. Теория экономического анализа: Учебное пособие - Москва: ИНФРА, 2005

- Басовский Л. Е. Экономический анализ (комплексный экономический анализ хозяйственной деятельности) : УП - Москва: ИНФРА-М, 2005

- Шеремет А. Д. Теория экон. анализа: учебник - Москва: ИНФРА-М, 2003

- Савицкая Г. В. Анализ хоз. деятельн. : УП - Москва: ИНФРА-М, 2005

- Управленческий анализ. С. А. Бороненкова УП - Москва: ФиС, 2004

- Чернов Т. П. Экономический анализ: Торговля, общее питание, тур. бизнес: УП для вузов. Под ред. М. И. Баканова - Москва, 2003

2-Лекция. Экономикалық талдаудың негіздері

Жоспары:

2. 1. Экономикалық талдау және теориялық таным.

2. 2. Экономикалық талдау және экономикалық теория.

2. 3. Экономикалық талдау жүйелілігі мен кешенділігі.

Мақсаты: Кәсіпорын қызметін экономикалық талдаудың мәні және міндетін, экономикалық талдау ғылымына анықтама беру, оның негізгі мазмұнын ашу.

Тақырып бойынша негізгі ұғымдар: экономикалық талдау, макроэкономикалық талдау, микроэкономикалық талдау, бағдарламалық талдау, қаржылық-экономикалық талдау, аудиторлық талдау, техникалық-экономикалық талдау, әлеуметтік-экономикалық талдау, экологиялық талдау, маркетингтік талдау, салыстырмалы талдау, акторлық талдау, диагностикалық экспресс талдау, маржиналдық талдау және т. б.

Экономикалық талду басқару шешімдерін қабылдайтын ғылыми база болып табылады. Оны негіздеу үшін потенциалды мәселелерді, қаржылық және өндірістік тәуекелділікті көрсету және болжау, шаруашылық субъектінің табыс пен тәуекелділік дәрежесіне қабылданатын шешімдердің әсерін анықтап, шаруашылық қзмет нәтижесіне талдау жүргізу қажет.

Шаруашылық субъектінің статусының жоғарылауы олардың адында өндірістік және қаржылық мәселелердің шешілуіне мүмкіндік ашып, басқарушылар алдына қаржыландыру көзін табу, инвестициялық саясатты оңтайландыру мәселелерін қояды. Ұйымның қаржылық тұрақтылығын бағалау, төлем қабілеттілігін анықтау және объективті, ғылыми негізделген оңтайлы басқару шешімдерін қабылдау үшін қаржылық талдау қажет.

Табиғат құбылыстары мен қоғамдық өмірді зерттеуді талдаусыз жүргізу мүмкін емес. «Талдау» терминінің өзі гректің «analyzis» деген сөзінен шыққан, аудармасында «бөлшектерге бөлемін» дегенді білдіреді. Демек, талдау шағын мағынада құбылыстар мен заттарды зерттеу үшін оларды құраушы бөлшектерге бөлемін дегенді білдіреді. Мұндай бөлшектеу зерттелетін заттың, құбылыстың, процестің ішіне үңілуге, оның әр бөлшегінің мәнін анықтауға мүмкіндік береді.

Мысалы, өнімнің өзіндік құнының мәнін ұғу үшін оның тек қандай элементтерден құралатынын ғана емес, сондай-ақ әр шығын бабы мөлшерінің неге байланыстылығын білу керек. Өнімнің өзіндік құнының құрылымы мен оған әсер ететін факторлар дәлірек қарастырылған сайын, біз бұл экономикалық құбылыс жайында көбірек білетін боламыз және өнімнің өзіндік құнының қалыптасуын анағұрлым жақсы басқара аламыз.

Сонымен қатар, қоршаған ортаның көптеген құбылыстары мен процестері тек анализ көмегімен ғана таныла алады деп айта алмаймыз. Кей кездерде адамның ойлау қабілеттілігіне сай келетін басқа тәсілдерді қолдану қажеттілігі туындайды. Бұл мағынада талдауға зерттелетін заттың әртүрлі бөлшектері арасындағы байланысты табатын синтез жақын келеді. Қазіргі кездегі диалектика шындықты зерттеудің ғылыми әдістері ретінде талдау мен синтездің бірлігінен шығады. Тек талдау мен синтез ғана біріккен күйде құбылыстардың жан-жақты диалектикалық байланысының ғылыми зерттелуін қамтамасыз етеді.

Сонымен, талдау ұғымы кең көлемде кішкентай бөлшектерге бөлінген және олардың байланыстарының әртүрлілігіне қарамастан табиғат құбылыстары мен заттарын танудың тәсілі ретінде қарастырылады.

Ғылым мен тәжірибеде талдаудың әртүрлі түрлері қолданылады: физикалық, химиялық, математикалық, статистикалық, экономикалық және т. б. Олар тәсіл, мақсат және объектілері бойынша ерекшеленеді. Физикалық, химиялық және басқа да талдауларға қарағанда экономикалық талдау экономикалық құбылыстардың абстракті-логикалық зерттеу тәсіліне жатады, мұнда микроскопты да, химиялық реактивтерді де қолдану мүмкін емес, тек абстракция күші ғана қолданыла алады.

Адамның талдау қабілеттілігі қоршаған ортадағы өз іс-әрекеттерін әрқашан бағалап отырудың объективті қажеттілігінен туындады және жетілуде. Бұл еңбек пен ресурстарды анағұрлым эффективті жұмсаудың тәсілін іздестіруге итермелейді.

Тұрғын халықтың санының өсуіне, өндіріс құралдарының жетілуіне, адамзаттың рухани және материалдық қажеттіліктерінің өсуіне байланысты талдау дамыған қоғамның ең алғашқы өмірлік қажеттілігіне айналды. Қазірде талдаусыз адамның саналы қызмет етуі мүмкін емес. Ф. Энгельс талдаудың пайда болуының тарихи шекарасына мінездеме бере отырып, былай деп жазған: «Жаңғақты бөлудің өзі талдаудың бастамасы болады». Адамзаттың дамуына байланысты бөлінген жаңғақтар саны да өсуде, әрі оларды бөлу тәсілдері де жетілуде. Талдау объектілерінің шеңбері ұлғаюда, сонымен қатар талдаудың өзі де жетілуде.

Саналы қызметі нәтижесінде адамдардың табиғи ортамен қарым-қатынастары бірте-бірте кеңейді, соның салдарынан адамдар әртүрлі объектілер мен құбылыстар жайлы өз түсініктерін тереңдетті. Бірте-бірте бұл объектілер мен құбылыстарды зерттеуге байланысты талдаудың тереңдетілген түрі қажет болды. Осылайша, математика, химия, медицина және басқа да ғылымдардағы талдау пайда болды.

Бүгінде, экономикалық құбылыстар мен процестерді макродеңгейде зерттейтін жалпытеориялық экономикалық талдау мен бөлек кәсіпорындардың экономикасын зерттеу үшін қолданылатын шаруашылық қызмет талдауы - микродеңгейдегі нақты-экономикалық талдауын айыра білу керек. Егер, жалпытеориялық экономикалық талдаудың ғылыми тұрғыдағы дамуы алдыңғы ғасыр экономистерінің еңбектерінде көрініс тапса, ал шаруашылық қызмет талдауы ғылым ретінде салыстырмалы түрде жақын арада көрініс тапты.

Материалистік диалектика барлық құбылыстар мен процестерді тұрақты қозғалыста, өзгерісте, дамуда қарастыруды қажет деп санайды. Шаруашылық қызметті талдау әдісінің бір сипаттамалық белгісінің қайнар көзі осында - тұрақты салыстырулардың қажеттілігі. Салыстырулар Шаруашылық қызметті талдауда кеңінен қолданылады. Қызметтің нақты нәтижелері өткен жылдардың нәтижелерімен, баса кәсіпорындардың жетістіктерімен, жоспарлы көрсеткіштерімен және т. б. салыстырылады.

Материалистік диалектика әрбір процесс, әрбір құбылысты қарама-қайшылықтардың күресі және бірлік ретінде қарастыру керектігін үйретеді. Осы арадан ішкі қарама-қайшылықтарды, әрбір процестің, әрбір құбылыстың оң және теріс жақтарын зерттеу қажеттілігі туындайды. Бұл да шаруашылық қызметті талдаудың сипаттамалық белгісінің бірі. Мысалы, ҒТП еңбек өнімділігінің артуына, рентабельділік деңгейінің өсуіне және т. б. оң әсерін тигізеді, бірақ қоршаған ортаның ластануы, гиподинамия дамуы және т. б. сияқты оның теріс жақтарын да ескеру қажет.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz