Қазақстан Республикасының экономикалық көрсеткіштеріне ақша-несие құралдарының әсер ету ерекшеліктері

ҚАЗАҚСТАН РЕСПУБЛИКАСЫНЫҢ БІЛІМ ЖӘНЕ ҒЫЛЫМ МИНИСТРЛІГІ

КӨПСАЛАЛЫ ГУМАНИТАРЛЫ-ТЕХНИКАЛЫҚ УНИВЕРСИТЕТІ

«ҚАРЖЫ» КАФЕДРАСЫ

ДАМЕНОВА АЙГЕРІМ АСҚАРҚЫЗЫ

ДИПЛОМДЫҚ ЖҰМЫС

тақырыбы: «Қазақстан Республикасының экономикалық көрсеткіштеріне ақша - несие құралының әсер ету ерекшеліктері»

мамандығы 070640 «Қаржы және несие»

Қорғауға жіберіледі

Кафедра менгерушісі

э. ғ. к., доцент

«__»2006 ж.

Орындаған студент:

Даменова А. А.

ФК-42к

Ғылыми жетекшісі:

э. ғ. к., профессор

Қуанышов С. С.

Рецензент:

э. ғ. к., профессор

Нурғалиев Ө. Н.

Қарағанды 2006 ж.

ЖОСПАР

КІРІСПЕ 3

1 БӨЛІМІ: ОРТАЛЫҚ БАНКТІҢ АҚША-НЕСИЕ САЯСАТЫ ЭКОНОМИКАНЫ РЕТТЕУДЕГІ ОРЫНЫ. 6

1. 1. Орталық банктің мәртебесі, ұйымдастыру формалары мен қызметтері 6

1. 2. Ақша-несие саясатының құралдары мен әдістері 14

2 БӨЛІМІ: ҚАЗАҚСТАН РЕСПУБЛИКАСЫНЫҢ ЭКОНОМИКАСЫН РЕТТЕУДЕ АҚША-НЕСИЕ ҚҰРАЛДАРЫНЫҢ ӘСЕР ЕТУ РӨЛІ 32

2. 1. Ұлттық банктің ақша-несие саясатының құрылу тәртібі 32 2. 2. Ұлттық экономика дамуына ақша-несие құралдарының әсер етуі 45

3 БӨЛІМІ: ОРТАЛЫҚ БАНКТІҢ АҚША-НЕСИЕ САЯСАТЫНЫҢ ҚҰРЫЛУЫНЫҢ ШЕТЕЛДІК ТӘЖІРИБЕСІ 50

ҚОРЫТЫНДЫ 58 ПАЙДАЛАНҒАН ӘДЕБИЕТТЕР ТІЗІМІ 61

ҚОСЫМШАЛАР 63

Кіріспе.

Қазіргі кезде отанымыздағы экономикалық жетістіктер несие жүйесіндегі өзгерістермен тығыз байланысты, әрбір сала өзінің даму серпіндерін қосымша ақшалай қаражаттар тарту жолымен іске асырады. Бұл негізінен екінші деңгейдегі коммерциялық банктердің тиімді қызмет етуі деуге болады, сонымен қатар басшы банк атқаратын реттеуші орнын ерекше айта кету керек. Ұлттық банк негізіне жалпы мемлекеттің ақша-несие саясатын жүзеге асырушы мекемесі болып келеді. Қабылданған «Ұлттық банк тұралы» Заңға сәйкес, ол өз іс-әрекетінде пайда табуды көздемейді, тек ақша нарығында тұрақтылықты сақтап отыру бағытын алға қояды.

Қабылдаған Қазақстан Республикасының Ұлттық банктің 2006-2008 жылдар аралығына іс-әрекетіне арнайы бағдарлама негізгі бағыты ретінде, өз ақша-несиелік саясатында бағалар тұрақтылығын қамтамас ету болып анықтаған. Бұл бағдарламаға сәйкес Ұлттық банк болашақтағы өзгеріс дамуы екі бағытта болуы мүмкін деп болжайды: бірінші бағыты, мұнайдың дүниежүзілік бағалары орташа деңгейде сақталуы; екінші бағыты, бағалар көтерілген жағдай. Бірінші бағыты мүмкін болу жағдайы бүгінгі күні Ұлттық банк пен қаралмайды, себебі жақын аралықта мұнайға сұраныс төмендеуі ықтималы аз.

Ақаша-несиелік саясаттың негізгі мақсаты инфляцияны төмендету болып табылады. Бұл мақсатты қамтамас ету Ұлттық банк пен Үкіметке мүдделеріне жүктелген. Айтылған шараларды жүзеге асыруда олар қажетті өкілетімен және құралдармен қамтылған.

Ақша-несиелік саясаттың келесі бір мақсаты қаржы нарағаның тұрақты қызмет етуін қамтуы болып табылады, ол валюталық айырбас қатынастары икемділігін сақтау арқылы инфляцияның кері әсерін болдырмау негізінде экономика өсуін ынталандыруы қаралады.

Ұлттық банкқа мемлекет тарапынан эмиссиялық құқы бекітілген, осыдан ол ақша шығаруда монополды орын алады, сонымен бірге жалпымемлекеттік экономика тұрақтылығы саясатын қамтиді, тауарлы-ақшалай тепетеңдікті сақтауды іске асырады. Нарықты экономикаға көшу макро деңгейде несиелік саясатын жедел іске асыруымен тиімді өсу жолдарына итермелейді.

Макродеңгейде Ұлттық банктің ақша-несиелік саясаты жалпымемлекеттік мәселелерді шешуге бағытталған іс-әрекеті болып табылады. Ақша-несиелік саясатының негізгі объектісі болып жалпы экономикадағы қолма-қол және қолма-қол емес ақша масасы қаралады. Ұлттық банктің бұл реттеуде көздейтін мақсаты тауарлы-ақшалай тепетеңдікті қамту, экономиканың дамуын ынталандыру, ұлттық валюта тұрақтылығын сақтау, мемлекеттің берешегін басқару.

Ақша-несиелік реттеу процесі екі сатыдан қаланады. Бірінші сатыда Ұлттық банка ақша-несиелік сала көрсеткіштеріне әсер етеді. Екінші сатыда көрсеткіштер бойынша өзгерістері өндіріс саласына ықпал етеді. Осыған байланысты ақша-несиелік саясаттың аралық және түпкі мақсаттары бөлек қаралады. Алға қойылған мақсаттары келесі: экономиканың тұрақты қарқынды дамуы, жұмыспен жоғарғы деңгейде қамтылуы, бағалар тұрақтылығы, еліміздің төлем балансы теңдіген сақтау болып келеді. Бірденен барлық мақсаттарға қол жеткізу мүмкін емес, бұл барлығымызға әйгілі. Сондықтан олардың орындалу сатысын қалау қажет. Монетарлы саясаттың басымды бағытының мақсаты, еліміздегі бағалар деңгейін тұрақтандыру.

Белгіленген мақсаттарды орындау кезінде қатесіз аралық нысаналарын белгілеу қажет, өйткені олардың арасында тығыз байланйсы бар. Олар келесі көрсеткіштер түрінде көрініс алады: ақша масасы көлемі, пайыз мөлшері деңгейі.

Мемлекет ақша масасын реттеуде және ақша ұсынысын іске асыруда пайдаланатын мақсаттары мен құралдары ақша-несиелік саясаттының мазмұнын құрайды.

Негізгі ақша-несиелік саясаттың міндеттері:

- төледер және есеп-айырысу операцияларын тиімді жүргізуде ұлттық валюта тұрақтылығын қамту;

- ақша айналымы тәртібін ұйымдастыру, оларды реттеу және орындалуын қадағалау;

- айналымдағы ақша көлемін өзгерту жолымен экономикалық коньюнктураға септігін тигізу.

Қазақстан Республикасының ақша-несиелік жүйесі гиперинфляция жағдайында құрылды, бұл кезде Ұлттық банк қатаң ақша-несиелік саясатын ұстануға мәжбұр болған, ол өз алдында инфляция деңгейін төмендетуге бағытталған, сонымен бірге монетарлық саясатқа әсерін тигізді. Нарықты жағдайына көшуде елімізде барлық салада қолайсыз экономикалық құлдырау жағдай байқалған, әсіресе қажы саласында. Экономикалық тұрақтылық жағдайын қалыптастыру мақсатында, несие жүйесі халықаралық стандартарға сәйкес құрала басталды да көптеген операцияларын орындауға көшті.

Қазіргі кезде банк негізгі өндіргіш күш болып келеді, себебі оның іс-әрекеті тікелей экономикамен байланысты, өндірістің серпінді және үздіксіз дамуын қамтиді, халықтың байлығы өсуне қатысады.

Бұл дегеніміз, мемлекеттің англо-американдық қаржы нарығы моделін жақтайтынын білдіреді, мұнда мемлекеттің қаржы нарығында атқаратын ролі негізінен қаржылық бақылау және инфляциялық таргеттеумен шектеледі.

Ұлттық ақша-несиелік жүйесі, бұл жалпы Қазақстан Республикасы экономикасын реттеуге соғым беретін орталық болып табылады. Ақша-несиелік жүйесінің тұрақтылығы мемлекетке маңызды болып келеді, содықтан бұл нарықтың экономикасын құраушы құралдарын зерттеу дипломдық жұмыстың өзектігін көрсетеді.

Дипломдық жұмыстың мақсаты болып Қазақстан Республикасының ақша-несиелік саясаты, оның іске асыру құралдары атқаратын ролін ашып көрсету, өйткені олар нақты экономика секторларына ықпал етеді. Алға қойылған мақсаттарын орындау үшін, келесі міндеттер қаралады:

- Қазақстан Республикасының нарық экономикасында ақша-несиелік саясатының экономиқалық мазмұнын көрсету;

- ақша-несиелік саясатының құралдары қызмет ету тетігін ҚРҰБ және несиелік нарықты және несие мекемелер реттеу және бақылау Агенттігі, екінші деңгейдегі банктер іс-әрекетіне сүйене ашып көрсету;

- қазіргі кездегі ҚРҰБ ақша-несиелік саясатының түрлерін қарастыру;

- Қазақстандағы ақша-несиелік саясаты дамуына алдында тұрған мәселелері мен болашағын зерттеп баға беру.

Зерттеу объектісі болып мемлекеттің жалпы ақша-несиелік саясаты қаралады.

Дипломдық жұмыстың маңыздылығы болып ҚРҰБ ақша-несиелік саясатын және құралдарын зерттеу арқылы, қаржы тұрақты кызмет ету жолдарын қарастыру және оларды тұрақты экономикалық дамуына алдын-ала шарт жасау.

Дипломды жұмыс құрлымы бойынша кіріспеден, үш бөлімінен, қорытынды және пайдаланған әдебиеттер тізімінен құрылған.

Зерттеу жұмысының теориялық негізі болып Қазақстан Республикасының нормативты-құқтық актілері, шетел және отандық ғалымдар мен экономистердің еңбектері, ҚР статистика жөнінде Агенттік мәліметтері, ҚРҰБ есеп берулер ақпараттары қаралды.

1 БӨЛІМІ: ОРТАЛЫҚ БАНКТІҢ АҚША-НЕСИЕ САЯСАТЫ ЭКОНОМИКАНЫ РЕТТЕУДЕГІ ОРЫНЫ.

1. 1 Орталық банктың мәртебесі, ұйымдастыру формалары мен қызметтері

Қазақстан Республикасының Ұлттық Банкі Қазақстан Республикасының орталық банкі болып табылады, Қазақстан Республикасы банк жүйесінің жоғарғы (бірінші) деңгейін білдіреді, "Қазақстан Республикасының Ұлттық Банкі туралы" Қазақстан Республикасының Заңында белгіленген шекте Қазақстан Республикасының Президентіне есеп береді, өз қызметінде Конституцияны, "Қазақстан Республикасының Ұлттық Банкі туралы", "Қазақстан Республикасындағы банктер және банк қызметі туралы" Қазақстан Республикасының заңдарын және Қазақстан Республикасының басқа да нормативтік құқықтық және заңнама актілерін, Қазақстан Республикасы Президентінің актілерін, Қазақстан Республикасы жасасқан халықаралық шарттарды, сондай-ақ осы Ережені басшылыққа алады.

Қазақстанның Ұлттық Банкі мемлекеттік мекеменің ұйымдық-құқықтық нысанындағы заңды тұлға болып табылады, өзінің дербес балансы бар, өзінің филиалдарымен, өкілдіктерімен және ұйымдарымен бірлесіп тікелей бағыну схемасындағы біртұтас орталықтандырылған құрылымды құрайды.

Қазақстанның Ұлттық Банкі Қазақстан Республикасының заңнама актілеріне сәйкес Қазақстан Республикасында және одан тыс жерлерде өздері болатын елдің заңдарын ескере отырып филиалдары мен өкілдіктерін аша алады.

Қазақстанның Ұлттық Банкі өз қызметін Қазақстан Республикасының Үкіметімен үйлестіреді және онымен тұрақты консультациялар өткізіп отырады.

Қазақстанның Ұлттық Банкі Қазақстанның 2030 жылға дейінгі Даму стратегиясын басшылыққа ала отырып, Қазақстан Республикасы Үкіметінің экономикалық саясатын ескеріп отырады және егер ол өзінің негізгі функцияларын орындауы мен ақша-несие және валюта саясатын жүзеге асыруына қайшы келмейтін болса, оны жүзеге асыруға жәрдемдеседі.

Қазақстан Республикасының Үкіметі Қазақстан Ұлттық Банктің міндеттемелері бойынша жауапкершілік атқармайды, сол сияқты Қазақстанның Ұлттық Банкі де мұндай жауапкершілік алған кезде болмаса, Қазақстан Республикасы Үкіметінің міндеттемелері бойынша жауапкершілік атқармайды.

Қазақстан Республикасының мемлекеттік билік органдары Қазақстан Ұлттық Банктің, оның филиалдарының, өкілдіктерінің және ұйымдарының заңнамамен бекітілген өкілеттіктерін жүзеге асыру жөніндегі қызметіне араласуға құқылы емес.

Қазақстанның Ұлттық Банкі Қазақстан Республикасының заңдары негізінде және оларды орындау үшін өз құзыретіне жататын мәселелер бойынша Қазақстан Республикасының аумағындағы барлық банктердің, банк операцияларының жекелеген түрлерін жүзеге асыратын ұйымдардың және олардын, клиенттерінің, басқа да заңды және жеке тұлғалардың орындауы үшін міндетті нормативтік құқықтық актілер шығарады.

Қазақстан Ұлттық Банктің нормативтік құқықтық актілері оның "Қазақстан Ұлттық Банктің Хабаршысы", "Вестник Национального Банка Казахстана" ресми басылымдарында мемлекеттік және орыс тілдерінде жарияланып отырады.

Қазақстан Ұлттық Банктің Қазақстан Республикасының Мемлекеттік елтаңбасы бейнеленген және өзінің атауы жазылған мөрі, сондай-ақ өзінің эмблемасы болады.

Қазақстанның Ұлттық Банкі филиалдарының, өкілдіктерінің және ұйымдарының өз мөрі бар [11] .

Қазакстан Ұлттық Банктің негізгі мақсаты Қазақстан Республикасында бағалардың тұрақтылығын қамтамасыз ету болып табылады, оны орындау үшін оған мынадай міндеттер жүктелген:

- мемлекеттің ақша-несие саясатын әзірлеу және жүргізу;

- төлем жүйелерінің жұмыс істеуін қамтамасыз ету;

- валюталық реттеуді және валюталық бақылауды жүзеге асыру;

- қаржы жүйесінің тұрақтылығын қамтамасыз етуге жәрдемдесу.

Ұлттық банктің негізгі мақсаттары мен міндеттерін осылайша тұжырымдау жария етілген Еуростандарттарға өтуді және инфляциялық таргеттеу қағидаларын дәл көрсетеді.

Қазақстанның Ұлттық Банкі өзіне жүктелген міндеттерге сәйкес мынадай негізгі функцияларды атқарады:

1) Қазақстан Республикасында мемлекеттік ақша-несие саясатын жүргізу;

2) Қазақстан Республикасының аумағында банкноттар мен монеталардың эмиссиясын жүзеге асыру;

3) банктердің банк функциясын жүзеге асыру;

4) Қазақстан Республикасы Үкіметінің банк, қаржы жөніндегі кеңесшісі және агенті функцияларын және Үкімет пен басқа да мемлекеттік органдарға, олармен келісе отырып өзге де қызмет көрсетуді жүзеге асыру;

5) төлем жүйелерінің жүмысын ұйымдастыру;

6) Қазақстан Республикасында валюталық реттеуді және валюталық бақылауды жүзеге асыру;

7) Қазақстан Ұлттық Банктің алтын-валюта активтерін басқару;

8) қаржы ұйымдарының қызметін бақылау мен қадағалауды жүзеге асыру, сондай-ақ Қазақстан Ұлттык Банктің кұзыретіне жатқызылған мәселелер бойынша олардың қызметін реттеу [13] .

Қазақстан Республикасында өзгермелі айырбас курсның режимі енгізілуіне байланысты Ұлттық банк валюта курсн орталықтандырылған түрде қатаң басқаруды жүзеге асырмайды. Ұлттық банктің валюта нарығындағы мақсаты теңгенің курсн қандай да болмасын деңгейде ұстау емес, шетел валютасының теңгеге қатысты құны өзгеруінің күрт ауытқуларын баяулату болып табылады.

Жалпы банк жүйесі Қазақстан республикасы қаржы секторының негізі болып табылады, ол бірнеше рет реформалаудан кейін оның ең қарқынды дамыған және тұрақты бөлігіне айналды.

2004 жылғы 1 қаңтардан бастап Ұлттық банктің қаржы нарығын және қаржы ұймдарын реттеу мен қадағалау жөніндегі барлық қызметтері дербес мемлекеттік органға - Қазақстан Республикасының Қаржы нарығын және қаржы ұйымдарын реттеу мен қадағалау агенттігіне берілді. Әлемдік тәжірибе көрсеткендей, мұндай қадағалау мен реттеу ұйымы қаржы секторын дамыту үшін неғұрлым тиімді [14, б. 11] .

1993 жлы 15 қарашада өзіміздің ұлттық валютамыз теңгені енгізу Ұлттық банктің алдында мүлдем жаңа міндеттердің пайда болуна алып келді.

Негізгі міндеттердің бірі теңгенің төлемдік қызметін күшейту және ұлттық валютаға деген сенімді арттыру болды. Осы бағытта қабылданған шаралар: экспорттық және импорттық ьаж салықтарына, кедендік төлемдерге ақы төлеуге теңгемен аудару, шетел валютасымен бөлшек саудаға тыйым салу болды.

Өндірістің дамуына, елге шетел капиталы әкелуінің өсуіне, отандық ірі инвесторлардың (зейнетақы қорлары сияқты) пайда болуына қарай ұлттық валюта сияқты валюта нарығы да нығая түсті. Сонымен қатар ұлттық валютаға деген сенім жоғарылады. Осындай жағдайларда экономикалық қызметті ынталандыру үшін валюталық қатынастарды ырықтандыру жалғастырылды [15, б. 4] .

Ұлттық валютамыз - теңгенің қолдану аясы кеңіп, шетел валютасының айналыстағы ролі төмендей түсуде [16, б. 6] .

Мысалы, 2005 жылғы сәуірде теңгенің АҚШ долларына қатысты номиналдық нығаюы 0, 71%-ды құрады (жыл басынан бері номиналдық девальвация 1, 24%-ды құрады), Теңгенің биржалық курсның ауытқу ауқымы 1 АҚШ доллары үшін 130, 45-132, 51 теңге (айдың соңында - 131, 61 теңге) болды. Әлемдік валюта нарықтарында 2005 жылғы сәуірде доллардың еуроға қатысты нығаю үрдісі сақталып отыр, айдың аяғында бағам 1, 2873 болды (2005 жылдылдың басынан бері доллардың курс 5, 29%-ға нығайды) . Алтынның бағасы жыл басынан бері 0, 93%-ға төмендеп, сәуір айының аяғында бір унция үшін 434, 39 доллар деңгейінде белгіленді . Мұнайдың бағасы жыл басынан бері 18, 4%-ға қымбаттап, сәуірдің аяғында 1 баррель үшін 49, 33 долларды (Брент сорты) құрады. Теңгенің нақты тиімді айырбас курсның (НТАБ) индексі 2005 жылдың үш айында өзгермеді. Бұл ретте теңге ТМД елдерінің валюталарына қарағанда 4%-ға құнсызданды, ал қалған елдердің валюталарына қатысты 2, 1%-ға нығайды. 2005 жылдың 4 айы ішінде теңге нақты көрcетілуінде ресей рубліне қатысты 4, 8%-ға құнсызданды, ал еуроға қатысты 4, 4%-ға нығайды. Алдын ала деректер бойынша теңгенің АҚШ долларына қатысты нақты нығаюы ағымдағы жылдың 4 айында 0, 3%-ды құрады.

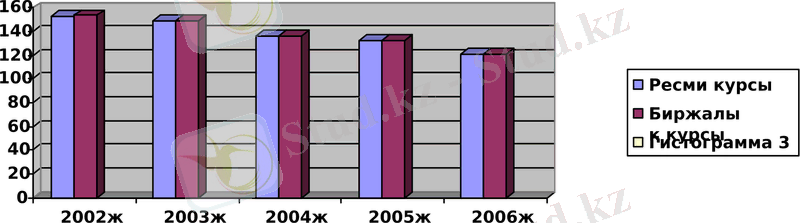

Теңгенің ресми айырбас курс 2005 жылғы сәуірде орташа алғанда 1 АҚШ доллары үшін 131, 37 теңгені, 1 еуро үшін 170, 03 және 1 ресей рублі үшін 4, 72 теңгені құрады. Еуроның айырбас курс 167, 60-171, 87 теңге аралығында өзгерді (сурет 1) .

1 сурет

Теңгенің АҚШ долларына қатысты ресми курсы

Негіздеме: Қазақстан республикасының Статистика жөніндегі агенттігі

Осыдан, ұлттық валютамыз теңгенің шетел валюталарымен салыстырғанда едәуір нығайғанын көруге болады

2003 жылғы сәуірде теңгенің айырбас курс бір доллар үшін 151, 55-152, 38 теңге шегінде ауытқыды. Бір ай ішінде теңге 0, 22%-ке (2002 жылғы сәуірде - 0, 36%-ке құнсызданды) нығайды және айдың соңында биржалық бағам бір доллар үшін 151, 76 теңге болды. Жыл басынан бері теңгенің АҚШ долларына номиналдық нығаюы 2, 62% болды. Сәуірдің аяғында ресми бағам бір долларға 151, 75 теңге деңгейінде белгіленді. Сәуірде биржалық операциялар көлемі қосалқы сауда-саттықтағы мәмілелерді қоса есептегенде наурызбен салыстырғанда 11, 9%-ке өсті және 397, 2 млн. долл. құрады (2002 жылғы тиісті кезеңмен салыстырғанда 2 есеге жуық өсті) . Жыл басынан бері биржалық операциялар көлемі 1664, 4 млн. долл. болды. Биржадан тыс валюта нарығында наурыздағы көрсеткішпен салыстырғанда операциялар көлемі 12%-ке өсті және жедел деректер бойынша 460, 6 млн. долл. болды. 2002 жылғы сәуірмен салыстырғанда операциялар көлемі 7, 6%-ке көбейді. Жыл басынан бері банкаралық валюта нарығындағы операциялар көлемі жедел деректер бойынша 1746, 9 млн. долл. болды [17, б. 7] .

Ал, 2004 жылғы сәуір айында ішкі валюта нарығында ұлттық валютаны одан әрі нығайтуға алғышарттар сақталған болатын. Теңгенің АҚШ долларына қатысты номиналдық нығаюы 0, 53%, жыл басынан бастап 3, 59% болды. Биржалық бағам ауытқуының ауқымы 137, 62-138, 92 теңгені құрады (айдың аяғында -138, 19 теңге) . 2004 жылғы сәуірде теңгенің орташа алғанда ресми курс бір АҚШ доллары үшін 138, 20 теңге, бір еуро үшін 166, 00 теңге және бір ресей рублі үшін 4, 82 теңге болды [18, б. 3] .

Жоғарыда айтып өткендей, Ұлттық банктің басты мақсаты бағалардың тұрақтылығын қамтамысыз ету. Осыған байланысты 2004 жылдың 4 тоқсанына экономиканың нақты секторындағы бағаларға талдау жасап өтейік. 2004 жылғы 4-тоқсанда өнеркәсіп кәсіпорындары өнімінің және қызмет көрсетуінің бағалары 2, 6% (3 тоқсанда - 7, 9%) жоғарылады. Аралық тұтыну өнімдері 2, 9%, тұтыну тауарлары - 1, 8%, өндіріс құралдары ж. не өндірістік сипатта қызмет көрсету - 0, 6% қымбаттады. Өнеркәсіптік өндіріс салаларының құрылымында бағалардың негізгі өсуі тау-кен өндіру саласына тиесілі - 4, 4%, өңдеу өнеркәсібінде және электр энергиясын, газ бен суды өндіру мен бөлуде бағалар тиісінше 0, 8% және 0, 6% өсті. 2004 жылғы 4-тоқсанда алдыңғы тоқсанмен салыстырғанда өңделмеген мұнай мен табиғи газ өндіру бағаларының өсу қарқынының баяулауы (17, 3%-ға қарағанда 4, 3%) 2004 жылғы қазан-желтоқсанда бензин бағаларының өсу қарқынының баяулауына (3-тоқсандағы 17, 2%-ға қарағанда 2, 9%) ықтимал себептердің бірі болды.

Алайда, 2004 жылғы 4-тоқсанда мұнай және газ өндіруде бағалардың өсуі оны бөлу салаларындағы құнның жоғарылауына ықпал етті, бұл ең соңғы нәтижесінде, халыққа ақылы қызмет көрсету құрылымындағы газбен жабдықтау бойынша қызмет көрсетудің қымбаттауына алып келді (6, 0%) .

Өңдеу өнеркәсібі салаларының ішінде 2004 жылғы 4-тоқсанда тамақ өнімдері өндірісінде бағалардың өсуі 1, 4% (3-тоқсанда - 0, 6%) болды, бұл азық-түлік тауарлары нарығындағы бағаларды асыра белгілеуге ықпал етті.

Ауыл шаруашылығының өнімі 2004 жылғы 4-тоқсанда 0, 1% арзандады,

сонымен бірге өсімдік шаруашылығының өнімдеріне бағалар 7, 0% төмендеді, ал мал шаруашылығының өнімі 9, 5% жоғарылады.

Өсімдік шаруашылығы өнімінің, ең бастысы дәнді дақылдар бағаларының төмендеуі (6, 7%) азық-түлік нарығындағы бағалардың деңгейінде көрінген жоқ. Бұл осы салалардағы өнім қосымша қайта өңдеуді қажет ететіндігіне байланысты және бұл төмендеу белгіленген лаг бойынша көрсетілуге тиіс.

Сонымен қатар мал шаруашылығы өнімінің қымбаттауы (жұмыртқа, сүт, мал және құс еті) іс жүзінде бір мезгілде тамақ өнімдері бағаларының өсуінде байқалды. Осыларды қорытындылай келе, түрлі макроэкономикалық көрсеткіштердің әсерінен инфляция біршама жоғарылап, ал ол өз кезегінде өндірістік және ауылшаруашылық бағалардың айтарлықтай өсуіне алып келді [19, б. 28] .

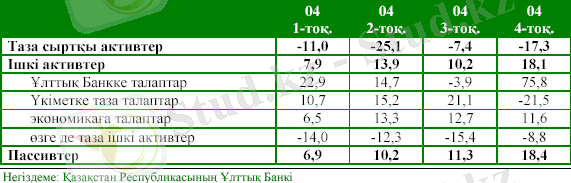

Жалпы алғанда Ұлттық банк екінші деңгейдегі банктер бойынша монетарлық шолуды жүзеге асырады. 2004 жылғы 4-тоқсанда екінші деңгейдегі банктердің жиынтық активтері 18, 4% 1315, 0 млрд. теңгеге дейін ұлғайды. Өткен тоқсандардағы сияқты бұл өсу екінші деңгейдегі банктердің ішкі активтерінің ұлғаюына байланысты еді, сонымен қатар олардың таза сыртқы активтері азайды (1-кесте) .

1 кесте

Екінші деңгейдегі банктер бойынша монетарлық шолу

(өткен кезеңге қарағанда %)

(өткен кезеңге қарағанда %)

о-тоқ.

2004 жылғы 4-тоқсанда екінші деңгейдегі банктердің таза сыртқы активтерінің құрылымында шет елге орналастырылатын депозиттердің және резидент еместерге несиелердің ұлғаюы есебінен резидент еместерге талаптар 29, 8% өсті. Сонымен бірге Қазақстан банктерінің шоттарындағы резидент еместердің депозиттерінің өсуіне байланысты резидент еместердің алдындағы міндеттемелер 23, 3% өсті. Алайда резидент еместер алдындағы міндеттемелердің өсуінің резидент еместерге қойылатын талаптардан абсолюттік мәндегі жоғарылауы таза сыртқы активтердің 17, 3% азаюына алып келді.

2004 жылғы 4-тоқсанда банктердің ішкі активтерінің абсолюттік өсуіндегі негізгі үлес олардың Ұлттық Банктегі аударылатын және басқа депозиттерінің 2, 7 есе ұлғаюы нәтижесінде Ұлттық Банкке қойылатын талаптардың өсуіне тиесілі еді. Сонымен бірге, банктердің экономиканы несиеленуінің жоғары қарқыны сақталды. 2004 жылғы 4-тоқсанда екінші деңгейдегі банктердің экономика секторларына талаптары 11, 6% өсті.

Қорытындысында, Үкіметке таза талаптардың 21, 5% және басқа да таза ішкі активтердің 8, 8% төмендеуіне қарамастан, тұтастай алғанда екінші деңгейдегі банктердің ішкі активтері 18, 1% ұлғайды.

Айналыстағы қолма-қол ақша 2004 жылғы 4-тоқсанда 379, 3 млрд. теңге, ал олардың өсу қарқыны өткен тоқсанмен салыстырғанда - 21, 5% болды. Айналыстағы қолма-қол ақша өсуінің жоғары қарқындары әдеттегідей жылдың осы кезеңіне тән болғанмен, 2002-2003 жылдарға қарағанда ағымдағы жылы олар біраз жоғары болды (тиісінше 14, 4% және 9, 4%) .

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz