Қазақстандағы тұрғын үй нарығын жетілдіру: қаржыландыру, ипотекалық жүйе және жалдық сегментті дамыту

3 ТҰРҒЫН ҮЙ НАРЫҒЫН ЖЕТІЛДІРУДІҢ НЕГІЗГГІ БАҒЫТТАРЫ

3. 1 Қазақстандағы жылжымайтын мүлік рыногының дамуының негізгі мәселелері

Жылжымайтын мүлік рыногын қаржыландыруда негізгі басыңқы бағыттардың бірі жаңа тәсілдерді іздеу, оңтайлы тетіктерін таңдауды қажет етеді.

Біздің зерттеуіміз бойынша жылжымайтын мүлік рыногын сатып алу мақсатында қаржыландыру тетігі мыналар (сызба 6) :

Сызба 6 - Жылжымайтын мүліктер рыногын қаржыландыру тетіктері

Ескертпе - Автор құрастырған.

Қазіргі уақытта Қазақстан Республикасында АҚШ, Германия және Малайзия мемлекеттерінің тәжірибесін ескере отырып, жасалынған тұрғын үй ипотекалық несиелеу жүйесі қызмет етуде. Аталған жүйе бойынша тұрғын ипотекалық несиелерін берушілер екі деңгейден тұрады: бірінші деңгейде - алғашқы тұрғын үй ипотекалык несиесін берушілер, соның ішінде: банктер мен банктік емес ұйымдар; екінші деңгейде - алғашқы тұрғын үй ипотекалық несиесін берушілерден берген несиелері бойынша талаптарын және кепіл құқықтарын сатып алуды жүзеге асыратын, қайта қаржыландырушы ұйымдар.

Қазіргі уақытта көкейтесті мәселе болып мемлекет халқына - қатардағы тұтынушыға несиені қол жетімділігін қамтамасыз ету болып табылады. Осыған байланысты, елімізде ипотекалық несиелендіру жүйесін қолдау мақсатында іс-шаралар кешенін өңделді.

Зерттеу барысында ипотеканың дамуын тежейтін бірнеше мәселелер анықталды: макроэкономикалық мәселелер (жоғары тәуекелдер, инфляция) ; ұзақмерзімді қаржылық құралдардың жетіспеушілігі; қарыз құралдарының жоғары құны; несиелеуді ұйымдастыру шығындарының жоғары деңгейі; халықтың негізі бөлігінің шектеулі төлем қабілеттілігі; қор рыногының дамымағандығы; қазақстандық экономиканың көлеңкелі сипаты; тұрғын үй жылжымайтын мүлігіне бағаның тұрақты өсуі.

Қазақстан дамуының қазіргі кезеңінде тұрғын үйді ұзақмерзімді қаржыландыру дамуының негізгі бағыттарының бірі болып тұрғын үй құрылыс жинақ жүйесі табылады. Тұрғын үй құрылыс жинақ жүйесі - бұл тұрғын үй жағдайларын жақсарту бойынша шараларды өткізуге несиеге құқығын иелену үшін меншікті капиталды жинақтауға негізделген тұрғын үйді қаржыландыру тетігі. Тұрғын үй құрылыс жинақ жүйесінің негізгі ерекшелігі халыққа берілетін несиелердің бәсекесіздігі, өйткені ол бойынша сыйақы мөлшерлемесі төмен және несие өтеу мерзімі кепілдендірілген. Бұл өте тиімді несие тұрғын үй құрылыс жинақ жүйесінің негізгі тартымды белгісі болып есептеледі.

Тұрғын үй несиелеудің жинақтау жүйесінің тұрақсыз экономика жағдайында ерекше білінетін бірнеше артықшылықтары бар. Біріншіден, қайта қарауға жатпайтын және тіркелген деңгейде белгіленген қаражатты тарту және несиелеу мөлшерлемелері. Екіншіден, берілген жүйедегі несиелеу мақсатты болып табылады, яғни қаражаттар тек тұрғын үй саласына және ең алдымен ағымдық жағдайларды жақсартуға және құрылысқа жұмсалады.

Мемлекеттің белсенді қолдауымен тұрғын үй құрылыс жинақ жүйесінің дамуы, біздің ойымызша, еліміздің әлеуметтік-экономикалық дамуына елеулі және оң әсер етеді.

Жеке және заңды тұлғалардың үлестік қатысу туралы шарты негізінде тұрғын үйді иемденудің бұл нысаны көп пәтерлі үйлердің құрылысы біткенге дейін оның құнын төлейді және пәтерлерді содан кейін жекешелендіреді.

Халық пен кәсіпорындардың өз қаражаттарын тұрғын үй құрылысына салудың кең тараған түрі үлестік қатысу сызбасы. Бұл көптеген инвесторлардың ақша құралдарын шоғырландыруға негізделген әртүлі көлемдегі салымдарды біріктіріп, тұрғын үй құрылысына жетерліктей қаржылық активтерді құруға болады.

Біздің зерттеуіміз көрсетіп отырғандай, үлестік қатысу жүйесінде кемшіліктерде бар: құрылыс ұйымының банкрот болуына байланысты пәтерді ала-алмауы, тұрғын үй құрылысына салынған ақшалай қаражаттарды жоғалтуы; үлестік қатысу шартының мерзімі бітіп, пәтерді алған кезде күтілгендей сапаның болмауы.

Тұрғын үй саясаты ауқымындағы мемлекеттік міндеттердің маңыздыларының бірі халықты қолжетімді тұрғын үймен қамтамасыз ету. Тұрғын үйдің қолжетімділігі еліміздің демографиялық жағдайына, халық санының өсуіне ықпал етуші алғышарттардың бірі.

Тұрғын үйге қолжетімділік күрделі көп қырлы индикатор болып табылады. Біз жүргізген зерттеу көрсетіп отырғандай республикадағы қолжетімді тұрғын үй рыногының дамуын тежейтін негізгі себептер айқындалды: қайталама рыноктағы тұрғын үйге алыпсатарлық құнының өсуі; жаңа салынған тұрғын үйлердің өзіндік құны мен құны арасындағы айырмашылық; жылжымайтын мүлікті инвестициялаудағы жоғары табыстылық; ақша табыс деңгейі мен тұрғын үй құнының арасындағы қатысының алшақтығы; ипотекалық несиелеу жүйесінің тиімсіз жүйесі; тұрғын үй құрылыс жинақ жүйесінің өз дәрежесінде дамымауы; тұрғын үй рыногындағы ұсыныстың жетістпеушілігі; жалға беру рыногының дамымауы.

Жаңа тұрғын үй саясатының басыңқы бағыты болып, біздің пікірімізше халықтың негізгі бөлігінің қажеттілігін қамтамасыз ететін қолжетімді тұрғын үй рыногын құру болуы тиіс. Осыған орай, республикадағы халықтың тұрғын үйге қолжетімділігі коэффицентін зерделеу қажет.

Қолжетімділік коэффицентін есептеудің базалық әдістемесі бойынша типтік пәтердің орташа бағасының жанұяның орташа жылдық табысының жиынтығына қатысы және жыл саны, яғни пәтер алу үшін ағымдағы табыспен жанұя қанша жылда қажетті соманы жинауы көрсетіледі:

мұндағы

-

тұрғын үйге қолжетімділік коэффициенті, жыл;

-

тұрғын үйге қолжетімділік коэффициенті, жыл;

-

пәтердің орташа құны (value - құны) ;

-

пәтердің орташа құны (value - құны) ;

- жанұяның жылдық табыс жиынтығы (Income - табыс) .

- жанұяның жылдық табыс жиынтығы (Income - табыс) .

;

;

- пәтердің жалпы ауданы, ш. м. ;

- пәтердің жалпы ауданы, ш. м. ;

- пәтердің 1 ш. м. орташа құны.

- пәтердің 1 ш. м. орташа құны.

Қолжетімділік коэффициент нөлге тең мәнге ие болса, онда пәтер тегін берілген болып есептеледі. Бірақ жоғарыда көрсетілген формула халықтың жинақтары жоқ, жылдық табыс тұтынушылық шығындардан төмен не тең болған жағдайда мүмкіндігін сипаттай алмайды.

Жанұяның жылдық жиынтық табысы жанұяның орташа өлшемі мен жан басына шаққан табысы ретінде есептеледі. Типті пәтердің орташа құны тұрғын үй құрылысының орташа құны және орташа жанұяның тұрғын үй алаңымен қамтамасыз етудің ұтымды нормасы негізінде анықталады.

Қазақстан Республикасында тұрғын үйге қолжетімділік коэффициенті бұрынғы жылмен салыстырғанда жоғарылаған. Егер 2010 жылы орташа жанұя пәтер алу үшін 12, 2 жыл жинақ жинау қажет болса, отбасының жылдық шығындар ретінде жылдық күнкөріс минимумын ескеріп есептеу көрсеткіші орташа 15, 5 жылды құрады (Кесте 5) .

Қарастырылған кезеңде тұрғын үйге қолжетімділік коэффиценттің барлық өңірлерде жоғарлауы және Қазақстан Республикасы өңірлері бойынша қолжетімділік деңгейі бойынша саралану күшейген. Алматы облысы бойынша қажетті пәтерді сатып алу үшін 22, 4 жыл, Маңғыстау облысы мен Астана қалалары үшін шамамен 5, 3 жыл тіркелген. Тұрғын үйге қолжетімділік жылдық күнкөріс минимумын ескеріп есептеу бойынша Алматы, Оңтүстік Қазақстан облысында тұрғын үйге қолжетімділік коэффиценті ең жоғары.

Қорыта келе, Мемлекеттік бағдарламаны тиімді жүзеге асыруды бағалауда тұрғын үйге қолжетімділік коэффицентін есептеу әдістемесін қайта қарастыру қажет деп есептейміз.

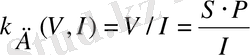

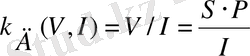

Коммерциялық жылжымайтын мүлік рыногының кеңсе және сауда рыногы сегменттері макроэкономикалық көрсеткіштер мен Алматы қаласының әлеуметтік-экономикалық көрсеткіштері және ұсынылған кеңсе, сауда алаңдары көлемі мен жалға беру мөлшерлемесі арасында 2001-2010 жылдар кезеңдеріне корреляциялық-регрессиялық талдау жасалынып, даму бағыттары анықталды.

Кесте 18 - Қазақстан Республикасының өңірлері бойынша қолжетімділік коэффиценті (жыл саны)

Жүргізілген зерттеу қорытындысында кеңсе жылжымайтын мүліктің табыстылығы, бағасы жалпы елдегі ахуалды сипаттайтын экономикалық көрсеткіштердің әсеріне тәуелділігі байқалды. Кеңсе алаңдарына мөлшерлемеге шешуші әсер етуші көрсеткіштер халықтың екінші деңгейлі банктердегі салымдары мен импорт болып табылды. Халықтың екінші деңгейлі банктердегі салымдары ел ішіндегі инвестициялық ресурстардың өсуін, ал жалпы экономиканың даму катализаторы ретінде импорт халықтың төлемқабілеттінің артқандығын сипаттайды. Үлгіге сәйкес кеңсе алаңдарын жалға алудың орташа мөлшерлемесі 2011 жылы - 11683, 4 теңгеге сәйкес.

Есептеу нәтижесінде сауда жылжымайтын мүліктің табыстылығы да экономикалық көрсеткіштерге тәуелділігі байқалды. Өнеркәсіп өндірісінің көлемін 1 млн. теңгеге ұлғайған болса сауда алаңдарына мөлшерлеме 8774, 16 тг. /ш. м тең, ал орташа айлық жалақы 1000 теңгеге көбейген жағдайда сауда алаңдарына мөлшерлеме 8196, 22 тг. /ш. м өзгереді.

Бүгінде көптеген шетел компаниялары өздерінің өкілдіктерін инвестициялық тартымды қазақтандық рынокта ашуға тырысады. Жаңа үлгідегі, заманауи талаптарға сай кеңсе, сауда алаңдары алғашқы кезекте Қазақстанның ірі қалаларында көбейеді. Қазіргі уақытта 1000 адамға сауда орындармен жарақтану Алматыда - 200 шаршы метр, оның 30 ш. м замануи сауда алаңдары және Астанада - 315 шаршы метр, заманауи, сапалы сауда алаңдары 84 ш. м тең.

3. 2 Жалдық тұрғын үй нарығын дамытудың мүмкіндіктері мен болашағы

Қазіргі уақытта қоғамдағы баспана мәселесі әліде болса, өз күрделілігін сақтап отыр. Сондықтан тұрғын үй мәселесін шешудің жолы ретінде әлемдегі қолданыстағы тәжірибелерді енгізу - қазіргі күннің негізгі талабы. Әлемдік тәжірибе көрсеткендей, мүлік нарығындағы әртүрлі деңгейдегі тұрғын жайлардың тұрғын үй нарығында жалға берілу тұрғын үйге деген мұқтаждықтың 60% қанағаттандырады.

Тұрғын үй нарығының бір түрі ретінде жалдық сегментті дамытуға жасалған зерттеулер төмендегідей ұсыныстар жасауға негіз болды: шетел тәжірибелері көрсеткендей, тұрғын үй қорының 50% жеке үйлер, қалған 50% жалдық сегмент ретінде қолданылғанда ғана, тұрғын үй қорын тиімді пайдалануға қол жеткізуге болады. Сондықтан тұрғын үйдің жалдық сегментін дамытуды жылдамдату; ірі қалаларда баспана мәселесін шешудің ыңғайлы жолы ретінде, жалдық тұрғын үй нарығы «көлеңкелі» сипатта жұмыс істеуде. Мемлекет мүлік нарығының бұл сегментін дамытуға және реттеуге нақты әсер етуі керек; тұрғын үй құрылысының 2008-2010 жылдарға арналған мемлекет бағдарламасында, халықтың әлеуметтік қорғалатын жігі үшін жалдық баспаналар құрылысын жүргізу туралы қарастырылған, бұл тармақты кеңейту қажет; жалдық қатынастар, жалдық тұрғын үй нарығы туралы жеке заңнамалық базаның болмауына сәйкес, тұрғын үй шаруашылығының аталмыш сегментін реттеудің заңнамалық тетіктерін дайындау.

Жалдық тұрғын үй нарығын дамытудың мүмкіндіктері мен болашағын анықтау үшін, нарықтың бұл түріне SWOT-талдау жүргізе отырып, сыртқы қоршаған ортаның мүмкіндіктері мен қауіптері, нарықтың әлді және әлсіз жақтары бағаланды (19-кесте ) .

Кесте 19 - SWOT-әдісімен жалдық тұрғын үй қызметін талдау

- Жалдық тұрғын үй нарығына деген сұраныстың болуы

- Ішкі және сыртқы еңбек миграциясының және демографиялық факторлардың қарқыны

- Жоғары табысты бизнестің түрі

- Жалға берілетін үйдің түрінің қазіргі уақытта толыққанды қалыптаспауы

- Жекеленген тұтынушылардың талаптары мен сұраныстарын қанағаттандыру мүмкіндігі

1. «Көлеңкелі» жалдық нарықтың жұмыс істеуі

2. Қоғамдағы баспанаға сұраныс мөлшерінің ұсынымнан жоғарлығы

3. Заң актілерінің жетімсіздігі

4. Жалдық тұрғын үйлердің басым бөлігінің қайталама тұрғын үй нарығынан берілуі

5. Қоғамда жалдық тұрғын үй нарығы туралы ақпараттардың аздығы

- Бастапқы тұрғын үй нарығында тұрғын үйдің жаңа түрінің пайда болуы

- Мемлекеттік және коммерциялық негіздегі жалдық тұрғын үйлердің ұсынылуы (табысты және коммуналдық үйлер) .

- Баспанаға деген сұраныс қалыптасқан, тұрғын үй сегментіне ие болу

- Жалдық төлемдердің мөлшері арқылы қажетті нарық сегменттеріне ие болу

- Жалдық тұрғын үй нарығында жұмыс істейтін жаңа ұйымдардың қалыптасуы және жаңа жұмыс орындарының ашылуы

1. Еңбек миграцияларының шектелуі

2. Мемлекеттегі демографиялық өсімнің баялауы

3. Жеке меншік тұрғын үйге қол жеткізудің мүмкіндіктерінің пайда болуы жалдық үйлер қызметіне деген сұранысты азайтады

4. Құрылыс индустриясындағы көрсетілетін қызметтер мен құрылыс материалдарының қымбаттауы

5. Жалдық тұрғын үй нарығында бәсекенің пайда болуы

Жалдық тұрғын үй сегментін дамыту туралы, жасалған ұсыныстарға негізделе отырып, нарықты экономикалық тұрғыдан үлгілеу орындалды.

Жалдық тұрғын үй нарығының экономикалық-математикалық үлгісінде қарастырылған барлық параметрлер бойынша есептеулер, көп кезеңді корреляциялық-регрессиялық талдау әдісі негізінде, дербес компьютерде, Statisticа 6. 0 қолданбалы бағдарламалар пакеті бойынша жүргізілген.

Есептеулер нәтижесінде жалдық тұрғын үй құрылысын дамытудың төмендегідей үлгісі құрастырылды:

,

,

мұндағы у - жаңа құрылыстан жалға берілетін үйдің көлемі, ш. м;

- жан басына шаққандағы үй шаруашылығындағы табыс, тг;

- жан басына шаққандағы үй шаруашылығындағы табыс, тг;

- 1ш. м тұрғын үйді жалдау ставкасы, тг;

- 1ш. м тұрғын үйді жалдау ставкасы, тг;

- тұрғындардың жұмысбастылық дәрежесі, адам;

- тұрғындардың жұмысбастылық дәрежесі, адам;

- еңбекке қабілетті жастағы тұрғындар саны, адам;

- еңбекке қабілетті жастағы тұрғындар саны, адам;

- коммуналдық қызметтерге, үйді ұстап тұру және жөндеуге жұмсалатын шығындар, тг.

- коммуналдық қызметтерге, үйді ұстап тұру және жөндеуге жұмсалатын шығындар, тг.

Үлгілеуде қарастырылған параметрлердің таңбалары логикаға қарсы келмейді: жан басына шаққандағы табыс, тұрғындардың жұмысбастылық дәрежесі және коммуналдық қызметтерге шығындар (шығындар төмен болған сайын соғұрлым жақсы) жалға алынатын тұрғын үй көлеміне жағымды әсер етеді, ал 1 ш. м жалдау ақысының деңгейі еңбекке қабілетті тұрғындардың саны жалға алынатын тұрғын үй көлемін төмендетеді, себебі адамның тұрақты жұмысы болса, ол жеке меншік баспана сатып алуға тырысады, оның жалға алынатын баспанаға қажеттілігі төмендейді.

Жалдық тұрғын үй құрылысына әрбір фактордың әсер ету дәрежесін анықтау мақсатында басқа аргументтердің мәнінің тұрақтылығы жағдайында 1 % аргументтің функциясының орташа қанша пайызға өзгергенін көрсететін

жеке икемділік коэффициенттері есептелді:

.

.

Жеке икемділік коэффициенттерінің дәрежесі жалдық тұрғын үй нарығына үй шаруашылығындағы тұрғындар табысының мөлшері (

) және тұрғындардың жұмысбастылық дәрежесінің (

) және тұрғындардың жұмысбастылық дәрежесінің (

) үлес салмағының ықпалы үлкен екенін көрсетеді. Үй шаруашылығындағы тұрғындар табысының үлестік салмағының 1% өсуі жалға берілетін тұрғын үй құрылысын 0, 168 % жоғарлатады. Осыдан

) үлес салмағының ықпалы үлкен екенін көрсетеді. Үй шаруашылығындағы тұрғындар табысының үлестік салмағының 1% өсуі жалға берілетін тұрғын үй құрылысын 0, 168 % жоғарлатады. Осыдан

,

,

,

,

және

және

факторларынан гөрі

факторларынан гөрі

факторы нәтижеге күшті әсер етеді, ал факторлардың өзгерісі сол бағытта қозғалады.

факторы нәтижеге күшті әсер етеді, ал факторлардың өзгерісі сол бағытта қозғалады.

факторы сан жағынан

факторы сан жағынан

қарағанда нәтижеге 2 есе ықпал етеді. (

қарағанда нәтижеге 2 есе ықпал етеді. (

) .

) .

Жалдық тұрғын үй құрылысының көлеміне талдауға алынған факторлардың әсер ету дәрежесінің ауытқуын β-коэффициенттер көмегімен анықтаймыз:

. Стандарттық коэффициенттердің

. Стандарттық коэффициенттердің

регрессия теңдеуін талдауда

регрессия теңдеуін талдауда

фактордың басқа факторларға қарағанда нәтижеге күшті әсері байқалды. Себебі, жалдық тұрғын үй нарығының қызметіне көп жағдайда еңбекке қабілетті тұрғындар тарапынан сұраныс туындайды. Корреляцияның жеке және көпше коэффициенттерін анықтаймыз:

фактордың басқа факторларға қарағанда нәтижеге күшті әсері байқалды. Себебі, жалдық тұрғын үй нарығының қызметіне көп жағдайда еңбекке қабілетті тұрғындар тарапынан сұраныс туындайды. Корреляцияның жеке және көпше коэффициенттерін анықтаймыз:

;

;

;

;

;

;

;

;

. Корреляцияның көпше коэффициенті:

. Корреляцияның көпше коэффициенті:

.

.

Корреляциялық көпше коэффициенті біркелкі тік байланыста, яғни 0< 0, 6<1. Экономикалық көрсеткіштер нәтижелері мен оған әсер етуші факторлар арасындағы байланысты көрсететін регрессиялық коэффициенттер факторлар арасындағы өзара әсерлердің жоғары және тығыз байланыс бар екенін көрсетті.

Жалдық тұрғын үй нарығын дамытуда әсер ететін негізгі факторларды экономикалық-статистикалық негізде жасалған талдау нәтижелері нарықтың бұл түрін дамыту тікелей халықтың әлеуметтік жағдайына тәуелділігін көрсетіп отыр.

3. 3 Тұрғын үй нарығын қаржылық дағдарыс жағдайында дамыту жолдары

Тұрғын үй құрылысы кешені инвестициялық-құрылыс саласы үшін тұрақсыз сыртқы орта жағдайында, экономикалық тұрақтылық мәселесі және оны ұйымдастыруға үлкен тәжірибелік мән беріледі. Бас мердігер ырғақты түрде қаржыландырылатын құрылыс бөлімшелеріндегі өз техникасын жұмылдырмай, осы мерзімде техникалары бос шағын және орта құрылыс ұйымдарына өтініш білдіреді, яғни лизингтік кооперациялық бірлесу жүзеге асады.

Біздің пікірімізше, қаржылық дағдарыс жағдайында орта жобаларды іске асыруда өндірістік кооперациялық бірлесу түрін қолдану тиімді. Мұнда бірнеше құрылыстық кәсіпорындар бірігіп жұмыс атқарады - кәсіпорындарара бірлесу негізінде тұрғын үй құрылысын жобалау, жобалық-сметалық құжаттарды дайындау және рәсімдеу жедел жүзеге асады. Олар кооперациялық бірлесе салық салудың оңайлатылған жүйесіне көшумен қатар, бірінші кезектегі мәселеге өнімнің өзіндік құнын төмендету және материалдық шығындарды қысқарту негізінде экономикалық тұрақтылыққа жетеді.

Тұрғын үйге қол жетімді, тұрғындардың өздері және несиелік қаржылары есебінен пәтер алу қабілеттілігі қоғамның даму деңгейін сипаттайды. Тұрғындардың ипотекалық төлем төлеуге жеткіліксіз қабілеттілігі, пәтер бағасынан нақты табыс деңгейінің қалып қоюы, табыстың тұрақсыздығы - тұрғындардың ипотекалық несие алуы мүмкіндігіне кері әсерін тигізуде. Сол себептен тұрғын үй ипотекалық несиелендіру жүйесінің ұзақ мерзімге берілудегі құратын негізгі міндеттерінің бірі жоғары жалақылы тұрғындарды ғана емес, орташа табысты тұрғындарға да ипотекалық несиелендірудің қол жетімділігін қамтамасыз ету болып табылады. Ипотекалық несиелендіру жүйесі дотациялық емес, нарықтық сипатта болуы қажет. Тұрғын үймен қамтамасыз етуде ипотекалық несиелендіру қатысушылардың бәрінің мүддесін толық қанағаттандыратын, анық және түсінікті болуы қажет.

Тұрғын үйді сатып алу немесе құруға ипотекалық несиелендіру жүйесі, ең бірінші тұрғындардың екінші деңгейдегі банктер - несие берушілерден тартылған қаржылық ресурстарды тиімді пайдалануына негізделеді. Аумақтарда ипотекалық тұрғын үйді несиелендіру жүйесінің дамуының түрі мен көлемі аумақтағы нақты экономикалық жағдаймен, тұрғын үйге төлем қабілеттілігінің сұраныс пен ұсынысқа толық жауап беруімен, сондай-ақ аумақтық қажетті нормативтік-құқықтық базамен негізделген инфрақұрылым-ның қалыптасуымен анықталуы тиіс.

Қазіргі әлемдік қаржылық дағдарыс жағдайында ел ішінде тұрғындардың тұрғын үй салуға немесе оны сатып алуға ипотекалық несиелеуде мемлекеттік қолдаудың маңызы үлкен. Дағдарысқа қарамастан әрбір жанұя өзінің жеке тұрғын үйі болуын қалайды. Қазақстан Республикасының Президенті Н. Ә. Назарбаевтің халыққа жолдауында «тұрғын үй құрылысы біздің экономикамыздың алға сүйреуші қуатты күші» деп атап өтуі де ел ішіндегі тұрғындардың тұрғын үймен қамтамасыз етілуінің бір дәлелі.

Қазіргі дағдарыс жағдайында бұл мәселені шешудің бір жолы, кеңейтілген ашық үлгі бойынша банктердегі ипотекалық несиелеу жүйесі үшін несиелік ресурстардың қалыптасуы арнайы ұйымдастырылған, жылжымайтын мүліктермен қамтамасыз етілген екінші реттегі бағалы қағаздар нарығы арқылы жүзеге асырылуы тиіс. Екiншi, Қазақстан Үкіметінің ипотекалық дағдарысқа қарсы қабылдаған бағдарлама аясында республикалық бюджет есебiнен арендалық және несиелiк тұpғын үй құрылысын жүзеге асыру қолға алынды. Артық шығын жұмсап жаңадан тұрғын үй салғанша, салынып тұpған жаңа үйдi сатып алу мемлекетке әлдеқайда тиiмдi екендігі анықталды. Сол себептен, аймақтарда арендалық және несиелiк тұрғын үй құрылысын жүргiзумен қатар, дайын үйлердi сатып aлyғa рұқсат беру қажет.

Екінші бiр жолы үлескерлiк қатысу туралы тұрғын үй құрылысы заңдылықтарына Үкімет тарапынан елеулi өзгерiстер енгiзу, үлескерлердiң мүддесiне орай құрылысты салушыларға қойылатын заң талаптары күшейтiлуі тиіс. Мәселен, бұрын үлескерлiк қатысу туралы келiсiм-шарт құрылыс салушы мен үлескер арасында ғана жасалынатын болса, eндi оған банк-агент пен инвестор да қосылып, келiciм-шарт төрт жақты негiзде жасалынуы керек. Құрылыс салушыға лицензия беру тәртiбiне де өзгерiс енгiзiлiп, ол eкi кезеңде және әрбiр үй үшiн жеке-жеке берiлуі тиіс. Үшiншiден, үлескердiң құрылысқа қосатын қаржысының бiр бөлiгi eндi банктiң есебiнде тұруы, ол құрылысты жүргiзушiге тұрғын үй құрылысы толық аяқталып пайдалaнyғa берiлгеннен кейiн ғана берiлуі қажет.

Біздің пікірімізше, әлемдік қаржылық дағдарыстың тұрғын үй құрылысы саласына салдарын жоюдың және бір жолы - тұрғын үй құрылыс жинақ банкісін қалыптастыру және дамыту арқылы тұрғындарға тұрғын үйге қол жеткізуге мүмкіндік беру болып табылады. Соңғы yaқытта тұрғын үй құрылыс жинақ ақша жүйесiне қазақстандықтардың қызығyшылығы арта түсуде. Көпшiлiктің пiкiрiнше, мұның өзi негiзiнен банктiң мемлекет қолдауынан кейін қарқынды дамып келе жатқандығын байқатады. Банк жетекшiлерi мемлекет қолдауына сүйене отырып, қазақстандық тұрғындардың тұрғын үйге қол жеткiзуi үшiн ұзақ мерзiмге жоспарлап, тиянақты түрде қаржы жинауына қолайлы жағдай жасап, бұл бағытта бiрқатар iргелi ic-шаралар қазірдің өзінде жүзеге асуда.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz