Екінші деңгейлі банктердегі төлем карточкаларының ақша айналымын ұйымдастырудағы тиімділігі мен даму келешегі

ӘОЖ 336. 441. 5:336. 417(574) Қолжазба құқығында

Кеңес гүлжиҺан КЕҢЕСҚЫЗЫ

Ақша айналысын ұйымдастырудағы төлем карточкаларын

қолданудың тиімділігі және оның даму келешегі

(ҚР екінші деңгейдегі банктер материалдарында)

08. 00. 10 - Қаржы, ақша айналысы және несие

Экономика ғылымдарының кандидаты

ғылыми дәрежесiн алу үшін дайындалған

диссертацияның

АВТОРЕФЕРАТЫ

Қазақстан Республикасы

Алматы, 2010

Жұмыс Т. Рысқұлов атындағы Қазақ Экономикалық Университетінде орындалған

экономика ғылымдарының докторы,

профессор Н. Қ. Мамыров

Қорғау 2010 жылдың «26» қараша күні сағат 16:00-де Т. Рысқұлов атындағы Қазақ Экономикалық Университетіндегі экономика ғылымдарының докторы ғылыми дәрежесін іздену жөніндегі Д 14. 02. 01 диссертациялық кеңестің мәжілісінде өткізіледі, мекен-жайы: 050035, Алматы қаласы, Жандосов көшесі, 55, 144 бөлме.

Диссертациямен Тұрар Рысқұлов атындағы Қазақ Экономикалық Университетінің кітапханасында танысуға болады.

Автореферат «26» қазан 2010 жылы таратылды.

Диссертациялық кеңестің

ғылыми хатшысы,

экономика ғылымдарының докторы, А. А. Адамбекова

Кіріспе

Зерттеу тақырыбының өзектілігі. Диссертациялық зерттеу қазіргі кездегі Қазақстан экономикасының дамуындағы ең өзекті тақырыптардың біріне арналған. Өйткені, экономиканың тиімділігі толассыз ақша айналымын ұйымдастыруда айналыс шығындарын азайта түсудің жаңа ғылыми технологиялық әдістерін іске қосқан сайын арта түспек. Әсіресе, жаңа төлем инструменттерін ақша айналымында қолданудың және банк секторында осыған байланысты озық электрондық технологияны ақшаның белсенді қызметтерін атқаруды жеделдету үшін тәжірибеге енгізудің келешегі зор. Әрине, бұл экономикасын жаңа инновациялық негізде дамытуға бет алған Қазақстанның қаржы нарығының инфрақұрылымын әлемдік стандартқа сай қалыптастыруда өзекті мәселе.

Төлем карточкаларының М 0 агрегатын реттеуде айналыс шығындарын азайта түсу үшін атқаратын ролін ғылыми тұрғыда дәлелдеу қажет және олардың атқаратын қызметтері макро- және микроэкономикалық деңгейде қарастыруды қажет етеді.

Сондықтан, төлем жүйесінің институционалдық даму эволюциясы және қазіргі таңда электрондық технологияның төлем жүйесінде және Қазақстанның әр өңірі төңірегінде ақша айналымын ұйымдастыруда қандай маңызы бар екендігі нақты мәліметтермен көрсету мақсатқа алынды. Ол үшін төлем жүйесінде орын алатын тәуекелдердің түрлерін және олардың пайда болуының негізгі себептерін талдау қажет. Экономикасы дамыған елдерде (АҚШ, Ұлыбритания) монетизация коэффициентін қалыптастыруда әрбір ақша агрегаттарын құрауда төлем карточкаларын қолдану аясын кеңейтудің маңызы зор.

Қазақстан Республикасы Ұлттық Банкінің мәліметтері бойынша, 2010 жылдың 1 қыркүйегіндегі жағдай бойынша банктердің шығарған төлем карточкаларының саны 8, 2 млн. дана құрап, бұл карточкалардың ұстаушыларының саны - 7, 7 млн. адам болды. (2009 жылдың осы кезеңімен салыстырғанда бұл көрсеткіштер сәйкесінше 14, 5% және 14, 1%-ға артқан) . Төлем карточкаларының ішінде неғұрлым көп тарағаны халықаралық жүйе карточкалары болып келеді. Олардың өзіндік үлесі 97, 9%, ал, жергілікті жүйе карточкаларының үлесі - 2, 1%. 2009 жылы 1-ші қыркүйекте бұл арақатынас 97, 9% және 2, 1% құраған болатын.

Экономиканың қарқынды дамуы, коммерциялық банктерде көрсетілетін қызметтердің көбеюі, алдыңғы қатарлы банктік технологияларға сұраныстың артуы, төлем карточкалар нарығының толықтырылмауы және тағы басқа бірқатар факторлар ақша айналымындағы төлем каточкаларының аясын ұлғайтады деп болжауға мүмкіндік береді. Бірақ, төлем карточкаларының дамуына кедергі болып отырған факторлар бар, олар: төлем карточкалар нарығына қатысушылар, ондағы көрсетілетін қызметтер мен төлем карточкаларының түрлері, олардың артықшылықтары мен тиімділігі туралы ақпараттың аздығы, көрсетілген қызметке алынатын комиссиондық ақылардың тым жоғарылығы және тағы басқалар.

Осыған байланысты, бұл кедергі болып отырған мәселелерді шешу, төлем жүйесінің өтімділігіне электрондық технологияның әсерін анықтау, олардың жалпы ұлттық экономиканың макропараметрлерінің тиімділігіне ықпалын ғылыми тұрғыда дәлелдеу, төлем айналымын ұтымды ұйымдастырудың жолдарын іздеу еліміздің ақша айналымын ұйымдастыруға өз үлесін қосатын төлем карточкалары сияқты банктік өнімнің түрін дамытудағы өзекті мәселелердің бірі болып табылады.

Тақырыптың ғылыми зерттелу дәрежесі. Ақша айналымын ұйымдастыруда төлем карточкаларын қолданудың тиімділігін арттыру жолдарын зерттеу экономика, қаржы ғылымдарының маңызды міндеті екендігі мәлім. Төлем карточкаларын қолдануды жетілдіру, оларды теориялық, әдістемелік тұрғыда негіздеу, ғылыми талдау ғалымдардың, қаржыгерлер мен ізденушілердің зерттеу объектісіне айналды.

Экономикалық әдебиеттерде аталған мәселенің пайда болу кезеңі туралы және шетелдік аспектілері бойынша теориялық, әдістемелік және қолданбалы ұсыныстар ғана бар. Зерттеу объектісінің экономикалық негізін Дж. М. Кейнс, А. Маршал, П. Самуэльсон сияқты ірі экономисттер қалаған, бұл сала осы авторлардың еңбектерінен бастау алды.

Төлем карталары А. И. Гинзбург, О. И. Лаврушин, М. Борисов, И. И. Ильин, В. С. Геращенко, О. Л. Рогова, О. Ю. Свиридов, Е. Ф. Жуков, Н. Е. Егоровтар бар бір топ ТМД елдерінің ғалым-экономисттер еңбектерінде өз жалғасын тапқан.

Қарастырылып отырған тақырып бойынша зерттеулер қазақстандық ғалымдардың: Г. Т. Абдрахманова, У. М. Искаков, Д. Т. Бохаев, А. А. Ильяс, С. Ж. Интыкбаева, И. И. Исаев, П. Б. Исахова, С. Б. Мақыш, В. Д. Мельников, Г. А. Сейтқасымов, Н. Н. Хамитов және т. б. еңбектерінде кездеседі.

Бұл еңбектерде төлем карточкалары проблемалары жалпылама зерттелінеді де, олардың ақша айналысында қолданудың әлеуметтік-экономикалық астарлары, заңдылықтары, жүйелі даму бағыттарына қатысты мәселелер көбіне көп ғылыми көзқарастан тыс қалып келеді. Ал, төлем жүйесінің басты құралы ретінде оның көп қырлығы мен оның аталған позициялар бойынша маңыздылығын ескерсек, онда оны жетілдіру бағыттары мен тәжірибелік қолданыс табатын негіздерін күшейту қажеттілігі сөзсіз.

Сондықтан, осы заңдылықтардың астарына үңіліп, аталған мәселелердің ғылыми негізделген шешімдерін қабылдау жолдарын айқындай түсу, оның оңтайлы тетіктерін ұсыну бүгінгі күні өте өзекті проблема екендігін дәл көрсетіп отыр.

Диссертациялық зерттеудің мақсаты және міндеттері. Диссертациялық зерттеудің мақсаты төлем карточкалар нарығының қалыптасуы және қызмет ету үрдісін кешенді талдау арқылы оның ақша айналымын ұйымдастырудағы тиімділігін арттыру жөнінде ғылыми негізделген ұсыныстарды әзірлеу болып табылады.

Осы мақсатқа жету жолында зерттеудің логикалық тұтастығын қамтамасыз ететін міндеттерді орындау алға қойылды:

- ақша айналымының бұрыннан қалыптасқан теориялық-әдістемелік зерттеулердегі оның экономикалық мәні, рөлі және төлем карточкаларын осы жүйеде қолданудың өзара байланысын ғылыми негіздеу;

- ақша айналымында төлем карточкаларының түрлеріне, олардың қалыптасу барысына және қызмет ету қағидаларына талдау жасау;

- тақырыптың жан-жақты зерттелуін тәжірибелік жағынан қамтамасыз ететін фактологиялық және статистикалық материалдарды жинақтап, жүйелік сараптама жүргізу арқылы, келелі түйіндер жасау;

- төлем карточкаларын қолданудың шетелдік тәжірибесін зерделей келе, отандық қызмет ету механизміне салыстырмалы сипаттама беру;

- коммерциялық банктерде төлем карточкаларын пайдалану барысына талдау жүргізіп, оның даму тенденциялары мен төлем жүйесіне әсерін анықтау;

- ақша айналымын жеделдетуде төлем карточкаларының рөлін, тиімділігін және оларды пайдалану тәуекелдерін бағалау;

- еліміздің ақша айналымында төлем карточкаларын қолданудың негізгі бағыттарын кешенді айқындап және олардың тиімділігін көтерудің жолдарын ұсыну.

Ақша айналымы мен төлем жүйесінде төлем карточкаларын қолдануды ұйымдастыру барысында қалыптасатын қаржылық қатынастар жиынтығы зерттеу пәні болып табылады.

Зерттеу объектісі ретінде Қазақстан Республикасындағы екінші деңгейлі банктердегі төлем карточкаларының айналысы алынды.

Зерттеудің теориялық және әдістемелік негізі танымал экономист ғалымдардың еңбектерінде баяндалған ақша айналымына, төлем карточкаларына қатысты теориялық және тәжірибелік аспектілері жөніндегі зерттеулерге және монографиялық жұмыстарға сүйенеді. Зерттеу жұмысына тақырыпқа байланысты Қазақтан Республикасының нормативтік-құқықтық актілері, Президент Жарлықтары, Ұлттық Банктің есептік материалдары, Қаулылары мен шешімдері, екінші деңгейлі банктердің мәліметтері мен есептік материалдары және басқа мемлекеттік бағдарламалық құжаттар, отандық және шетелдік әдістемелік-анықтамалық мәліметтер тартылды.

Зерттеу тақырыбын барынша толық ашу мақсатында жинақталған мәліметтерді өңдеу барысында бақылау, салыстармалы талдау, ақпараттарды топтастыру, кешенді бағалау сияқты экономикалық зерттеудің әдістері қолданылды.

Диссертациялық жұмыстың ғылыми жаңалықтары. Диссертациялық зерттеу жүргізу барысында ғылыми жаңалық сипаты бар келесі нәтижелер алынды:

- ақша және төлем айналымдарының мәнін теориялық тұрғыда анықтау және жан-жақты қарастыру барысында «төлем карточкалары» ұғымы ғылыми негізде тереңдетілді;

- төлем карточкалары нарығын кешенді талдау негізінде осы жүйенің өзекті мәселелері нақтыланып, оларды біртіндеп дамыту бағыттары ұсынылды;

- төлем карточкаларын қолданудың тиімділігін анықтау және арттыру әдістері мен олардың қызмет етуіндегі тәуекелдер бағаланды;

- төлем карточкаларын қолданудағы тәуекелдер дәрежесі және оларды басқару әдістемесі анықталды;

- төлем карточкалар қызметінің нормативтік-құқықтық базасы мен тиімділігін жетілдіруге бағытталған практикалық ұсыныстар берілді.

Ақша айналымын ұйымдастыруда төлем карточкаларын пайдалануды жетілдіру мен олардың жүзеге асрылу деңгейін көтеруде экономикалық тетіктерді қолдану жөнінде ғылыми негізделген ұсыныстар тұжырымдалды.

Зерттеу жұмысында төлем карточкаларының әртүрлі болуына себепші банк жағдайларының ерекшеліктеріне байланысты, фактологиялық деректерге сүйене отырып, объективті талдау жұмыстары жүргізілді.

Статистикалық мәліметтерді талдау негізінде төлем карточкаларының даму деңгейіне ықпал ететін факторлар сипатталып, оның жекелеген құраушылары мен аспектілері қарастырылды.

Қорғауға ұсынылатын негізгі нәтижелер. Ақша айналымын ұйымдастырудағы төлем карточкаларының мәні және мазмұны жөнінде теориялық аспектілерді және оны жетілдіру бойынша практикалық ұсыныстарды қамтитын төмендегідей ғылыми жаңалығы бар нәтижелер мен тұжырымдар қорғауға ұсынылып отыр:

- төлем жүйесінің тұжырымдамалық, теориялық, әдістемелік негізін зерделей келе, «ақша айналымы», «төлем карточкалары» түсінігін анықтауға ықпал ететін ерекшеліктер;

- кешенді талдау негізінде зерттеу объектісі бойынша бірыңғай төлем жүйесін құрудың алғышарттары және салдары;

- төлем карточкаларының банкаралық жүйесін құрудың үлгісіне қойылатын талаптар және практикалық ұсыныстар;

- төлем карточкаларын заңсыз жолмен қолдану нәтижесінен пайда болатын банк тәуекелдерін төмендетуге бағытталған төлем карточкаларының сақтандыру жүйесін ұйымдастырудың практикалық үлгісі.

Зерттеу нәтижесінің тәжірибелік маңыздылығы елімізде ақша айналымы бағытындағы нарықтық қатынастардың одан әрі даму жағдайларында төлем карточкаларын қолдануды көтеру жөніндегі мәселелер аясын кеңейте беру және республиканың даму бағдарламаларын жүзеге асыру барысында проблемаларды уақтылы шешіп отыру үшін жүргізілген зерттеу нәтижелері едәуір пайда келтіретіндігімен түсіндіріледі.

Жұмыстың теориялық және практикалық ережелері «Ақша, несие, банктер», «Ақша-несиелік реттеу», «Банк ісі» оқу курстарын өңдеу кезінде Қазақстан Республикасының жоғарғы оқу орындарында пайдалануға болады. Жұмыстың ғылыми-практикалық мәнділігі ретіндегі автордың ұсыныстарын бірыңғай төлем жүйесін өңдеу барысында Республиканың Ұлттық Банкі қолдануы мүмкін.

Зерттеу нәтижелерінің сыналуы. Диссертациялық зерттеу жұмысының негізгі теориялық қағидалары, қорытындылары, ұсыныстары, тұжырымдары мен нәтижелері бірқатар халықаралық ғылыми-практикалық конференцияларда баяндалған.

Зерттеу нәтижелерінің жарияланымдары. Диссертация тақырыбы бойынша жалпы көлемі 6, 24 баспа бет құрайтын 12 ғылыми мақала жарияланған.

Диссертациялық жұмыстың құрылымы мен көлемі. Диссертацияның құрылымы зерттеудің мақсатымен, міндеттерімен анықталып, тақырыпты ашуға негізделген. Диссертациялық жұмыс кіріспе, үш тарау, қорытынды, пайдаланылған әдебиеттер тізімінен және қосымшалардан тұрады.

Негізгі бөлім

Төлем жүйесі - құрамында қаржылық, операциялық қарым-қатынастар жұмыс жасайтын күрделі механизм. Ел экономикасында болып жатқан өзгерістерден туындайтын сұраныстарды орындауға қажетті құрылымдар бар. Дегенмен, банктер төлемдер мен есеп айырысулар, банкаралық аударымдар мен депозиттерді аударуды қамтамасыз етеді. Осы тұста ақша айналысы мен айналымының рөлі ерекше.

Ақша айналысы банкноталар мен монеталардың орнын алмастыруын, халықтың ақшалай табыстарының бөлiнуін, ақшаның айналыс және төлем құралы ретiндегi қызметтерiн жылдам орындаушылық қабiлетiн сипаттайтын ақша айналымының бiр бөлiгi екендігі мәлім.

Ақша айналымы жоғарыда айтылған ақша айналысын қамтитын, қаржылық және қаржылық емес қатысушылар арасында қолма-қол немесе қолма-қолсыз ақша алмастыру (еңбекақы төлеу, тауарларды өткiзу, қызмет көрсету), есеп айырысулар мен төлемдер жүргiзу мақсатында жүзеге асырылатын үздiксiз процесстi білдіреді. Осы екі қағидалы түсініктердің зерттеу тақырыбына ықпалы мен әсерін ескерсек, төлем карточкаларына қатысты келелі ой-тұжырымдар жасау негізді болатыны сөзсіз.

Елдің өз мақсаттарына қызмет ететін ерекшеліктеріне байланысты экономика сұраныстарына жауап беретін төлем механизмі болады. Олай болса, төлем карталарының ақша айналымына ықпалын барынша тереңірек білу үшін шетел тәжірибесіне ерекше көңіл бөлген жөн.

Экономикалық жағдайдың тұрақтануы шаруашылық жүргізуші субъектілерге, жеке тұлғаларға, банктердің қаржы нарығындағы позициясын нығайтуға, банктердің қызмет көрсету аясына әсерін тигізетіні белгілі.

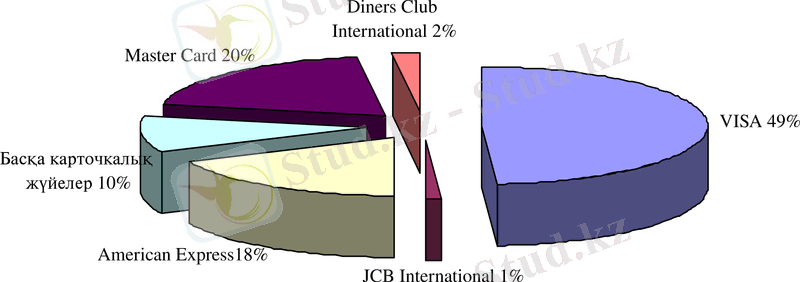

Біздің елімізде банктердің төлем карталарына қатысты іс-әрекеттері толық еркіндікте. Осы мүмкіндікті пайдалана отырып, клиенттердің банк өнімдеріне сұраныстарын қамтамасыз ету, олардың қаржы нарығындағы бәсеке қабілеттілігін жоғарылату, жеке тұлғаларға қызмет көрсету жүйесін жаңарту қажеттігі жөнінде мәселелер ғылыми ортаның көптен бері көңіл бөліп келе жатқан тақырыптарының бірі. Соның ішінде, жеке тұлғаларға төлем карталарымен банктік қызмет көрсетудің тиімді жүйесін құру күн тәртібінде тұрған маңызды зерттеу бағыты. Осы карточкалар нарығында қалыптасқан жағдай жөнінде мәліметтер төменде берілген.

Сурет 1 - Пластикалық карталар нарығының құрылымы

Ескерту - Автор диаграмманы Ұлттық Банк мәліметтері негізінде құрастырған

ТМД елдері пластикалық карталарды пайдаланып қолма-қолсыз төлемдер жүйесін дамытуда түрлі ерекшеліктерді басшылыққа алады. Осы мемлекеттерде меншікті карталық бағдарламаларды дамытуға себепші болған фактор - 1992 жылы қолма-қол ақша тапшылығы еді. Соның салдарынан Ресейде аймақтық және локальдық карточкалар бағдарламалары әзірленді. Мұндағы мақсат - біріншіден, қолма-қол ақшаны қолма-қолсыз ақшамен алмастыру, екіншіден, тауарды қолма-қол ақшаға айырбастап басқа елдерге шығаруға шектеу жасау. Бұл үрдістерде банктер карталық бағдарламаларды оның имиджі ретінде қызмет ету аясын кеңейтуге және болашақта пайда әкелетін жаңа бағыт деп қарастырды.

Республикамыздағы төлем жүйесінің қызметі уақыт талабына сай банктер мен қаржы нарығына қатысушылардың сұранысын қамтамасыз етуге, ақша-несие саясатын тиімді іске асыруға, мемлекеттік бюджеттің атқарылуына септігін тигізеді. Бүгінгі күні Қазақстанның төлем жүйелері қаржы ұйымдары дамыған елдер қоятын барлық талаптарға сай келеді. Осы ретте төлем жүйелерінде пайдаланылатын нормативтік база мен технологиялар үнемі жетілдіріліп отыратынын айта кету керек.

Елімізде төлем карточкалары жүйесiн дамыту қолма-қолсыз ақша айналысын кеңейтуге, ақша эмиссиясына жұмсалатын шығындарды азайтуға, тиiмдiлігі аз төлем құралдарынан (мәселен, чек) оның тиiмдiрек жаңа түрлерiне көшуге мүмкiндiк бередi.

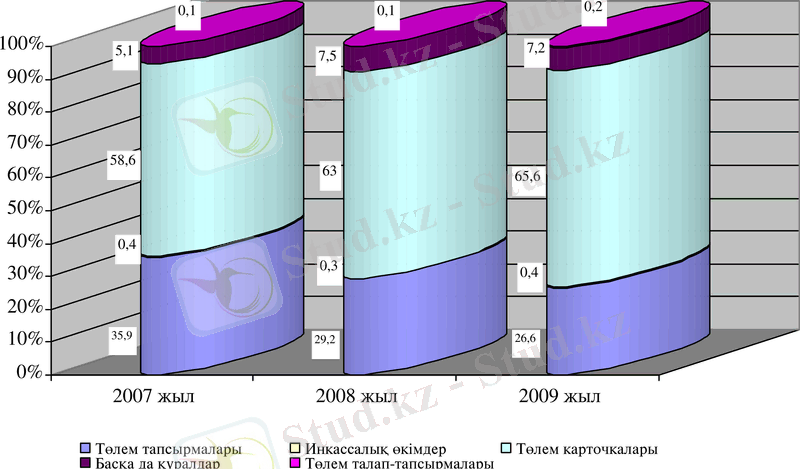

Төлем жүйесіндегі операциялар оның құралдарын қолдану көмегімен жүзеге асырылатыны белгілі, соның ішінде, төлем, талап тапсырмалары, инкассалық өкімдер, карточкалар. Оны 1-ші кестедегі, ресми мәліметтермен келтірілген, соңғы үш жылдағы төлем құралдарын пайдалану динамикасынан көруге болады. (Төлем карточкалары рөлінің маңызды екендігін дәлелдейтін деректер көп, айталық, 2009 жылы екінші деңгейдегі банктер және «Қазпошта» АҚ төлем құралдарын пайдалана отырып, 88050, 0 млрд. теңге (718, 5 млрд долл. ) 132, 1 млн. транзакция жүргізген) .

Кесте 1 - Төлем құралдары мен транзакция саны

2009 жыл 2007

жылға %-бен

Кесте мәліметтеріне сәйкес төлем құралдарының ішінде төлем карточкаларымен жасалатын операциялардың қолданылуы және олардың саны жылдан жылға жоғарылап келе жатқанын байқауға болады. Төлем карточкаларымен жасалатын транзакциялардың санының өсу қарқыны 2009 жылы 29, 7%-ды, ал жалпы төлем құралдарының өсу қарқыны 24, 6% құрады.

Төлем жүйесі құралдарының басым қолданылатын түріне сипаттама беру үшін оның құрылымына талдау 2-суретте келтірілген.

Аз мөлшерде қолданылатын төлем құралдарының бірі төлем талап-тапсырмалары болып табылады. Оның сирек пайдаланылуының себебі, төлем процедурасының ұзақтығымен түсіндіріледі. Төлем жүйесінде құралдарды пайдалану негізінде 88, 1 трлн. теңгеге операциялар жасалған. Төлем құралдарының ішінде карточкалар бойынша 2007 жылы 1241, 8 млрд. теңгеге аударымдар жасалса, 2008 жылы ол 703, 5 млрд. теңгеге жоғарылап, 1945, 3 млрд. теңгені құраған, керісінше, осы жылы инкассалық өкімдермен операциялар жүргізу көлемі 30, 7 млрд. теңгеге төмендеген.

Сурет 2 - Төлем құралдарымен жасалған транзакциялар құрылымы

Ескерту - Автор диаграмманы Ұлттық Банк мәліметтері негізінде құрастырған

Төлем талап-тапсырмалары (саны бойынша және төлемдер көлемі бойынша 0, 2%), инкассалық өкімдер (саны бойынша 0, 4% және төлемдер көлемі бойынша 0, 2%) және басқа да құралдардың (саны бойынша 7, 1% және төлемдер көлемі бойынша 2, 1%) пайдалану үлесі шамалы болды.

Төлем карточкалар нарығы қаржы секторының болашақ даму бағыттарының бірі. Оған қызмет көрсету ассортименті мен түрлі карточкалық бағдарламалар барынша кең түрде ұсынылып келетіні айғақ. Айталық, дүкендер мен мейрамханаларда тауарлар мен қызмет көрсету үшін есеп айырысу, коммуналдық, байланыс қызметтерін, салық пен кеден төлемдерін төлеу, несиелерді өтеу, карточкадан карточкаға ақша аудару төлем карточкаларының көмегімен жүзеге асады. Осыған байланысты халық тауар сатып алу мен қызмет көрсету кезінде есеп айырысуды төлем карточкалары арқылы жүргізуді дұрыс көреді. Оны статистика мәліметтері дәлелдей алады, егер 2008 жылы 4 адам 1 төлем карточкасын иеленсе, 2009 жылы 3 адам 1 төлем карточкасын қолданған.

Төлем карточкаларын республикамыздың 19 екінші деңгейдегі банктері мен «Қазпошта» АҚ шығарады. Оған қоса елімізде халықаралық және жергілікті төлем жүйелерінің карточкаларын да кездестіруге болады. Жергілікті карточкаларға Altyn Card, SmartAlemCard, KazCard, TemirCard, Каспи, «Цесна Банк» АҚ, «Қазақстан Ситибанкі» АҚ жүйелері мен жергілікті карточкалары жатады. Халықаралық төлем жүйелерінің карточкалары Қазақстан нарығында Visa және Europay International, American Express International, Diners Club International және China Union Pay карточкаларымен кеңінен танымал.

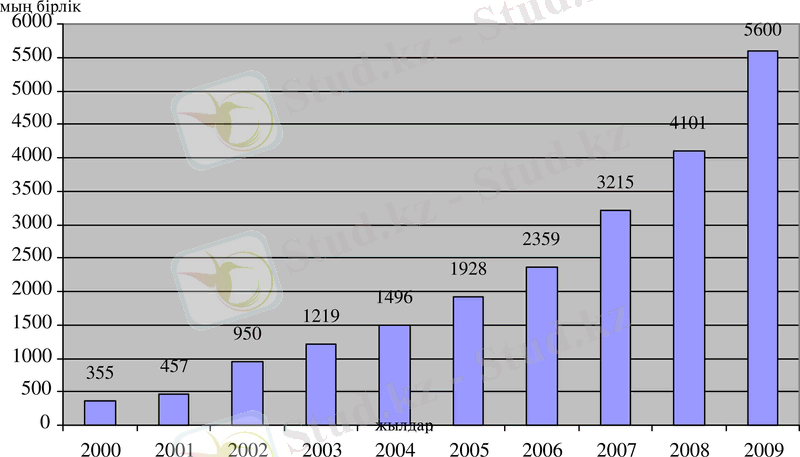

2009 жылы айналыста жүрген төлем карточкаларының барлық саны 5, 6 млн. бірлік болды, бұл 2008 жылғы тиісті кезеңдегі деңгейден 36, 5%-ға артық. Айналыстағы төлем карточкалары санының динамикасы суретте келтірілген.

Сурет 3 - Айналыстағы төлем карточкалар санының динамикасы

Ескерту - Автор диаграмманы Ұлттық Банк мәліметтері негізінде құрастырған

Берілген мәліметтерден көріп отырғанымыздай, 2000 жылмен салыстырғанда төлем карточкаларының саны 2009 жылы 15, 8 есеге артқан. Ал, карточкаларды ұстаушылар саны 35, 7%-ға өсіп, 2009 жылы 1 қаңтарда 5, 3 млн адам болған. Төлем жүйесiнiң негізгі құралдарының бiрi төлем карталары мен олардың қолданылуы туралы деректерге сүйенсек, соңғы 10 жыл ішінде төлем карточкалары саны 12, 5 есе көбейді, дәлірек айтсақ, 2000 жылы айналыстағы карточкалар саны 355-тен 5600 мыңға дейін жеткен.

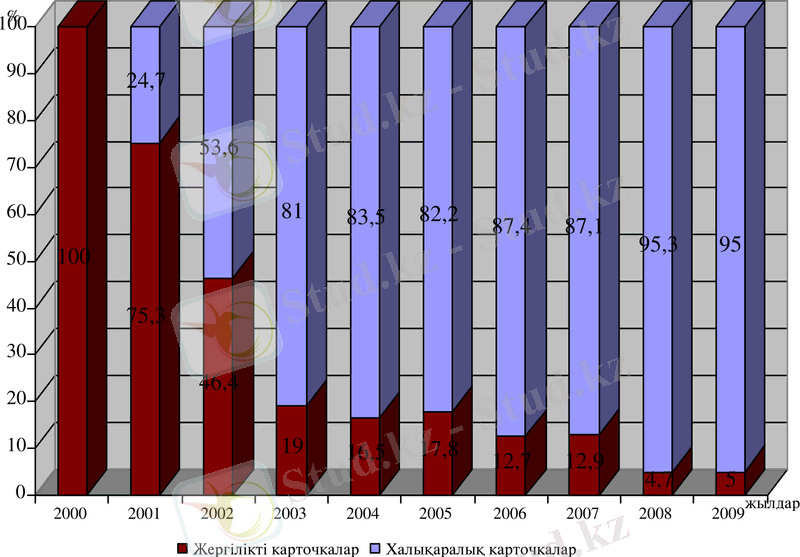

Елдегі ең танымал Visa және Europay International халықаралық төлем жүйелерінің карточкалары болып табылады, олар айналыстағы карточкалар санының 96, 4%-ын құрайды. Қазіргі уақытта Visa International карточкаларын Қазақстан халқының 25, 3%-ы қолданады. Айналыстағы төлем карточкалары жергілікті және халықаралық карталардан тұрады, олардың құрылымы 4 суретте келтірілген.

Сурет 4 - Айналыстағы төлем карточкаларының құрылымы

Ескерту - Автор диаграмманы Ұлттық Банк мәліметтері негізінде құрастырған

Суреттен көріп отырғанымыздай, халықаралық төлем карточкалары қолданыс аясына еніп, үлес салмағының артуы, жергілікті төлем карточкаларының төмендеуіне себеп болып отыр. 2000 жылы 100% жергілікті карточкалар айналыста болса, берілген мерзім ішінде оның үлесі 5%-ға дейін күрт азайған, бұл 20 есеге төмендікті білдіреді. Жергілікті карточкалардың арасында Altyn Card жүйесінің карточкалары кеңінен қолданылады (оның үлесі 2, 1%) . 2009 жылы елімізде 7391 сауда кәсіпорыны оның төлем карточкаларын қолданған, бұл 2008 жылдан 38, 5%-ға артық.

Енді төлем карточкаларын пайдаланудың аймақтық аспектісін қарастырсақ, бірінші орында үлесі бойынша Алматы қаласы, одан кейін 11, 8%-бен Қарағанды облысы және 8, 3%-бен Шығыс Қазақстан облысы.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz