Нарықтық экономикадағы табыс теңсіздігі және қаржылық жоспарлаудың көрсеткіштері, әдістері мен қағидаттары

Кіріспе3

1 Нарықтық экономикадағы табыстар. Табыс теңсіздігінің себептері. Лоренц қисығы. 4

2 Жоспарлауда қолданылатын қаржылық көрсеткіштер6

3 Қаржылық жоспарлаудың мәні, әдістері мен қағидаттары8

Қорытынды10

Пайдаланған әдебиеттер тізімі11

КіріспеРынокта бәсеке барысында сұраным мен ұсыным, баға құралады. Сұраным мен ұсынымның өзара әрекеті нарықтық экономиканың тиімділігін қамтамасыз ететін тетік болып табылады. Баға кәсіпорындар мен тұтынушыларға нарықта қалай әрекет ету керектігін - осы тауарды көп өндіру керек пе, жоқ па оның шығарылымын қысқарту немесе тоқтату керек пе, жоқ па дегенді хабарлайды. Бағаның құралу тетігімен қатар рыноктағы бәсекеге ерекше назар аударуға тура келеді, яғни бір-бірімен бәсекелесуші бірқатар фирмалар (кәсіпорындар) болса және олардың бірде-біреуі баға белгілеу үдерісін басқара алмаса - олар тұтынушылар алғысы келетін және төлей алатын тауарларды өндіруге мәжбүр болады. Алайда тауарлардың белгілі бір санаттары үшін баға тетігі жұмыс істемейді ( мыс., қорғаныс ), кейде тауар өндіруге жұмсалған барлық шығынды көрсетуге дәрменсіз болады, демек, баға мен шығын оның қоғамдық нәтижесін көрсетпейді. Нарықтың осы және басқа кемшіліктері нақты өмірде ұдайы кездесіп отырады, сондықтан “таза” нарықтық экономика, сұраным мен ұсынымның қандай үлгісінде құрылса да, болмайды. Нарық әрқашанда бірге әрекет етуші кәсіпорындар мен монополиялар, түрлі ұйымдар, саяси өкімет тарапынан араласу - реттеу арқылы толықтырылып, шектеліп отырады. Сонымен бірге нарықтық шаруашылық пен баға белгілеу тетіктерін толық алып тастап, оның орнына экономиканы толық басқару әкімш. және саяси шешімдермен шешілетін болса, онда “таза” жоспарлы экономика дейтін пайда болады.

Бұл жүйенің артықшылығы жұмыссыздықты толық жоюдың, ал жалақыға жұмсалатын шығынды қоса жаппай бақылау арқылы табысты (пайданы) да қалағандай бөлуді іске асырудың мүмкін екендігінде. Екі үлгінің де - жоспарлы үлгінің де, нарықтық үлгінің де - елеулі кемшіліктері бар. Егер нарықтық экономиканы реттеудің түрлі нысандарын енгізуіне тура келетін болса, онда жоспарлы экономиканың нарықтық тетіктерді енгізу жолымен жоспарлауды “жұмсартуына” тура келеді. Батыс экономистерінің пайымдауынша, қандай да экономика аралас экономика болып табылады және онда жоспарлы шаруашылықтың да, нарықтық шаруашылықтың да белгілері бар. Қазіргі заманғы нарықтық экономикаға тән сипат: көп жүйелілік, дамыған инфрақұрылым, мемлекеттің белсенді реттеушілік рөлі, ресурстар қарқынды түрде үнемделетін экон. өсу шарттары ретіндегі жоғары деңгейде дамыған технологияның пайдаланылуы. Қазақстанның өтпелі экономикасының дүниежүзілік нарықтық экономикаға тең құқылы жағдайда кіруі өркениетті және әлеум. тұрғыдан бағдарланған нарықтық құрылымды қалыптастыру жөнінен ұзақ та жүйелі жұмыс жүргізуді қажет етеді.

1 Нарықтық экономикадағы табыстар. Табыс теңсіздігінің себептері. Лоренц қисығы.Әлеуметтік теңдіктің (теңсіздіктің) деңгейі ең алдымен табыстар жүйесіне байланысты келеді. Соңғысы адамның белгілі бір өмір сүру деңгейіне кажетті материалдық игіліктерге жұмсалатын барлық қаржы-қаражат сомасы, табыстар, заңды түрде - экономикалық қызметтін нәтижесі. Табыстар қалыптасу көзіне қарай жіктеледі. Оларды негізгі және қосымша табыс түрлері деп бөледі. Дамыған нарықтық экономика жағдайында адам, қалыпты түрде, белгілі бір негізгі табыс түріне ие болады. Жалдамалы еңбек ететіндер үшін бұл еңбекақы, ал кәсіпкерлер үшін - таза пайда.

Қосымша табыстарға негізгі табыстан тыс түсетін ақшалай немесе материалдық кіріс түрлері жатады. Нарықтық экономика дамыған сайын қосымша табыс табу мүмкіншіліктері кеңейе түседі. Осы табыс түріне кұнды қағаздардан, салық төлемдерінің төмендеуінен, мұрагерліктен т. б. түсетін табыстар жатады. Қосымша табыс табуға адамдар екі себептен ұмтылады. Біріншіден, табыс көзін көп тарапты ету (диверсификациялау) негізгі табыстың төмендеуінен сақтандырады . Екіншіден , қажеттіліктің негізгі табыс түрінін өсуінен тұрақты түрде озып отыруына байланысты. Осы екінші жағдай өтпелі экономика үшін маңызды. Мысалы, мамандардың бағалауынша Қазақстанда жұмыскерлердің 50%, зейнеткерлердің 30% осы күндері қосымша табыс табу мақсатында қосымша еңбектенуге мәжбүр екен.

Табыстар формасына қарай ақшалай және материалдық болып та бөлінеді. Акшалай табыстар еңбекақы, жалақы, сыйлық, зейнетақы, жәрдемақы, материалдық қаражат (субсидия) түрлерінде болады, ал материалдық табыстар - материалдық игіліктер (автоколік, саяжай, пәтер, жиһаз т. б. ) түрінде болады.

Табыстар құкықтык жағынан алғанда ашық және жасырын түрде болады. Біріншісі табыстың занды түрі болса, екіншісі заңға сәйкес келе бермейтін түріне жатады. Табыстың жасырынды түрлері негізінен «көлеңкелі» экономика секторымен байланысты болады. Тағы номиналды (брутто) және реалды (нетто) табыстар да аныкталады. Номиналды табыс - әр түрлі алым-салықтардан тазартылмаған, жалпы есептелген табыс сомасы. Ал реалды табыс - бұл колдағы таза табыс, оны адам топтың оз қажеттілігіне жұмсай алады. Реалды немесе нақты табыс бағаның өсу деңгейіне байланысты және ол инфляция жағдайында қысқарады.

Қарастырылып отырған тұрғыдан алғаңда әлеуметтік қамсыздандыру керсеткіштерінің маңызы өте зор. Оны сипаттайтын экономикалық өлшемдердің арасында тұрмыс деңгейінің көрсеткіштері негізгі орындарды иемденеді. Бұл жерде материалдық игіліктерді тұтыну деңгейі туралы сөз болып отыр. Соңгы жылдары әлем практикасында кең тараған көрсеткіштер отандық статистикада пайдалана бастағанын айтуга болады. Жеке алғанда, бұл «тұтынушылық қоржын» деген ұғымға қатысты. Осы ұғым адам өміріне қажетті ең негізгі материалдық игіліктер мен қызметтер құрамасын білдіреді.

Экономиканын нарыктық үлгісіне көшу кезіңде әлеуметтік жіктелу (дифференциациялану) артады. Сондықтан тұрмыс деңгейін өлшемді түрде сипаттайтын <<тұтынушылық қоржынды» толтырудың бірнеше нұсқалық түрлері қалыптасқан. Тұтынудың «рационалды» және «минималды» деңгейлерін есептеу қабылданған. Осы күні отандық статистика мекемелері «тұтынушылық қоржын» құрамы мен оның минималды және рационалды деңгейлерін тұракты түрде есептеп керсетеді. Соңғы кездері біздің экономикалық әдебиеттерге «өмір сүру сапасы» деген ұғым да енгізілді. Осы керсеткіш тұрмыс деңгейін жүйелі түрде өлшеп сипаттайды. Бұл көрсеткіш материалдық игіліктерді тұтынумен бірге әлеумет- тік игіліктерді (денсаулық сақтау, білім алу, демалыс, мәде- ниет т. б. ) пайдалануды да есепке алып, қоғамның тұрмыс деңгейін жан-жақты сипаттайды

Кез келген ел тұрғындарының табыс деңгейі әрқашан да біркелкі болмайды. Мұның себебі туралы осы лекцияның басында айтылған болатын. Бұл жерде ерекше айта кететін тағы бір жағдай - нарыктың бастапкы даму деңгейіне жеткенде жүргізілген әлеуметтік саясаттың арқасыңда әлеуметтік теңсіздік біршама азаяды.

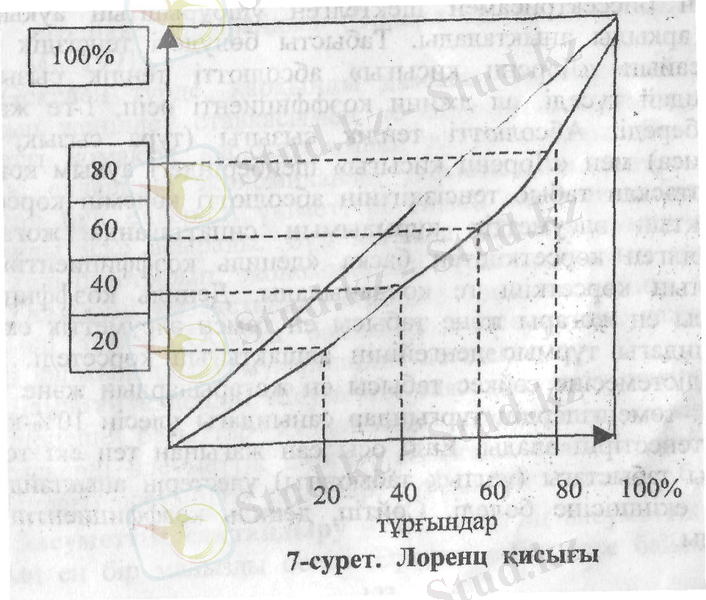

Табыстардың дифференциациялану деңгейін өлшерде « Лоренц қисыгы» деп аталатын графикалық көрсеткіш қолданылады (7 суретке қараңыз) . Бұл график тұрғындардың әлеуметтік жіктерге бөлінуін (5 тең көлемді топқа) және осы топтар арасында табыс қалай бөлінгенін көрсетеді.

График қарапайым да көрнекті болуы мақсатында барлык турғындар тең санды бес топка бөлінген (20%-тен) . Осы әлеуметтік топтардың алатын табыс шамалары да бес тең проценттік топқа бөлінген. Егер табыстар абсолютті тең бөлінген болса, онда график биссектриса түрінде көрінеді. Бірак онда бұл график теорияда ғана болатын әлеуметтік жағдайды суреттейді. Ал экономнкалық өмірде табыстардың тең бөлінуі ешқашанда да мүмкін емес. Ақиқаттық жағдай графикте биссектрисадан төмен орналасқан қисық сызық түрінде көрініс алған. Осы графикте алғашқы екі топ (графикте алдымен табысы басқалардан аз топтар көрсетілген, одан сон табыстары ортасына тұрғындар топтары, ең соңында табысы жоғары тұрғындар тобы белгіленген) жалпы табыс сомасының аз бөлігін (20%-ін) иеленеді; яғни табысы төмен тұрғындардың саны 40%, ал олардың жалпы табыстағы үлесі - 20%. Орташа әлеуметтік топтың тұргындар санындағы үлесі - 40% және жалпы табыстағы үлесі - 40%. Сонымен, «Лоренц қисығының» түзу сызықтан (биссектрисадан) ауытқу шамасы табысты бөлудегі теңсіздік дәрежесін көрсетеді. Осы дәрежені «джини коэффициенті» (индексі) деп атайды. Джини коеффициенті «Лоренц қисығымен» шектелген үшбұрыш аукымың биссектрисамен шектелген үшбұрыштың аукымына болу арқылы анықталады. Табысты бөлудегі теңсіздік азайған сайын «Лоренц қисығы» абсолютті теңдік сызығына жақындай түседі, ал джини коэффициенті өсіп, 1-ге жақындай береді. Абсолютті теңдік сызығы (тура сызық, биссектриса) мен «Лоренц қисығы» шеңберіндегі ауқым кғгамда калыптаскан табыс теңсіздігінің абсолютті көлемін көрсетеді. Халықтын әлеуметтік құрылымын сипаттағанда жоғарыда келтірілген көрсеткіштен басқа «дециль коэффициенті» деп аталатын керсеткіш те қолданылады, Дециль коэффициенті табысы ең жоғары және табысы ең төмен әлеуметтік екі топ арасындағы тұрмыс деңгейінің алшақтығын көрсетеді. Есептеу әдістемесіне сәйкес табысы ең жоғарылардың және табысы ең төмендегілердің тұрғындар санындағы үлесін 10%-ке тең етіп теңестіріп алады. Енді осы сан жағынан тең екі топтың жалпы табыстағы (ұлттык табыстағы) үлестерін аныктайды да, бірін екіншісіне бөледі. Сөйтіп, дециль коэффициентін шығарады.

2 Жоспарлауда қолданылатын қаржылық көрсеткіштерБасқаруда және шаруашылық қаржылық қызметті жоспарлауда қаржылық көрсеткіштер шаруашылық жүргізуші субъектілердің, салалардың және жалпы ұлттық шаруашылықтың ақшалай табыстар мен қорланымдарын жасаумен және пайдаланумен байланысты қызметтің түрлі жақтарын сипаттайтын жоспардың, есептің немесе есеп қисаптың мәліметтері пайдаланылады. Олар абсолюттік және салыстырмалы мөлшерлерде тұлғаланады. қаржылық көрсеткіштер сан және сапа түрінде белгілі бір қаржы экономикалық категорияны, қосалқы категорияны, қаржы қатынастарының элементі бейнелейді.

Шаруашылық жүргізуші төменгі буындарында, мысалы, мынадай аса маңызды абсолюттік қаржылық көрсеткіштер қабылданады:

өнімді өткізуден түсетін табыс;

өткізілген өнімнің өзіндік құны;

жалпы табыс;

кезең шығысы;

негізгі қызметтен түсетін табыс;

табыс салығының сомасы;

таза табыс.

Айрықшалықты көрсеткіштер банк, сақтық қызметтерінде, зейнетақы және басқа қорларды пайдаланылады.

Салық салу кезінде жиынтық жылдық табыс, жиынтық жылдық табыстан шегерімдер, салық салынбайтын табыс, айналым және импорт сияқты және басқа көрсеткіштер қолданылады. Мемлекеттік қйымдар мен мекемелерде жалпы және жеке элементтер бойынша шығыстырдың көрсеткіштері қолданылады.

Ұлттық шаруашылық деңгейдегі қаржылық көрсетікштер мемлекеттің қаржы ресурстарының ауқымы мен құрылымын, мемлекеттік бюджет және басқа қаржы жоспарлары арқылы олардың бөлінуін, экономиканың түрлі салаларының рентабелділігін және бюджетке төленетін табыстың үлесін сипаттайды. Мемлекеттің қаржы ресурстарын қалыптастырудың тиімділігі жалпылама бағалауды қаржы ресурстары ауқымының жалпы ұлттық өнім мен ұлттық табысқа қатынасын сипаттайтын көрсеткіштер атқарады.

Қаржылық көрсеткіштерді есептеу кезінде нормалар мен нормативтер пайдаланылады, олар қаржы жоспарларын, болжамдарын, бағдарламаларын ғылыми негіздеуге арналған.

Қаржылық жоспарлауда қаржы ресурстарын жасаудың, бөлудің және пайдаланудың ең төменгі, орташа және жоғарғы шекті нормалары мен нормативтері қолданылады. Жиынтық қаржылық жоспарлауда көбінесе

орташа нормалар мен нормативтер, нақтылы шаруашылық органдарының қаржылық көрсеткіштерін жоспарлағанда жеке дара нормалар меннормативтер пайдаланылады.

Қаржылық нормалар мен нормативтері сондай-ақ бекітілетін және есеп қисаптық болып бөлінеді. Бекітілетін нормалар мен нормативтер қолданыстағы заңнамамен белгіленеді, есеп қисаптықтары ішкі жоспарлауда пайдаланылады. Бекітілетіндерге салық мөлшерлемелері, әлеуметтік қажеттерге, бюджеттен тыс қорларға аударылатын аударымдардың нормалары, есеп қисаптарға аударымдардың нормалары және кәсіпорындар мен ұйымдардың қорлану және тұтыну қорларын, негізгі қорларды жөндеу қорын жасау нормативтері және кәсіпорындар мен мекемелердің қаржы қызметін реттейтін басқалары жатады. Сандай ақ бірыңғай нормалар мен нормативтер болып ажыратылады, әр түрлі шаруашылық жүргізуші субъектілер мен салалар үшін амортизациялық аударымдардың нормалары және сараланған түрлі шаруашылық жүргізуші субъектілерде түрліше болатын айналым қаражаттарының нормалары мен нормативтері.

Көптеген қаржылық көрсеткіштер бір мезгілде нормалар, нормативтер немесе лимиттер бола алады, мысалы, табыстылықтың деңгейі, түрлі қаржы қорларының атаулары көрсеткіштер де, нормативтер де немесе лимиттер де болып табылады. Қызметтің қаржы нәтижелерін жоспарлау мен болжау процестеріндегі қаржы механизімінің бұл қозғалмалы элементтерінің тығыз тоқайласуы, өзара байланысы мен өзара іс қимылы байқалып отыр

3 Қаржылық жоспарлаудың мәні, әдістері мен қағидаттарыҚаржылық жоспарлау мен болжау бұл қаржы механизмінің қосалқы жүйесі, саналы басқарудың аса маңызды элементтерінің бірі және әлеуметтік экономикалық жоспарлаудың құрамды бөлігі. Олар экономиканың үйлесімді және тепе теңдік дамуына жетуге, біртұтас ұлттық шаруашылық кешенінің барлық буындарының қызметін үлестіруге, қоғамдық өндіріс өсуінің жоғарғы қарқынын қамтамасыз етуге, халықты әлеуметтік қорғауға бағытталған. Қаржылық жоспарлаудың өзіндік ерекшелігі сол, бұл жоспарлау өндірістің материалдық заттай элементтері турасында, ақшамен қоғамдық ұдайы өндіріске белсенді ықпал жасау турасында ақша қозғалысының салыстырмалы дербестігімен шарттасылған ақша нысанында жүзеге асырылады.

Қаржының табысты іс-әрекет етуі және қоғамдық процестерге белсенді ықпал ету көбінесе қаржы ресурстарының қозғалысын, шаруашылықты жүргізудің барлық деңгейлерінде ақша қорларын қалыптастырып, бөлуді алдын ала үлгілеуге байланысты болады. Мұндай процесс тәртіпті (реттілік) анықтайтын өзара үйлесілген тапсырмалардың, көрсеткіштердің кешенді жүйесін жасауды, ақша түсімдерін жұмылдырудың прогррессивті нысандарын қолдауды қажет етеді.

Қаржылық көрсеткіштерді, белгіленетін қаржы операцияларын негіздеп дәлелдеуге, көптеген шаруашылық шешімдердің нәтижелілігі сияқты, қаржылық жоспарлау мен болжау процесінде қол жетті. Бұл өте ұқсас ұғымдар экономикалық әдебиет пен практикада жиі теңестіріледі. Іс жүзінде қаржылық болжау жоспарлаудың алдында болуы және көптеген нұсқаларды бағалауды жүзеге асыруы тиіс (тиісінше макро және микродеңгейлерде қаржы ресурстарының қозғалысын басқарудың мүмкіндіктерін анықтауы тиіс) .

Қаржылық жоспарлаудың көмегімен белгіленетін болжамдар нақтыланады, нақтылы жолдар, көрсеткіштер, өзара үйлесілген міндеттер, оларды іске асырудың дәйектілігі, сондай ақ таңдалынған мақсатқа жетуге көмектесетін әдістер анықталады.

Қаржылық жоспарлау бұл қаржы жоспарларын (тапсырмаларын) әзірлеу, қаралған мерзімде оларды орындау, белгіленген мақсаттарға жетуге бағытталған поцесі. Жоспарлау басқарудың элементі ретінде қаржы саясаты құралдарының бірі болып табылады. Ол ірі шаруашылық өзгерістерді байсалды және елеусіз жасауға мүмкіндік туғызады.

Қаржылық жоспарлаудың объектісі шаруашылық жүргізуші субъектілері мен мемлекеттің қаржылық қызметі, ал қорытынды нәтижесі қаржы жоспарлары мен жеке мекеменің сметаларынан бастап мемлекеттің жиынтық қаржы жоспарына дейінгі қаржы жоспарларын жасау болып табылады.

Жоспарлау.

1) экстенсивтілігімен (әлеуметтік саяси және экономикалық құбылыстардың кең шеңберін қамтиды)

2) қарқындылығымен (кәміл техника мен әдістерді қолдануды түсінеді) ;

3) тиімділігімен (қорытындысында қаржыны басқару қойған міндеттерге жетудің қажеттілігін білдіреді) сипатталады.

Қаржылық жоспарлаудың мына тәсілдемелер пайдаланылады:

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz