Банктердегі қоғаммен байланыс және банк имиджін қалыптастыру: Казкоммерцбанк тәжірибесі

Жоспар

Кіріспе . . . 4

І Тарау. Банктегі қоғаммен байланыс бөлімінің ерекшелігі.

1. 1. Банктегі Қоғаммен байланыс бөлімінің құрылымы . . . 8

- . Банктің фирмалық стильінің құрылымы . . . 18

1. 3. Корпоративті мәдениет - компаниясы басқарудың тиімді

құралы . . . 24

ІІ Тарау. Банктегі қоғаммен байланыс қызметінің бағыттары .

2. 1. Ішкі маркетинг - имидж саясатын шешудің бір бағыты . . . 31

2. 2. Зерттеу стратегиясы, қоғаммен байланыс компаниясының

маңызды элементі. Казкоммерцбанк . . . 36

2. 3. Банк имиджінің негізгі компоненттері . . . 40

2. 4. Банктің корпоративті имиджі және жаңа стандарттағы

ролі . . . 47

2. 5. Қазақстандағы банк имиджінің құрылуының кейбір

аспектілері . . . 54

ІІІ Тарау. Банктегі қоғаммен байланыс қызметі және БАҚ-пен байланысы.

3. 1. БАҚ-құралдары қоғаммен байланыс комнаиясының құралы

ретінде . . . 64

3. 2. Банктік қоғаммен байланыс бөлімінің дағдарыс

жағдайындағы ролі . . . 68

3. 3. Ұсыныстар . . . 73

3. 4. PR-жоба . . . 74

Қорытынды . . . 79

Қолданылған әдебиеттер . . . 81

Кіріспе.

Банкілер - ақшалай қаражат пен қорлануды шоғырландыратын, несие беретін, мемлекеттер, кәсіпорындар, мекемелер мен жеке адамдар арасындағы өзара төлемдер мен осы айырысуды делдалдықты жүзеге асыратын, ақша мен бағалы қағаздар шығаратын алтынмен, шетелдік валютамен операцияларды және басқа міндеттерді жүзеге асыратын мекеме. Сонымен қатар банк- қоғамдық пікір мен көпшіліктің іскерлік қарым-қатынасынан туындайтын ең нәзік және сезімтал институт болып табылады. Банктік ҚБ-ң ерекшелігі банк өзінің қызмет шарттарымен ерекшелінеді.

Олар жаратылысынан заттай әлпеті жоқ, бұл жерде ұсыныс қызмет олардың банк маркасы алға жылжығанда ғана жүзеге асады.

Банктік ҚБ-ң басты міндеті - банк стратегиясының алға жылжу жағдайын жүзеге асырады. Олардың іскерлік әдістері мен міндеттемелері баяғы бір мәселе емес, содан басқа нақты мақсатын көрсетеді және оның жетістіктерге жетуіне қандай құралдарды пайдаланғанын анық түрде көрсетуі тиіс. Әлемдік тәжірибе банк жүйесінің дамуын көрсетеді. Банк дамуындағы жеке сұрақтарды негізінен ешбір қазбалаусыз шешуге болмайды және оның стратегиялық қызметі ұзақ уақыт бойы маңызды шарттар қатарынан шықпауы үшін - банк ауқымы, оның құрамындағы иелер, әр түрлі нарықтағы операциялар мінездемелері және т. б. мынандай жағдайда жоғарғы жетістіктерге жете алады: қаржыгерлер мен мамандар күшімен ұйымдастырылған сауатты шешімі сыртқы ортаға жағымды бейнесін қалыптастыру шарты іске асырылмауы тиісті. Бүгінгі дамыған қоғамда ешкімнің күмәні жоқ, ҚБ -маманы - бұл менеджменттің дербес сыңары екеніне ірі банк мекемелерінің арнайы бөлімдерінде бұл қызмет өтімділіпен айналысады және олардың басқару органдарына кіретін басшыларының стратегиялық шешімдерінің болашақта іске асуына қатысады.

Тақырыпты зерттеу маңыздылығы мен өзектілігін еліміздегі Кеңес Одағы кезіндегі «компания дәрежесі» әлі күнге дейін сол түрін өзгерткен жоқ, бұл негізінен батыс ұйымдарына тән.

Негізгі дәлелдемелер келтіретін болсақ - зерттеулер көрсеткендей алынған: соңғы 15 жыл ішінде батыс компанияларының жалпы абыройларының құнын құратын бөлігі 18%-дан 82%-ға дейін өскен. Егер компания $ 40 млн тұрса, соның $ 7, 2 млн материалды активтерді құрайды, ал қалған $ 32, 8 млн абыройдан тұрады.

Басқа зерттеулер бойынша дәлелдемелер алатын болсақ, фирманың абырой көрсеткіштерінің төмендеуі не бары 1% құрайды, ал нарықтағы төмендеу құны жедел 3% - құраған.

Қазақстанда 2000 жылы 31-желтоқсанда «Қазақстан Ұлттық Банкі» 48 банкпен әрекет жасай отырып, 1998 жылы 71 банкпен, 1994 жылы 184 банкпен салыстыра отырып жалпы санын шығарды. Бұл азайтудың себебі қатал саясатты ұстанудың нәтижесінен пайда болған. «Қазақстанның Ұлттық Банкі» сондай-ақ көрсеткіштерге байланысты 2-ші дәрежелі банктердің капитал адекваттылығы сияқты, қорлармен қамтамасыз етуін, жоғарғы несие тәуекелділігін ақпараттарын ашып бухгалтерлік есептер жүргізді.

Қазақстанда 1990-жылдарға дейін қоғаммен байланыс бөлімі болған жоқ, олардың жұмысын менеджмент бөлімі атқарып отырды, сонымен қатар баспасөз - қызметтері мен өзіндік үйренушілерде өз үлестерін қосты.

1990 жылдары Қазақстан банкілерінде құрыла бастаған қоғамен байланыс бөлімдерін зерттеу дипломдық жұмыстың обьектісі болып табылады. Тақырыптың пәні - банк имиджінің қалыптастырудың жолдарын ашып көрсету.

Жұмысты зерттеу мақсаты:

- банк имиджінің қалыптасуын талдау.

- Оны саясатқа түсіндіру, өнімдердің қасиеті мен қызметінің пайдалы жақтарын қарастыру.

- Дағдарыс жағдайын басқарудың коммуникациялық үлгілерін дамыту.

- Саясаткерлерге түсіндіру, басшыларды қоғамдық пікірлер туралы ақпараттандырылуын қамтамасыз ету.

Зерттеу міндеті:

- Батыстық және Қазақстандық банктерінің Қоғаммен байланыс тәжірибелерін жүйелендіру.

1. Негізгі бөлім. Банктегі Қоғаммен байланысының ерекшелігі.

1. 1. Банк Қоғаммен Байланыс Бөлімінің -құрылымы.

«Банктік қоғаммен байланыс» айтарлықтай сыйымды атау, бұл атау негізінен банктің маркетингтік және коммуникациялық саясатының қалыптасуына қатысады. Басқарушы адамдардың қоғамдық пікір туралы ақпараттандырылуын қамтамасыз етеді, сонымен бірге банк қызметі туралы қоғам ақпараттандырылуы үшін жауапты.

Банктегі қоғаммен байланыс бөлімін басқарушы адамдардың мәртебесін өздеріне қарап анықтауға болады, қоғаммен байланысқа қаншалықты қатынаста екенін және тиімді менеджмент қызметінің қажетті екендігін және нарықта алға жылжытуышылардың құралы ретінде қарастырған жөн.

Көптеген ірі және «алға жылжыған» құрылымда қоғаммен байланыс қызметі маңызды вице-президенттен төмен емес орын алады. Қоғаммен байланыс бөлімін басқарушы басшы компанияның жоғарғы басшылар тобына кіреді және стратегиялық шешімдерді қабылдай алады.

ҚБ қызметі басқарушы өзінің бөлімшелерімен бірге қосыла отырып стратегияны қабылдайды және іске асырады, сонымен бірге компанияның маркетингтік саясатының нарықта жүзеге асуына және оның жетістігі мен сәтсіздіктері үшін жауап береді.

Банктің ішкі құрылымы мамандану қызмет түрі бойынша және клиенттерге қызмет көрсету ерекешеліктерімен анықталады.

Жеке айырмашылықтарына қарамастан көпшілік бөлімшелері мен банк ішіндегі көмекші қызметтер мен ұйымдық негізін құрастырушылар қызметі тәжірибе дәлме-дәл келеді.

Банктің бас төрағасы:

Банктің нарықтағы стратегиялық жұмысын анықтайды, клиенттер келісім - шарттарына қол қояды, жалпы бизнес - жоспарын бекітеді, қоғаммен байланыс қоғамдастық қатынасын дамытады, қоғаммен байланыс желілерімен жұмыс істейді және банкті халықаралық қоғаммен байланыс бизнесінде таныстырады.

Басшылар кеңесі: жетелейді, кейіптейді және банктің жалпы стратегиясын іске асырады, негізгі дәрежесін дамытады және клиенттерге қызмет көрсетуде артықшылықтарын іздейді.

Бұл бөлім негізі дамыту жағынан жаңа клиенттерді маркетингтік зерттеулер іске асырады, және арнайы «фирмалық әдісі» бойынша жаңа клиенттерді іздестіру жолымен айналысады.

Бөлім құрамына негізінен көп жағдайда «жедел бригада» менеджерлері кіреді, потенциялды клиенттерді тез қабылдау қабілеттілігін арттырады және жобаны презентация кештерін және банк мүмкіншіліктерін тиімді өткізеді.

Сонымен қатар бұл бөлім шығармашылық жетілдіруді, ұйымдар ұсыныстары мен стандартты емес өткізулерді және қоғаммен байланыс акциялары мен оқиғаларын дайындайды.

Баспасөз қызметі БАҚ-пен қарым-қатынасының барлық спектрлерін дамытады, жалпы айтқанда: қоғамдық-саяси, іскерлік, мамандырылған, кәсіби, электронды (интернет-басылым) бағыттарын. Банктердің көпшілігі журналистермен достастық арнайы жинақталған жеке байланысты қолдайды, қоғаммен байланыс кештеріне жүйелі түрде шақыратын, құрамына баспа - турларды қосатын, үнемі құттықтайтын және бірінші кезекте дағдарыс жағдай туралы ақпараттар бермейтін және т. б. Қоғаммен байланыс бағдарлама бөлімі - бағдарламаның ұзақ уақыт бойы қызмет көрсетуін, әсіресе маңызды клиенттер үшін және ұзақ мерзімді болып табылатын абоненттік қызмет көрсетулерін дамытады.

Бұл бөлім тендерлік жарыстарда ұсыныстарды белсенді түрде жетілдірудің арқасында өздеріне халық назарын аудартады. Халықаралық байланыс бөлімі маманы шетел клиенттерін іздестіру жолында және серіктестіктер қатысатын, халықаралық желілерімен трансұлттық компанияларын қоғаммен байланыс көлемінде дамытуда.

Бөлімнің көптеген қызметкерлері еркін түрде шетел тілдерінде сөйлей алады, кәсіби дайындықтан және шетелде стажировкалардан өткен және солардың жігерлерінің арқасында банк шетел клиенттеріне халықаралық стандартқа сәйкес есеп түрлерінде қызмет көрсете алады.

Ақпараттық - талдау және мониторинг қызметі (ірі агентстваларға өзіндік зерттеу орталық түрінде қызмет көрсете алады) материалдарды мұқият түрде бақылайды, (БАҚ пайда болған қоғаммен байланыс оқиғасына дейінгі және олардан кейінгі оқиғалардың медиа-мониторинг нәтижелері негізінде) қоғаммен байланыс оқиғаларына дейінгі және олардан кейінгі БАҚ пайда болған материалдарды мұқият түрде бақылайды және бұл бөлім медиа-мониторинг нәтижелері негізінде өткізілетін баспасөз - досье мен талдау анықталамаларына дайындалуда.

Бұл қызметтің қызметкерлері жаңа ақпараттардың БАҚ пайда болуын үнемі қадағалап отырады және БАҚ пен аудиторияны ақпараттар негізімен толтырады.

Қаржылық қызмет экономиканың тиімділігі мен қоғаммен байланыс бағдарламасының тиімділігін анықтайды сонымен қатар, банк жүйесіндегі қоғаммен байланыс - қатынас стратегиясының бір элементі болып табылады, қоғам мен байланыс, сонымен қатар клиенттен бюджетке түскен ақшаның мүмкіншілігін есептейді. Негізі қоғаммен байланысқа - шеберлік пен қоғам мен пайдалы қарым-қатынас орнатуды жатқызуға болады.

Қоғаммен байланыс сонымен қатар өзіне өнім туралы толық ақпарат пен банк қызметінің барлық субьектілерінің (мақсатты аудиториялар, мемлекеттік билік органдары және БАҚ) мән-жайын талдау, мүмкіндігінше керітартпа немесе банк қызметіндегі басқа субьектілерін бақылауды қосады. Бұл қызмет сонымен қатар банк қызметкерлерімен сыртқы ортаға да бағытталған.

Банк бизнесінің әлеуметтік ролдеріне түсінік беретін болсақ - бұл қоғаммен байланыстың тағы бір мәселесі, бұл банк сияқты қоғам алдындағы жауапкершілігі ме оның қызметінің іске асуын өз міндетіне жүктейді.

Банктің тағы бір мәселесі - әлеуметтік міндеттерді орындау болып табылады. Қазіргі тәжірибедегі қызметінің бір бағытының болжамын қолдау мәселесін шешу, өз қызметкерлерінің ынталарын дамыту (банк ішіндегі қатынасы), жастар мәселесін шешу (білім), тұрмысы төмен отбасыларын қолдау (қайырымдылық) т. б. .

Осындай бейнемен, халыққа деген адамгершілікті қатынасты көруге болады және өзінің қоғамдық пікірге әсері, банк жұмысының нәтижесінен және оның жарнамалары мен қайырымдылық қорларынан көруге болады.

Осы салалар бойынша банк өз кезегінде кештерді жоспарлау мүмкіншілігіне ие және болашақта қоғамдық пікірге ықпал ете алады.

Байланыс стратегиясының келесі элементін жарнама құрайды. Жарнаманың түрлері мен құралдары алуан түрлі, сондықтан банк қызметкерлері жарнамаға кеткен үлкен шығынымен, жарнаманың автоматты тиімділігін кең түрде қамтуы мен аудиторияға ықпал ету дәрежесі мен нақты алға қойылған мақсаттың жетіскендігін қамтамасыз ете алмайтынын түсінді.

Негізгі жарнаманың саясаты - банк мекемесіндегі барлық қызмет жиынтығын, жаңа нарықты жаулап алу бір мақсатта жүргізілілетінін, қызметінің өткізу көлемін нәтижесінде ұлғайтуын, банк дәрежесін көтеруін және нәтижесінде ұзақ мерзімді және қысқа мерзімді мақсаттың еріксіз орындалуына әкелуін көрсету.

Банк жарнама саясатының мақсаты - нарықта жаңа қызмет орнату болып табылады, сонымен қатар, жаңа нарықты қамту, іс жүзінде білімді ұлғайту және мүмкіншіліктері бар тұтынушыларға банк туралы және соларға ұсынылған қызмет түрлерін таңдауға, сұранысты белсендетуге, банктердің арасында формальді емес байланысты құру және олардың тұрақты клиенттерімен ақпарат алмастыруы туралы шарт бекіту, кей жағдайда клиенттерге немесе басқа мекемелер аспектілеріне бағаға өзгерістер енгізуі туралы ақпарат беру.

Банк жарнаманы газеттермен журналдарға, радио, теледидарға және қала жарнаманың басқа да түрлеріне береді.

Мысалы: жарнама тақталарына суреттер мен жарықтың көмегімен, пошта арқылы жарнама-адрес арқылы немесе адрессіз, пресс-релиздер түрінде, сонымен қатар басқа да дәстүрлі емес жарнама түрлері бойынша.

Теледидардағы жарнама - сәтті тіркесімін бейнелеп, даусы мен қимыл, іс-әрекетті көрсетеді.

Мысалы: «ЦентрКредит» жарнамасын алатын болсақ, өте жарамды және аудиторияны кең түрде қамтиды.

Сыртқы жарнама - иілгіштік сияқты дәрежеге ие, байланыстың қайталану жиілігі жоғары, орташа құнды, бәсеке әлсіз.

Жарнама жинақы түрде ғана іске асқанда тиімді және мақсатының бағыты бірнеше рет нақты көрсетілуінде.

Жарнаманың тиімділігін көтеру үшін - жарнама компанияларының жоспарларын жетелдіру керек, сонымен қатар банктің маркетингтік стратегиясын ескерген жөн және мүмкіндіктерінше жарнама агенттерінің мамандарын өздеріне тарту қажет.

Қазіргі кезде мемлекетімізде шетелдік тәжірибе бойынша банк қызметіндегі жарнаманың экономикалық тиімділігін анықтау, жарнаманы қолдану нәтижесінде алынған табысының барлығын және оның орындалуына байланысты салыстыруға негізделген.

Сонымен осы тәсіл бойынша салыстыруға қосымша айналымы анықталады. Жарнама кештерін өткізу нәтижесінде алынған табыс кейінірек есептелінеді, қосымша айналымының есептелінген жиынтығынан жарнаманың экономикалық тиімділігі бөлінеді қосымша іске асыру жөніндегі жұмыс жиынтығы мен жарнама кеткен шығыннан көруге болады.

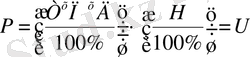

Есептеу келесі формула бойынша анықталады:

Формула

Бұл жерде:

Р - жарнаманың экономикалық тиімділігі; тнг;

Т - жарнамаға дейінгі кезеңдегі орташа күндік айналымы, тнг,

П - қосымша өсу, банк қызметі туралы орташа күндік айналымы, тнг;

Д - жарнамадан кейінгі кезеңдегі жарнама сағатын, күнін есептеу.

Н - сауда бағасы %;

U - жарнамаға кеткен шығын тнг;

клиенттен бюджетке түскен ақшаның мүмкіншілігін есептейді.

Аударма қызметі өз уақтылы және қоғаммен байланыс документтерінің халықаралық стандартқа сәйкес сапалаы есеп беру жұмысы мен қамтамасыз етеді.

«Казкоммерцбанкінде» бұдан басқа топ адамдары стратегиялық жоспарлау бойынша жұмыс істейді, негізгі бұлардың міндеті нарықты, клиенттерді қарастыру, сонымен қатар нарық ақпараттарын жалпылау болып табылады. Содан басқа формальді емес құрылымдар жұмыс істейді. Бұлар әр 3 ай сайын жиналып, пікірлерімен бөліседі, нарыққа өлшеу жасайды, науқаншылықты талдайды, клиенттерді сегменттейді. «Казкоммерцбанкінде» банктің орташа клиенті деген түсінік бар.

1. 2. Банк фирмалық стильінің құрылымы.

«Казкоммерцбанк» басқару мүшесінің төрағасы Айдар Ахметовтың жеке бір сұхбатында мынандай бір сұрақ қойылған болатын: «Сіз Казкоммерцбанктің бәсекелестік артықшылығын қалай анықтай алар едеңіз?» Ол мынандай жауап берген болатын: «Біріншіден - бұл брэнд, екіншіден - қызметкер, үшіншіден жүйе, сонымен қатар ақпараттқ емес банк құрылымы мен процедуралары.

Сонымен бірге - маркетинг көзқарас жағынан дұрыс ұстаным. Басты бейне, бұл жерде - өнімді дұрыс таңдау мен клиенттер қажеттілігін дұрыс анықтау болып табылады және кейде ұсыныс сұранысты туғызуы керек» деген болатын.

Фирмалық стиль - компания үшін ең маңызды, өзін теңестіру үшін ғана емес, сонымен қатар оның позитивті имиджін құру және нарықта компанияның бәсекелесу қабілеттілігін көтеру үшін қажет.

Бірінші орында имидж байламы орналасады - паблисити, абырой. Нақты айтқанда солай болуы тиіс.

Екіншіден - жоғарғы бәсеке нарық жағдайында бірте-бірте банктік қызмет ассортименті мен құралдарға қаржы болу шарты мен қызмет көрсету жылдамдығы нивелирленеді. Бұл жалпы барлық қатынаста бар түсінік.

Үшіншіден - мүмкіншілігі бар клиентке қиындау соғады, қандай банкпен жұмыс істеу керек екендігін таңдауға. Бірақ банк өзіне атау бермей, клиент назарын аудартуы қиын. Бұл жерде қаржы саласында позитивті имиджінің қалыптасуында қажеттілік артықшылығы туындайды, жоғарыда айтылғандай. Бір сөзбен айтақанда, банктің жақсы атауы болмаса, банк имиджі қалыптаспайды. Негізі айтатын болсақ бұл жерде ең маңызды «сервис» қатынас болып табылады.

Негізінен бұл жоғары дәрежедегі банктерге қатысты көптеген коммерциялық құрылымдарға қарағанда адам әйгілі емес өндірушілердің, бірақ ол ешқашанда білмейтін банкке ақшасын салмайды.

- Компанияның фирмалық стильін құрудағы алғашқы қадамы - ол нарықты мұқият талдауы тиіс, бәсекелес ортасында нақты компанияның арнаулы аудиторияларын анықтауы қажет.

Екінші қадамы - компанияның философиясын жетілдіру кезеңі, негізгі жағдайы компания тұжырымдамасына кредо кіреді (көбінесе кредоның қайнар көздері «сапа», «сенімділік», «компетенция», «мақтаныш», «күтім») сонымен қатар мөлшерлер, көзқарас пікір, ереже, этикалық қатынасты орналастырушылар және фирма қызметкерінің күнделікті қызметін анықтау мен реттеу кіреді.

Үшінші қадамы - фирмалық стильді қалыптастырудағы барлық ақпараттық жүйелер, маркетингтік зерттеу кезінде алынған ақпараттар мен компанияның негізгі документтерін жетілдіру керек. Осыған жиналынған ақпараттар мен корпоративті ойды тұжырымдау және осы ойдың компания логотипінде іске асыру керек және көбірек пайдалы жобаны детальдендіру компанияның фирмалық стильінің тұжырымдамасы жетілдірілгеннен кейінгі оның негізгі элементтері: логотип, фирмалық блок, фирмалық түсі, әріптері кіреді және келесі кезеңге кірісуге болады, дизайн іскерлік документтерді жетілдіру кезеңіне, ғимараттың сыртқы дизайн, офистік жайының ішкі безендіруіне, сауда нүктесі, компания автомобиліне.

Осымен бірінші фирмалық стильінің қалыптасу, кезеңі аяқталады. Сонымен қатар екінші кезеңі басталады бұл жерде басты мақсат - құрылған имиджді қолдау, оны жаңарту және қажет болса түзету керек. Бұл жерде негізгі құралдар ретінде-полиграфиялық, базарлық және фирманың сыйлық қоры болып табылады. Компанияның жекеменшік қызметкерлірінің күшімен оларды жеке құруға әрекет жасауға болады. Көптеген дизайнерлік бюроларға тапсырыстар сыйдыруға баспаханаларға немесе фирмаларға. Бірінші немесе екінші түрді таңдаған кезде тапсырыс берушілер тәуекелденеді нәтижесінде тең келмей қалуына, түр бойынша сәйкестілік келмей қалуына және коллекцияның ассортименттік гаммасында элементтердің бірікпей терілуіне, сапа бойынша алуан түрлі орындалуына және дизайнерлік безендірілуіне.

Фирмалық коллекция әдетте өзіне әртүрлі кең атаулы бұйымдардың спектрлерін қосады. Бұл жерде еске салатын нәрсе қазіргі жағдайда баға бойынша жүреді (промо, бизнес -базарлық, эксклюзивті сыйлық) сонымен қатар мақсатты аудиторияның түрі бойынша (мысалы, жұмыскерлер, орта буындағы менеджерлер, топ-менеджерлері) . Ассортименттік қатарды қайта жасау керек, әр дәрежедегі үлгілерді таңдап алу керек, барлық бағыт нақты белгіленген стильде болуы тиіс және оның элементтері бір-бірімен сәйкестелініп, бірыңғай ансамбль құрулары тиіс.

Базарлық өнім - алаң және фирманың креативті бөлімінің қиялы толық бір шамаға бұрылуы мүмкін.

Ол «Sales Promotion» де жарнама сапасы бұрылуы ретінде қолданылады. Қоғаммен байланыстың және имидждің жарнаманың тиімді құралы - зажигалкалар, қаламсаптар, қол шатырлар болып табылады.

Басты дәрежесінің бірі құралы - базарлық - оларды көпшілікке жаю оңай, содан басқа іздеуді талап етпейді немесе ерекше ақпараттық себеп ол жасанды құру, серіктестіктерге сыйға тарту үшін және потенциялды клиентке немесе компания қызметкерлеріне фирмалық символымен сыйға тартуға болады.

Басқалардың аса маңызды ерекшелігі, фирмалық белгімен белгіленген сый, компания туралы көпке дейін есте сақталынады, одан басқа мақсатты аудиторияның назарына ілігеді.

Фирмалық іскерлік баспахана шығарылымдары кейінгі кезде корпоративті имиджінің құрылуы үлкен себебін тигізіп отыр. Әдетте фирмалық баспахана компания туралы ақпарат таратудың ең басты қайнар көзі. Біріншіден ең күшті, ең тұрақты ретінде әсер береді, сондықтан бұл өте маңызды. Баспаханалық коллекция (күнделіктер, апталықтар, блокноттар, телефон кітапшалары, визиткалар және т. б. ), сонымен қатар пайда күнделікті іске асырады және имидждің қызметте кең көлемде пайдалану үшін керек және қажет.

Компанияны пайдалы қоғамға таныстыру үшін негізігінен ең бастысы баспахананы безендіру аспектілерімен қамтамасыз ету керек. Негізгі назар аударатын мәселе ол дизайн түрлерін таңдауда (теңестірілген кезде үйлесімділік болуы қажет, және кәсіби шеберлікпен оырндап таң қалдыруы тиіс) сонымен қатар қағаз түрлеріне (сыртқы түріне, барлық қағаздарға, бұл жерде өнегелі түсін бұйымға әсер етуі мүмкін) түріне және мор түріне (бұл жерде пішіммен анықталынып алуы қажет және бояу сапасы мен морге бөлінеді) .

Сыртқы түрі басты назарды аударттырады, сол үшін фирмалық сызық баспахананың өзіне назар аудартатындай болуы үшін талаптануы керек және бір ойды сана-сезімге сендірту.

1. 3. Корпорациялық мәдениет - компанияны басқарудың тиімді құралы.

Корпоративті мәдениет - бастықтың ұйым мақсатын, (дамытудан басталады) міндеттері мен мәселерін дамытудан басталады. Корпорация дегеніміз - кәсіпкерлік қызметті ұйымдастырудағы дамыған елдерде кеңінен таралған нысаны. Бұл түсініктер жалпы философиямен бірігеді, негізінен компанияның ұйымдық құрылымын дамытады.

Бастықтың міндетіне - жаңа қызметкерлерді корпорация мақсатымен таныстыру, жеке міндеттерімен, құқығымен және ұйым жұмысын атқарудағы міндеттерімен таныстыру қажет.

Ұйым заңы өзіне ұйымдық құндылықтарын кіргізеді:

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz