Бухгалтерлік есеп сапасын бақылаудағы аудиторлық қызметтің дамуы: Қазақстан тәжірибесі

Бухгалтерлік есептілік сапасын бақылаудың негізгі

аспектісі ретінде аудиторлық қызметті дамыту

Аудит - кәсіпорындардың, фирмалардың, ұйымдардың, мекемелердің, бірлестіктер мен акционерлік қоғамдардың қаржылық-шаруашылық қызметтеріне білікті талдау жасау.

1) жүйенің басқару элементтерін тексеру;

2) қорғанышқа қатысы бар маңызды оқиғаларды табу және тіркеу мүмкіндігі.

Операциялық жүйенің қорғаныш жүйесі осы қимылды орындаған процесті тіркеу үшін қорғаныштың ұқсастырғышын қолданады. Экономикалық субъектілердің бухгалтерлік есебін, төлеу-есептесу құжаттамаларын, салық декларациялары мен басқа да қаржылық міндеттемелерін, сонымен қатар қаржылық есепті жасау бойынша, бухгалтерлік есепті жүргізу және есепке қою бойынша ұсыныстарды жасайтын; активтермен пассивтерге бағалау жасап, сондай-ақ қаржылық, салықтық, банкілік және басқада шаруашылық заңнамалар негізінде тәуелсіз түрде ведомстводан тыс шарттық негізде жүзеге асыру бойынша жұмыс істейтін аудиторлардың кәсіпкерлік қызмет түрі. Бұдан басқа, аудитор кәсіпорынға олардың салық органдары мен төрелік соттарда мүдделерін қорғау бойынша көмек көрсетуі мүмкін.

Аудитор-аудиторлық, ұйымның қызметкері. Біліктілік комиссиясы аттестаттаған, «аудитор» біліктілігін беру туралы біліктілік куәлігін алған жеке тұлға. Аудитор бір аудиторлық ұйымға ғана қатысушы бола алады.

Аудиторлық ұйым-Шарттық негізде кәсіпорындармен жылдық бухгалтерлік есепті қуаттау мен тексеруді жүзеге асыратын тәуелсіз бақылаушы-ревизиялық ұйым. Тексеру барысында аудиторлық фирма: бухгалтерлік есептің жағдайын және оның ұсынылатын талаптарға сәйкес болуын, қаржылық-шаруашылық мәселелер бойынша қолданыстағы заңнамаларды, құрылтайшылық және басқа құжаттардың ережелерін, бухгалтерлік есеп мәліметтерінің нақты жағдайға сәйкес келуін сақтауға бақылау жасап, төлеу-есептесу құжаттамаларын, салық декларациялары мен басқа да қаржылық міндеттемелерді тексеруді жүзеге асырады.

Аудиторлық қызмет - шаруашылық жүргізуші субъектілердің бухгалтерлік есептемесі мен басқа да құжаттарын жасалған қаржы және шаруашылық операцияларының дұрыс болуы және қолданыстағы заңдарға сай келуі түрғысынан баға беру мақсатымен аудиторлар мен аудиторлық ұйымдардың тәуелсіз тексеруі. Меншік иелерінің мүдделерін қорғауға, кәсіпорындарға көмек көрсетуге, олардың бюджетпен дұрыс есеп айырысуына, қызметінің тиімділігін арттыруына жәрдемдесуге бағытталған. Аудиторлық және ілеспелі қызметтің негізгі түрлері:

- Қаржылық есептің дұрыстығы.

- Арнайы тағайындалған аудит, шолу және аудиторлық тұрғыдағы келісілген процедуралар.

- Салықтық аудит есебі.

- Қаржылық-шаруашылық қызметтің кейбір аспектілерін аудиторлық тексеру.

- Есептілікті дайындау және тапсыруды қоса бухгалтерлік алып жүру.

- Бухгалтерлік есеп жүргізу және қаржылық есепті қалпына келтіру.

- Салық салу және бухгалтерлік есеп жүргізу мәселесі бойынша кеңес беру.

- Құжатайналым технологиясын істеуді қоса бухгалтерлік бөлімшелер жұмысы процесін ұйымдастыру және әдістемелік ұсыныстар беру.

- Табиғи монополия субъектілеріне қаржылық экспертиза жасау.

- Мүмкіндігі бар инвестор үшін кәсіпорын жағдайына анализ, қаржылық анализ жасау.

- Қаржылық есеп бойынша халықаралық және ұлттық стандартқа сай есеп жүргізу саясатын іске асыру, әзірлеме жасау, консалтингтік және басқа да ілеспелі аудит қызметі.

Ілеспелі аудит қызметтері. Салық есебінің аудиті (салықтық аудит)

Салықтық аудиттің объектісі экономикалық субъектінің бухгалтерлік және салықтық есебі болып табылады, сонымен қатар салықтық регистрлар, келісім - шарттар және басқа құжаттар.

- Салықтық аудит 3 негізгі мақсатты көздейді:

- Төленуге тиісті салық мөлшерін есептеудің дұрыстығын анықтау:

- Салық және жинау бойынша заң актілерін бұзуға байланысты айыппұл санкциясы мен талап қою мүмкіндігін ескерту;

- Клиенттер басшылығына мекеме - клиентке салық салуды әрі қарай ұтымды жүргізудің ақпаратын ұсыну;

- Салықтық аудитті жүргізу кезінде келесі мақсат іске асырылады:

- Салықтық аудит міндеттемесінің есептелінген және төленетін салық заңы нормаларына сәйкестігі;

- Салықсалудың ұтымдылығын арттыру және жоспарлау;

- Қаржылық - шаруашылық қызметті іске асыру кезеңіндегі салықсалу мәселесін диагностикалау;

- Салық төлемдерін есептеу методикасына анализ жасау және бірлескен құрылым мен контрагенттермен құқылық қатынасын ескере отырып салықты жеңілдетуді пайдалану;

- Декларация құрастырудың және клиенттің төленетін салықтың барлық немесе жекелеген түрлерін есептеудегі дұрыстығын тексеру. Осы жағдайда салықтық аудит кезіңде бағаланады:

- Экономикалық субъектінің салықтық есеп жүргізуінің құжаттар және ҚР-ғы салықтық есеп құрастыру мен салықтық есептеуді жүргізуді реттейтін тәртіптің нормативтік актілеріне сәйкестігі;

- Экономикалық субъектінің салықтық есебінің бастапқы есеп алу көрсеткіштеріне және аудиторлық ұйымының тексеру барысындағы субъект қызметі туралы мәліметтеріне сәйкестігі;

- Салықтық есептеуде табылған бұрмалаушылықтың қаржылық зардабы және оны жоюдың жолдары;

- Субъект қолданған салықтық есепке алу методикасына өзгерістер енгізу кажеттігі.

Аудиторлық қызмет көрсетудің ұйымдастыру формалары: Аудиторлық қызмет көрсетудің ұйымдастыру формалары “Аудиторлық қызмет көрсету” ұғымына Республикалық және территоиялық аудиторлар палаталары, аудиторлық фирмалар мен тәуелсіз аудиторлар кіреді. ҚР “Аудиторлық қызмет туралы” заңға сәйкес Республикалық аудиторлар палатасы тәуелсіз “бейүкіметтік”, қоғамдық, коммерциялық кәсіби, өзін-өзі басқаратын және өзін-өзі қаржыландыру ұйым болып табылады. Аудиторлар палатасы аудиторларды, аудиторлық ұйымдарды ерікті негізде біріктіреді және мүшелік жарналар мен Қазақстан Республикасының заңдарында тайым салынбаған өзге де көздер есебінен қаржыландырылады.

Дудиторлық ұйымның құрамындағы аудитордың саны кемінде екі адамнан құралуға тиіс. Оның жарғылық капиталында аудиторларға және аудиторлық ұйымдарға тиесілі үлес кенінде 51% болуға тиіс.

Аудиторлардың республикалық және территориялық палаталары аудит процедурасын біріздендіруге, жетілдіруге және дамытуға үлестерін қосу керек. Алудит, бухгалтерлік есеп және экономикалық талдау салаларындағы стандарттар мен ұсыныстарды сараптаумен қатар олар аудиторлық фирмалар мен аудиторлардың қызметтерін үйлеслестіру функциясын орындайды, олардың қоғамдық этикалық нормаларын анықтайды, аудиторлардың біліктілігін арттыру, аудиторлық қызметтің нарығын зерделеу, аудиторлық фирмалармен құжаттармен қамтамасыз ету, оларға аудиторлық істі ұйымдаструда кеңесберушілік- әдістік көмек көрсету бойынша шараларды қарастырады.

Нарықтық экономикаға көшу барысында аудиторлық қызметтерді құрдың қарқынын жеделдетіп, олардың жұмыс әдістерін жетілдіру аса маңызды. Бұл өндіріс пен шаруашылық жүргізуші субьектілер қызметін басқарудың көптеген салаларында шешудегі дәрменсіздіктерді жылдам еңсеруге мүмкіндік береді.

Қазақстан Республикасында аудиттік пайда болуы мен қалыптасуы Қаржы министрлігінің БТБ (Бақылау-тексерубасқармасы) жанына шаруашылық есептегі тексеруші топ ұйымдастырылған 1989 жылдан басталады. Содан кейін оның негізінде 1990 жылдың 15-ші ақпанындағы ҚазССР Министрлер Кеңесінің №60 қаулысына сәйкес республиканың Қаржы министрлігіне қарасты аумақтық бөлімдерімен “Қазақстанаудит” атты шаруашылықесептегі аудиторлық орталық құрылды. 1992 жылдан бұл кәсіпорын жеке меншіктің барлық ұймдарғы аудиторлық қызмет көрсететін аса ірі дербес акционерлік компания айналды.

1993 жылдың 18-ші қазанда Жоғарғы Кеңес “Қазақстан Республикасындағы аудиторлық қызмет туралы”бірінші заңын қабылдады, ал 1994 жылдың 6-шы мамырында елдегі аудиторлардың 1 съезінде аудиторлар палатасының Жарғысы тіркеуден өтті. Қазіргі уақытта елімізде 100-ден астам аудиторлық фирмалар мен 3000-нан астам маман жұмыс істейтін тәуелсіз жеке кәсіпорындар әрекет етеді. Келешекте аудиторлық істің мамандарына деген қажеттілік арта түседі. Аудиторлардың Республикалық Палатасынаң есебі бойынша еліміздегі аудиторлық қызметпен айналысатын қызметкерлерлердің саны шамамен 30 мыңдай адамды құрауы керек. Нарықтық өзара қарым-қатынасқа сәйкесетін нормативті-құқықтық актілерді әзірлеп қабылдау-аудиторлық істің келешекте дамуы дұрыс анықтауға және біздің елімізге аса ірі халықаралықаудиторлық компаниялардың көптеп келуіне ықпалын тигізеді

Бүгінгі таңда Елбасы Қазақстанның әлемдегі бәсекеге барынша қабілетті 50 елдің қатарына кіру жөнінде қойған мәселелері шеңберінде Қазақстан экономикасының бәсекеге қабілеттілігін қамтамасыз ету қажеттілігі көбірек маңызға ие болуда. Белгіленген стратегияны іске асыру үшін экономиканың нақты секторының халықаралық қаржылық есептілік және аудит стандарттарына тездетіп өтуді қамтамасыз ету үшін қажет шаралар қабылдануда. Қазіргі таңда «Қазақстан Республикасының кейбір заңнамалық актілеріне өзгерістер мен толықтырулар енгізу туралы» Қазақстан Республикасының Заңы қабылданды, оған сәйкес аудиторлық қызмет халықаралық аудит стандарттарына сәйкес жүзеге асырылады. Отандық және әлемдік тәжірибе көрсеткеніндей, аудиторлық қызметтерге мұқтаждық мынадай жағдайларға байланысты туындады:

- осы ақпаратты пайдаланушылармен (меншік иелерімен, инвесторлармен, кредит берушілермен) жанжал болған жағдайда әкімшілік тарапынан дәйексіз ақпарат беру мүмкіндігімен;

- қабылданған шешімдер салдарларының ақпарат сапасына байланыстылығымен;

- ақпаратты тексеру үшін арнайы білімнің болуы қажеттілігімен;

- ақпаратты пайдаланушылардың ақпарат сапасын бағалау үшін оның көздеріне қол жетімділігінің ішінара болмауымен.

Барлық осы алғышарттар тиісті дайындығы, біліктілігі, тәжірибесі және осындай қызмет түрлерін көрсетуге рұқсаты бар тәуелсіз сарапшылар қызметтеріне қоғам мұқтажының пайда болуына алып келді. Бұл, расталған ақпараттың болуы барлық мүдделі нарыққа қатысушылардың жұмыс істеу тиімділігін арттыруға және түрлі экономикалық шешімдер салдарларын бағалауға және болжамдауға мүмкіндік беретінімен байланысты.

Аудит Қазақстанда 80-жылдардың соңында пайда болды, дәл сол уақытта аудиторлық ұйымдар өздерінің алғашқы қадамдарын жасады. Және 1993 жылы аудит «Аудиторлық қызмет туралы» бірінші Заңның қабылдануымен өзінің дүниеге келуін ресми түрде бекітті. Осы уақыт ішінде аудит қаржы нарығы саласында өзінің лайықты орнын тапты, аудит институты ретінде өзінің өмір сүру құқығын дәлелдеді.

Қазіргі уақытта аудиторлық қызметті реттеудің жеткілікті тұтас жүйесі қалыптасты, ол 2006 жылғы 5 мамырда қабылданған өзгерістерімен «Аудиторлық қызмет туралы» 1998 жылғы 20 қарашадағы ҚР Заңын (бұдан әрі - Заң), «Аудиторлық ұйымдардың азаматтық-құқықтық жауапкершiлiгін мiндеттi сақтандыру туралы» Қазақстан Республикасының 2003 жылғы 13 маусымдағы Заңын қоса алғанда бірқатар нормативтік құқықтық актілерді, сондай-ақ ҚР Қаржы министрінің Бұйрығымен бекітілген нормативтік құқықтық актілерді қамтыды. Алайда, осыған қарамастан, аудиторлық кәсіпті жетілдіру өзекті мәселелердің бірі болып қалады.

Шаруашылық жүргізудің қазіргі жағдайында аудит тапсырыс берушілеріне бухгалтерлік есептіліктің сенімділігін растайтын ресми аудиторлық қорытынды емес, сапалы аудит қажет. Сондықтан, аудиторлық ұйымдардың жұмыс сапасын бақылау туралы мәселе төтенше маңызды.

Осыған байланысты, Концепцияның орта мерзімді перспективаға бағыт алуы аудиторлық қызметтер сапасын бақылауды күшейтуге қатысты және осы үшін негізгі күш білікті аудитті дамытуға жұмсалады.

Заңда аудит сапасын және аудиторлық мамандыққа қоғамдық сенімділікті арттыруға бағытталған шаралар кешені көзделген. Ең алдымен, аудитор мамандығын нығайту, оның өзін-өзі реттеуін дамыту, сондай-ақ аудиторлардың кәсіби біліктілігін арттыру туралы сөз болып отыр.

Жоғарыда көрсетілген мәселелерді іске асыру шеңберінде негізгі назар аудиторларды дайындауға, оларды аттестаттауға және біліктілігін арттыруға, бірінші кезекте, білікті аудитормен расталуы тиіс қаржылық ақпаратты пайдаланушылар мүдделерін қорғауға, сондай-ақ аудит институтының жұмыс істеу негіздерін реттеуге аударылатын болады.

Аудиторлық мамандықты өздігінен реттеуді дамыту қазіргі таңда кәсіби қоғамдастықта белсенді талқылануда. Олар арқылы аудиторлық қызмет сапасына бақылау жүргізілетін өзін өзі реттейтін ұйымдарды нығайту және күшейту туралы мәселе қойылуда. Бірнеше кәсіби ұйымдар құру қажеттілігі туындайды, бұл, мәні жағынан, аудиторлық нарықты одан әрі дамыту үшін иінтірек болады.

Кәсіби ұйымдардың ұйымдар қызметіндегі маңызды нәрсе кәсіби қауымдастықты және қоғамды тұтастай алғанда толғандыратын мәселелер болуы тиіс: корпорациялық басқару, салық салу, халықаралық қаржылық есептілік және аудит стандарттарына тиімді көшу жағдайы. Және осының барлығы өзін-өзі реттейтін кәсіби ұйымдар қызметінің саласына жатқызылуы тиіс. Осы үшін Заңда көптеген кәсіби аудиторлық ұйымдар құру көзделген, олар қолайлы бәсекелес ортаны құрады, бұл, өз кезегінде, кәсіпқойлықтың пропорциялық жағынан өсуіне және аудиторлық қызметтер сапасын арттыруға септігін тигізетін болады.

Аудитор мамандығын дамыту қоғамдық мүдделерге жауап беруі тиіс, онда бұрыш басына тікелей пайдаланушы мүддесін қою қажет және осы мақсатпен аудиторлардың өздерінің мүдделері шегінде оны жабық кеңістікте дамыту мүмкіндігін алып тастау қажет. Аудитор пайдаланушы алып жатқан ақпаратқа сенімді болу үшін жұмыс істейді. Бұл, былайша айтқанда, оның құқығын қорғау, кепілдік беру. Ал өз азаматтары құқығының сақталуына кепілдік беру - мемлекеттің нақты өлшемдер мен ережелерді анықтауы тиіс функциясының дәлі өзі. Егер кәсіби ұйымдар аудиторлардың кәсіби деңгейін тексерсе және жетілдірсе, онда мемлекет олардың заң нормалары мен жалпы ережелерді сақтауына жауапты. Мемлекеттік қадағалау осы үшін де қажет.

Бұл мәселенің жеткілікті үлкен мәні Қазақстан үшін ғана бар емес, ол әлемнің көптеген жетекші елдерінде маңызды түрде теориялық та, практикалық та жағынан дамыды. Аудиторлық тексеру нәтижелері көптеген экономикалық шешімдер негізі болып табылғандықтан, аудиторлық қызмет барлық елдерде жеткілікті дәрежеде қатаң реттеледі. Жақында АҚШ-та болған оқиғалар көрсеткендей, аудиторлық ұйымдардың қызметіне қатысты мемлекет тарапынан жеткіліксіз бақылау қор нарығының күйзелуіне әкеп соқтыра жаздады және бірқатар жетекші американ компанияларының акционерлеріне миллиардтаған залал келтірді.

Аудит жүйесін жетілдіру үшін орта мерзімді перспективаға арналған негізгі бағыттар:

- орта және жоғары оқу орындарының оқу бағдарламаларына ХАС оқытуды енгізу және оларды тәжірибеде пайдалану білу;

- кәсіби аудиторлық ұйымдармен аккредиттелген практикадан өтетін аудиторлардың біліктілігін арттыру жүйесін дамыту және жетілдіру;

- аудиторлық қызмет мәселелері бойынша заңнаманың сақталуын мемлекеттік қадағалаудың тиімді жүйесі.

Сондай-ақ, бұқаралық ақпарат құралдары арқылы хабарлай отырып, брифингтер, «дөңгелек үстелдер» өткізу арқылы аудиторлық мамандықтың мәртебесін арттыру жөнінде жұмыс жүргізу қажет. Ұқсас іс-шаралар жастарды қызықтыруға тартуға мүмкіндік береді, себебі қазіргі уақытта аудиторлық қызметтерді талап дүркін-дүркін өсуде, бұл тиісті персоналды іріктеудің кадрлық мәселесін шешуге мүмкіндік береді.

Аудитті жетілдіру жөнінде сипатталған шаралар аудиторлық кәсіпті одан әрі үдемелі дамытуға негіз құрайды. Бұл ретте, мемлекет тарапынан салмақты көзқарас мемлекет пен аудиторлық қауымдастық өзара іс-әрекеттерінде де, аккредиттелген кәсіби аудиторлық ұйымдардың өздерінің арасындаға өзара іс-әрекеттерінде де қажет тепе-теңдік деңгейіне қол жеткізуге мүмкіндік береді, олар аудиторлық қызметті реттеу процесінетартылатын болады, бұл Қазақстан Республикасында аудиторлық мамандықты одан әрі оң дамытуға қызмет етеді.

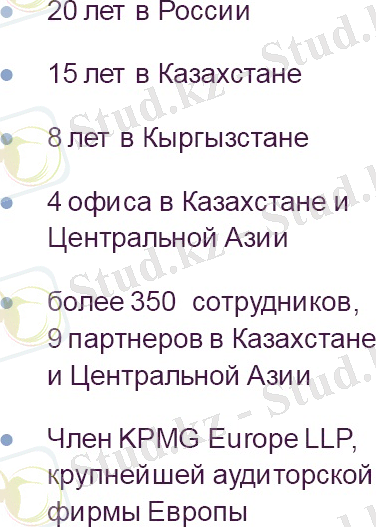

KPMG - әлемде:KPMG - аудиторлық, салықтық және консультациялық қызмет көрсететін фирмалардың халықаралық желісі. Әлемнің 150 еліндегі KPMG кеңселерінде 138 000-нан астам қызметкер жұмыс істейді.

KPMG желісінің мүше фирмалары әлем бойынша көптеген трансұлттық корпорацияларға, жеке компанияларға, сондай-ақ көптеген өңірлердегі ұлттық компанияларға кәсіби қызмет көрсетеді. KPMG қызметінің мақсаты - кәсіби білімді өз клиенттерінің, қызметкерлерінің және жалпы қоғамның мүддесіндегі нақты экономикалық пайдаға айналдыру.

ТМД-дағы Мәскеу, Санкт-Петербург, Екатеринбург, Қазан, Төменгі Новгород, Новосібір, Дондағы Ростов, Алматы, Астана, Атырау, Бішкек, Донецк, Красноярск, Львов, Ереван, Киев және Тбилиси бөлімшелерінде 3 000-нан астам маман жұмыс істейді.

KPMG - Қазақстанда:KPMG Қазақстандағы жұмысын 1996 жылы бастады. Қазақстандағы жұмысында KPMG өз фирмаларының бүкіл әлемдегі халықаралық зияткерлік капиталын пайдалана отырып, оны жергілікті мамандардың практикалық тәжірибесімен тиімді ұштастырады. Бүгінгі таңда компания Қазақстандағы кәсіби аудиторлық және консультациялық қызметтер көрсететін жетекші фирмалардың бірі болып табылады. KPMG-ның Алматы, Астана және Атыраудағы кеңселерінде 350-ден астам қызметкер жұмыс істейді.

Қазақстанда KPMG елдің көптеген банктеріне, қаржы ұйымдарына, электрэнергетикалық, кен өнеркәсібі, мұнай-газ өнеркәсібі, телекоммуникация және тағам өнеркәсібі сияқты экономиканың жетекші секторларына салық және қаржы мәселелері бойынша аудиторлық, консультациялық қызметтер көрсетеді.

Жаңа саяси және экономикалық жағдайларға байланысты бизнес әлеміндегі өзгерістермен бірге KPMG іс-әрекеті де өзгерістерге түсуде. Аудит және қолданыстағы заңнама талаптарының орындалуын тексеруді жүргізудегі дәстүрлі қызметтерімен қатар, KPMG кәсіпорындардың салалық ерекшеліктерін ескеретін кешенді қызметтер көрсету арқылы өзінің кәсіби консультант ретіндегі қызметтерін кеңейте түсті, бұл клиенттердің бәсекеге қабілеттілігін арттырудағы қажеттіліктерін неғұрлым көбірек қанағаттандырады.

Іс-әрекеттің жаңа түрлерін игеру қызметтің жаңа түрлерін әзірлеумен қатар жүргізіледі. Клиенттердің пікірлеріне құлақ асып, олардың сұрақтарын талдай білу қабілетінің арқасында KPMG халықаралық қана емес, ұлттық деңгейде де қызметтердің бұрыннан бар түрлерін үнемі жетілдіріп және жаңа түрлерін әзірлеп отырады.

Қазақстандағы KPMG 2009 жылдан KPMG Europe LLP бір бөлігі: Бұл бірігу капиталдың еуропалық капиталының өсу үстіндегі маңызына, сондай-ақ компаниялардың басым бөлігі өз акцияларын орналастыру үшін еуропалық биржаларды таңдауымен байланысты. Өз іс-әрекетінің ауқымы, қамту аясының кеңдігі және инновациялық көзқарастарының арқасында KPMG Europe LLP клиенттерінің, қызметкерлері мен өзге де мүдделі тараптардың алдына жұмыстың қосымша басымдықтарын ашады, олардың ішінде:

- шағын, орта және өте ірі жобаларды бірдей тиімді жүзеге асыруға көмектесетін білім, тәжірибе және мүмкіндіктердің ауқымды базасы;

- инновациялар - клиенттер жаңа идеялар мен көзқарастардың таусылмас ағынына қол жеткізеді;

- Europe LLP фирмалараның әр елдегі, маманданудың әр саласы мен әр облысындағы клиенттеріне тиімді көмек - бұл жаңа нарықтарға шығуға әсіресе пайдалы болуы мүмкін;

- клиенттер мүддесіне қарай қызметкерлердің кәсіби дағдыларын дамытудың тиімді бағдарламалары;

- қызметкерлердің өзге елдердегі жұмысы үшін кең мүмкіндіктер - бұл олардың тәжірибесін, дағдылары мен білімдерін байыта түседі;

- қызметкерлерді нарықтағы ең үздік нәтижелерге қол жеткізуге ынталандыру бағдарламаларының нарықтағы ең үздік шарттары;

- халықаралық мойындалған әлеуметтік бағдарламаларға қатысу, оларды жаңа деңгейге ауыстыру - бұл жергілікті бірлестіктермен жұмыста мүлдем жаңа мүмкіндіктер жасайды.

Қауымдастықтарға мүшелік: Қазақстандағы көптеген бизнес қауымдастықтардың мүшесі бола отырып, компания осы қауымдастықтардың түрлі жобаларына да қатысады, сондай-ақ осы ұйымдар өткізетін түрлі конференциялар мен шаралардың демеушісі болып табылады.

- "Қазақстан Республикасының Аудиторлар палатасы» КАҰ (кәсіби аудиторлық ұйымы) ;

- Қазақстандағы Еуропалық Бизнес Қауымдастық;

- Қазақстандағы Америкалық Сауда Палатасы;

- Қазақстан Қаржыгерлер Қауымдастығы;

- Алматы қ. Бағалаушылар палатасы;

- Казахстан Петролеум (KPA) қауымдастығы;

- Салық және инвестициялар жөніндегі халықаралық орталық;

- KAZENERGY қауымдастығы;

- Қазақстан бухгалтерлері мен бухгалтерлік ұйымдарының одағы.

Энергетика және табиғи ресурстар саласыKPMG шеңберінде компанияның бүкіл әлемдегі клиенттеріне жоғары сапалы қызмет көрсету мақсатында құрылған энергетика және табиғи ресурстар жөніндегі арнайы халықаралық топ жұмыс істейді, ол осы саладағы ауқымды жұмыс тәжірибесі бар әріптестердің халықаралық желісі болып табылады.

KPMG-де отын-энергетикалық кешен және электрэнергетика саласындағы алдыңғы қатарлы орталығы құрылған, олардың алдына отын-энергетикалық кешен және электрэнергетика компаниялары үшін кәсіби қызмет көрсетуші жетекші ұйым болу мақсаты қойылған. Саланы өте жақсы білетін және тәжірибесі мол KPMG мамандары клиенттерге айқын және негізделген көзқарасты жеткізу үшін, сондай-ақ:

- жауапты әрі объективті мамандар көмегімен мұқият тәуелсіз аудит жүргізу;

- клиенттердегі тиісті қажеттіліктердің нақты ресурстары барлығын есеп ала отырып, клиенттерге салық салу мәселелері бойынша консультация беру;

- ұйымдар үшін іскерлік басымдықтар жасауға бағытталған консультациялық қызметтер көрсету үшін бірлесе жұмыс істейді.

Қазақстан мен ТМД-дағы іс-әрекет KPMG-ның энергетика саласындағы әлемдік тәжірибесінің ажырамас бөлігі болып табылады. Әлемдегі өзгерістер мен халықаралық іскерлік ортаның қазақстандық өнеркәсіпке деген қызығушылығының арта түсуіне байланысты Қазақстандағы KPMG өз міндеті ретінде нақты бір саладағы нақты бір жұмыс тәжірибесін иеленуді есепке ала отырып ең жаңа ақпарат және кеңес беруді қарастырады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz