Ипотекалық несиелеу: теориялық негіздер, экономикадағы маңызы және Қазақстандағы ұйымдастыру мен заңнамалық аспектілер

Жоспар

Кіріспе . . . 3

I. Ипотекалық несиенің теориялықнегіздері және экономикалық маңызы.

1. 1Ипатекалық несиенің түсінігі . . . 4

1. 2 Ипатекалық несиенің экономикадағы маңызы және экономикадағы ролі . . . 8

II. Ипотекалық несие беру әдісі және оны талдау.

2. 1ҚР -ғы ипотекалық несиелеудің әдісі . . . 11

2. 2Қазақстан Ипотекалық компаниясының атқаратын қызметі талдау . . . 14

ІІІ. Ипотекалық несиені ұйымдастыру, заңдылық аспектілері және оны жетілдіру жолдары.

3. 1Ипотекалық несиенің заңдылық аспектілері . . . 20

3. 2 Ипотекалық несиелеуді жетілдіру жолдары . . . 24

Қорытынды . . . 27

Әдебиеттер . . . 29

Кіріспе

Банктер едәуір дәрежедегі қаржы ресурстарын оларды қажетсінетін заемшыларға алға қарай ұсыну мақсатында шоғырландырады. Ондай операциялар экономикалық тұрғыдаң алғанда несие операциялары деп аталады, ал зандық тұрғыдан заемдық делінеді. Кредит ( қарыз, борыш, заем) - құндылықты (заттай немесе ақшалай түрде) бір тұлғамен, ұйымдармен және мемлекеттермен басқаға қайтару шартымен әрі проценттөлеумен уақытша пайдалануға беру кезінде қалыптасатын экономикалық қатынастарды көрсететін экономикалық ұғым. Несие адамзаттың алғашқы даму сатыларында-ақ тауар-ақша қатынасының дамуы, еңбекті бөлісу және тауар айырбастау негізінде, ал ақшаның пайда болуына орай ақша-тауар негізінде пайда болды. Қоғамның белгілі бір даму сатысында несие беруді жүзеге асыратын банктер пайда бола бастайды, яғни банктік несие жолға қойылады. Қазіргі заманда қарыз (ссуда) капиталының қозғалысын білдіреді және несие берушілер мен заемшылар арасындағы тікелей қатынастарды көрсетеді. Ондай қатынастарға банктер де кіреді. Қазіргі кезде банктік несие несиенің негізгі түріне айналды, ол ақшаны банк арқылы заемшыларға уақытша пайдалануға береді. Несие қарыз (заем) капиталының қозғалыс нысаны ретінде ақша қаражатын төленетінін процентпен уақытша пайдаланып кері қайтаруды білдіреді. Несиенің ажырамас бір бөлігі - процент, олардың мөлшері кезінде Рим заңы XII кестемен реттелді (сыйақы беру лимиті - жылдық капиталдың 1/12 бөлігінен аспады немесе 8, 3 процент) және ұрлықтан да күшті жазаланды (өсімқор алғанынан төрт есе артық қайтаруға міндетті болды), әрине, мұның Рим республикасының жағдайын жақсарта қойған жоқ. Несие ұғымы заң әдебиеттерінде шарт ережелерімен ақша арқылы мәміле жасау дегенді білдіреді немесе мемелкеттің өзге тұлғалардан кері қайтару, жеделдік, ақылы және адал түрде ақша карызымен қамтамасыз ету қызметі болып табылады.

I. Ипотекалық несиенің теориялық негіздері және экономикадағы маңызы.

1. 1Ипотекалық несие түсінігі.

Осыған байланысты несие туралы Ресей заң әдебиеттерінде бірынғай пікір қалыптаспағанын көреміз, сондықтан авторлардың дұрыс атап көрсеткеніндей, «несие» ұғымында нормативтік анықтама болмауына орай заңгер оған несиені заңсыз алғандарға қылмыстық жауапкершілікті көздейтін заңның қылмыстық нормаларын телуге «күш салады».

Бұл орайда, егер несиенің пәні ақша болатын болса, онда бүл заем мен несие шарттары түрінде көрінетін, яғни банк несиесі деп аталатын, ақша несие, егер заттардың белгілі бір дәрежеде бір тектес белгілері болса - шарт бойынша міндеттемені орындауды кейінге қалдыруда тауарлы және коммерциялық болып бөлінеді.

Сонымен ресейлік ғалымдар әлемдегі қаржы-банктік тәжірибеге сүйене отырып, несие ұғымына мынадай мағына береді: белгілі бір дәрежеде бір тектес белгілері бар несие беру барысында екінші тараптың меншігіне шартпен көзделген мөлшер мен жағдайларда берілетін ақша немесе зат, соның нәтижесінде тараптар арасында несие қатынастары пайда болады.

Заем капиталының нарығында банктер ерекше орын алады, өйткені, ол жеке меншік және тартылған қаражатты пайдалана отырып, әр түрлі нысанда заемшыларды несиемен қамтуға бай нормативтік-құқыктық актілерінде олардың құқыюық мәртебелерін өзгерту кажеттігі туындайтын болады.

Қарастырылған принциптер банктер және банк операцияларының жекелеген түрлерін жүзеге асыратын ұйымдардьщ несие операцияларының негізі, мәні болып табылады. Несие операциялары -ақылы болуы, жеделдік және қайтарылуы жағдайларында ақша қаражаттардын белгілі бір сомасының несие берушінің заемшыға беруі бойынша несие беруші мен заемшының арасындағы қатынастар. Несие беру принциптерінің тұрақты сипаты болады және несиенің әлеуметтік-экономикалық мәнімен бірге өзгереді.

Банктік несие операциялары активтік және пассивтік болып бөлінеді: активтік, онда банк заем беріп, несие беруші рөлінде болады, ал пассивтік, онда банк клиенттерден және езге банктерден банкке қайтарылуы, жеделдігі мен ақылы болуы жағдайында ақша тартатын заемшы рөлінде болады. Осыдан келіп несие операцияларының жүзеге асырылатын екі нысаны пайда болады: заем нысанында және депозитер нысанында болады. Сонымен банк несие операцияларын жүзеге асыру кезінде несие берушілер тарапынан (акша береді) несие беруші және депозиттер (салымдар) нысанында ақшаны орналастырушы рөлінде көрінеді, сондай-ақ депозитерді (салымдарды) депозиттер нысанында орналастырушы және несие қабылдаушы тарап ретінде де көрінеді. Несие операциялары несиелерді (заемдарды) және депозиттерді (салымдарды) пайдалануды қарас-тырады және өзіне заемдық операциялар мен депозиттік операцияларды қамтиды.

Коммерциялық несиенің вексельді кепілге қою немесе оны есепке алумен заем беру арқылы банктікке өтуі мүмкіндігін айта кеткен жөн. Бұл банктік несие берудегі екі бағытты айқындап береді: тікелей және жанама несие берушілік.

«Қазакстан Республикасындағы банктер және банк қызметі туралы» Занда банктің заемдық операциялары оның ішкі несие саясаты Ережелеріне сәйкес жүзеге асырылды, ондай күжатты банктін Директорлар кеңесі бекітеді, ал ішкі несие саясатын жүзеге асыратын орган банктің несие комитеті болып табылады. Бұл орайда аталған Ереже: занды және жеке тұлғаларға, Л ауазымды адамдарға және банк қызметкерлеріне несие берудің ережелерін; несие комитетінің ұйымдық құрылымын, функциялары мен өкілеттігін және оның қатысушыларының жауапкершілігін; несие берудің лимитгерін және несие шартын бекітудің рәсімін белгілейді. Несиенің кері қайтарылуы айыпақымен, кепіл, кепілдік, кепіл болушылык және заннама немесе шартпен көзделген өзге де тәсілдермен камтамасыз етілуі мүмкін. Клиенттін, жоғары несие кабілеттілігі мен сенімділігі жағдайында банк несиені камтамасыз ету арқылы беру туралы (бланктік несие) шешім қабылдауға құқылы. Бірақта банк операцияларының жекелеген түрлерін жүзеге асыратын банктер мен ұйымдардан аталған заемшы алған заемдық қаражатгың көлемінен кем аталған заемшының активтерінің орташа жылдық құнынан артатын жалпы сомасына бланктік несиені бір заемшыға беруге күкылы емес. Заемшының орташа жылдық құны есептік жылдьщ басынан бастап аталған несиені алған күнге дейінгі кезеңде есептеледі. Кепіл туралы шартта, сондай-ак, заңнама актілерінде көзделген жағдайларда банк кепілде тұрған мүлікті сауда (аукцион) өткізу арқылы сотган тыс мәжбүрлеу тәртібімен сатуға қүқылы. Несие беруші банк несие шарты бойынша езінін міндетгемесін орындамаған заемшыға қатысты: жаңадан несие бермеуге; заемшынын кез келген шоттарывда бар ақшасына заемшынын. келісімінсіз өндіріп алуға (егер бұл шартта көрсетілген болса) ; Қазакстан Республикасынын, заңнамасына сәйкес төлем қабілеті жоқ заемшыны банкрот деп тану туралы сотқа өтініш етуге құқылы. Бұл орайда банктердің заемшыларға несие шартын тиісінше орындамағаны үшін талаптарына талап қою мен талап-арыз мерзімі қолданылмайды.

Қазақстанның банк заңнамасы «несиеге» заемдык, лизингтік, факторингтік, форфейтингтік операцияларды, сондай-ақ вексельді есепке алуды банкпен жүзеге асырушы ретінде анықтама береді. Қазақстанның басқа заңнамасы (2004 жылғы 24 сәуірдегі Қазақстан Республикасының Бюджет кодексі) бюджеттік несиені мынадай ұғымда түсіндіреді, бюджеттік несие - бюджетген қайтарымды, мерзімді және ақылы негізде бөлінетін ақша. Бюджеттік несие беру - бюджеттік несиені ұсыну, пайдалану, кызмет көрсету және жабу туралы шешімдер қабылдау рәсімдерін камтиды. Бұл орайда несие шартын заң шығарущы несие берушінің, бюджетгік бағдарлама әкімшілігінің және за-емшының арасындағы бюджет несиесін ұсыну, пайдалану, қызмет көрсету және жабу кезіндегі тараптардың кұқық қатынастарын белгілейтін келісім ретінде айкындайды. Бюджеттік несиелер қатаң мақсатка арналады және мына мақсаттарға бағытталады: әлеуметтік- экономикалық дамудың орта мерзімді жоспары шеңберінде бюджеттік инвестициялық жобаларды (бағдарламаларды) жүзеге асыруға; мемлекеттің сыртқы экономикалық қызметін жүзеге асыруға; облыстық бюджеттердің, республикалық маңыздағы қалалар бюджеттерінің, астананың, аудандардың (облыстык маңыздағы қалалардың) кассалық айыр-масын жабу; мемлекеттің жүз проценттік қатысуымен қаржы агентгіктерімен мемлекеттік инвестициялык саясатты жүзеге асыру. Бюджеттік несиелер тиісті қаржы жылына белгіленген бағыттар бойынша және республикалық және (немесе) жергілікті бюджет бағдарламаларында көзделген сомалар шегінде беріледі. Бюджеттік несиелер занды тұлғалардың жарғылық капиталына қатысу, заемшылардың шаруашылық қызметінің залалдарын жабуға, мерзімдік қызметтер көрсетулер (агентпен) мақсаттарына берілмейді. Бюджеттік несиелер төмендегідей талаптарды сақтаған кезде беріледі: салыққа және бюджетке басқа да міндетті төлемдер бойынша берешектің болмауы; бюджеттік несие бойынша заемшының міндетгемелерін орындауды қамтамасыз етудің болуы; заемшының бүрын берілген бюджеттік несие бойынша берешегінің болмауы.

Заң шығарушы бюджеттік несие берудің темендегідей принциптерін белгілеген:

- несие шартына сәйкес бюджеттік несиені жабу міндетті-лігін көздейтін қайтарымдылығы;

- Қазақстан Республикасы заңнамасында белгіленген тәсілдермен міндеттемелерді орындауды қамтамасыз етудің болуын көздейтін қамтамасыз етушілік; бюджеггік несие бергені үшін заемшының сыйақы төлеуді көздейтін төлемділігі; 4) бюджбттік несиені берудің мерзімін көздейтін мерзімділігі-Заң шығарушы сондай-ақ бюджетгік несиенің критерийлерін айқындапберді: әлеуметтік-экономикалық дамудың орташа 340 мерзімді жоспарына сәйкестілік; бюджеттік несие беру арқылы шараларды жүзеге асырудың экономикалык және әлеуметгік тиімділігі; бюджет несиесі есебінен жүзеге асырылатын шаралардын өзін-өзі ақтауы; Қазақстан Республикасы Үкіметінің белгілеген критерийлеріне сәйкес заемшының несие қабілеттілігі республикалық бюджеттен бюджеттік несие беру кезінде несие беруші Қазакстанның Үкіметі болып табылады. Бюджеттік несие беру кезінде Үкімет атынан бюджетті орындау жөніндегі орталық уәкілетті орган әрекет етеді. Жергілікті бюджеттен бюджеттік несие беру кезінде несие беруші тиісті атқарушы орган болып саналады. Несие берушілер несие шарттарынын ережелерін орындауға бақылауды қамтамасыз етеді.

Бюджеттік несиені алатын несие шартының тарабы заемшы болып табылады, ол негізгі борышты жабу және сыйақыны телеуге, сондай-ақ несие шартына сәйкес өзге де төлемдерді төлеуге жауапты болады. Заемшы болатындар: жеке тұлғалар - Қазақстан Республикасының азаматтары; банк-заемшылар - банк-тер мен Қазақстан Республикасының резиденті болып табылатын банк операцияларының жекелеген түрлерін жүзеге асыратын ұйымдар; жергілікті атқару органдары; шет мемлекеттер. Сонғы заемшы ретінде несие беруші немесе қаржы агенттігі белгілеген жағдайларда оған банк-заемшы берген бюджет несиесін соңғы алушы болып табылады. Олар кәсіпкерлік қызметті жүзеге асыратын, Қазақстан Республикасының резиденттері болып табылатын жеке және тұлғалар болады. Бюджетгік несие беру сенім білдірілген тұлға (агент) арқьшы жүзеге асырылады, ол тапсырма шарты негізінде несие берушінін (сенім білдірушінің) атынан және оның есебінен және бюджеттік несие беруге байланысты тапсырмада оның белгілеген нұсқауларына сәйкес жүзеге асырылады.

1. 2 Ипотекалық несиенің экономикадағы маңызы және экономикадағы ролі.

Ипотека кепілдік берушінің сатуына болатын немесе басқаша жолмен шеттете алатын кез келген жылжымайтын мүлкіне қойылуы мүмкін. Ипотека мыналарға қойылуы ықтимал:

-жер учаскесі;

-кәсіпорын, үй-ғимарат, құрылғы және кәсіпкерлік қызметте пайдаланылатын кез келген жылжымайтын мүлік;

-тұрғын үйлер мен пәтер;

-саяжай, бау-бақша үйі, гараж және тұтынылатын өзге де құрылыстар;

-басқадай жылжымайтын мүліктер.

Ипотека заттары кепілдік берушінің меншігі болуы керек немесе толық шаруашылық жүргізуде пайдаланылатын жалпы меншіктегі мүлік (әрбір меншіктеушінің ондағы үлесі белгілі болмайды) . Барлық меншік иелерінің жазбаша келісімі болмай ипотека қойылмайды

Меншіктің жалпы үлесіне қатысушы өз үлесін басқа меншік иелерінің келісімінсіз баршаға ортақ мүліктің құқығына салады.

Жылжымайтын мүлікті кепілге салу туралы негізгі ереже ипотека жөніндегі келісім шарттың кепілхат түрінде бекітілу 1 қарастырады.

Мұндай келісімшарттың нақты занды күші болуы үшін тиісті дәрежеде ресімдеп (яғни, ол реквизиттердің қажетті тізімге қамтуы тиіс), нотариалдық тұрғыдан растау қажет.

Ииотека туралы келісім шарт мемлекеттік тіркеуден өткен сәтінен бастап күшіне енеді. Мемлекеттік ұстаушының мемлекеттік бажды төлегенін растайтын кепілхат пен құжаттар ұсынылған жағдайда оның (кепілзат ұстаушының) етініші негізінде жүзеге асырылады.

Ипотека тіркеуді жүзеге асыратын органға осыған қажетті құжаттар түскен күннен бастап, 15 күннің ішінде тіркелуі керек. Бұл арада тіркеу күніне құжаттардың тіркелуге түскен күні жатады. Тіркеу жазбасы мына мәліметтерді қамтиды: кепілдік беруші жөніндегі мәлімет, ипотеканың заты туралы мәлімет, өткен ипотеканың -болғанын және ипотекалық міндеттеменің әрекет ету

мерзімін көрсету.Ипотеканың тіркелгені жөніндегі мәлімет кепілхатқа енгізіледі. Онда ипотеканы тіркеген ортанның толық атауы, ипотеканың тіркелген күні мен орны, тіркеу номері көрсетіледі. Бұл мәліметтер тіркеуді жүзеге асырған ұйымның лауазымды қызметкерлерінің қол қоюымен және мөрімен расталады.

Ипотека тіркеуі міндетті шарт болып табылады: кез келген тіркеуді ипотека объектісіне сәйкес жүзеге асыратын органнан тіркеу жазбасының көшірмесін (немесе одан расталған үзінді көшірмені) алуға құқылы.

Кепілдік берушінің және кепілзат ұстаушының өтінішімен бірге кепілхатты ұстаушының өтініші бойынша немесе ипотеканы тоқтату туралы сот шешімі бойынша өшіріледі.

Кепілзат ұстаушы кепілхат бойынша өзінің құқығын басқа бере алады, алайда құқықты бұлайша беру сол түлғаға келісімшартымен (немесе басқадай негізгі міндеттемемен) Қамтамасыз етілген ипотека бойынша құқықты бір мезгілде табыс арқылы жүзеге асырылады.

Кепілхат бойынша құқықты кепілзат ұстаушы жаңа ұстаушының пайдасына оған кепілхатты нотариалдық расталған атаулы табыстама жазбаны орындау жолымен табыс етеді. Кепілзат ұстаушы ипотекамен қамтамасыз етілген келісімшарты бойынша борышқорға кепілхат жөніндегі құқық табыс еткені жөнінде жазбаша түрде хабарлауы қажет. Борышқор осының негізінде жаңа кепілзат ұстаушының алдында келісімшартын орындауға міндетті.

Кепілзат ұстаушы өзіндегі кепілхатгы басқа тұлғаға онымең бекітілген несие келісімшартын қамтамасыз етуде кепілге сала алады.

Кепілхаттың кепілдігімен қамтамасыз етілген несие келісім-шарты орындалмаған жағдайда ипотекалық кепілзатты ұстаушы кепілхатты кепілге ұстаушының талабы бойынша өз құқығьщ ипотекалық кепілзатты берушіге табыс етуге міндетті.

Бұл құкықты қайта табыстаудан бас тартқан жағдайда кепіл-хатты кепілге ұстаушы бұл құқұықты сот тәртібімен өзіне аударуын талап ете алады.

Кепілзат беруші кепілзат ұстаушымен келісе отырьга, ипотека затын басқа тұлғаға, оның меншігіне (толық шаруашылық жүргізуіне), жалға немесе өтеусіз негізде уақытша пайдалануын беруге құқылы.

Бұл жағдайда ипотека ш күшін жоғалтпайды, теқ ипотекг келісімшарты бойынща барлық міндетгеме ипотека затынығ құқығын алған -тұлғаға өтеді.

Кепілзат беруші ипотекамен қамтамасыз етілген міндеттемен (несие келісімшартын) орындамаған жағдайда кепілзат ұстаушының талабы кепілге салынған мүліктің құнынан сот шешімі және төрелік сот бойынша қанағаттандырылады. Бұл, әсіресе, мына жағдайларға - тұтас кәсіпорын, тұрғын үй, пәтер ипотека заты ретінде алға шыққан жағдайда немесе ипотека келісімшартын бекту үшін басқа тұлғаның немесе басқару органының келісімі болған жағдайда қатысты болады.

Ипотека затын өндіріп алу ҚР Әділет министрлігінің зиясына ие мамандандырылған ұйымдардың көпшілікке сауда-саттығында кепілге салынған мүлікті сату жолымен жүзеге асырылады. Ипотека затын көпшілікке арналған сауда-саттықта сатуды асыратын ұйымды сот орындаушысы таңдайды жэне оны уақытын да сот орындаушысы белгілейді.

Көпшілікке арналған алдағы сауда-саттық туралы ақпаратты ипотекаларды сататын мамандандырылған ұйым (оны өткізгенге кейін бір айдан кешіктірмей) баспасөзге толық жариялауы керек.

II-Бөлім: Ипотекалық несие беру әдісі және оны талдау.

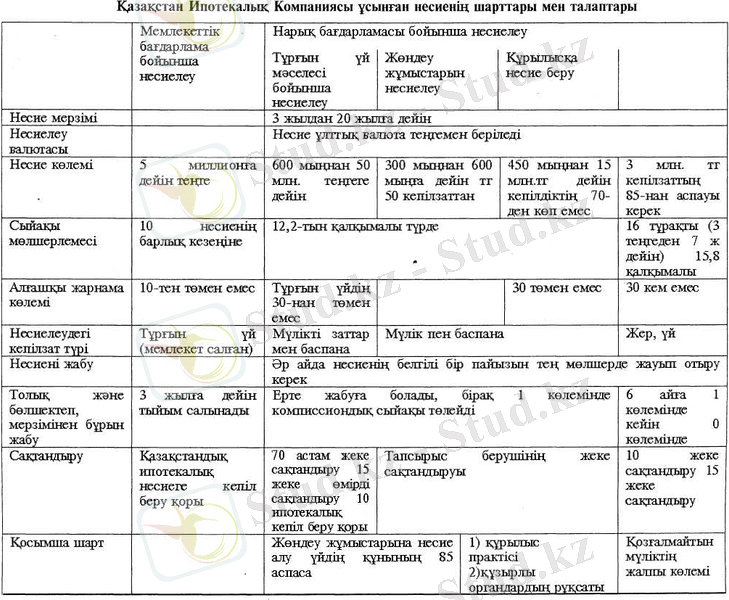

2. 2 КР-ғы ипотекалық несиелеудің әдісі.

Ипотекалық несиелеу әдістері мен формаларына талдау жасау негізінде сыйақы мөлшерлемесін бақылаусыз өсіруден корғау механизмін әзірледі. Ол төсіл сыйақы мөлшерлемесінің төменгі және жоғары шегін реттеп отыруға мүмкіндік береді.

Қайта қарастырудың барлық шарттары мен мерзімдері несие алушы мен банк арасындағы қол қойылатын банк қарызы шарттарында қосымша құжатпен көрсетілген. Ұлттық Банктың колдануымен жасалған Компанияның қолайлы жағы осында.

Әзірге компанияның капитал қоры жеткілікті. Бірақ ипотекалық несиелерді беру үшін өлі де көбірек каржы тарту керек.

Ипотекалық несиелендіру жүйесіндегі тағы бір тоқталып өтерлік мәселе - сақтандыру компанияларының кызметі, оның ішінде несие алушының жеке басын сақтандыру.

Ипотекалық несиелендіру жүйесіндегі соңғы жылдардағы жетістіктеріміз осы саладағы инвестицияның көзі - ипотекалык, облигациялардың арқасында мүмкін болады. Яғни, ипотеканың тұтастай алғандағы серпінді дамуы компаниямыздың облигацияларды шығару және тарату үрдіміне байланысты.

Компания 2005-2007 жылдары еліміздегі тұрғындардын тұрғын үймен қамтамасыз етілмеген бөлігін ипотекалык несиелермен қаржыландыру үшін - 146, 1 миллиард теңге каржы көзін табуы тиіс, соның ішінде: 34, 9 миллиард теңге - 2005 жылы, ал 111, 2 миллиард теңге - 2006-2007 жылдары. Мұндай маңызды жұмысты жүргізудің негізгі мақсаты - қаржы іздестіру болып табылады. Қазақстандағы кез-келген каржы институтына үш жыл ішінде 146 миллиард теңге кұю оңай шаруа емес. Несие беру мерзімі 20 жылға дейін, ал пайыздық сыйақы мөлшері 10 пайыздан аспайтынын ескерсек, арзан каржы көзінің ұзақ мерзім пайдаланылатындығын атап өту қажет. Онда қаржынын тек ипотекалық агенттік облигацияларды шығару мен орналастыру арқылы кор рыногынан алуға болады.

Сонымен алғашкы жылдары ипотекалық несиелеу Алматы, Астана қалаларын камтыса, 2003 жылдан бастап республиканың өзге өңірлерін, Ақтау, Атырау, Карағанды, Орал, Актөбе қалаларын камти бастаған. Компанияның несие қаржысының көлемі жылдан жылға артуда.

Өркениетті елдердегі төжірибе бойынша ипотекалық несиелеу үш үлгіден түрады. Біріншіден, зейнетақы және сактандыру компанияларының қаржыла-рын пайдалану арқылы, екіншіден; банктік ипотекалық несиені қолдану арқылы жүзеге асады, үшіншіден; салымшылардың жинақ акшаларын тұрғын үй құрылысына қолдану аркылы жүзеге асады. Аталған жүйе бойынша ипотекалык несиелеу АКШ, Батыс Еуропа, Жапония елдерінде жақсы жолға қойылған.

2. 2 Қазақстан Ипотекалық Компаниясының атқаратын қызметін талдау.

Қазақстан Үкіметі мен Ұлттық банк ипотеканы экономикалык саясаттың маңызды, өзекті салаларьь ның бірі деп қарастырады. Елдегі экономикалык жағдай өзгеріп жатқанда, халық мүддесін қорғау міндетіне аса мән берілді. Азаматтар үшін ең тиімді саналатын ипотека механизмін жандандыруға теңгемен берілетін, сыйақының көлемі еркін болатын ипотеканы дамыту алға койылып отырған еді.

Казақстан Республикасы Ұлттық Банкі Басқармасының каулысымен 2000 жылғы желтоқсанда бұрын-сонды болып көрмеген іс-шара - Казакстан Ипотекалық Компаниясы құрылып, республиканың каржы рыногына енгізілді. Бұл жаңа институтгың негізгі мақсаты каржы рыногында оператор кызметін аткару, яғни "несие алу" жолымен ипотекалық несие берген екінші деңгейдегі банктерді кайта каржыландыру, сондай-ақ ипотекалық облигациялар шығару және тарату аркылы ипотекалық рыкокқа инвестиция таратуды жүзеге асырады.

Компания бағдарламасы бойынша несиелеудің негізгі шарттарының бірі - теңгемен түрғын үй ипотекалық несиесін беру. Халыктың басым көпшілігі өз табысын теңгемен, яғни шетел валютасының курсына шығып есептегендегі мөлшермен алып отырады. Сондықтан, халықтың көпшілігі үшін несиені шетел валютасында өтеу барлық уақытта тиімді бола алмайды. Осы жерде атап өтетін бір жайт, валюталык, несиелеудің екі түрі бар. Бірінші түрі - шетел валютасымен берілген несие. Екінші - теңгемен берілген, бірак шетел валютасының курсы бойынша индексацияланған несие. Әдетте, банк карызы шартында бүл "теңге курсының өзгеріс коэффицентіне индексацияланған" деп беріледі, басқа редакциялары болуы мүмкін. Бұл нені білдіреді? Несиені теңгемен өтелетініне қарамастан, ай сайын шетелдің валюта курсына орай, несие қайта есептелінетін болып отырады. Былайша айтқанда, бюджет үшін бұл несиенің көдімгі валюталық несиеден ешбір айырмашылығы жоқ.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz