Қазақстан жағдайында кәсіпорындардың инвестициялық қызметін басқару және инвестициялық жобаларды бағалау әдістері

Мамзұны

Инвестициялар мен инвестициялық шешімдердің

жалпы сипаттамасы

Инвестициялық шешімдерді ақпараттық

қамтамасыз ету . .

Инвестициялы жобаларды қабылдаудың

әдістерін бағалау

Альтернативті инвестициялық жобалар

бойынша шешімдер қабылдау .

Инвестициялардың оңтайлы қоржынын

қалыптастыру әдістемесі . .

Қазақстандағы кәсіпорындардың инвестициялық

белсенділігін арттыру

Кәсіпорындардағы нвестициялық жобаларды

қаржыландыру мәселелері . . .

Кәсіпорындардың инвестициялық қызметін

жетілдіру жолдары

Кіріспе

Тәуелсіздік алып, Қазақстан Республикасында нарықтық экономикалық қатынастарға көшкелі бері жүргізілген экономикалық бетбұрыстар халық шаруашылығының негізгі буыны болып саналатын кәсіпорындардың құқықтық, қаржылық-экономикалық және әлеуметтік жағдайын, олардың шаруашылық және азаматтық жүйелердегі дәрежесін айтарлықтай өзгерістерге ұшыраттты. Жеке меншікте, аралас, акционерлік меншікте құрылған миллиондаған кәсіпорындар пайда болды және қазіргі таңда қызмет етуде, көбею үстінде, даму барысында. Нарықтық қатынастардың дамуы жағдайларында кәсіпорындардың қаржылық тұрақтылығы мен дамуының негізгі факторларының бірі - олардың инвестициялық қызметі болып табылады.

Қазіргі таңда елімізде инвестицициялық жобаларды жүзеге асыруға жетерліктей жағдайлар қалыптасып отыр. Атап айтар болсақ, қазақ даласының табиғи ресурстарға бай қазынасы, мемлекет тарапынан кәсіпкерлікті реттеуге бағытталған заңнамалық актілері, оларды қолдауға бағытталған бағдарламалары, еліміздегі қаржы, несие, құнды қағаздар нарығының дамуы, қаржы құралдарының алуан түрлерінің пайда болуы және жыл санап кеңінен қолданыс тауып келе жатқандығы - міне осы айтылғандар кәсіпорындардың инвестициялық қызметінің объектілерін, субъектілерін, нормативтік базасын, инвестициялық жобаларды қаржыландыру көздерін анықтап береді. Алайда, инвестициялық қызметті нақты өмірде жүзеге асыру кәсіпорындар тарапынан нарықтық экономика талаптарына сай қолайлы шешімдер қабылдай білуді қажет етеді.

Инвестициялық шешімдер қабылдаудың мәні мүмкін болған перспективті бір немесе бірнеше жобаларды бағалай отырып, оларды жүзеге асырудың тиімді жолдарын анықтаумен байланысты. Тиімді жобаларды таңдау, оларды жүзеге асыру бағдарламасын әзірлеу, жобаны қаржыландыру көздерін анықтау, оңтайлы инвестициялық қоржын қалыптастыру - осы айтылғандар қосылып, инвестициялық шешімдер қабылдаудың негізін құрайды. Сондықтан да инвестицияларды дұрыс басқару қазіргі таңдағы көкейтесті мәселелердің бірі болып отыр.

Курстық жұмыстың мақсаты -кәсіпорындардың инвестициялық қызметін басқару негіздеріне сүйене отырып, инвестициялық сипаттағы тиімді шешімдер қабылдаулың бастапқы негіздерін игеру болып табылады. Осы мақсатқа сәйкес жұмыстың міндеті келесілерді қамтиды:

- инвестициялық шешімдер қабылдаудың жалпы экономикалық сипаттамасын беру;

- әлемдік тәжірибеде кеңінен қолданылатын инвестициялық шешімдер қабылдаудың әдістемелерін бағалау;

- еліміздегі кәсіпорындардың инвестициялық қызметіндегі негізгі мәселелерді анықтау.

Жұмыс үш тараудан тұрады. Бірінші тарауда инвестициялық шешімдердің экономикалық мәні мен мазмұны, оларды қажетті ақпарат көздерімен қамтамасыз ету құралдары, сондай-ақ кәсіпорынның инвестициялық қызметін басқару негіздері қарастырылады.

Екінші тарауда инвестициялар бойынша шешімдер қабылдаудың әдістері қарастырылып, оларды нақты тәжірибе жүзінде қолдану жағдайлары қарастырылады. Әлемдік тәжирибеде кеңінен қолданылатын инвестициялық жобаларды талдау әдістері мысалдармен өрнектеледі.

Үшінші тарау қазіргі таңдағы еліміздегі кәсіпорындардың инвестициялық қызметімен, белсенділігімен және олардың инвестициялық қызметін қаржыландыру ерекшеліктерімен байланысты мәселелері мен оларды шешудің жолдарына арналады.

1. Инвестициялар мен инвестициялық шешімдердің

жалпы сипаттамасы

1. 1. Инвестициялық шешімдердің мәні мен мазмұны

Кез-келген кәсіпкерлік қызмет келесідей негізгі үш сұраққа жауап беруді қажет етеді: кәсіпорынның алға қойған мақсаттарын қамтамасыз ету үшін қажетті активтердің құрамы мен көлемі қандай болу керек; қаржыландыру көздерін қайдан табуға болады және олардың оңтайлы құрылымы қандай болуы керек; кәсіпорынның төлем қабілеттілігін және қаржылық тұрақтылығын қамтамасыз ететін ағымды және стратегиялық басқару жұмыстарын қалай ұйымдастыру керек?

Аталған сұрақтар кәсіпорынның қаржы ресурстарын басқару жүйесінің шеңберінде өз шешімін табады.

Кәсіпорынның қаржылық қызметінің маңызды бағыттарының бірі қолда бар қаржы ресурстарын өндірістік мақсатта орналастырумен байланысты операциялары, яғни инвестициялық операциялар болып табылады. инвестициялық қызмет деп жалпы айтқанда қаражаттарды қандай-да бір объектіге инвестициялауды және инвестицияларды жүзеге асыру болып табылады. Сонымен қатар, инвестициялар ұғымы табыс алу мақсатында кәсіпкерлік қызмет объектілеріне салынаған қандай-да бір ақша қаражаттарын, мүлікті немесе мүліктік құқықтарды білдіреді.

Инвестициялық қызметті қаржыландыру көздері ретінде келесі қаржы құралдары қолданылады:

- меншікті қаржылық және ішкі шаруашылық қаражаттары (табыс, амортизациялық аударымдар) ;

- мемлекеттік бюджеттен және бюджеттен тыс қорлардан қайтарымсыз негізде берілген қаражаттар;

- тікелей инвестициялау немесе жарғылық капиталға қатысу арқылы берілген шет елдік инвестициялар;

- қарыз қаражаттардың түрлі нысандары (банктік несиелер, облигациялар, лизингтік несиелер және т. с. с. ) ;

- инвестициялық қорлар мен компаниялардың, сақтандыру ұйымдарының, зейнетақы қорларының қаражаттары, сондай-ақ вексельдік және т. б. қаражаттар.

Кәсіпорынның инвестициялық саясаты капитал салымдарының негізгі екі нысанын қарастырады:

- нақты (тікелей) инвестициялар дегеніміз - бұл табыс алу мақсатында тауарлар өндірумен және қызметтер көрсетумен тікелей байланысты нақты активтерге ұзақ мерзімге салынған ақша қаражаттары. Бұл кәсіпорындардың негізгі қорларын ұлғайтуға бағытталған капитал салымдары болып табылады;

- қаржылық (қоржындық) инвестициялар - бұл табыс алу мақсатында құнды қағаздар нысанындағы қаржылық активтерді сатып алу. Бұл құнды қағаздар қоржынын қалыптастыруға бағытталған ақша салымдары болып табылады.

Инвестициялық шешімдер қабылдаудың мәні қаражаттарды инвестициялаумен байланысты жорамалдардың инвестициялық қызметтің нақты нәтижелерімен сәйкес келуін, ауытқуын талдаумен түсіндіріледі. Инвестициялық шешімдер нақты бір инвестициялық жобаны қарастыра отырып қабылданады. Инвестициялық жоба дегеніміз - бұл табыс алу мақсатында салыған инвестицияларды жүзеге асырудың негізгі бас жоспары болып табыладцы.

Инвестициялық салымдарды жоспарлау - бұл кәсіпорынның алдында тұрған стратегиялық мақсаттарға қол жеткізу үшін ұзақ мерзімді инвестициялар бойынша шешімдер қабылдау. Акционерлер өз қаражаттарын салар кезде оларды кәсіпорын тиімді қолдана алады деген үмітте болады. негізгі қорларға салынған инвестициялар кәсіпорынның нарықтық құнын арттыру мақсатында жүзеге асырылуы тиіс.

Кәсіпорындар өздерінің экономикалық өсуін, бизнестің жаңа түрлерін игеруді және инвестициялық қызметінің бағыттарын анықтау үшін көптеген қаржылық шешімдер қабылдауларына тура келеді. Ұзақ мерзімді инвестициялар бойынша шешімдер қабылдау үшін қажетті шаралар:

- болашақ ақша ағындарының көлемдерін анықтау;

- капитал құнын (немесе қажетті табыстылық мөлшерін) бағалау;

- инвестициялық жобаны жүзеге асырудың тиімділігін бағалау.

Әрбір нақты жағдайларда инвестициялық жобаның тиімділігін негіздеу үшін бірқатар шараларды орындау керек: инвестицияларды жоспарлау әдістерін бағалау; барынша аз шығындар жұмсау арқылы жүзеге асырылатын инвестициялық жобалардың нұсқасын қалыптастыру; капиталдың құнсыздануын есептеудің түрлі әдістерін қолдану; шығындарды жедел өтеу жүйесінің инвестициялық шешімдерге әсерін бағалау.

Кәсіпорынның инвестициялық саясаты ұзақ мерзімді капитал салымдары бойынша келесідей шешімдер қабылдауды қажет етеді.

Таңдау шешімі - өндірісті дамыту мақсатында жаңа техника сатып алу немесе қолданыстағы өндірісті кеңейту туралы шешім қабылдау. Мұндай шешімдер келесідей нәтижелерге алып келеді: негізгі құралдарға, материалдық емес активтерге және басқа да актив түрлеріне инвестициялар салу; жаңа өнімдерді игеруге инвестициялар салу; басқа кәсіпорындармен қосылу немесе сатып алу.

Ауыстыру шешімі - қолданыстағы өндірістік активтерді жаңа алдыңғы технологиялы құралдармен ауыстыру туралы шешім қабылдау.

Инвестициялық шешімдердің тиімділігін негіздеу және инвестициялық жобаларды бағалау үшін тәжірибеде келесідей әдістер қолданылады:

- таза келтірілген табыс (NPV) ;

- инвестициялардың тиімділік индексі (PI) ;

- табыстылықтың ішкі мөлшері (IRR) ;

- өтелімділік мерзімі (PP) ;

- табыстың есептік мөлшері.

Сонымен қатар, шешімдер қабылдау барысында көптеген фактрларды да ескерген жөн: инфляция деңгейі, инвестициялық салымдардан түсетін ақша ағындарының тұрақтылығы, инвестициялық салымдардың басқа да тиімді бағыттары (қаржылық активтер, валюталық операциялар және т. б. ) .

1. 2. Инвестициялық шешімдерді ақпараттық

қамтамасыз ету

Кез-келген инвестициялық шешімдер қабылдау үшін потенциалды инвестор көптеген көрсеткіштерді талдау, бағалау, салыстыру нәтижелеріне сүйенеді. Инвесторға қажетті ақпараттар жүзеге асырылатын инвестициялық бағдарламаның жобасында беріледі. Инвестициялық жобаның әрбір нұсқасында инвестициялық салымдардың тиімділігін бағалауға қажетті мәліметтер көрініс тауып, инвестордың ақпараттық мүдделерін қамтамасыз етуі керек.

Инвестициялық бағдарламаны жобалау барысында келесідей мәліметтер беріледі: жобаның мақсаты; өндірістің сипаттамасы, қолданыстағы технологияның жалпы сипаттамасы, өндірілетін өнімнің түрі; жобаны іске қосу және аяқтау шарттары; инвесициялық жобаның экономикалық ортасы туралы мәліметтер.

Инвестициялық жобаны ұсыну барысында қажетті ақпараттар келесілерді қамтиды: инвестициялық жобаны жүзеге асырудың ұзақтығы; капитал салымдарының көлемі; инвестициялық жобаны жүзеге асыруда жыл сайын инвесторға тиесілі ақша ағындары; инвестициялық салымдармен байланысты шығындар көлемі. Барлық көрсекіштер ағымды бағалар бойынша келтіріледі және сараптама (эксперттік) жолмен белгіленеді.

Инвестициялық жобаны бағалаудың ең негізгі бөлігі - бұл инвестициялық жобаның тиімділігін техникалық-экономикалық негіздеу кезеңі. Бұл тарауда инвестициялық жоба туралы барлық маңызды көрсеткіштер жан-жақты және толық ашылып көрсетілуі тиіс.

Біріншіден, техникалық-экономикалық негіздеу кезеңінде инвестициялық жоба және оның қатысушылары туралы келесі ақпараттар орын алады: жобаланатын инвестициялық жобаның сипаттамасы, өндірілетін өнімнің құрамы; өндірісті техникалық қамтамасыз ету туралы мәліметтер; технологиялық процестердің ерекшеліктері, тұтынылатын ресурстардың сипаты, өндірілетін өнімді өткізу жүйесі туралы ақпараттар.

Сонымен қатар, мұнда инвестициялық жобаға қатысушылар (инвестор, инвестиция тартушы тұлға, жобаны қаржыландыруға қаражаттар беруші ұйымдар) туралы ақпараттар көрсетіледі. Қатысушылардың өндірістік, қаржылық жағдайлары туралы ақпараттар, сәйкесінше, олардың өндірістік қабілетімен, мүліктік жағдайымен, білікті мамандармен қамтамасыз етілгендігімен, бухгалтерлік және статистикалық есептің мәліметтерімен анықталады.

Екіншіден, инвестициялық жобаның экономикалық ортасы туралы ақпараттар: аталған өндіріс саласындағы мемлекеттік қолдау деңгейі; өнімнің бағасының абсолюттік және қатысты өзгеруін және валюталық бағамның өзгеруін болжамдау; инфляцияның жалпы индексін болжамды бағалау; салық салу жүйесі туралы мәліметтер.

Салық салу жүйесі туралы ақпараттар салықтардың, алымдардың, жанама салықтардың, кеден салықтарының барлық түрлерін қамтуы керек. Әрбір салық түрі бойынша барлық маңызды мәліметтерді келтіру керек: салық салу базасы; салық мөлшерлемесі; оларды төлеудің мерзімдері; салықтарды бюджеттер арасында бөлу тәртібі.

Үшіншіден, аталған инвестициялық жобаны жүзеге асыру нәтижесінде қоғамға тигізетін әсері туралы ақпараттар. Қоғамға маңызды жобаларды жүзеге асыру барысында оның мемлекеттік экономкикаға, өндіріс саласының табыстылығына, экологиялық және әлеуметтік жағдайларға тигізетін әсері туралы қосымша ақпараттар берілуі тиіс. Мұндайы ақпараттардың көзі ретінде мемлекеттің экономикалық және әлеуметтік саясатының перспективті жоспарлары, жобада көрсетілген өнімді қолданудың перспективалары, жобаны жүзеге асыру кезіндегі орташа еңбекақы көлемі және халықтың жұмыс қамтамасыз етілгендігі туралы арнайы зерттеулердің нәтижелері қарастырылады.

Төртіншіден, инвестициялық қызметтен келетін ақша ағындары туралы ақпараттар. Инвестициялық қызметтен келетін ақша ағындарының құрылымына инвестициялық жобаны жүзеге асырумен байланысты барлық ақша қаражаттарының шығыстары (шығындар) мен жобаны жүзеге асыру барысындағы ақша қаражаттарының кірістері кіреді. Инвестициялық шығындар туралы ақпараттарды әзірлеу барысында келесідей жағдайларды ескеру керек:

- инвестициялық жобаны пайдалануға енгізгенге дейінгі несиелер бойынша төленген пайыздар инвестициялық объектінің құнына қосылмайды, ал инвестициялық жобаның тиімділігін жалпы бағалау кезінде ескеріледі;

- шығындардың көлемі ағымды бағалар бойынша (қосылған құн салығын қоса есептегенде) есептеледі;

- есептеудің соңғы сатыларында инвестициялық салымдардың құрамында жобаның жойылу (ликвидациялық) құны ескерілуі керек;

- инвестициялық жоба істен шыққаннан кейінгі негізгі қорларды сатудан түсетін табыстарды жорамалды бағалау арқылы анықтайды, ал бұл көрсеткіш мүліктің нақты қалдық құнымен сәйкес келмеуі мүмкін.

Бесіншіден, негізгі қызметтен келетін ақша ағындары туралы мәліметтер. Негізгі қызметтің нәтижесі инвестицияланған қаражаттардан алынатын табыс болып табылады. Сәйкесінше, ақша ағындарының құрамында өнімді өндірумен және өткізумен байланысты шығындар мен табыстар, сондай-ақ осы табыстардан төленетін салықтар толық көрсетіледі. Өндіріс көлемін натуралдық және құндық сипатта көрсеткен дұрыс.

Алтыншыдан, инвестициялық жобаның тиімділігін техникалық-экономикалық негіздеу барысында қаржылық қызметтен келетін ақша ағындары туралы мәліметтер көрсетілуі тиіс. Қаржылық қызметтен келетін келетін ақша ағындары, негізінен алғанда, инвестициялық жобаны қаржыландыру кестесін қалыптастыру барысында және жобаның табыстылығын (тиімділігін) есептеу кезінде орын алады. Бастапқы ақпараттар инвестициялық жобаны қаржыландыру көздері туралы мәліметтермен шектеледі: акционерлік капиталдың көлемі, қарыз қаражаттар тарту (олардың мерзімі, көлемі, несиені алу, пайыздар төлеу және қарызды қайтару шарттары) . Инвестициялық жобаны жүзеге асыру барысында қаржы ресурстарын сатылап бөлу экономикалық ортадағы өзгерістерге икемделе отырып жүзеге асырылуы мүмкін.

1. 3. Кәсіпорынның инвестициялық

қызметін басқару

Инвестицияларды дұрыс басқара білу кәсіпорынның экономикалық тиімділігіне, қаржылық тұрақтылығына, оның өз бизнес саласындағы өміршеңдігіне айтарлықтай әсер ететіні сөзсіз. Сондықтан да, инвестициялық қызметті басқару кәсіпорындағы қаржы менеджментінің маңызды да жауапты міндеттерінің бірі болып табылады.

Инвестицияларды басқарудың құрамына келесілер кіреді:

- инвестицияларды мемлекеттік деңгейде басқару - бұл инвестициялық қызметті заңды түрде реттеуді, бақылауды және ынталандыруды қажет етеді;

- жеке инвестициялық жобаларды басқару - бұл қазіргі заман талаптарына сай әдістер мен басқару техникасын қолдану арқылы инвестициялық жобаны жүзеге асыру барысын жоспарлауды, ұйымдастыруды және бақылауды қамтиды;

- жеке кәсіпорынның инвестициялық қызметін басқару - бұл кәсіпорын тарапынан инвестициялау объектілерін таңдаумен және инвестиция барысын бақылаумен сипатталады.

Кәсіпорын деңгейінде инвестицияларды басқару капитал салымдарының ең тиімді нұсқаларын жүзеге асыруға бағытталады. Осы орайда кәсіпорындардың инвестицияларды басқару барысына толығырақ тоқтала кетелік (1. 1-сурет) .

Кәсіпорын деңгейінде инвестицияларды басқарудың бірінші кезеңі - бұл елдегі инвестициялық жағдайды (климатты) талдау. Ол келесідей көрсеткіштерді ескереді:

- жалпы ішкі өнімнің (ЖІӨ), ұлттық табыстың және өнеркәсіптік тауарлардың өндіріс көлемінің динамикасы;

- ұлттық табысты бөлудің динамикасы;

- мемлекеттің инвестициялық қызметті заңды түрде реттеуі, бақылауы және ынталандыруы;

- инвестициялық нарықтардың, бірінші кезекте несие нарығы мен құнды қағаздар нарығының, даму деңгейі.

Келесі кезең - кәсіпорынның экономикалық даму стратегиясын ескере отырып, оның инвестициялық қызметінің нақты бағыттарын анықтау. Бұл кезеңде кәсіпорын инвестициялық қызметінің салалық бағытын, сонымен қатар өз қызметінің жекелеген кезеңдеріндегі инвестициялаудың негізгі нысандарын анықтайды. Бұл үшін экономиканың жекелеген салаларының инвестициялық тартымдылығы, яғни олардың конъюнктурасы, осы салалардың өнімдеріне деген сұраныстың динамикасы мен болашағы зерттеледі.

Экономика салаларының инвестициялық тартымдылығын зерттеу барысында жүргізілген талдау жұмыстары келесідей маңызды сұрақтарға жауап табуға мүмкіндік береді:

- осы саланың елдегі және әлемдегі дамуының тарихи негіздері;

- бәсекелестік шарттары - салаға кіру кезіндегі бөгеттердің болуы, саладағы бәсекелестердің өзара қатынастары, солардың өнімі тәріздес тауарлардың пайда болу мүмкіндігі;

- өндірушілердің өндірістік қабілеті мен сатып алушылардың төлем қабілеттілігі;

- осы салаға байланысты қолданыстағы заңнаманың негіздері.

Аталған мәліметтер бойынша осы саладағы кәсіпорындарға инвестициялар салудың тиімділігі мен болашағы туралы қорытындылар қалыптасады.

Келесі кезең, яғни инвестициялар салудың нақты объектілерін таңдау, инвестициялық нарықтағы ұсынысты талдаудан басталады. Содан кейін кәсіпорынның инвестициялық қызметінің негізгі бағыттарына және экономикалық стратегиясына сәйкес келетін жекелеген инвестициялық жобалар таңдап алынады. Барлық таңдап алынған инвестициялық объектілер олардың экономикалық тиімділігі жағынан талдауға алынады. Осы талдаудың қорытындысы бойынша инвестициялық жобалар экономикалық тиімділігі (табыстылығы) бойынша сараланып, солардың ішінен неғұрлым үлкен табыс алып келетін жобалар таңдап алынады.

Инвестицияларды басқарудың келесі кезеңі - инвестициялардың өтімділігін анықтау. Инвестициялық қызметті жүзеге асыру барысында кәсіпорындар жекелеген инвестициялық объектілер бойынша инвестициялық жағдайдың өзгеруі нәтижесінде болжамдалған табыс мөлшері күрт төмендеп кетуі мүмкін екендігін ескерулері қажет. Сондықтан да барлық өзгерістерді жан-жақты қадағалап, инвестициялық бағдарламадан шығып кету және капиталды қайта инвестициялау туралы шешімдерді қажет уақытында қабылдай білу керек. Осындай жағдайлардың пайда болу мүмкіндігін ескере отырып, әрбір инвестициялық объект бойынша алдын-ала инвестициялардың өтімділігін бағалап, солардың ішінен өтімділік деңгейі жоғары бағаланатын инвестицияларды жүзеге асырған абзал.

Инвестицияларды басқарудың тағы да бір өте маңызды кезеңі - инвестициялық ресурстардың қажетті көлемін анықтау және оларды қаржыландыру көздерін іздестіру болып табылады. Бұл кезеңде кәсіпорынның жоспарлы бағыттары бойынша инвестициялық қызметті жүзеге асыруға қажетті қаржылық ресурстардың жалпы көлемі анықталады. Инвестициялық ресурстарға деген мұқтаждықтарға сүйене отырып, оларды қаржыландыру көздері анықталады. Кәсіпорынның меншікті қаражаттары жетіспейтін жағдайда шеттен қаражаттар тарту туралы шешім қабылданады.

Жоғарыда аталған шаралардың барлығын жүзеге асырған соң кәсіпорынның инвестициялық қоржыны қалыптасады. Инвестициялық қоржын кәсіпорынның барлық инвестициялық жобаларының жиынтығы болып табылады.

Инвестицияларды басқарудың қорытынды кезеңі - инвестициялық тәуекелдерді басқару болып табылады. Бұл кезеңде алдымен кәсіпорын барлық инвестициялық объектілер бойынша кездесуі мүмкін тәуекелдерді анықтап алып, содан кейін осы тәуекелдерді мүмкіндігінше азайтуға байланысты шаралар қолданылады.

2. Инвестициялық жобаларды қабылдаудың

әдістерін бағалау

2. 1. Инвестициялық жобаларды бағалау әдістері

Инвестициялық сипаттағы басқарушылық шешімдерді қабылдаудың негізінде болжамдалған инвестициялардың көлемі мен болашақ ақша кірістерінің көлемін бағалау және салыстыру жатады. Салыстыруға жататын көрсеткіштер уақыттың әр түрлі мезетіне жататындықтан, мұндағы өзекті мәселе оларды салыстыру болып табылады. Оларды салыстыру барысында көптеген объективті және субъективті факторларға көңіл аударылады: елдегі инфляция деңгейіне, инвестицияланатын қаражаттардың көлемі мен олардан келетін ақша ағындарына, инвестициялық жобаларды талдаушы маманның біліктілігіне және т. с. с.

Кәсіпорынның инвестициялық қызметін талдау барысында қолданылатын әдістердің бірнеше түрі бар. Осы орайда, инвестициялық салымдарды талдаудың батыстық тәжірибеде кеңінен қолданылатын әдістеріне басты назар аударайық.

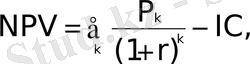

- Таза келтірілген табысты (NPV) есептеу формуласы келесідей:

Equation. 3 (2. 1)

Equation. 3 (2. 1)

мұнда P k - инвестициялық жобаның жылында алып келетін ақшалай кірістері; IC - инвестициялардық бастапқы сомасы; r - дисконттау коэффициенті.

Бұл әдістің мағынасы мынадай: егер NPV < 0, онда инвестициялық жоба тиімсіз деп саналады; егер NPV = 0, онда инвестициялаудан ешқандай табыс немесе шығын келмейді; егер NPV > 0, онда инвестициялық жоба тиімді деп саналады, яғни бұл жобаны жүзеге асыру үшін қабылдау туралы шешім қабылдауға болады.

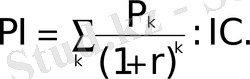

- Инвестициялардың тиімділік (рентабельділік) индексін (PI) бағалау әдісі мына формуламен сипатталады:

Equation. 3 (2. 2)

Equation. 3 (2. 2)

Инвестициялардың тиімділік индексін бағалау әдісінің мағынасы мынаған саяды: егер PI < 1, онда инвестициялық жоба тиімсіз деп сипатталады, егер PI = 1, онда инвестициялық жобаны жүзеге асыру нәтижесінде кәсіпорын ешқандай табыс немесе шығын көрмейді, егер PI > 1, онда инвестициялық жоба тиімді деп қабылданады. Бұл көрсеткіш шығындардың бірлігіне келетін табысты сипаттайды; қажетті инвестициялық ресурстардың жетіспеушілігі жағдайларында дәл осы көрсеткіш оңтайлы инвестициялық қоржын қалыптастыру барысында қолданылады.

- Ішкі табыстылық мөлшерін (IRR) есептеу мына формуламен жүзеге асады:

IRR = r болған жағдайда, NPV = f(r) = 0. (2. 3)

Ішкі табыстылық мөлшерінің мағынасы мынадай: бұл көрсеткіш белгілі бір инвестициялық жобамен байланысты шығындардың барынша үлкен мөлшердегі көлемін көрсетеді, яғни егер инвестициялық жобаны қаржыландыруға тартылған капиталдың бағасы жобаның IRR көрсеткішінен үлкен болса, онда бұл жобадан кәсіпорын тек қана зиян шегеді. Демек, егер IRR < CC, онда жоба қабылданбайды; егер IRR = CC, онда инвестициялаудан ешқандай табыс немесе зиян келмейді; егер IRR > CC, онда инвестициялық жоба тиіиді деп есептеледі; мұнда CC - инвестциялық жобаны қаржыландыру көзінің (капиталдың) бағасы) .

- Инвестициялардың өтелімділік мерзімі (PP) келесі формула бойынша анықталады:

Equation. 3 болған жағдайда РР = min n. (2. 4)

Equation. 3 болған жағдайда РР = min n. (2. 4)

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz